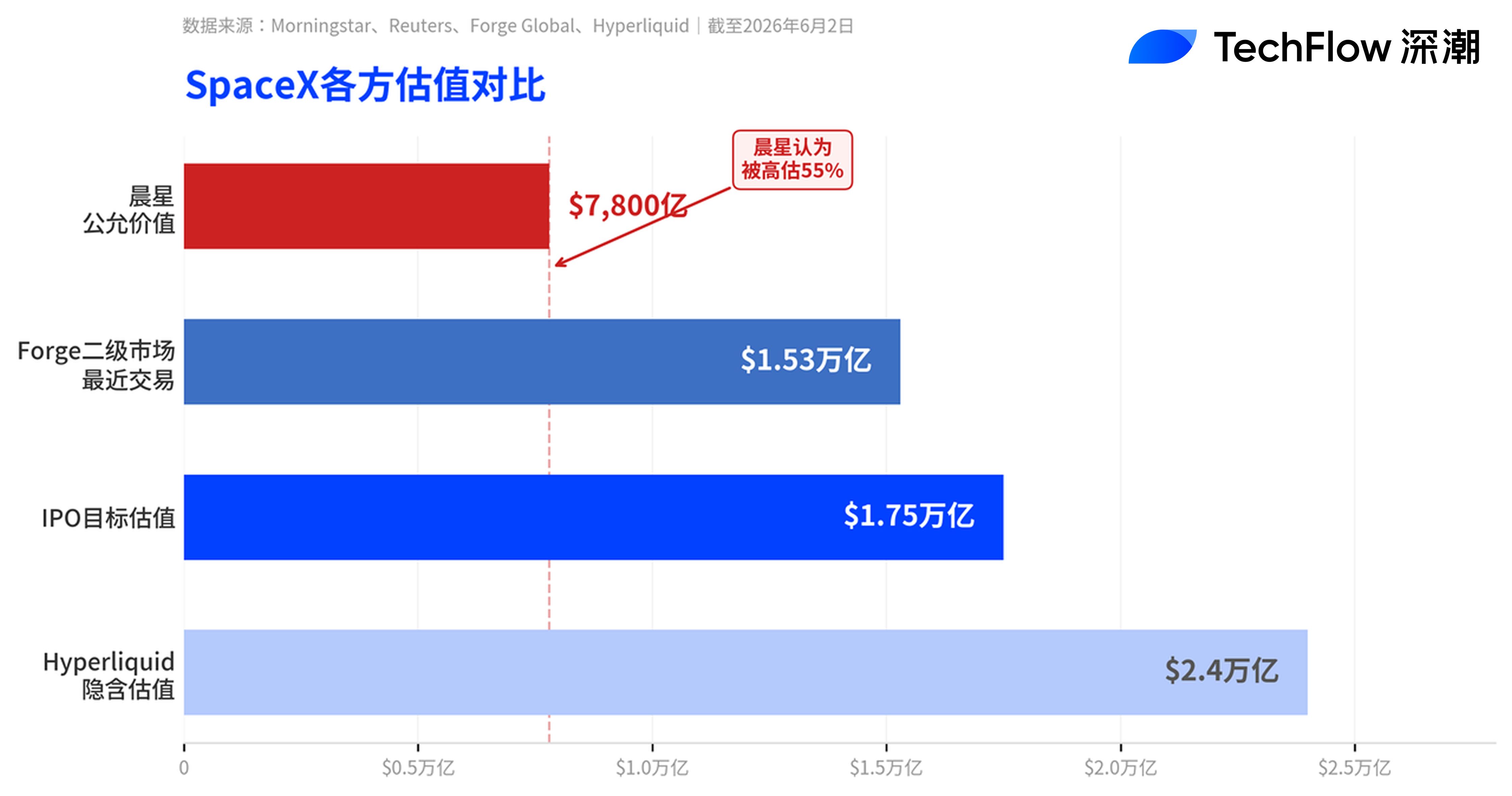

モーニングスター社がスペースX社の企業価値を7800億ドルと評価——IPO目標額の半分にも満たず、「史上最大のIPO」は過大評価か?

TechFlow厳選深潮セレクト

モーニングスター社がスペースX社の企業価値を7800億ドルと評価——IPO目標額の半分にも満たず、「史上最大のIPO」は過大評価か?

SpaceXは6月8日週にロードショーを開始し、6月11日に価格決定を行い、6月12日にコード「SPCX」でナスダック市場に上場する予定です。

著者:クロード、TechFlow

TechFlow解説:SpaceXのIPO向けロードショーが今週開始されるが、モーニングスター(Morningstar)が先手を打って冷や水を浴びせた。この調査機関はDCFモデルを用いて7800億ドルの公正価値を算出し、SpaceXのIPO目標額である1兆7500億ドルのわずか45%にとどまることを示した。アナリストは「当社は著しく過大評価されている」と明言している。モーニングスターは、コアとなる打ち上げ事業およびStarlink事業を6110億ドルと評価し、xAI関連のAI事業については確率加重で1700億ドルと評価した。ただし同社は、極めて低い流通株式比率とナスダック100指数への迅速な組み入れメカニズムにより、SpaceX株価は短期的には依然として上昇する可能性があるとも認めている。

SpaceXは、史上最大規模のIPOを目前に控えているが、ウォールストリートで最も著名な独立系調査機関の一つが、すでにその熱気を一気に冷ました。

ロイター通信6月2日の報道によると、モーニングスターは、SpaceXが今週ロードショーを開始する直前に、同社に対する初の調査レポートを発表し、公正価値を7800億ドルと評価した。これは、二次市場プラットフォームForge Globalにおける最近の取引価格(1兆5300億ドル)よりほぼ50%も低く、IPO目標額の1兆7500億ドルに対しても約45%に過ぎない。

モーニングスターの株式アナリスト、ニコラス・オーウェンズ氏の判断は明快だ。「当社は著しく過大評価されており、投資家はIPO後に、より魅力的な価格で購入する機会を得られるだろう。」

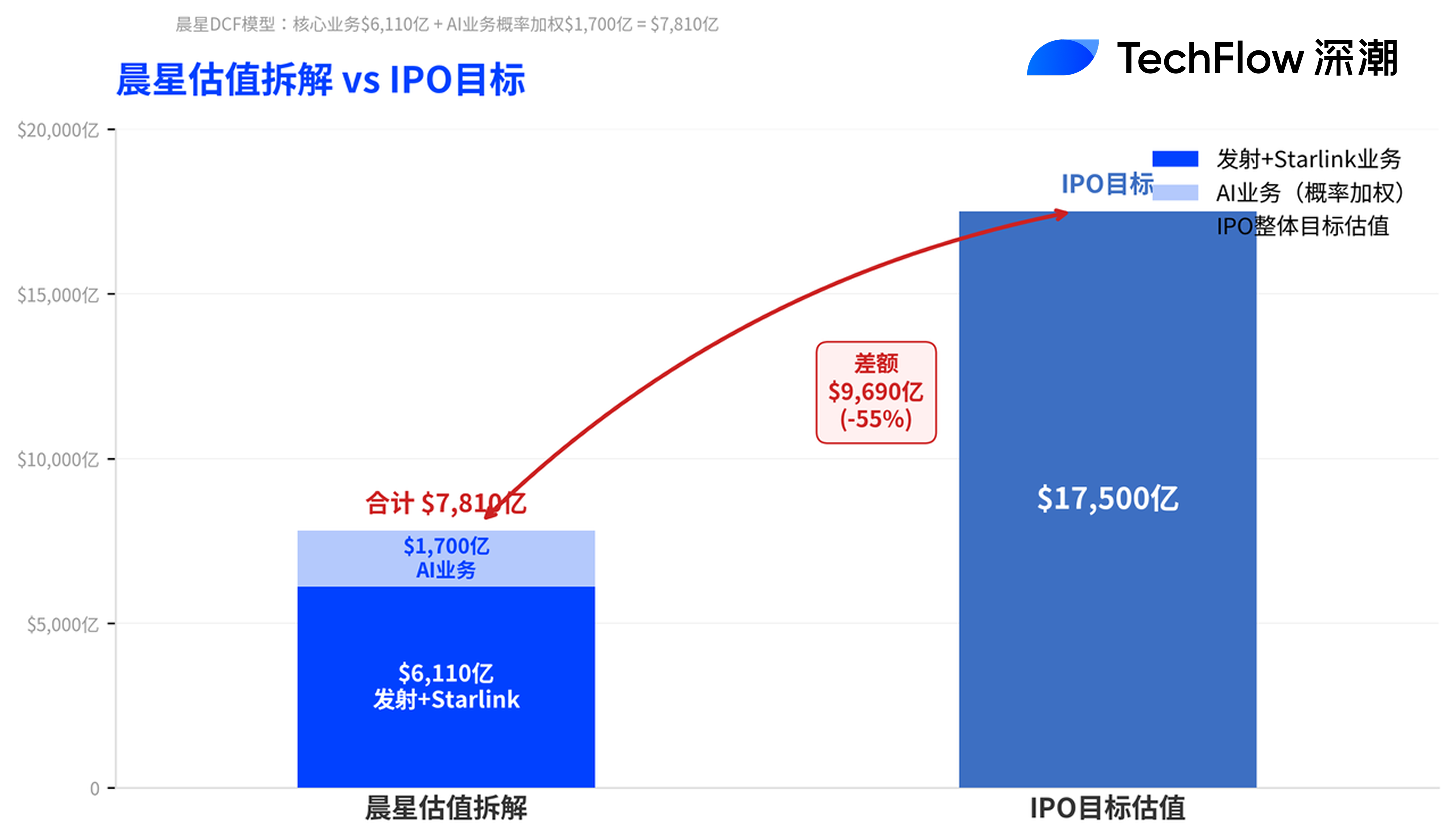

7800億ドルの根拠:打ち上げ+Starlinkで6110億ドル、AIはわずか1700億ドル

モーニングスターの評価分解は、見解の分かれる核心を明らかにしている。

オーウェンズ氏のDCFモデルでは、SpaceXのコア打ち上げ事業およびStarlink衛星ブロードバンド事業の企業価値を合計で約6110億ドルと評価し、AI事業(xAIおよびソーシャルメディアプラットフォームXを含む)には確率加重で約1700億ドルの評価を付与している。モーニングスターはSpaceXに対し「狭いモート」(狭い競争優位性)という評価を下しており、その理由として再使用可能なロケットによるコスト優位性とStarlink衛星コンステレーションのスケールメリットを挙げているが、一方で、最近買収されたAI事業が全体の評価を押し下げていると指摘している。

具体的なAI事業に関しては、モーニングスターは3つのシナリオを想定して評価を行った。最も楽観的な「ムーンショット」シナリオでは1兆3000億ドルと評価されるが、その発生確率はわずか7%にすぎない。一方、最も悲観的な「実現不可能」シナリオでは810億ドル超の価値が失われる可能性があり、その確率は43%と高い。オーウェンズ氏は、「Grokは現在、世界トップクラスのAI研究機関の一つとは考えられない」と述べており、さらにSpaceXのAI事業の将来性は、軌道上データセンターなど未検証の技術に大きく依存していると警告している。

これに対し、Starlinkの基本的業績は比較的堅実である。S-1申告書によれば、Starlinkの2025年度売上高は前年比50%増の113億ドル、営業利益は44億ドルを超える見込みであり、ユーザー数は既に1000万人を突破している。これは現時点でSpaceX唯一の黒字事業部門である。しかしそれでも、1兆7500億ドルというIPO目標額を前提にすると、SpaceXの2025年度総売上高は約187億ドルと予想され、対応するP/S(売上高倍率)は実に約100倍に達する。

マスク氏の空中反論:「様子を見ろ」

こうした評価への疑問に対して、マスク氏はテスラの歴史を引き合いに出して反論した。彼は火曜未明、X(旧Twitter)上で「テスラのIPO時の時価総額は、現在の価値のわずか0.1%だった」と投稿した。ユーザーから「50倍を超えるP/Sをどう正当化するのか?」と質問されると、マスク氏はただ3語「You shall see.(様子を見ろ)」と返答したにすぎない。

しかし、この類似性には明らかに問題がある。ヤフーファイナンスの報道によれば、テスラの現在の時価総額は約1兆3000億ドル、P/Sは約15.7倍、P/E(PER)は約400倍である。すでに非常に高評価とされるテスラの基準から見ても、SpaceXはテスラよりもはるかに小さい売上規模でありながら、より高い時価総額を目指しており、その価格設定のハードルは明らかに高い。

ニューヨーク大学スターン経営大学院のスコット・ギャロウェイ教授のポッドキャスト共同ホストであるエド・エルソン氏は、さらに鋭い表現を使った。モトリー・フール紙の引用によると、彼は記事の中でSpaceXのIPO申告書を「真剣さに欠け、空虚で、幻想に満ち、事実に反するに近い」と形容している。

段階的ロックアップ解除+ナスダック迅速組み入れ:短期的にはまず上昇、その後下落の可能性

モーニングスターは、看過すべきではない短期的な上昇要因も指摘している。その根拠は3つある。第1に、初期の流通株式比率が極めて低い(公募株式は全株式の約3%にすぎない)、第2に、AIインフラ関連銘柄に対する投資家の旺盛な需要、第3に、ナスダック100指数への迅速な組み入れメカニズムである。

CNBCの報道によると、ナスダックは5月1日に導入した新規則により、超大型新規上場企業がIPO後わずか15取引日でナスダック100指数に組み入れられることを可能にしている。SpaceXはその予想時価総額からみて、この条件を完全に満たす。

ただし、中期的な売り圧力にも注意が必要である。SpaceXは非伝統的な段階的ロックアップ解除構造を採用している。すなわち、IPO後の最初の四半期報告書(4~6月期)発表後、内部関係者はロックアップされた株式の最大20%を売却可能となる。また、その時点で株価が公募価格より30%以上上昇していれば、さらに10%の追加解除が可能となる。その後、70日目、90日目、105日目、120日目、135日目ごとにそれぞれ7%ずつ解除される。さらに、第3四半期報告書発表後には28%が解除され、残りはIPO後180日目に全て解除される。マスク氏自身は366日間のロックアップ期間が適用される。

S-1修正申告書によれば、SpaceXは従業員および役員指定者に対し、IPO株式の最大5%を割り当てており、この割り当て分は標準的なロックアップ期間の制約を受けない。モトリー・フール紙の分析では、投資家はIPO初日から慌てて参入する必要はなく、すべてのロックアップ解除条項が終了し、指数への組み入れが完了した後に購入する方が賢明であるとの見解を示している。

200億ドルのブリッジローンとガバナンスリスク

モーニングスターは、さらに2つの構造的リスクを指摘している。

第1に、SpaceXが近年積み上げた負債の多くはAIインフラ投資に関連しており、そのうち200億ドルはIPO後15か月で償還期限を迎えるブリッジローンの形をとっているため、再調達リスクを伴う。モーニングスターは、SpaceXがIPOを通じて500億~800億ドルを調達し、その一部をこのローンの返済に充てるものと予測している。

第2に、コーポレート・ガバナンスの問題である。マスク氏は二重投票権構造を通じて、約85%の議決権を保有している。さらに、今年年初に行われたxAIの2500億ドルでの買収は、第三者との公平な取引(arm’s length transaction)ではなく、関連当事者取引であった。この取引により、SpaceXの評価額は約1兆5000億ドルからIPO目標水準へと急騰したが、AI事業自体はまだその経済的実現可能性を証明できていない。

SpaceXは6月8日週にロードショーを開始し、6月11日に価格決定を行い、6月12日にコード「SPCX」でナスダックに上場する予定である。これは、史上最大規模のIPOとなり、近年において最も多空の意見が分かれるIPOになる可能性もある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News