Panteraパートナー:AIエージェントの急速な普及はブロックチェーンにとって好材料であり、大多数の投資家はその機会を過小評価している

TechFlow厳選深潮セレクト

Panteraパートナー:AIエージェントの急速な普及はブロックチェーンにとって好材料であり、大多数の投資家はその機会を過小評価している

AIエージェントの急速な普及は、ブロックチェーン活動にとって強力な長期的な追い風である。

著者:Cosmo Jiang & Sam Lehman

翻訳・編集:TechFlow

TechFlow解説:Pantera Capitalのパートナーは、本稿において明確な主張を展開しています。すなわち、AIエージェントが初期の自動化段階にとどまる限り、ブロックチェーンは不要であるが、エージェント同士による完全自律的取引段階へと進むと、従来の金融インフラは根本的に機能しなくなる——というものです。

これは単なる抽象的な物語ではなく、アイデンティティ、支払い、信頼という3つの軸から具体的な根拠を提示しています。読者が「AI+暗号資産(Crypto)」というトレンドがなぜ成立するのかを理解したい場合、本稿は真剣に読み通す価値があります。

全文は以下の通り:

2026年2月27日|Cosmo Jiang、Sam Lehman

OpenClaw(旧称Clawdbot)の爆発的台頭は、自律性における世代を超えた飛躍を象徴しています。これらのAIエージェントが互いにやり取りし始め——場合によっては交渉や取引まで行うようになると——エージェント化された未来は、もはやSFの世界ではなく、現実のものとなります。

OpenClawは、この加速する旅立ちの起点にすぎません。数兆ドル規模の資金がAI分野へと流れ込んでいます。米国の超大規模クラウド事業者のAI関連支出は、2026年には6500億ドル以上に達すると予測されており、これはインフレ調整後のアポロ計画費用の約10倍に相当します。

単純なチャットボットから始まったAIシステムは、急速に完全自律性を備えたエージェントへと進化しています。これらのAIエージェントはコンテンツ生成にとどまらず、経済主体として機能します——推論・行動・取引・議論・調整を、人間によるリアルタイム監視なしに行えるのです。この変革の影響はあらゆる分野に及びますが、とりわけビジネス領域への影響は最も深刻なものとなるでしょう。

一部の推計によると、2030年までにはAIエージェントが関与するグローバルな消費者向けビジネス規模は3~5兆ドルに達する見込みです。そのうちわずか10%がエージェント間のプログラム取引へと移行したとしても、年間のマシンネイティブ決済トラフィックは数百億ドル規模に達します。

ここから自然と生じる問いがあります。すなわち、「AIエージェントネイティブなビジネス」に真正に適合する金融・調整インフラとは、どのようなものでしょうか?

今日のビジネスは人間のために設計されています。本人確認、銀行仲介、法的契約、決済期間、人的監視など、人間中心の要件が多数存在します。自律ソフトウェアは銀行の窓口で口座を開設できず、書類に自ら署名することもできませんし、ACHによる数日間の決済待ちにも耐えられません。エージェントが必要とするインフラは、プログラマブルであり、常に稼働中であり、グローバルにアクセス可能であり、許諾不要であり、かつデフォルトで機械による検証が可能なものです。

ブロックチェーンはこうした制約条件を満たすことができ、すでにその動きが現れ始めています。

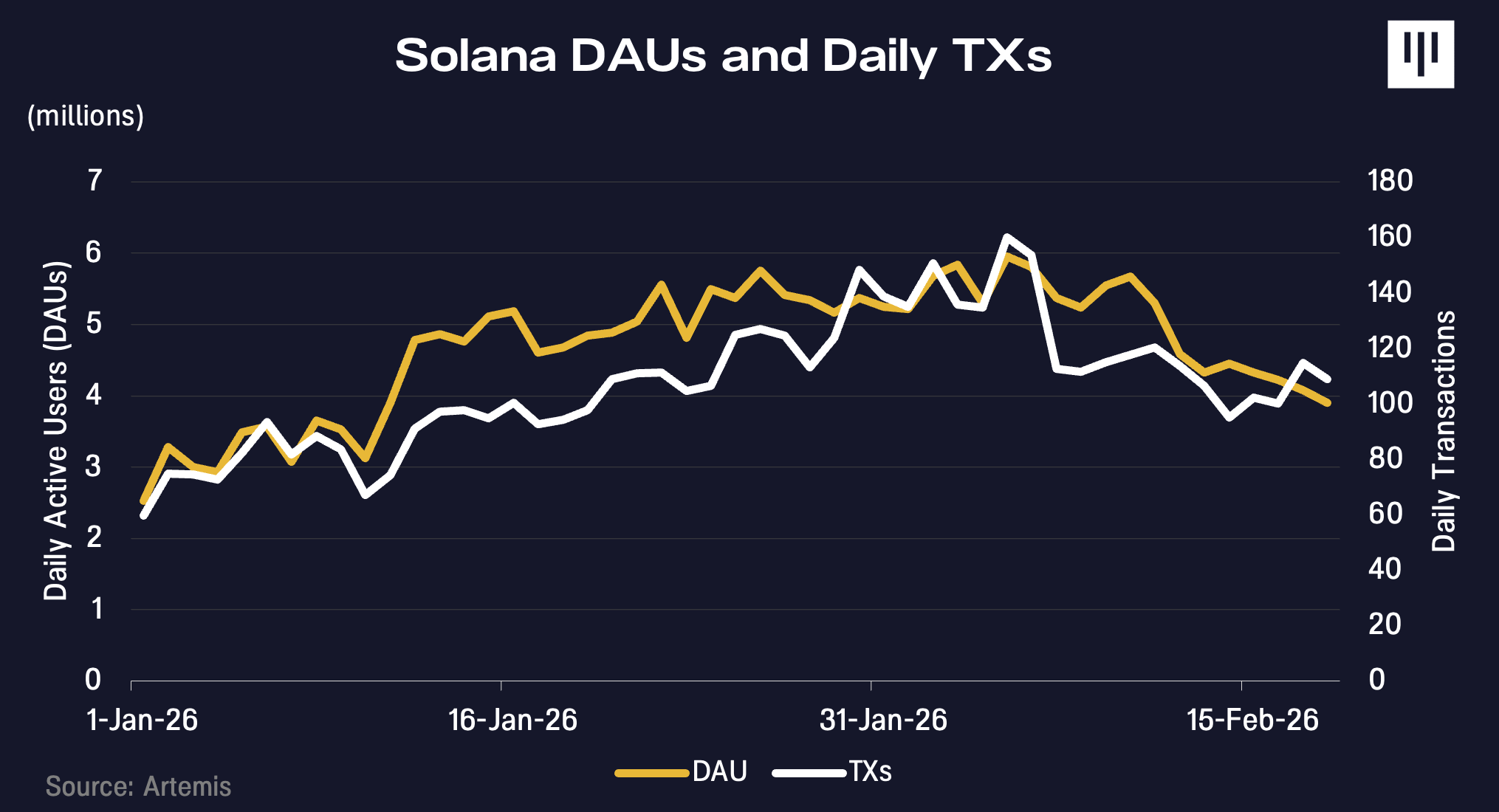

OpenClawが1月に爆発的人気を博した時期とほぼ重なる形で、Solanaのトランザクション量およびアクティブアドレス数も増加傾向を示し始めました。AIエージェント向けソーシャルネットワーク「Moltbook」上の証拠は、エージェント活動がこの成長の一因となっている可能性を示唆しています。

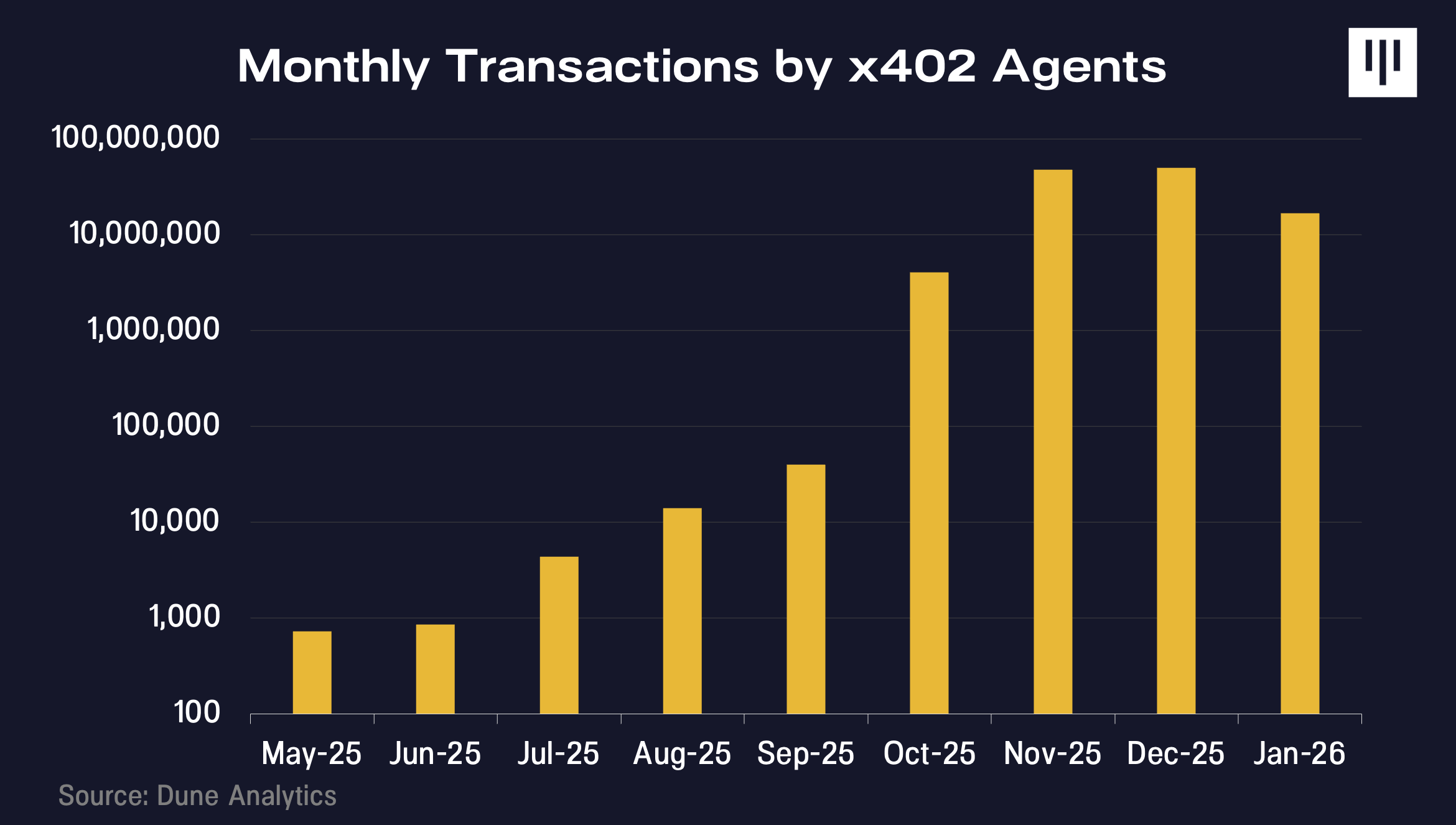

x402はCoinbaseが開発したインターネットネイティブな支払いプロトコルであり、AIエージェントがアカウントや複雑で高摩擦な認証プロセスを必要とせずに、デジタルリソースに対してリアルタイムで支払いを行えるようにします。2025年のリリース以降、そのトランザクション量は継続的に加速しています。

現時点ではまだ黎明期であり、今日の事例は方向性を示すものであって、決定的なものではありません。しかし、投資家がAIイノベーションの可能性に期待を寄せているのであれば、我々がなぜブロックチェーンインフラこそが完全自律型エージェントの世界を解き放つ基盤となると考えるのか、無視すべきではありません。

多くの人々が正しく指摘するでしょう。「今のAIエージェントにはブロックチェーンは不要だ」と。短期的には確かにその通りですが、我々はこれを短視眼的な見方だと考えます。

マッキンゼーは最近、AI駆動型ビジネスの自動化レベルを6段階に分類するフレームワークを発表しました。基礎的なサブスクリプションアシスタント(レベル0)から、完全自律型のエージェント間ビジネス(レベル5)までです。その核心的な洞察は以下の通りです。レベル0~4までは、新たな金融インフラは不要です。いずれの場合でも、取引の裏側には人間のアイデンティティが存在します。ユーザーは既にChatGPT、Amazon、あるいはPerplexity上で本人認証を完了しており、クレジットカードも紐づけています。エージェントが取引を行う際には、その人間を代理して行動しており、そのアイデンティティ、支払い手段、法的地位を継承しているのです。

このようなビジネスのためのインフラ——共有型支払いトークン、チャージバック処理システム、不正検知インフラ——は既にVisaやStripeによって提供されており、十分に機能しています。

ブロックチェーンインフラが本格的に重要となるのはレベル5以降です。すなわち、エージェントが人間の指示なしに他のエージェントと直接取引するとき;人間のアイデンティティを継承できないとき;支払いがプログラム可能で、条件付きであり、ミリ秒単位での即時決済が求められるとき;そしてエージェントがプラットフォーム横断で移植可能な評判を必要とするときです。

経済的責任が人間に帰属している限り、従来のインフラで十分です。エージェントが独立した経済主体となると、制約条件は根本的に変化します。

価値がどこに蓄積されるのか、そしてなぜブロックチェーンが重要なのかを理解するには、AIエージェントの論理的終極状態を想像する必要があります。我々は、エージェントが単なる人間の補助者ではなく、独立した経済主体となる世界へと向かっています。これらは企業や個人によって作成されるものもあれば、エージェント自身が生成するものもあり、ますます自律的なシステムへと進化し、人間によるリアルタイム監視なしに推論・資本配分・取引を遂行できるようになります。

人間が取引チャネル(銀行窓口、Stripe、ブロックチェーンウォレットの開設など)を指定しない限り、エージェントは自ら最速・最高信頼性・グローバルアクセス可能・かつ摩擦と依存性が最小限のインフラを合理的に選択します。代替案が銀行口座開設や限られた営業時間内でのACH決済待機であるなら、エージェントは当然、許諾不要・24時間365日稼働するブロックチェーンインフラを選びます。

我々は、エージェントをブロックチェーンインフラへと導く3つの核心的制約があると考えます。

① アイデンティティとアクセス:相互に取引・サービス登録を行うAI主体の唯一のアイデンティティを、いかにして追跡するか?伝統的な信用スコアリングや不正検知システムは、実在の足跡を持ち、特定の司法管轄内で活動する人間のために構築されていますが、新たな評判システムとはどのようなものになるべきでしょうか?

② 貨幣と支払い:エージェントが無数のマイクロペイメントを実行し、条件付き支払いを行い、また国境を越えたビジネス需要を大幅に高める際に、どのような貨幣形式が必要となるでしょうか?エージェントが銀行窓口で口座を開設できない場合、どのようなアカウント形式が必要となるでしょうか?

③ 信頼最小化型取引:AIエージェントは、人間による仲裁やその他の中央集権的信頼システムに依存する紛争処理の摩擦を、いかにして回避すべきでしょうか?それらのシステムには、エージェントがアクセスできない、あるいはアクセスしたくない場合もあるでしょう。

アイデンティティとアクセス

エージェントによる支払いの前に、相手方は、自分と取引しているのが誰——あるいは何か——であるかを知る必要があります。

伝統的なアイデンティティシステムは人間のために設計されています。政府発行の身分証明書、物理的な署名、その他各種証明書に依拠しており、その向こう側には法的に定義された人間がいることを前提としています。

自律型AIエージェントにはこれらが一切ありません。銀行口座を開設することも、法的に有効な契約を締結することもできません。しかし、エージェントが自律的に取引を行うことを望むならば、何らかの方法で、それが正当かつ権限ある主体であることを証明する必要があります。

もしエージェントをあなたの銀行口座に接続した場合、問題はさらに複雑化します。ソフトウェアに対してどのようにマネーロンダリング対策(AML)審査を行うのでしょうか?エージェントが自律的に行動した場合、責任は誰が負うのでしょうか?万一、悪意ある第三者に操られた場合はどうなるのでしょうか?

シンプルなケースでは、エージェントが所有者の認証情報を継承できます(例:ChatGPT Checkout)。しかし、このモデルは規模拡大には適していません。複数のエージェントには分離可能な権限と消費限度額が必要です。問題のある行動を個別に隔離できる必要がありますが、そのためにすべてのエージェントを凍結させることはできません。こうしたシナリオでは、エージェントが人間のアイデンティティを借りるのではなく、自ら検証可能な独自のアイデンティティを持つことが必須となります。

まさにここで、ブロックチェーンベースのアイデンティティが力を発揮します。暗号技術を用いることで、エージェントは当事者の機微な情報を開示することなく、特定の個人または企業を代表して行動する権限を持っていることを証明できます。これは、誰もがどこからでも即時に検証可能なデジタル委任状のようなものであり、弁護士に連絡したりデータベースを照会したりする必要はありません。

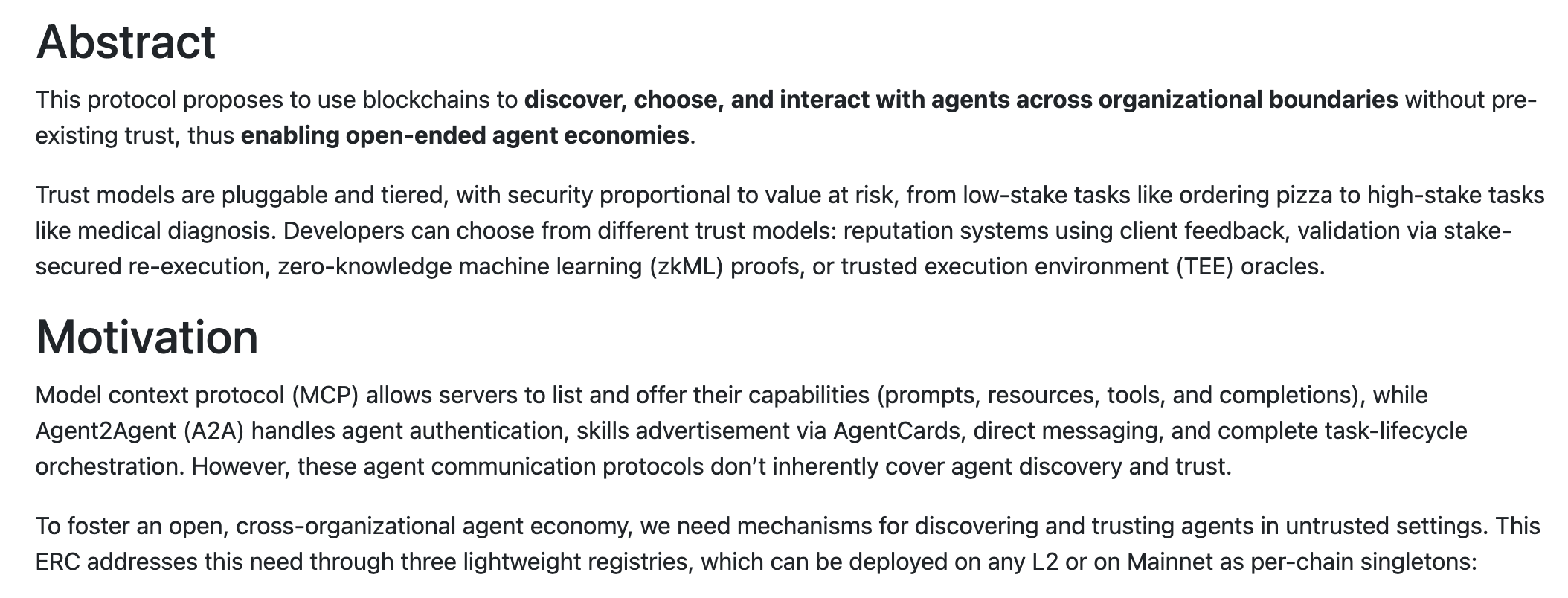

イーサリアムのERC-8004などの新興規格は、エージェントが検証可能な証明書を登録し、時とともに取引履歴と評判を蓄積できるオンチェーン登録簿を提案しています。数千回の無紛争取引を成功裏に完了したエージェントと、全く履歴のない新規エージェントとの間には、意味のある差異が生まれます——そしてこうした評判はプラットフォーム横断で移植可能です。

これは極めて重要です。なぜなら、信頼こそがビジネスの前提だからです。事業者は長年にわたり、ボットやクローラーを遮断するためのシステムを構築してきました。エージェント主導の経済においては、今度は「正しいボット」を通過させる方法を模索する必要があります。暗号学的に安全かつ検証可能なアイデンティティがあれば、事業者は人間による保証なしに信頼を構築できます。

プログラマブル通貨とマイクロペイメント

従来の支払いインフラは、人間規模の取引のために設計されています。コーヒー1杯やジーンズ1本を購入する際、クレジットカードの手数料(通常2~3%+約30セント/件)はごくわずかなコストです。

しかし、エージェント間のビジネスはまったく異なるスケールで動作します。コードを書いているエージェントは、1つのタスク内で1万回ものAPI呼び出しを発行するかもしれません。価格比較を行うエージェントは、数百ものデータプロバイダーに問い合わせを行うかもしれません。支払いはミリ秒単位で完了し、繰り返し行われ、金額は1セントの1/100単位で計算されます。

クレジットカードネットワークはこうした用途に最適化されていません。最低手数料により、マイクロペイメントは経済的に非現実的になります。不正検知システムは、高頻度の機械的行動を示すアカウントを凍結します。高性能なブロックチェーンプロトコルと比べて、トランザクション速度は大きく劣ります。

この点で、ステーブルコインおよびプログラマブル通貨が真に有用となります。オンチェーン取引は極小単位まで細分化可能で、決済コストはほぼゼロに近い数セント程度です。さらに重要なのは、支払いがプログラマブルであるため、条件付き支払いが可能になることです。すなわち、「APIが有効なデータを返した場合のみXを支払う」「計算タスクが完了した場合のみ資金を解放する」「サービス利用に応じてリアルタイムでストリーミング課金する(事前に使い切らないかもしれない額を前払いするのではなく)」といった柔軟性が得られます。

プログラマビリティは資本効率も向上させます。現在では、エージェントが新しいサービスを利用するには、通常事前に資金を預託する必要があります。利用量を見積もり、資本を事前に拘束しなければなりません。しかし、スマートコントラクトとオンチェーン担保を活用すれば、エージェントはサービス提供前に支払い能力を証明でき、実際に支払いを移転する必要はありません。

ブロックチェーンは、エージェントの働き方に合致した金融インフラを実現します——自律的・高頻度・条件付き・資本効率的です。

信頼最小化型取引

従来のビジネスは、信頼を仲介機関に埋め込んでいます。支払い処理業者がチャージバックを管理し、銀行が決済保証を提供し、裁判所が紛争を裁定します。契約の最終的な執行は、結局のところ人間の法制度に依存しています。

数十億件の低価値取引が複数の司法管轄をまたいで発生する場合、この枠組みは非効率になります。他のAIエージェントと取引するAIエージェントは、特定の司法管轄の法制度にアクセスできない可能性があり、あるいはそれを依拠することを選ばないかもしれません。国境を越えた法執行は遅く、高価であり、結果も不確実です。

ブロックチェーンは、スマートコントラクトを用いて実行ロジックを直接コーディングすることで、こうした信頼性の低い信頼システムへの依存を削減します。例えば、スマートコントラクトにより、資金をプログラム的にエスクローに置き、あらかじめ設定された条件が満たされた場合にのみ解放することが可能です。決済は決定論的であり、チャージバックリスクの影響を受けません。ルールは両当事者にとって透明であり、事前に検証可能です。法的救済への依存は不要です。

大規模に運用される自律型エージェントにとって、中央集権的仲介機関および人間による仲裁への依存を減らすことは、摩擦の低減、予測可能性の向上、そしてビジネスのプログラムによるスケーリングを可能にします。こうした低摩擦インフラは、従来の法執行モデルでは経済的に成り立たなかった経済活動の範囲を広げる可能性があります。ブロックチェーンインフラで支えられるエージェントビジネスは、世界のGDP成長を加速させる可能性があります。

問題は、「エージェントビジネスが到来するかどうか」ではなく、「それがどのインフラ上で実行されるか」です。

AIエージェントが自律的な経済主体となっていくにつれ、世界経済における経済主体の数は指数関数的に増加します。エージェントはデジタルネイティブな金融インフラ——すなわち、プログラムによる決済処理、高頻度マイクロペイメント、許諾不要な調整、信頼最小化型アイデンティティシステムを処理できる技術スタック——を必要とします。これらの原則は、まさにブロックチェーンが設計された出発点なのです。

我々は、次のように妥当に述べることができます。AIエージェントの急速な普及は、ブロックチェーン活動にとって強力な長期的な追い風です。その初期の証拠はすでに存在しており、我々は、大多数の投資家がそこに潜む価値創出の機会を過小評価していると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News