UpbitとBithumbがそれぞれ独自のパブリックチェーンを立ち上げたらどうなるか?

TechFlow厳選深潮セレクト

UpbitとBithumbがそれぞれ独自のパブリックチェーンを立ち上げたらどうなるか?

暗号資産取引所は、正式にブロックチェーンインフラ競争に参入し始めた。

執筆:Tiger Research

翻訳:AididiaoJP,Foresight News

-

世界的主な取引所は新たな収益源を開拓するため、次々と独自のパブリックチェーンを立ち上げようとしている。UpbitやBithumbもこの競争に加わる可能性を完全に否定できない。

-

考えられるシナリオは4つある。OP StackベースのLayer2、ウォン安定通貨インフラ、韓国市場の流動性特性の活用、非上場株式のトークン化。それぞれが韓国の独特な市場環境を反映した差別化戦略となり得る。

-

もちろん規制制約や技術的複雑さは依然大きな障壁である。短期間での実現は容易ではない。しかし取引量の減少とグローバル競争の激化の中、両取引所が新たな成長エンジンを模索せざるを得ないことは明らかだ。

取引所主導のパブリックチェーン競争の幕開け

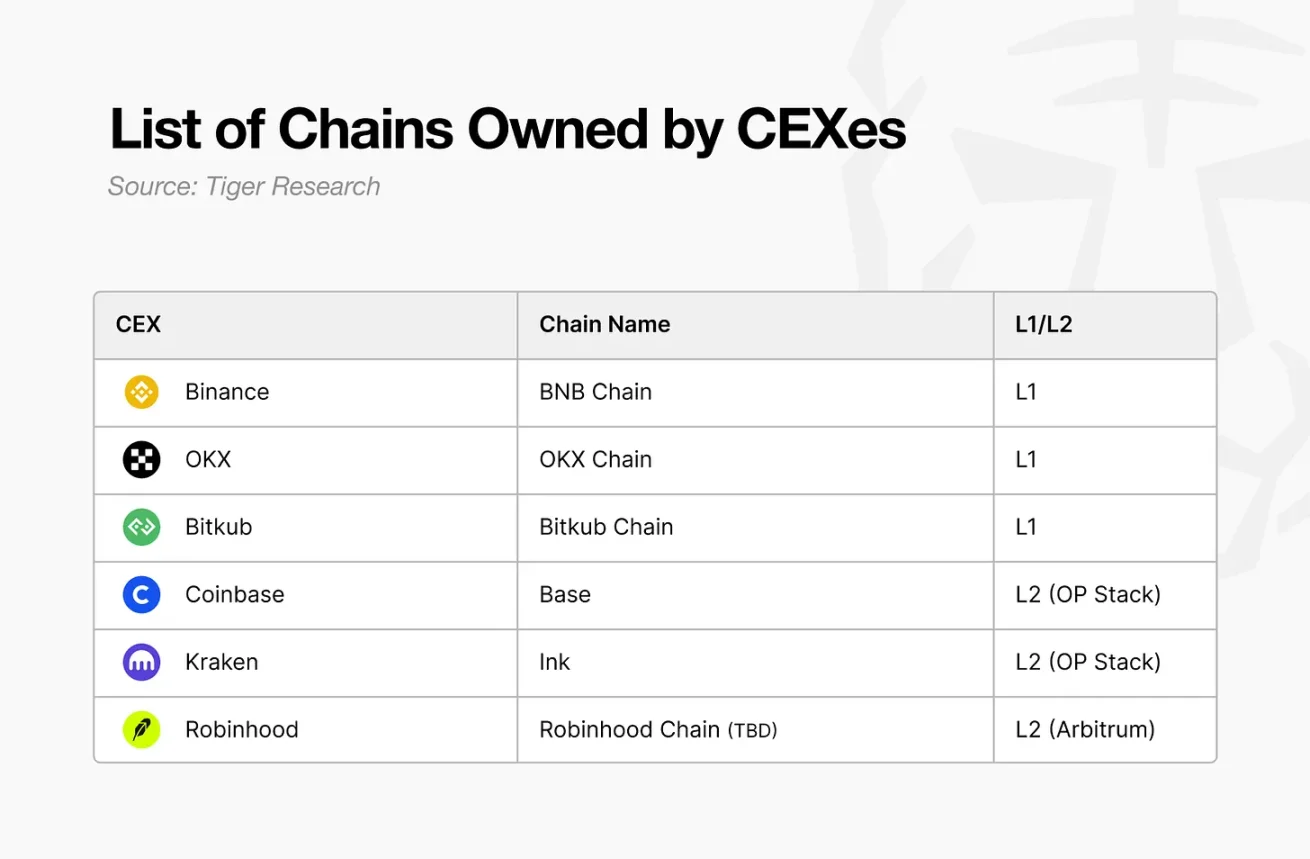

暗号資産取引所は正式にブロックチェーンインフラ競争に参入し始めた。CoinbaseのBase、KrakenのInk、そして最近ではRobinhoodの参加により、競争はさらに激化している。

こうした激しい競争の背景には、従来の手数料モデルの限界がある。取引所の手数料モデルは暗号資産業界で最も安定し検証済みの収益源だが、構造的に市場状況に大きく依存するため、収益の多様化が求められている。また注目すべきは、かつて取引所が管轄地域内の限定的な領域で競っていたのに対し、現在では競争の舞台がグローバルレベルに拡大している点だ。さらに、DEX(分散型取引所)は過去25%以上の市場シェアを持ち、CEX(中央集権型取引所)の地位に挑戦している。

一方で、暗号資産産業が伝統的金融システムに統合されるスピードが加速する中、取引所にとって単なる取引仲介を超えて、ブロックチェーンインフラを活用した派生ビジネスの機会が急速に広がっている。こうした変化が交錯し、今後取引所主導のパブリックチェーン競争はさらに加速していくだろう。

もしUpbitとBithumbが独自のパブリックチェーンを立ち上げたら?

世界中の取引所が相次いで自前のパブリックチェーンを展開する中、「韓国の取引所であるUpbitとBithumbにもその可能性はあるのか?」という問いが自然に浮かぶ。これを判断するには、これらの取引所の現状と過去の取り組みを振り返る必要がある。

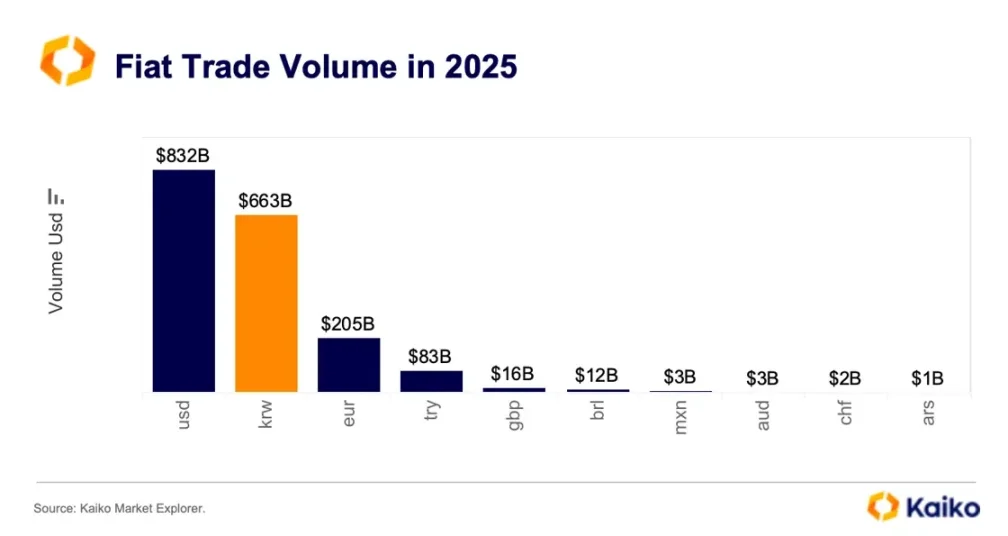

韓国は世界的な暗号資産市場において独特な地位を占めている。法定通貨ベースではウォン(KRW)の取引量が米ドル(USD)に次いで世界第2位であり、場合によってはそれを上回ることもある。一国のユーザーだけでこれほどの取引量を生み出すのは極めて稀な事例だ。このような市場環境のおかげで、UpbitとBithumbは総資産5兆ウォンを超える大企業へと成長できた。

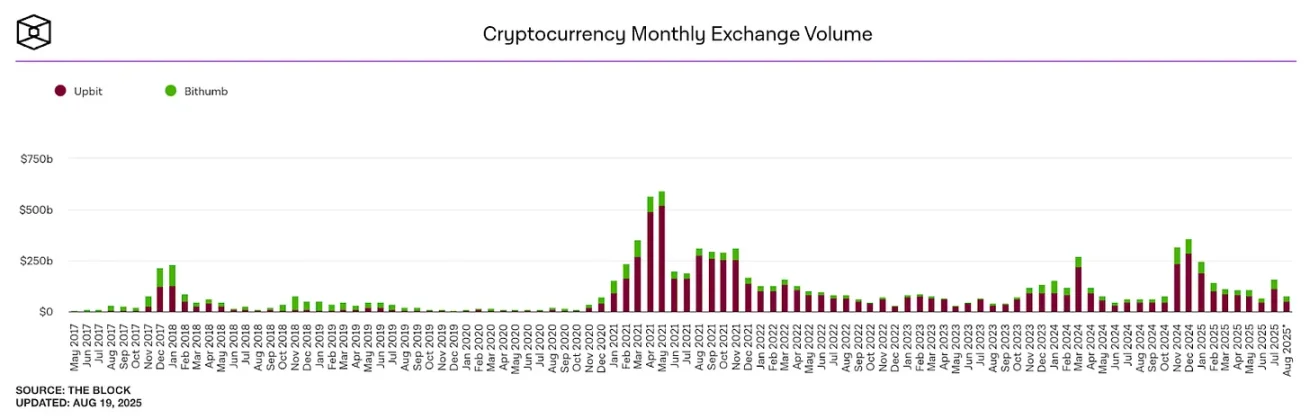

出典: The Block

しかし、この一見堅固な構造も変化しつつある。2021年に取引量が過去最高を記録して以降、両取引所の取引量は下降傾向にある。国内ユーザーがBinanceやBybitといったグローバル取引所、あるいはDEXへと移行しているためだ。つまり、国内取引所がもはや韓国の流動性特性に頼った環境に留まることができなくなっていることを意味する。

取引所自身もこうした変化に気づいている。UpbitとBithumbはいずれも海外支社の設立や事業多角化を通じてグローバル市場への進出を試みてきた。しかし、「韓国の取引所」というブランドだけでは海外では差別化された競争力の確保は困難だった。またプラットフォーム事業に基づく多様な取り組みを行ったものの、多くは取引所本来の競争優位から離れたものであり、顕著な成果は得られていない。もちろん、当局の規制制裁が事業多角化を制限していた可能性もある。

しかし今、変化の風が吹き始めている。トランプ政権の2期目の親暗号資産政策により、グローバルな規制環境が改善され、取引所はより積極的に新たな成長戦略を追求できるようになっている。この文脈において、UpbitやBithumbがパブリックチェーンを立ち上げることは十分に検討に値する選択肢となる。

もしそうしたチェーンを立ち上げれば、過去とは異なる結果が期待できる。なぜなら、取引所が持つ大規模なユーザーベースと豊富な流動性という本質的強みを直接活用できるからだ。特に韓国市場特有の特性と組み合わせれば、明確な差別化価値を創出する可能性すらある。

予想シナリオ1:OP StackベースのLayer2構築

これらの取引所が自らチェーンを構築する場合、Layer1よりもLayer2を選択する可能性が高い。

最大の理由は開発の複雑さと必要なリソースの規模だ。Layer1の開発・運用には巨額のリソースが必要になる。Rollupサービスにより参入障壁が下がったLayer2でも相当な専門人材が求められ、KrakenのInkプロジェクトが約40名の開発者を投入した事実がそれをよく示している。取引所の立場からすれば、こうしたインフラを独立して構築・運用することは必然的に重い負担となる。また彼らの目的は高性能インフラ自体の構築ではなく、インフラを基盤としたプラットフォーム事業の拡張にある。

それに加え、規制リスクもある。Layer1はネイティブトークンの発行を伴うが、韓国の規制環境下ではトークン発行は事実上不可能であり、当局の制裁を受ける可能性が高い。そのため、Coinbaseが採用しているように、ネイティブトークンの発行が不要なLayer2モデルが最も現実的な代替案となる。

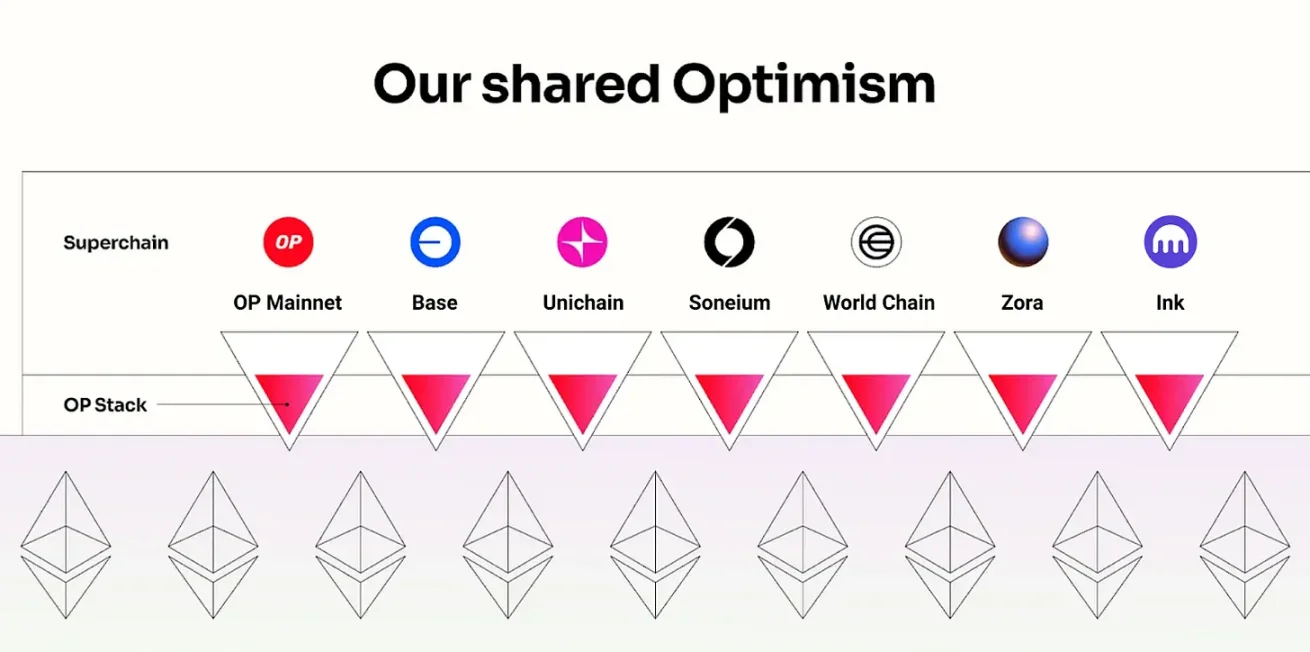

出典: Optimism, Tiger Research

Layer2開発に使えるStackは複数存在するが、現在世界的な取引所がほぼ標準のように採用しているのはOptimism(OP)Stackである。CoinbaseのBaseやKrakenのInkもこれに基づいて構築されており、取引所タイプのリファレンスモデルとなっている。RobinhoodがArbitrumを選んだのは例外で、これは戦略目的が異なるためだ。CoinbaseとKrakenは相互運用性を重視した広範なエコシステム拡大を目指すのに対し、Robinhoodは金融サービスのオンチェーン化に特化しており、カスタマイズ性の高いArbitrumが適していると判断した。

UpbitとBithumbもCoinbaseと類似の目標を持っている。両取引所とも、既存の手数料中心モデルの限界を克服し、大規模なユーザーベースを活かしてオンチェーンサービスへと拡張することで新たな収益源を創出する必要がある。そのため、オープン性と相互運用性が鍵となる。よって、UpbitとBithumbが自らのチェーンを立ち上げる場合、最も可能性が高い選択肢はOP StackベースのPublic Layer2である。

予想シナリオ2:ウォン安定通貨インフラの構築

UpbitとBithumbが自らのチェーンを立ち上げるもう一つのシナリオは、ウォン安定通貨を中心とした専用インフラの構築だ。

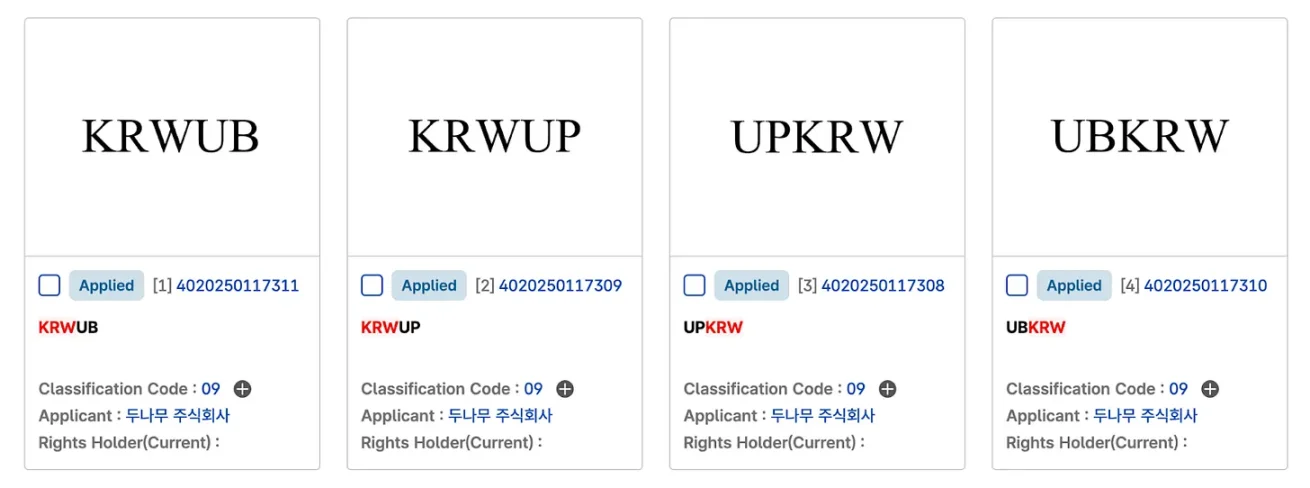

UpbitのKRW安定通貨商標、出典: KIPRIS

実際、両取引所は安定通貨市場に対して積極的な動きを見せている。UpbitとBithumbはそれぞれ安定通貨関連の商標権を申請しており、特にUpbitは韓国最大の簡易決済サービスNaver Payと提携し、ウォン安定通貨への本格参入を発表している。可能性が最も高いUpbitを中心に考えると、現実的なシナリオはNaver Payがウォン建て安定通貨を発行し、Upbitがそのブロックチェーンインフラを提供する構造だ。これは《バーチャルアセットユーザー保護法》が取引所による自社または特別関係者が発行するバーチャルアセットの取引を禁止しているためである。

出典: Circle

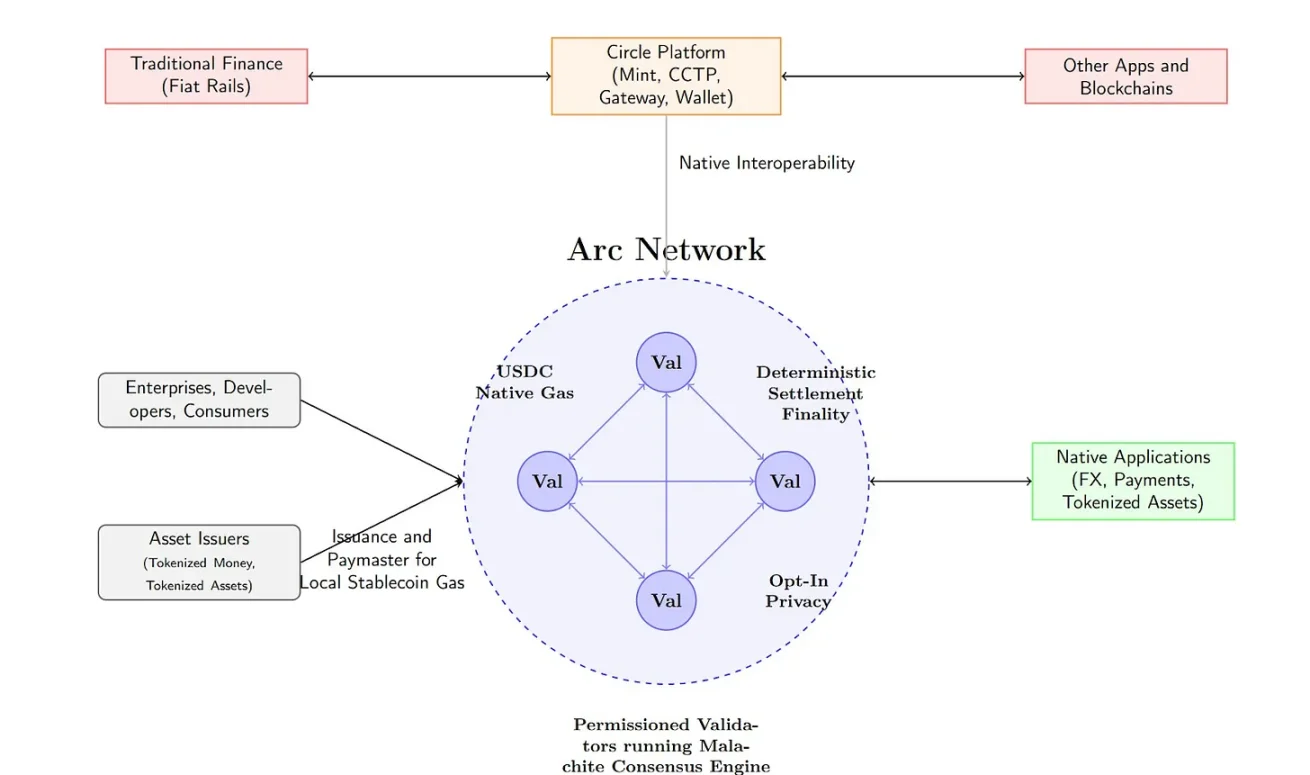

このような場合、鍵となるのは安定通貨に最適化された専用インフラの構築だ。日常生活での支払いやプライバシー保護機能などを追加することで差別化サービスを実現し、ウォン安定通貨でGas手数料を支払える構造を設計できる。これはUSDCのArc Networkと同様のモデルであり、すべての取引が安定通貨を中心に回るエコシステムの構築を目指す。この構造はユーザーに安定したコスト構造を提供すると同時に、ウォン安定通貨に実需を創出し、継続的な利用基盤を築く。

ただし技術的制約もある。OptimismはデフォルトでイーサリアムをGas通貨として使用しており、カスタムGasトークン機能をサポートしていない。そのため、このシナリオではカスタマイズ可能なArbitrumベースのLayer2、あるいはウォン安定通貨をネイティブトークンとするLayer1の構築の方が適している可能性がある。

予想シナリオ3:韓国流動性特性を活かした戦略

UpbitとBithumbが試み得る戦略の一つに、韓国の流動性特性を活かす方法がある。現在、韓国は巨額の流動性を持っており、法定通貨ベースでは世界第2位だが、こうした流動性は取引所内部のシステムに留まっている。

出典: LlamaRisk

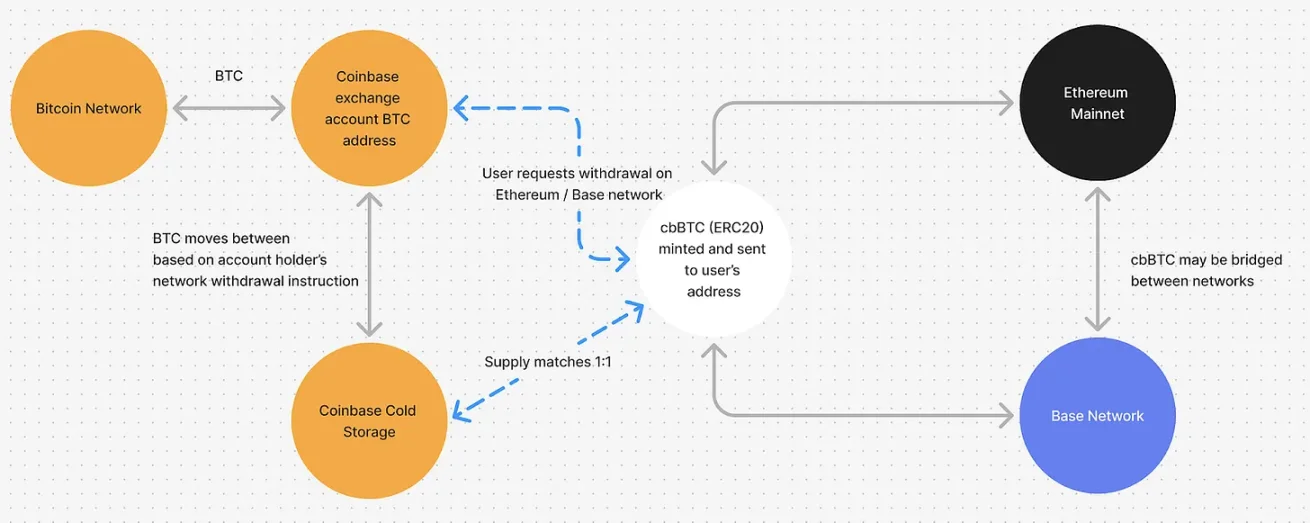

取引所は預託資産を基にupBTCやbbBTCのようなラップドトークンを発行できる。CoinbaseのcbBTCが代表例だ。こうしたラップドトークンは他のチェーンでも利用可能だが、取引所がアプリ内でのワンクリック連携など利便性を提供すれば、ユーザーは外部に移行せず、取引所が構築するチェーン内に留まりやすい。この場合、豊かな流動性を活用しようとするプロジェクトチームにとって、このチェーンを選ぶ合理的な理由が生まれ、エコシステムが活性化し、取引所もインフラ基盤としての収益を確保できる。さらに、こうしたラップドトークンを活用して、自ら貸付などの付加価値ビジネスを展開することも可能になると予想される。

予想シナリオ4:非上場株式(Pre-IPO)トークン化市場への進出

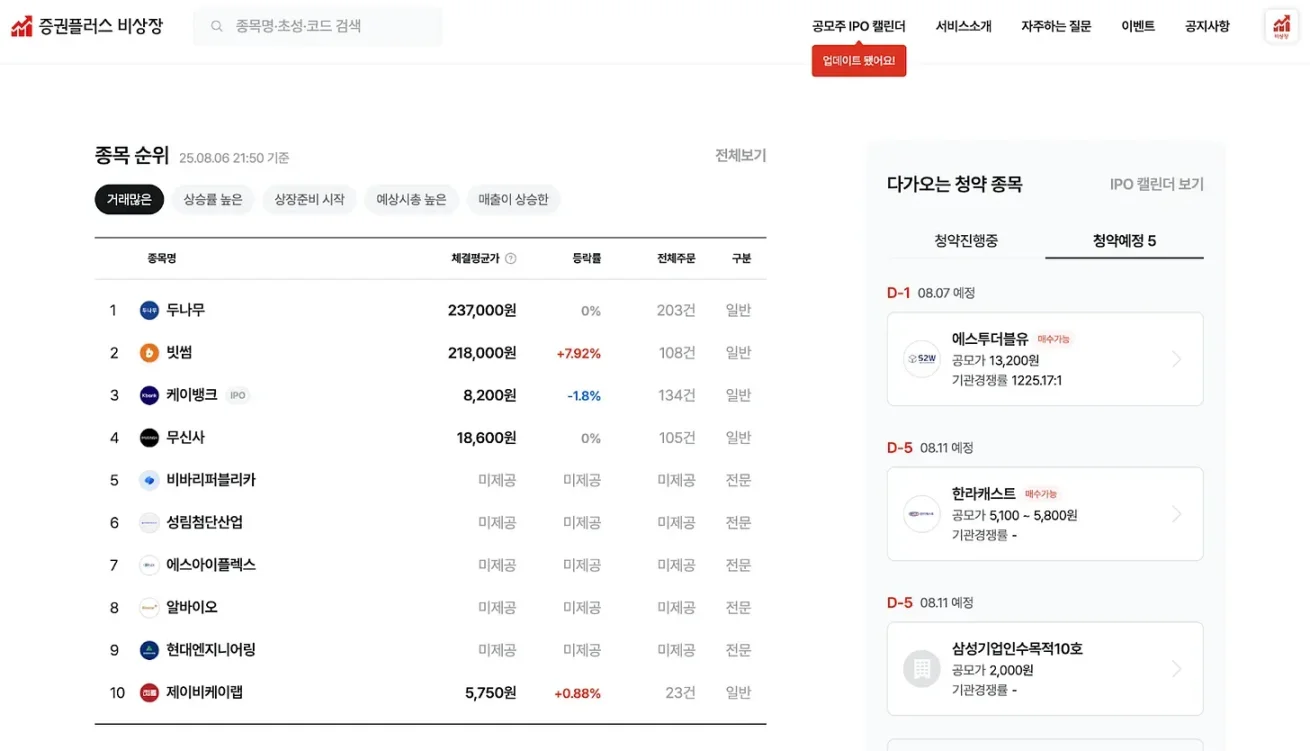

UpbitとBithumbが選択できるもう一つの戦略は、非上場株式のトークン化市場への進出だ。Upbitの運営会社Dunamuはすでに証券Plus非上場プラットフォームを通じて非上場株式取引所を運営し、経験を積んでいる。しかしこれはあくまで売買双方をつなぐP2P取引モデルにとどまっており、成立率が低く、流動性も限られるという構造的課題がある。

出典: Ustockplus

しかし、自らのチェーン上で非上場株式をトークン化すれば状況は変わる。トークン化された株式は流動性プールやマーケットメーカーを通じてリアルタイム取引が可能になり、所有権の移転もスマートコントラクトで自動的かつ透明に処理される。単なる取引効率の向上にとどまらず、オンチェーンでは自動配当、条件付き取引、プログラマブルな株主権行使などが実現でき、既存の証券システムでは不可能な金融商品の設計が可能になる。

最近、NaverがDunamuの証券Plus非上場株式の買収を進めている点も注目に値する。Upbitがチェーンインフラを提供し、Naverがプラットフォーム運営と実物株式管理を担当するという構造であれば、規制環境下でも現実的な分業モデルとなり得る。つまり、取引インフラと証券管理の役割を分離することで制度リスクを低減し、既存サービスの課題を補完する形でトークン化市場に進出できる可能性がある。

まとめ

ここではUpbitとBithumbが独自のブロックチェーンを立ち上げるさまざまなシナリオを考察した。しかし現実には多くの課題が存在する。最大の障壁は規制だ。韓国は積極的な規制姿勢をとり、法的に明確に定められていないサービスの導入は困難である。また両取引所はグループ企業に指定されており、規制負担はさらに重くなる。Web3原生のリーダー(例:BaseのJesse Pollak)の欠如も制約要因とされている。さらに技術的複雑さもあり、短期間で自律的なブロックチェーンが実現する可能性は極めて低い。

それでも、両社には大きな挑戦の余地がある。国内取引量は2021年にピークを迎えて以来減少しており、グローバル競争もますます激化している。既存の手数料モデルには明確な成長限界があり、これまでの収益多様化の試みも顕著な成果を挙げていない。持続的な成長には新たな駆動力が必要であり、自らブロックチェーンを構築するような大胆な挑戦こそが、そうした駆動力となるかもしれない。これは、ユーザーベースや流動性といった両取引所の競争優位を最大限に活かせる、最も現実的な事業多角化戦略の一つと考えられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News