レイヤー1の偽装術:より多くの暗号化アプリがパブリックチェーンに「すり寄る」ようになるとき

TechFlow厳選深潮セレクト

レイヤー1の偽装術:より多くの暗号化アプリがパブリックチェーンに「すり寄る」ようになるとき

DeFiとRWAプロトコルが高評価を得るためにLayer 1を再編成しているが、製品そのものが劣っていれば、いくらリブランディングしても意味はない。

翻訳:TechFlow

DeFiおよびRWAプロトコルは、インフラに類似した評価を得るために自らをLayer 1として再定位しようとしている。しかしAvtar Sehra氏によると、大多数のDeFiおよびRWAプロトコルは依然として狭い応用分野に限定されており、持続可能な経済的メリットを欠いており、市場もその点を見抜き始めているという。

金融市場では長年、スタートアップ企業が投資家からテクノロジー企業と同様の倍率で評価されるよう、「テクノロジー企業」として自分たちを演出してきた。そしてこの戦略は通常、少なくとも短期的には成功する。

従来の機関はこれにより痛手を負った。2010年代を通じて、多くの企業が自らをテクノロジー企業として再定義しようと競い合った。銀行、決済処理会社、小売業者が自らをフィンテック企業やデータ企業と称し始めた。しかし、話法に比べて基本的な財務状況が伴わないことが多かったため、真のテクノロジー企業並みの評価倍率を得た企業はほとんど存在しない。

WeWorkはその象徴的な事例の一つである。テクノロジープラットフォームを装った不動産会社であり、最終的に自ら作り出した幻想の重圧の下で崩壊した。金融サービス業界では、ゴールドマン・サックスが2016年にMarcusを立ち上げ、デジタルファーストを核とするプラットフォームとしてコンシューマーフィンテック企業と競争しようとした。初期にはある程度の進展を見せたものの、長期的な収益性の問題から2023年に規模縮小された。

JPモルガンはかつて「銀行免許を持つテクノロジー企業」であると高らかに宣言し、BBVAやウェルズ・ファーゴもデジタル化への大規模な投資を行った。しかし、こうした取り組みがプラットフォームレベルの経済的利益を実現できたことはほとんどない。今日、こうした企業のテクノロジー的妄想は瓦礫と化しており、いかなるブランド戦略でも、資本集約型または規制対象のビジネスモデルが抱える構造的制約を乗り越えられないことを明確に示している。

暗号業界も今、同様のアイデンティティ危機に直面している。DeFiプロトコルはLayer 1と同様の評価を望んでいる。RWA分散型アプリケーション(dApp)は主権ネットワークとして自らを形成しようとしている。誰もがLayer 1の「テクノロジー・プレミアム」を追い求めているのだ。

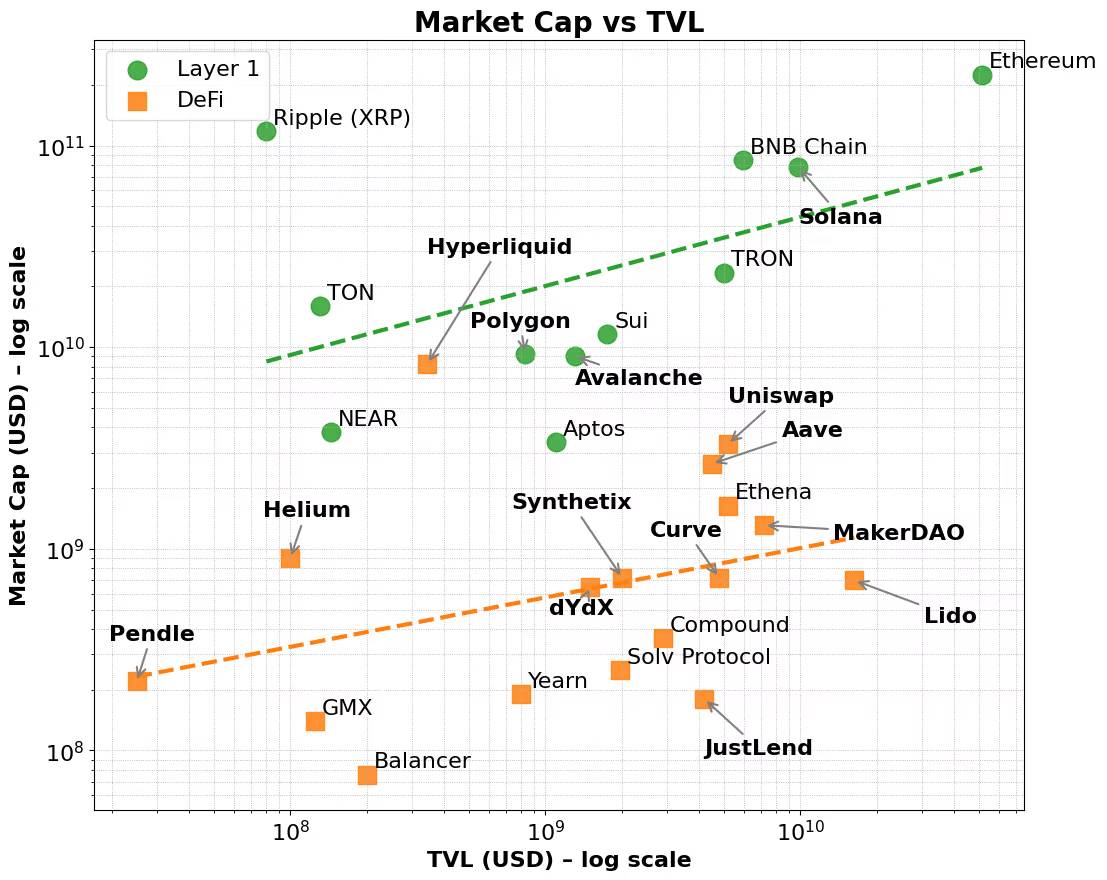

公正に言えば、このプレミアムは確かに存在する。イーサリアム、ソラナ、BNBといったLayer 1ネットワークは、総ロック価値(TVL)や手数料収入などの指標に対して一貫して高い評価倍率を享受している。これらのネットワークは、アプリよりもインフラ、製品よりもプラットフォームを重視するより広範な市場ストーリーの恩恵を受けている。

基本的な要素を統制しても、このプレミアムは依然として存在する。多くのDeFiプロトコルは強力なTVLや手数料生成能力を示しているにもかかわらず、Layer 1並みの時価総額に到達することは困難である。一方、Layer 1は検証者インセンティブとネイティブトークン経済を通じて初期ユーザーを惹きつけ、その後開発者エコシステムや相互接続可能なアプリケーション領域へと拡大していく。

結局のところ、このプレミアムはLayer 1の広範なネイティブトークンの有用性、エコシステム調整能力、長期的な拡張可能性を反映している。さらに、手数料規模が増加するにつれ、これらのネットワークの時価総額は不釣り合いなほど成長する傾向にある。これは投資家が現在の利用状況だけでなく、将来の可能性や複合的なネットワーク効果も考慮していることを示している。

このような階層的フライホイール機構――インフラ採用からエコシステム成長へ――は、パフォーマンス指標が類似しているにもかかわらず、なぜLayer 1の評価がdAppを常に上回るのかをうまく説明している。

これは株式市場がプラットフォームと製品を区別する方法とまったく同じである。AWS、マイクロソフトAzure、AppleのApp Store、Metaの開発者エコシステムのようなインフラ企業は単なるサービス提供者ではなく、エコシステムそのものである。これらプラットフォームのおかげで数千人の開発者や企業が構築、拡張、協働できるようになる。投資家はこれらの企業に高い評価倍率を与えるが、それは現在の収益のためだけではなく、将来の新興ユースケース、ネットワーク効果、規模の経済を支える可能性のためでもある。対照的に、非常に収益性の高いSaaSツールやニッチサービスでさえも、APIの相互接続性と有用性が限られているために、同程度の評価プレミアムを得ることは難しい。

このパターンは現在、大規模言語モデル(LLM)プロバイダー間でも繰り広げられている。多数のベンダーが単なるチャットボットではなく、AIアプリケーションのインフラとして自らを位置づけようと競っている。誰もがMailchimpではなくAWSになりたいのだ。

暗号分野のLayer 1も同様の論理に従う。それらはブロックチェーン以上のものであり、分散型計算およびステート同期の調整層である。それらは幅広い相互接続可能なアプリケーションや資産をサポートし、ネイティブトークンはGas手数料、ステーキング、MEVなど、基盤となる活動を通じて価値を蓄積する。さらに重要なのは、これらのトークンが開発者やユーザーをインセンティブ付与するメカニズムとしても機能することだ。Layer 1はユーザー、開発者、流動性、トークン需要の間に自己強化的なサイクルを享受し、横断的な業界での垂直・水平展開を可能にする。

対照的に、大多数のプロトコルはインフラではなく、単一機能の製品である。そのため、バリデータセットの拡張がそれらをLayer 1に変えるわけではない。ただ製品にインフラの外皮を被せて、より高い評価を正当化しようとしているにすぎない。

これがアプリチェーン(Appchain)のトレンドが登場した背景である。アプリチェーンはアプリ、プロトコルロジック、決済レイヤーを単一の垂直統合技術スタックに統合し、より良い手数料捕獲、優れたユーザーエクスペリエンス、「主権性」を約束する。少数のケース――例えばHyperliquid――では、これらの約束が実現されている。完全な技術スタックを掌握することで、Hyperliquidは代幣報酬に依存せずに高速な実行、卓越したユーザーエクスペリエンス、顕著な手数料収入を達成した。開発者はその基盤となるLayer 1上でdAppを展開し、高性能な分散型取引所インフラを利用できる。範囲は依然として狭いが、ある程度の広範な拡張可能性を示している。

しかし、大多数のアプリチェーンはプロトコルを再包装してアイデンティティを変えようとするだけであり、実際の利用もなく、深いエコシステムの支援もない。こうしたプロジェクトはしばしば二正面作戦に陥る:インフラを構築しようとしながら同時に製品を作ろうとするが、どちらも十分な資金やチームを持たず、結果として曖昧なハイブリッド体となる。高性能なLayer 1とも、カテゴリーを定義するdAppとも言い難い中途半端な存在に終わってしまう。

このような状況は初めてではない。洗練されたUIを持つロボアドバイザーは本質的に資産運用サービスのままである。APIを開放した銀行も、依然として貸借対照表を中心とするビジネスである。洗練されたアプリを持つ共有オフィス企業も、結局はオフィススペースの賃貸業に過ぎない。最終的に市場の熱狂が冷めれば、資本はこれらのプロジェクトの価値を再評価する。

RWAプロトコルも今、同じ罠に陥っている。多くのプロトコルがトークン化金融のインフラとして自らを位置づけようとしているが、既存のLayer 1との実質的な差異もなく、持続可能なユーザー採用もない。せいぜい垂直統合された製品であり、独立した決済レイヤーの真の必要性を欠いている。さらに悪いことに、ほとんどのプロトコルは中核的なユースケースにおいて、まだ製品と市場の一致(Product-Market Fit)を達成できていない。彼らはインフラ機能を追加し、誇大なストーリーに頼ることで、経済モデルが支えられない高い評価を維持しようとしている。

では、未来への道筋とは何か?

答えはインフラを装うことではなく、製品またはサービスとしての自身の立ち位置を明確にし、それを極めることにある。もしプロトコルが現実の問題を解決し、顕著なTVL成長を推進できるなら、それが堅固な土台となる。しかし、TVLだけでは優れたアプリチェーンになることはできない。

本当に重要なのは実際の経済活動である:持続可能な手数料生成、ユーザーの定着を促進し、ネイティブトークンに明確な価値蓄積をもたらすTVLが必要だ。さらに、開発者がそのプロトコルの有用性ゆえに、それがインフラと自称しているからではなく、そこに構築しようとするならば、市場は自然に報酬を与えるだろう。プラットフォーム的地位は自己申告ではなく、実績によって勝ち取られるものだ。

いくつかのDeFiプロトコル――Maker/SkyやUniswapなど――はすでにこの道を歩んでいる。それらはスケーラビリティとクロスネットワークアクセスを向上させるために、アプリチェーン型モデルへと進化している。しかし、これらは成熟したエコシステム、明確な収益モデル、製品と市場の一致という自らの強みに基づいて行われている。

対照的に、新興のRWA分野はまだ持続的な魅力を示せていない。ほぼすべてのRWAプロトコルや中央集権的サービスが、脆弱または未検証の経済モデルに支えられたアプリチェーンの導入を急いでいる。先進的なDeFiプロトコルがアプリチェーンモデルへ移行する場合と同様に、RWAプロトコルにとって最適な発展経路は、まず既存のLayer 1エコシステムを活用し、ユーザーと開発者の関心を集め、TVL成長を推進し、持続可能な手数料生成能力を実証した後で、明確な目的と戦略を持つアプリチェーン型インフラモデルへと発展することである。

したがって、アプリチェーンにおいては、基盤となるアプリの有用性と経済モデルが最初に検証されなければならない。これらの基礎が証明された後にのみ、独立したLayer 1への移行が現実的となる。これは、初期段階で検証者や取引者のエコシステム構築を優先できる汎用Layer 1の成長軌道とは対照的である。初期の手数料収入は主にネイティブトークンの取引に依存し、時間の経過とともにマルチマーケット展開がネットワークを拡大し、開発者やエンドユーザーを惹きつけ、最終的にTVL成長と多様な手数料源を形成する。

暗号業界が次第に成熟するにつれ、物語の霧は晴れ、投資家の目も厳しくなっている。「アプリチェーン」や「Layer 1」といった流行語だけではもはや注目を集められない。明確な価値提案、持続可能なトークン経済、明確な戦略的道筋がなければ、プロトコルは真のインフラへと転換するための必要条件を欠くことになる。

暗号業界――特にRWA分野――が求めているのは、より多くのLayer 1ではなく、より優れた製品である。高品質な製品づくりに集中するプロジェクトこそが、真に市場からの報酬を得るのである。

図1. DeFiおよびLayer 1の時価総額とTVL

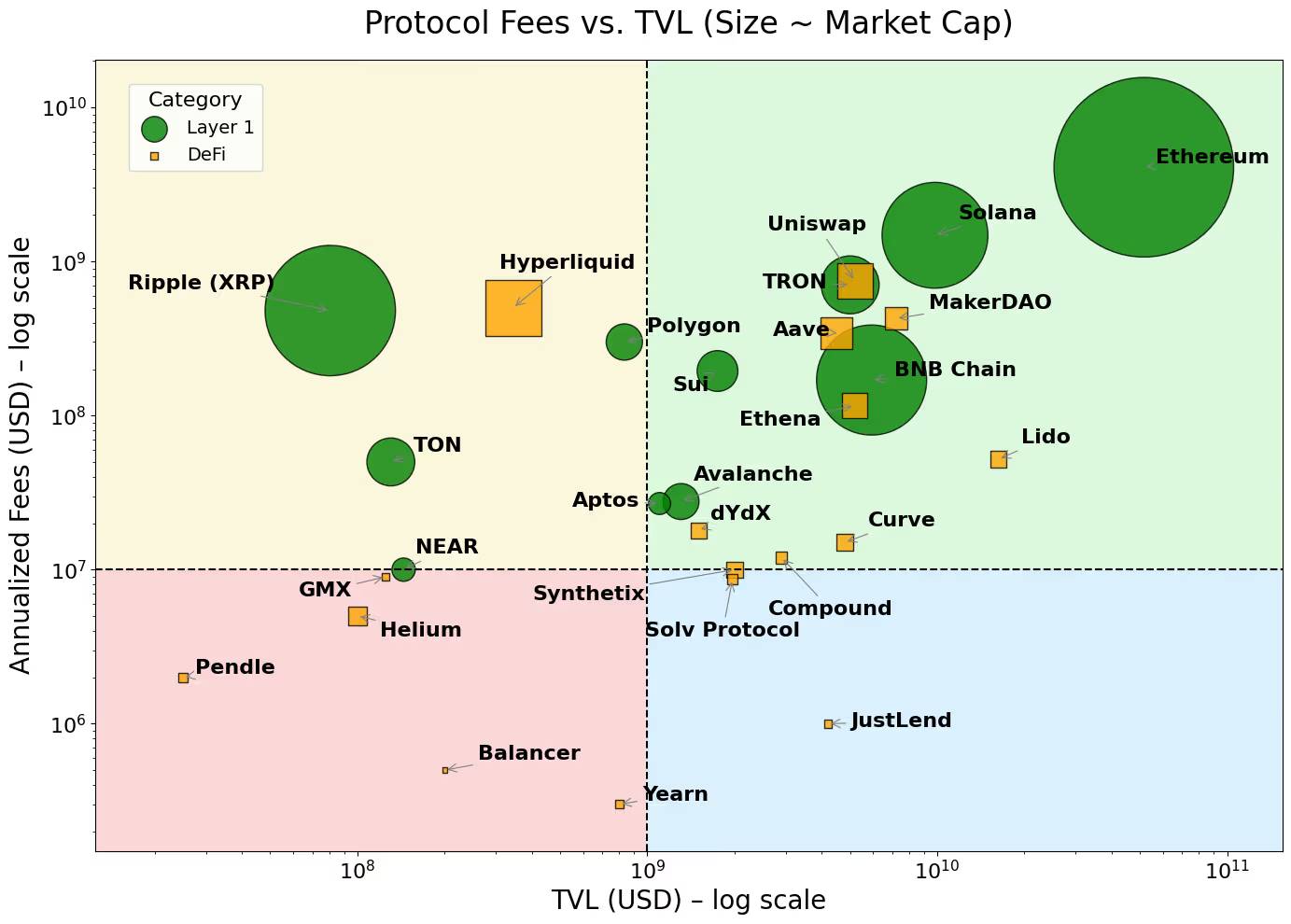

図2. Layer 1は手数料の高い領域に集中し、dAppは手数料の低い領域に集中

注:このコラムに記載された見解は著者の個人的見解であり、CoinDesk, Inc.またはその所有者および関連会社の意見を必ずしも反映するものではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News