IOSG:アプリケーション周期の到来により、アジアの開発者が黄金時代へ

TechFlow厳選深潮セレクト

IOSG:アプリケーション周期の到来により、アジアの開発者が黄金時代へ

取引系、資産発行系および金融向けアプリケーションは依然として最も優れたPMFを持ち、ほぼ唯一のブルベア相場を越えられる製品である。

執筆:Jiawei、IOSG

1990年代後半には、インターネットへの投資の重点はインフラに集中していた。当時の資本市場はほぼ完全に光ファイバー網、ISPプロバイダー、CDN、サーバーやルーター製造業者に賭けていた。シスコ(Cisco)の株価は急騰し、2000年には時価総額が5,000億ドルを超え、世界で最も価値のある企業の一つとなった。北電ネットワーク(Nortel)、ルーセント(Lucent)などの光通信機器メーカーも人気を博し、数百億ドルの資金調達を引き寄せた。

このブームの中で、アメリカは1996〜2001年の間に数百万キロメートルの光ケーブルを新たに敷設し、当時の実需要を大きく上回る規模の建設を行った。その結果、2000年前後に深刻な供給過剰が発生した――大陸横断帯域の価格はわずか数年で90%以上下落し、インターネット接続の限界コストはほぼゼロに近づいた。

こうしたインフラ投資のブームにより、後のGoogleやFacebookが安価でどこにでもあるネットワーク上で成長できたものの、当時の熱狂的な投資家にとっては痛みも伴った。インフラの評価バブルは急速に崩壊し、シスコなど有名企業の時価総額は数年間で7割以上縮小した。

これはここ2年のCrypto事情と似ていませんか?

一、インフラ時代はひとまず終焉を迎えたか?

ブロックスペースが希少から氾濫へ

ブロックスペースの拡張やブロックチェーン「不可能なトライアングル」の探求は、およそ数年にわたり初期の暗号資産業界の発展テーマを占めてきたため、象徴的な要素として取り上げるのに適している。

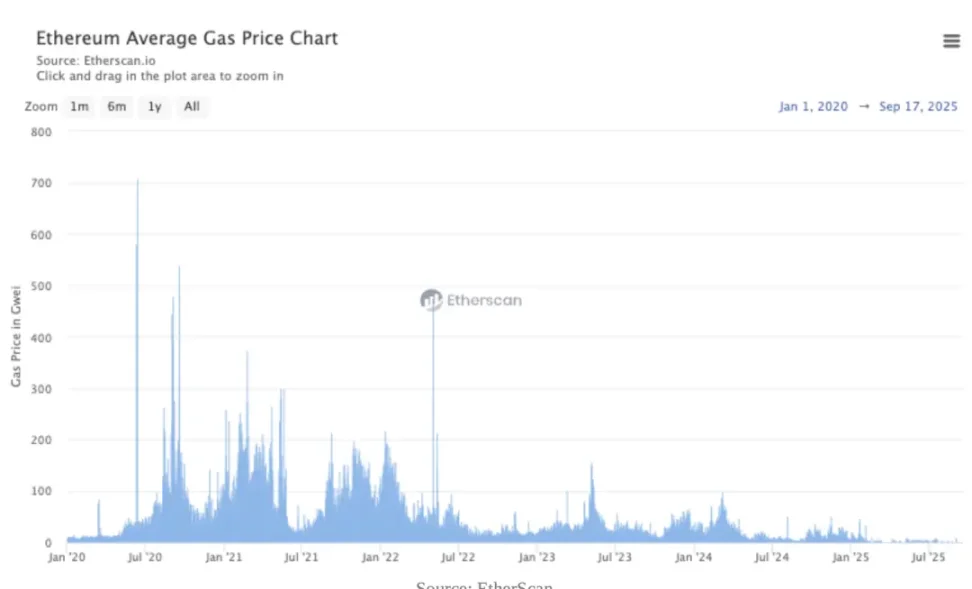

▲出典:EtherScan

初期段階では、パブリックチェーンのスループットは極めて限定的であり、ブロックスペースは希少資源だった。例としてイーサリアムを見ると、DeFi Summer期には多様なオンチェーン活動が重なり、DEXでの取引1回あたりのコストがしばしば20〜50ドルに達し、混雑が極端な際には数百ドルまで跳ね上がった。NFTブーム期には、スケーリングに対するニーズと声がピークに達した。

イーサリアムのコンポーザビリティは大きな強みだが、全体として個々の呼び出しの複雑さとガス消費量が増加し、限られたブロック容量は高価値の取引によって優先的に占有されるようになった。投資家の我々は、L1の手数料とバーニングメカニズムについてよく話し、これをL1評価のアンカーとしてもきた。この期間中、市場はインフラに高い評価を与え、「ファット・プロトコル・スリム・アプリ」という、インフラが大部分の価値を獲得するという考え方が支持され、一連のスケーリングソリューションの建設ブーム、あるいはバブルさえも引き起こした。

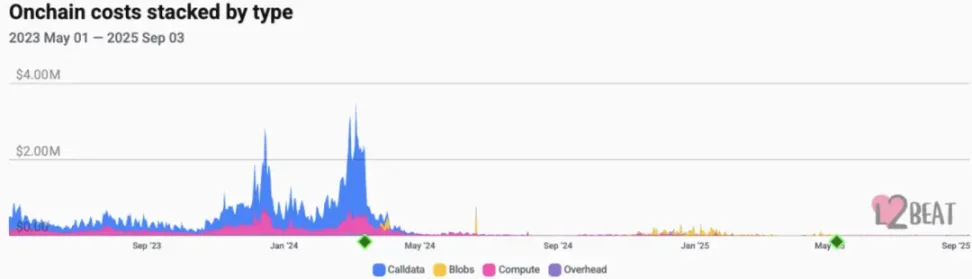

▲出典:L2Beats

結果として、イーサリアムの主要アップグレード(例:EIP-4844)により、L2のデータ可用性が高価なcalldataからより低コストのblobに移行し、L2の単位コストが大幅に低下した。主流のL2における取引手数料は一般的に数セントのレベルまで下がった。モジュラー型およびRollup-as-a-Serviceソリューションの登場も、ブロックスペースの限界コストを著しく下げた。さまざまな仮想マシンに対応するAlt-L1も次々と登場した。その結果、ブロックスペースは単一の希少資産から、高度に代替可能な商品へと変化した。

上の図は、過去数年間における各種L2上のチェーン利用コストの変遷を示している。23年から24年初頭にかけて、calldataが主なコストを占め、1日のコストが最大で400万ドル近くに達したことがわかる。その後、24年中盤にEIP-4844の導入により、blobがcalldataを徐々に置き換えて主要コストとなり、全体のチェーン上コストが大幅に低下した。25年に入ると、総支出は低い水準に落ち着いていった。

こうして、ますます多くのアプリケーションが、複雑なオフチェーン処理+オンチェーン記録のアーキテクチャを採用せず、コアロジックを直接チェーン上に配置できるようになった。

この時点から、価値の捕捉は基盤インフラから、トラフィックを受け入れ、変換を促進し、キャッシュフローのサイクルを形成できるアプリケーション層およびディストリビューション層へと移行し始めた。

収益面の変化

前章の最後の議論を踏まえると、収益面でもこの見解を直感的に検証できる。インフラストーリーが中心であったサイクルでは、市場はL1/L2プロトコルの評価を主に技術力、エコシステムの潜在力、ネットワーク効果の期待に基づいていた。いわゆる「プロトコルプレミアム」である。トークンの価値捕獲モデルは間接的であった(ネットワークステーキング、ガバナンス権、手数料に関する漠然とした期待など)。

一方、アプリケーションの価値捕獲はより直接的である。手数料、サブスクリプション料、サービス料などを通じて、検証可能なオンチェーン収益を生み出す。これらの収益は、トークンのリバウンド・バーン、配当、または成長への再投資に直接使用でき、緊密なフィードバックループを形成する。アプリケーションの収益源は堅実になり――実際のサービス料率によるものが多くなり、トークンインセンティブやマーケットストーリーによるものではなくなった。

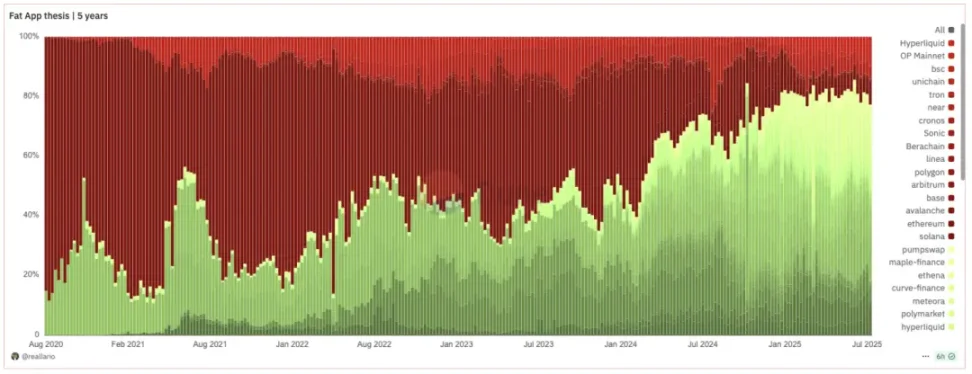

▲出典:Dune@reallario

上の図は、2020年以降のプロトコル(赤)とアプリケーション(緑)の収益を大まかに比較したものである。アプリケーションが獲得する価値が徐々に上昇し、今年には約80%の水準に達していることが見て取れる。下表はTokenTerminalが集計した30日間のプロトコル収益ランキングで、20プロジェクト中L1/L2は20%しか占めていない。特に目立つのはステーブルコイン、DeFi、ウォレット、取引ツールなどのアプリケーションである。

▲出典:ASXN

さらに、リバウンドによる市場反応も相まって、アプリケーショントークンの価格パフォーマンスと収益データとの相関性も徐々に強まっている。

Hyperliquidは毎日約400万ドルのリバウンドを行い、トークン価格に明確な下支えを提供している。リバウンドは価格反発の重要な要因の一つと見なされている。これは市場がプロトコル収益とリバウンド行動をトークン価値に直接結びつけ始めていることを示しており、感情やストーリーに頼るだけではない。筆者はこの傾向が今後さらに強まると予想している。

二、アプリケーション主導の新サイクルへ

アジア開発者の黄金時代

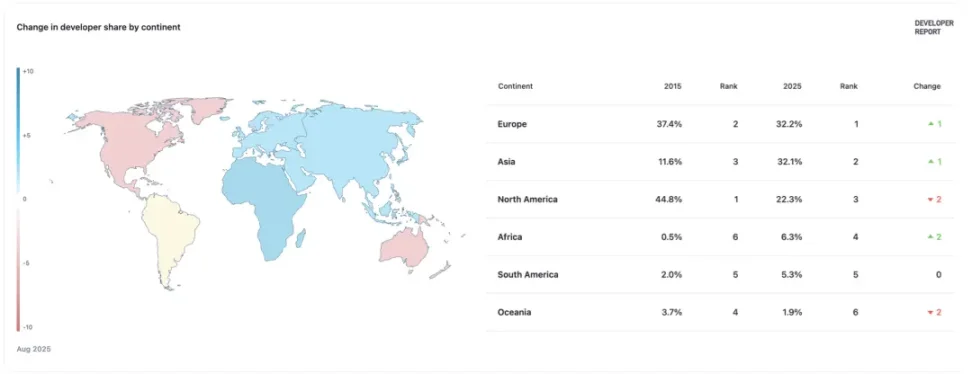

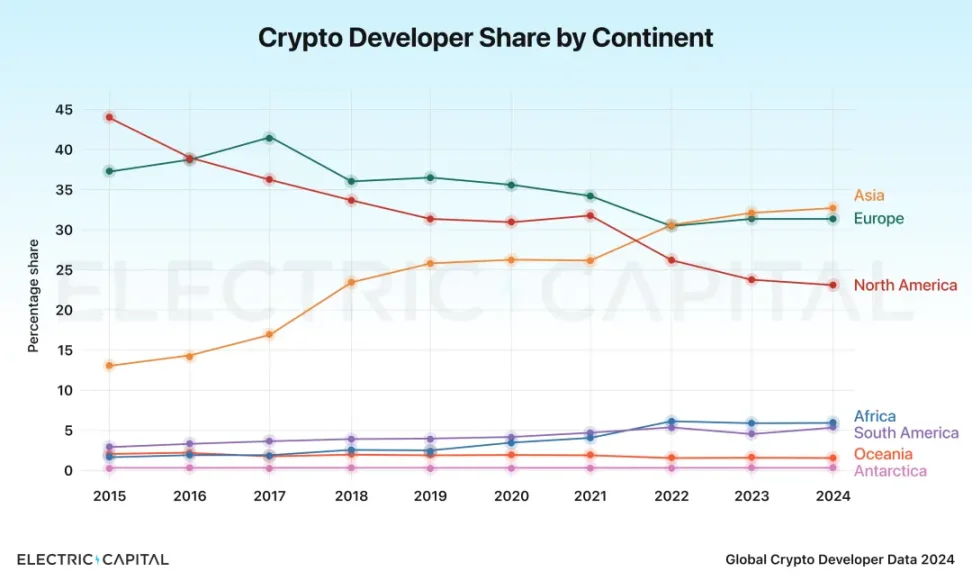

▲出典:Electric Capital

▲出典:Electric Capital

Electric Capitalの2024年開発者レポートによると、アジア地域のブロックチェーン開発者比率が初めて32%に達し、北米地域を上回って世界最大の開発者集積地となった。

過去10年間、TikTok、Temu、DeepSeekといったグローバル製品が、華人チームのエンジニアリング、プロダクト、成長、運営における卓越した能力を証明してきた。アジアのチーム、特に華人チームは非常に速いイテレーションペースを持ち、需要を迅速に検証し、ローカライゼーションと成長戦略を通じて海外展開と拡大を実現できる。Cryptoもまさにこれらの特徴と高い親和性を持つ――市場の動向に合わせて迅速にイテレーションし調整する必要があり、グローバルユーザー、複数言語コミュニティ、多国籍規制の両方に対応しなければならない。

そのため、アジアの開発者、とりわけ華人チームは、Cryptoアプリケーションサイクルにおいて構造的な優位性を持つ。彼らは強い技術力を持ちながら、市場の投機サイクルへの感度と極めて高い実行力を兼ね備えている。

このような背景のもと、アジアの開発者は天然の優位性を持ち、より迅速にグローバル競争力を持つCryptoアプリケーションを提供できる。このサイクルで見るRabby Wallet、gmgn.ai、Pendleなどが、アジアチームが国際舞台で代表する存在である。

今後、市場の潮流がこれまでの米国主導のナラティブから、アジアの製品実装先行、そして点から面へ欧米市場に拡大する新たな経路へと変わるのを、すぐに目にするだろう。アプリケーションサイクル下で、アジアのチームと市場はより多くの発言権を握ることになる。

アプリケーションサイクル下のプライマリーマーケット投資

以下にプライマリーマーケット投資に関するいくつかの見解を共有する:

取引系、アセット発行系、金融化アプリケーションは依然として最高のPMF(Product-Market Fit)を持っており、ほぼ唯一の牛熊を越えられる製品である。これに該当するのは、Hyperliquidのようなperp、Pump.funのようなLaunchpad、およびEthenaのような製品である。後者は資金レートアービトラージを、より広範なユーザーグループが理解・利用できる形にパッケージングしている。

特定のサブセクターへの投資に不確実性がある場合、そのセクターのベータに投資することを検討すべきである。つまり、どのプロジェクトがそのセクターの発展から恩恵を受けるかを考える。典型的な例が予測市場――市販には約97の公開された予測市場プロジェクトがあり、PolymarketとKalshiが明らかに勝者となっている。このため、ロングテールのプロジェクトが逆転する可能性は極めて低い。一方、予測市場向けツールプロジェクト、例えばアグリゲーター、チップ分析ツールなどに投資すれば、より確実性が高く、セクター全体の成長红利を得ることができ、難しいマルチプル選択問題からシングル選択に変えられる。

製品ができたら、次に重要なのはこれらのアプリケーションをいかに大衆に届けるかである。Privyなどが提供するSocial Loginのような一般的な入り口に加え、筆者は集約型の取引フロントエンドとモバイル端末も非常に重要だと考える。アプリケーションサイクルでは、perpであろうと予測市場であろうと、モバイルはユーザーにとって最も自然なアクセスシーンとなる。最初の入金から日常の高頻度操作まで、モバイルでの体験はよりスムーズになる。

集約型フロントエンドの価値は、トラフィックのディストリビューションにある。流通チャネルはユーザーの変換効率とプロジェクトのキャッシュフローを直接決定する。

ウォレットもまた、このロジックの重要な構成要素である。

筆者は、ウォレットはもはや純粋な資産管理ツールではなく、Web2ブラウザと同様の位置づけを持っていると考える。ウォレットは注文フローを直接獲得し、それをブロックビルダーと searcher に分配することでトラフィックを収益化する。同時に、ウォレットは流通チャネルでもあり、内蔵のクロスチェーンブリッジ、組み込みDEX、Stakingなどの第三者サービスへの接続を通じて、他のアプリケーションへの直通入口となる。この意味で、ウォレットは注文フローとトラフィックの分配権を掌握しており、ユーザー関係の第一の入り口である。

このサイクルにおけるインフラ全般に関して、筆者は無から生まれたパブリックチェーンは存在意義を失ったと考える。一方、アプリケーションに基礎サービスを提供するインフラは依然として価値を捕獲できる。具体的には以下の通り:

-

アプリケーション向けにカスタマイズされたマルチチェーン展開およびアプリケーションチェーン構築を支援するインフラ、例:VOID;

-

ユーザーのオンボーディング(ログイン、ウォレット、入出金、fiat-on/off rampsなど)を提供する企業、例:Privy、Fun.xyz;ここにはウォレットおよびペイメントレイヤー(fiat-on/off ramps、SDK、MPCホスティングなど)も含まれる

-

クロスチェーンブリッジ:マルチチェーン社会が現実となる中、アプリケーションのトラフィック流入には安全かつ規制対応可能なクロスチェーンブリッジが急務となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News