DeFiスーパーアプリの誕生

TechFlow厳選深潮セレクト

DeFiスーパーアプリの誕生

本稿では、SaaSおよびフィンテックにおけるユニボウディングとリボウディングのサイクルが、DeFiおよび暗号資産アプリケーションにおいてどのように展開されるかを説明する。

執筆:Lorenzo Valente

暗号資産市場が成熟するにつれ、投資家たちは次の大きなトレンドやターニングポイントを予測するために、過去のテクノロジー繁栄期から手がかりを探している。

歴史的に、デジタル資産は以前の技術サイクルと簡単に比較することが難しく、ユーザー、開発者、投資家の長期的な発展軌道の予測を困難にしてきた。このダイナミクスは変化しつつある。

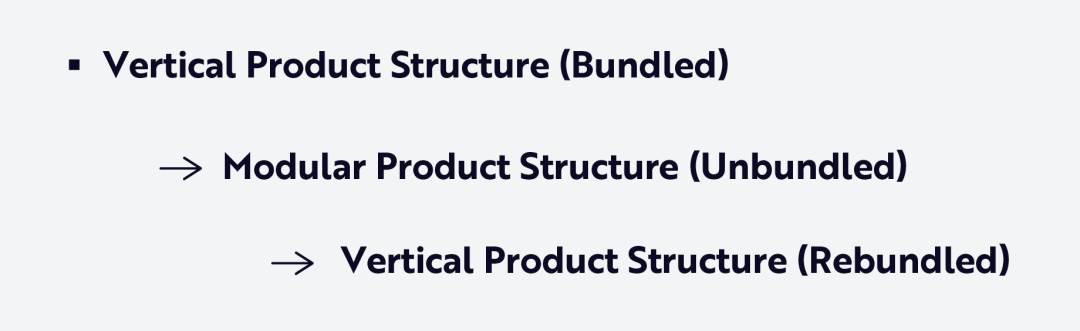

当社の研究によれば、暗号分野の「アプリケーション層」は、SaaS(ソフトウェア・アズ・ア・サービス)およびフィンテックプラットフォームが経験した「解体(unbundling)」と「再統合(rebundling)」のサイクルに非常に似た形で進化している。

本稿では、DeFi(分散型金融)および暗号アプリケーションにおいて、SaaSおよびフィンテックにおける解体と再統合のサイクルがどのように展開されているかを説明する。そのパターンの進化は以下の通りである:

「コンポーザビリティ(composability)」という概念は、解体と再統合のサイクルを理解する上で鍵となる。

これはフィンテックおよび暗号コミュニティで使われる分析用語であり、金融または分散型アプリケーションおよびサービス――特にアプリケーション層において――レゴブロックのようにシームレスに相互作用し、統合され、互いに構築できる能力を指す。この概念を核として、以下の二つのセクションで製品構造の変化を説明する。

垂直統合からモジュール化へ:大規模な解体(The Great Unbundling)

2010年、Spark Capitalのアンドリュー・パーカーはブログ記事を発表し、数十のスタートアップ企業がCraigslistの解体機会を活用している様子を描いた。Craigslistは当時、「水平的」インターネットマーケットプレイスであり、アパート、日雇い労働、商品販売など多岐にわたるサービスを提供していた。下図参照。

出典:Parker 2010。説明目的のみであり、投資助言あるいは特定証券の購入、売却、保有を推奨するものではない。

パーカーは、Airbnb、Uber、GitHub、Lyftといった多くの成功企業が、Craigslistの広範な機能の一部に特化し、それを垂直統合的に深め、大幅に改善することで始まったと結論づけた。

この傾向は「マーケットの解体」として知られる最初の主要段階を開き、Craigslistのような完全に統合された多目的マーケットが、単一用途のアプリケーションに取って代わられた。新参者は単にCraigslistのユーザーエクスペリエンス(UX)を改善しただけでなく、エクスペリエンス自体を再定義した。言い換えれば、「解体」によって、広範な基盤を持つプラットフォームが、範囲を厳密に限定した自律的な垂直領域に分解され、Craigslistをユーザーへの独自のサービス提供によって破壊した。

なぜそのような解体が可能になったのか? API(アプリケーションプログラミングインターフェース)、クラウドコンピューティング、モバイルUX、組み込み型決済などの技術インフラの根本的変化により、世界クラスのUXを持つ専門アプリケーションを構築するハードルが低下したのである。

同様の解体現象は銀行業界でも進行している。長年にわたり、銀行は貯蓄、融資、保険など一括りの金融サービスを単一ブランドおよびアプリケーション下で提供してきた。しかし、過去10年間で、フィンテックのスタートアップ企業はこの一括サービスを正確に「分解(dismantling)」し、それぞれ特定の垂直領域に特化している。

伝統的な銀行の一括サービスには以下が含まれていた:

-

送金および決済

-

当座預金および貯蓄口座

-

利付商品

-

予算管理および財務計画

-

融資および信用

-

投資および資産運用

-

保険

-

クレジットカードおよびデビットカード

過去10年間で、銀行の一括サービスは体系的に分解され、VC支援のフィンテック企業群へと変貌した。多くは現在、ユニコーン、デカコーン、あるいはヘクサコーンに近づいている:

-

送金および決済:PayPal, Venmo, Revolut, Stripe

-

銀行口座:Chime, N26, Monzo, SoFi

-

貯蓄および収益:Marcus, Ally Bank

-

個人ファイナンスおよび予算:Mint, Truebill, Plum

-

融資および信用:Klarna, Upstart, Cash App, Affirm

-

投資および資産運用:Robinhood, eToro, Coinbase

-

保険:Lemonade, Root, Hippo

-

カードおよび支出管理:Brex, Ramp, Marqeta

各企業は、既存企業よりも優れた方法で磨き上げ、提供できるサービスに集中し、新たな技術的レバレッジと流通モデルを組み合わせて、成長志向のニッチ金融サービスをモジュール方式で提供している。SaaSおよびフィンテック分野において、解体は既存企業を破壊するだけでなく、まったく新しいカテゴリーを生み出し、最終的には総市場規模(TAMs)を拡大した。

モジュール化から再び統合へ:大規模な再統合(The Great Rebundling)

最近、Airbnbは新しい「サービスと体験」を導入し、アプリケーションを再設計した。これにより、ユーザーは宿泊予約だけでなく、美術館見学、グルメツアー、飲食体験、ギャラリー散策、フィットネスクラス、美容ケアなどの追加サービスも探索・購入できるようになった。

AirbnbはかつてP2Pの宿泊マーケットだったが、今や旅行、ライフスタイル、地域サービスを1つの統合されたプラットフォームに再統合する「スーパーアプリ(superapp)」へと進化している。さらに、ここ2年間で、同社は住宅賃貸以外のサービス範囲を拡大し、支払い、旅行保険、現地ガイド、コンシェルジュツール、厳選体験などを中核の予約サービスに統合している。

Robinhoodも同様の変革を遂げている。同社は手数料無料の株式取引で仲介業界を破壊したが、今やフルスタックの金融プラットフォームへと積極的に拡大しており、フィンテックスタートアップによって一度解体された多くの垂直領域を再統合している。

ここ2年間で、Robinhoodは以下の措置を講じた:

-

支払いおよびキャッシュ管理機能の導入(Robinhood Cash Card)

-

暗号資産取引の追加

-

退職口座の導入

-

マージン投資およびクレジットカードの導入

-

人工知能駆動のリサーチおよび資産相談プラットフォームPlutoの買収

これらの動きは、Airbnbと同様に、Robinhoodが以前に断片化されたサービスを再統合し、包括的な金融スーパーアプリを構築しようとしていることを示している。

貯蓄、投資、支払い、融資、相談など、より多くの金融スタックを制御することで、Robinhoodは仲介業者から全般的な消費者金融プラットフォームへと自己再構築している。

当社の研究によれば、このような解体と再統合のダイナミクスが暗号業界にも影響を与えている。本稿の残りの部分では、UniswapおよびAaveの二つのケーススタディを紹介する。

DeFiにおける解体と再統合のサイクル:二つの事例

ケーススタディ1:Uniswap――単体AMMから流動性のレゴ、そして取引用スーパーアプリへ

2018年、Uniswapはイーサリアム上にシンプルだが革命的な自動マーケットメーカー(AMM)として登場した。初期段階では、Uniswapは垂直統合されたアプリケーションであった。小さなスマートコントラクトコードベースを持ち、公式フロントエンドはチームがホストしていた。核心となるAMM機能――定数積プールでのERC-20トークン交換――は単一のオンチェーンプロトコル内に存在した。ユーザーは主にUniswap独自のWebインターフェースを通じてアクセスした。この設計は極めて成功し、2023年半ばまでにUniswapのオンチェーン取引量は累計で1.5兆ドル以上に爆発的に増加した。厳密に制御された技術スタックにより、Uniswapは初期のDeFi発展を牽引するための円滑なユーザーエクスペリエンスを提供した。

当時、Uniswap v1/v2はオンチェーンですべての取引ロジックを実行し、外部価格オラクル(oracle)やオフチェーンの注文簿を必要としなかった。プロトコルは、流動性プールの準備(x*y=k式)を通じて閉鎖システム内で内部的に価格を決定していた。Uniswapチームは主要なユーザーインターフェース(app.uniswap.org)を開発し、Uniswapコントラクトと直接連携した。初期の大多数のユーザーはこの専用フロントエンドを通じてUniswapにアクセスしたため、これは専有型の取引所ポータルに類似していた。イーサリアム自体を除けば、Uniswapは他のインフラに依存しなかった。流動性提供者およびトレーダーはUniswapのコントラクトと直接やり取りし、外部データフィードやプラグインフックは内蔵されていなかった。システムはシンプルだが孤立していた。

DeFiの拡大に伴い、Uniswapは独立アプリではなく、組み立て可能な流動性の「レゴ」へと進化した。オープンで無許可の性質により、他のプロジェクトがUniswapのプールを統合し、レイヤーを追加できるようになった。Uniswap Labsは徐々にスタックの一部に対する支配を手放し、外部インフラやコミュニティが構築した機能がより大きな役割を果たせるようにした:

-

DEXアグリゲーターおよびウォレット統合:Uniswapの大部分の取引量は、Uniswap自身のインターフェースではなく、外部アグリゲーター(0x API、1inchなど)を通じて流れるようになった。2022年末までに、推定85%のUniswap交換量が1inchのようなアグリゲーターによってルーティングされていた。これは、複数の取引所間で最良の価格を求めるユーザーによるものだ。MetaMaskのようなウォレットも、自身の交換機能にUniswapの流動性を統合し、ユーザーがウォレットアプリケーションからUniswapで取引できるようにした。この外部ルーティングはUniswapネイティブフロントエンドへの依存を減らし、AMMをDeFiスタック内の即席モジュールのようにした。

-

オラクルおよびデータインデクサー:Uniswapのコントラクト自体は取引に価格オラクルを必要としないが、Uniswap周辺に構築されたより広範なエコシステムは必要とする。他のプロトコルはUniswapのプール価格をオンチェーンオラクルとして使用し、Uniswapのインターフェース自体も外部のインデックスサービスに依存している。例えば、UniswapのフロントエンドはThe Graphのサブグラフ(subgraphs)を使用してオフチェーンでプールデータを照会し、よりスムーズなUI体験を実現している。Uniswapは自前のインデックスノードを構築せず、コミュニティ主導のデータインフラを利用している――これは重いデータ照会を専門のインデクサーに委ねるモジュール的手法である。

-

マルチチェーン展開:モジュール段階で、Uniswapはイーサリアム以外の多数のブロックチェーンおよびRollupに拡張した:Polygon、Arbitrum、BSC、Optimismなど。Uniswapのガバナンスは、これらのネットワーク上でコアプロトコルを展開することを承認し、各ブロックチェーンをUniswap流動性の基礎層プラグインとして扱った。このマルチチェーン戦略は、Uniswapのコンポーザビリティを強調している:プロトコルはEVM互換チェーンであればどこにでも存在でき、単一の垂直統合環境に命運を委ねることはない。

最近、Uniswapはユーザー体験の大部分を獲得し、ユースケースに最適化されたスタックを再構築する方向に回帰している。主な再統合の進展は以下の通り:

-

ネイティブモバイルウォレット:2023年、Uniswapは自己管理型モバイルアプリ「Uniswap Wallet」をリリースし、その後ブラウザ拡張機能も公開した。ユーザーはトークンを保管し、Uniswapの製品と直接やり取りできる。ウォレットのリリースは、MetaMaskのようなウォレットに任せていたユーザーインターフェース層を掌握する重要な一歩である。独自のウォレットを持つことで、Uniswapはユーザーアクセスを垂直統合し、交換、NFT閲覧、その他の活動が自らの管理下で行われ、Uniswapの流動性にルーティングされる可能性を確保した。

-

統合アグリゲーション(Uniswap X):Uniswapはまた、最良価格探索のために第三者アグリゲーターに依存するのではなく、内蔵のアグリゲーションおよび取引実行層「Uniswap X」を導入した。Uniswap Xは、さまざまなAMMおよびプライベートマーケットメーカーから流動性を取得し、オンチェーンで取引を決済する、オフチェーンの「フィラー(fillers)」からなるオープンネットワークを使用する。結果として、Uniswapは自らのインターフェースを、ユーザーの利益のために流動性源を集約するワンストップ取引ゲートウェイに変えた――これは1inchやParaswapが提供するサービスと類似している。自らのアグリゲータープロトコルを運営することで、Uniswap Labsはこの機能を再統合し、ユーザーを内部に留めながら最適価格を保証している。重要なのは、UniswapXがUniswapのWebアプリ自体に統合されており、将来的にはウォレットにも統合される可能性があるため、ユーザーはアグリゲーターのためにUniswapを離れることはない。

-

アプリ専用チェーン(Unichain):2024年、UniswapはOptimism Superchainの一環として、独自の第2層ブロックチェーン「Unichain」を発表した。インフラレベルまで垂直統合を高めたUnichainは、UniswapおよびDeFi取引用に特化したカスタムRollupであり、Uniswapユーザーの手数料を約95%削減し、遅延を約250ミリ秒に抑えることを目指している。Uniswapは、他のチェーン上のアプリケーションとしてではなく、自らのコントラクトが動作するブロックチェーン環境を掌握する。Unichainの運営により、Uniswapはガスコストから最大採掘可能価値(MEV)緩和までを自らの取引所に最適化でき、UNI保有者とのネイティブプロトコル手数料共有を導入できる。この完全循環の変革により、Uniswapはイーサリアムに依存する分散型アプリ(dApp)から、独自UI、実行層、専用チェーンを持つ垂直統合プラットフォームへと進化した。

ケーススタディ2:Aave――P2P貸借市場からマルチチェーン展開、そして信用スーパーアプリへ

Aaveの起源は2017年のETHLendにさかのぼる。ETHLendは自己完結型の貸借アプリケーションであり、2018年に「Aave」と改名された分散型P2P貸借市場に譲った。チームは貸借用のスマートコントラクトを開発し、ユーザー参加用の公式Webインターフェースを提供した。この段階では、ETHLEND/Aaveは注文帳方式で貸し手と借り手をマッチングし、金利ロジックからローンマッチングまでを処理していた。

Compoundに類似したプール型貸借モデルへと進化するに従い、Aaveは垂直統合を行った。イーサリアム上のAave v1およびv2コントラクトには、「フラッシュローン(flash loans)」――同一トランザクション内で返済可能な担保なし借入を可能にするプロトコル内機能――や金利アルゴリズムといった革新が含まれていた。ユーザーは主にAaveのWebダッシュボードを通じてプロトコルにアクセスした。利息の積算や清算といった重要な機能はプロトコル内部で管理され、第三者サービスへの依存は少なかった。要するに、Aaveの初期設計は単体のマネーマーケットであった:自らのUIを持つdAppが、預金、貸出、清算を一つの場所で処理していた。

Aaveはより広範なDeFi共生関係の一部であり、当初からMakerDAOのDAIステーブルコインを重要な担保および貸借資産として統合していた。実際、ETHLend時代にAaveはMakerと同時に立ち上がり、直ちにDAIをサポートしており、初期の垂直統合パイオニアたちの緊密な結合を反映しており、早い段階からどのプロトコルも孤島ではないことが示されていた。たとえ「垂直」段階であっても、Aaveは他プロトコルの製品――ステーブルコイン――を活用して運営していた。

DeFiの発展とともに、Aaveはモジュール化アーキテクチャを採用し、一部のインフラを外部にアウトソーシングし、他者がその上に構築することを促進した。Aaveがコンポーザビリティおよび外部依存性に向けた移行を示すいくつかの変化がある:

-

外部オラクルネットワーク:Aaveは独自の価格フィードを独占的に運営するのではなく、Chainlinkの分散型オラクルを採用して担保価値評価のための信頼できる資産価格を提供している。価格オラクルはいかなる貸借プロトコルにとっても不可欠であり、それがどれだけ担保不足状態にあるかを決定する。Aaveガバナンスは、aave.com上の大多数の資産に対してChainlink Price Feedsを主要なオラクルソースとして選択し、価格付けインフラを専門の第三者ネットワークに外部委託した。このモジュール化手法は安全性を高めた(Chainlinkは多数のデータソースを集約しているなど)一方で、Aaveの安定性が外部サービスに依存することも意味している。

-

ウォレットおよびアプリ統合:Aaveの貸借プールは、多くの他のdAppが統合するための構成要素となった。ZapperやZerionのようなポートフォリオ管理ツールやダッシュボード、DeFi SaverのようなDeFi自動化ツール、収益最適化ツールなどが、オープンなSDKを通じてAaveのコントラクトにアクセスしている。ユーザーはAaveとインタフェースするサードパーティのフロントエンドを通じて預金または借入ができるが、公式Aaveインターフェースは複数のアクセスポイントの一つにすぎない。DEXアグリゲーターでさえ、1inchのようなサービスが実行する複雑な多段階取引のために間接的にAaveのフラッシュローンを利用している。設計をオープンソース化することで、Aaveはコンポーザビリティを可能にした:他のプロトコルがAaveの機能を統合できる(例:Uniswapの裁定取引ロボット内でAaveのフラッシュローンを使用)――これらすべてが外部アグリゲーターによって調整される。孤立したアプリケーションではなく流動性モジュールとして、そのコンポーザビリティはAaveのDeFiエコシステム内での影響力を拡大した。

-

マルチチェーン展開および分離モード:Uniswapと同様、AaveもPolygon、Avalanche、Arbitrum、Optimismなど複数のネットワークに展開している――本質的にクロスチェーンモジュール化である。Aave v3は、特定資産の分離市場といった機能を導入した――アーキテクチャのモジュール化――各市場に異なるリスクパラメータを設定し、場合によってはメインプールとは別に動作させる。また、「Know Your Customer」(KYC)機関向けに許可付きバージョン「Aave Arc」を導入しており、これは概念的にAaveの独立した「モジュールインスタンス」とみなせる。

これらの例は、Aaveが統合された環境だけでなく、さまざまな環境で柔軟に機能できることを示している。この解体段階において、Aaveはより広範なインフラスタックに依存している:Chainlinkオラクルによるデータ、The Graphによるインデックス、ウォレットおよびダッシュボードによるユーザーアクセス、MakerのDAIやLidoのstaked ETHなど他プロトコルのトークンを担保として。モジュール化アプローチはAaveのコンポーザビリティを高め、「車輪の再発明」の必要性を減らした。代償として、Aaveはスタックのそれらの部分に対する支配の一部を失い、外部サービスへの依存に伴うリスクを受け入れた。

最近、Aaveはこれまで他人に依存していたキーコンポーネントの内部バージョンを開発することで、垂直統合への回帰を示している。例えば、2023年にAaveは独自のステーブルコインGHOをリリースした。歴史的に、Aaveは特にMakerDAOのDAIステーブルコインを含むさまざまな資産の貸借を促進してきたが、DAIはAave上で顕著な規模を達成していた。GHOの導入により、Aaveは自らのプラットフォーム上でネイティブなステーブルコインを持ち、他のプロトコルのステーブルコインの流通チャネルとしても機能するようになった。DAIと同様に、GHOは過剰担保、非中央集権的、米ドル連動のステーブルコインである。ユーザーはAave V3での預金を使ってGHOを鋳造でき、これによりAaveは以前外部に委託していたスタックの垂直領域――ステーブルコイン発行――を掌握した。したがって:

-

Aaveは既存のステーブルコインの貸借場所にとどまらず、安定資産の発行者となり、ステーブルコインのパラメータおよび収益を直接制御できるようになった。GHOはDAIの競合であり、Aaveは今後利息収入を自らのエコシステム内に還元できる。GHOの利息はAAVEトークンステーキング者に利益をもたらし、間接的にMakerDAOの手数料を増やすのではなく、自らの収益を最大化できる。

-

GHOの導入には専用インフラも必要になる。Aaveには「ファシリテーター(facilitators)」――主要なAaveプールを含む――がおり、GHOの鋳造・消却およびガバナンスポリシーの設定ができる。この新機能層を掌握することで、Aaveは自らのコミュニティにサービスを提供するためのMakerDAO製品の内部バージョンを構築した。

もう一つ注目すべき動きとして、AaveはChainlinkのスマートバリュールーティング(SVR)または類似の仕組みを利用して、AaveユーザーがMEV(最大採掘可能価値、株式の注文流支払いに類似)を再獲得できるようにしている。オラクル層とのより緊密な結合により裁定利益をプロトコルに再導向させることは、Aaveプラットフォームと基盤ブロックチェーン機構の境界を曖昧にしている。この動きは、Aaveがオラクル挙動やMEV捕獲といったより低層のインフラ自体を、自らの利益のためにカスタマイズまたは統合しようとしていることを示唆している。

AaveはまだUniswapや他の企業のように独自のウォレットやチェーンをリリースしていないが、創設者の他のベンチャーは、彼が自給自足のエコシステム構築を目指していることを示している。例えば、ソーシャルネットワーク用のLens Protocolは、ソーシャル評判に基づく金融とAaveが統合できる。アーキテクチャ上、Aaveは貸借、ステーブルコイン(GHO)、おそらく分散型ソーシャルID(Lens)など、すべての主要な金融プリミティブを外部プロトコルに依存せずに提供する方向に進んでいる。筆者の見解では、この製品戦略はプラットフォーム深化に関するものであり、ステーブルコイン、ローン、その他のサービスを所有することで、Aaveのユーザー維持率およびプロトコル収益が恩恵を受けるはずである。

まとめると、Aaveは閉じた貸借dAppから、ChainlinkやMakerなど他者の存在にアクセスし依存するオープンなレゴへと進化し、今やより拡張された垂直統合型金融スイートへと回帰している。特にGHOの導入は、AaveがかつてMakerDAOに外注していたステーブルコイン層を再統合しようとする意図を強調している。

当社の研究によれば、Uniswap、Aave、MakerDAO、Jito、その他のプロトコルの軌跡は、暗号業界におけるより広範な周期的パターンを示している。初期段階では、自動取引、分散型貸借、ステーブルコイン、MEV捕獲などの新機能を確立するために、非常に具体的な用途を持つ単体製品を構築する垂直統合が不可欠であった。こうした自己完結型設計により、新興市場での迅速な反復および品質管理が可能になった。分野が成熟するにつれ、モジュール化およびコンポーザビリティが優先課題となった:プロトコルはスタックの一部を解体し、新機能をリリースしたり、外部ステークホルダーにより多くの価値を提供したりするために、他プロトコルの強みを活かして「マネーレゴ」となった。

しかし、モジュール化とコンポーザビリティの成功は新たな課題をもたらした。外部モジュールへの依存は依存リスクを引き起こし、他の場所で創造された価値を捕獲する能力を制限した。現在、最大のプレイヤーおよび強力な製品市場適合(PMF)と収益フローを持つプロトコルは、戦略的理由から再びキーコンポーネントを再統合する方向に方針を転換している。彼らは非中央集権性やコンポーザビリティを放棄しているわけではないが、独自のチェーン、ウォレット、ステーブルコイン、フロントエンド、その他のインフラをリリースすることで、戦略的にキーコンポーネントを再統合している。その目的は、よりシームレスなユーザーエクスペリエンスを提供し、追加の収益フローを獲得し、競合他社への依存を回避することにある。Uniswapはウォレットとチェーンを構築し、AaveはGHOを発行し、MakerDAOはSolanaをフォークしてNewChainを構築し、Jitoはステーキング/リステーキングとMEVを統合している。我々は、十分に大きなDeFiアプリケーションはいずれも、自らの垂直統合ソリューションを求めると考える。

結論

歴史は繰り返さないが、驚くほど似通っている。暗号分野は懐かしいメロディを奏でている。過去10年のSaaSおよびマーケット革命と同様に、DeFiおよびアプリケーション層プロトコルは、新しい技術プリミティブ、変化するユーザー期待、さらなる価値捕獲への渇望に焦点を当てつつ、解体と再統合の軌道を進んでいる。

2010年代、巨大なCraigslistマーケットの特定セグメントに特化したスタートアップ企業は、それを効果的に原子化し、個別の企業とした。この解体はAirbnb、Uber、Robinhood、Coinbaseといった巨人を生み出したが、これらはいずれも後に自らの再統合の旅を始め、新しい垂直領域およびサービスを統合し、まとまりがあり、粘着性のあるプラットフォームを構築した。

暗号分野は、革命的なスピードで同じ道を歩んでいる。

当初、範囲を厳密に限定した垂直実験として始まった――UniswapはAMM、Aaveはマネーマーケット、Makerはステーブルコイン金庫として――無許可のレゴにモジュール化され、流動性が解放され、キーファンクションが外部委託され、コンポーザビリティが繁栄した。現在、利用規模が拡大し、市場が断片化し、振り子が逆方向に振れ始めている。

今日、Uniswapは自らのウォレット、チェーン、クロスチェーン標準、ルーティングロジックを持つ取引用スーパーアプリへと進化している。Aaveは自らのステーブルコインを発行し、貸借、ガバナンス、信用プリミティブを一体化している。Makerは自らの貨幣エコシステムのガバナンスを改善するために全く新しいチェーンを構築している。Jitoはステーキング、MEV、バリデーターロジックを全スタックプロトコルとして統合している。Hyperliquidは取引所、L1インフラ、EVMをシームレスなオンチェーン金融OSに統合している。

暗号分野では、プリミティブは設計上解体されているが、最良のユーザーエクスペリエンス――そして最も防御可能なビジネス――はますます再統合されている。これはコンポーザビリティの裏切りではなく、その実現である:最高のレゴブロックを構築し、それを使って最高の城を築くことである。

DeFiはこのサイクル全体をわずか数年間に圧縮している。どうやって? DeFiの運営方法は根本的に異なる:

-

無許可インフラにより実験の摩擦が低減:あらゆる開発者は数ヶ月ではなく数時間で既存プロトコルをフォーク、複製、拡張できる。

-

資金形成は即時的――トークンのおかげで、チームはこれまで以上に迅速に新プロジェクト、アイデア、インセンティブに資金を提供できる。

-

流動性は極めて流動的。ロックされた総価値(TVL)はインセンティブの速度で移動するため、新実験が注目を集めやすく、成功した実験は指数関数的に拡大できる。

-

潜在的市場規模がより大きい。プロトコルは初日からグローバルで無許可のユーザーおよび資本プールにアクセスし、地理的、規制的、流通チャネルの制約を持つWeb2の同業者よりも通常、はるかに早く規模に到達できる。

DeFiのスーパーアプリはリアルタイムで急速に拡大している。我々は、勝者は最もモジュール化されたスタックを持つプロトコルではなく、スタックのどの部分を所有すべきか、どの部分を共有すべきか、そしていつ両者の間で切り替えるべきかを正確に把握しているプロトコルになると信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News