今週、誰もがAIのために銀行口座を開設しようとしている

TechFlow厳選深潮セレクト

今週、誰もがAIのために銀行口座を開設しようとしている

AIはまだお金の使い方を学んでいませんが、AIに銀行を構築する人々はすでに集結しました。

著者:David、TechFlow

3月18日、また1つのブロックチェーンがメインネットにリリースされました。

その名は「Tempo」。背景にはStripeとParadigmが控えています。Stripeは世界最大級のオンライン決済会社の一つで、昨年は1.9兆ドル(約2,850億ドル)規模の取引を処理しました。Paradigmは暗号資産業界最大手のベンチャーキャピタルの一つです。両社は昨年、Tempoに5億ドル(約750億円)を共同出資し、プロジェクトの評価額は――

50億ドル(約7,500億円)となりました。

50億ドルもの資金を投じられたブロックチェーンでありながら、トークンの投機的取引も行わず、DeFiも構築せず、memeコインも発行しません。メインネットリリース当日、Tempoが最も注目を集めた製品とは――

「マシンがマシンに支払いを行う」こと。

この表現はやや抽象的ですが、要するに、現在のAIはあらゆる行動のたびにコストが発生しているということを意味します。APIを1回呼び出すにも費用がかかり、一定量のコンピューティングリソースを購入するにも費用がかかり、データベースから一括でデータを取得するにも費用がかかります……

しかし、現存するすべての支払いシステムは「人間」向けに設計されています。銀行口座開設には身分証明書が必要であり、クレジットカードの発行には顔認証が必要であり、Alipay(アリペイ)では携帯電話のSMS認証コードが必要です。

AIはこれらすべての要件を満たすことができません。

AIは作業フロー全体を自動化できますが、唯一「支払い」のステップにおいては、人間が「確認」ボタンを押すのを待たなければなりません。

そこで、Tempoのメインネットと同時に、Stripeが共同で策定したオープンプロトコル「MPP(Machine Payments Protocol)」がリリースされました。

簡単に言えば、これは機械同士の取引のためのルールセットであり、支払い依頼の方法、承認の仕組み、決済のプロセスなどを定義しています。

想定されるユースケースとして、AIは事前に設定された金額枠内で自律的に支払いを行えるようになります。つまり、すべての取引ごとに人間の署名を求める必要がなくなります。リリース当日時点で、すでにOpenAI、Anthropic、Shopifyなど100社以上のサービスプロバイダーがMPPに対応済みです。

ただし、Tempoだけがこの分野に進出しているわけではありません。

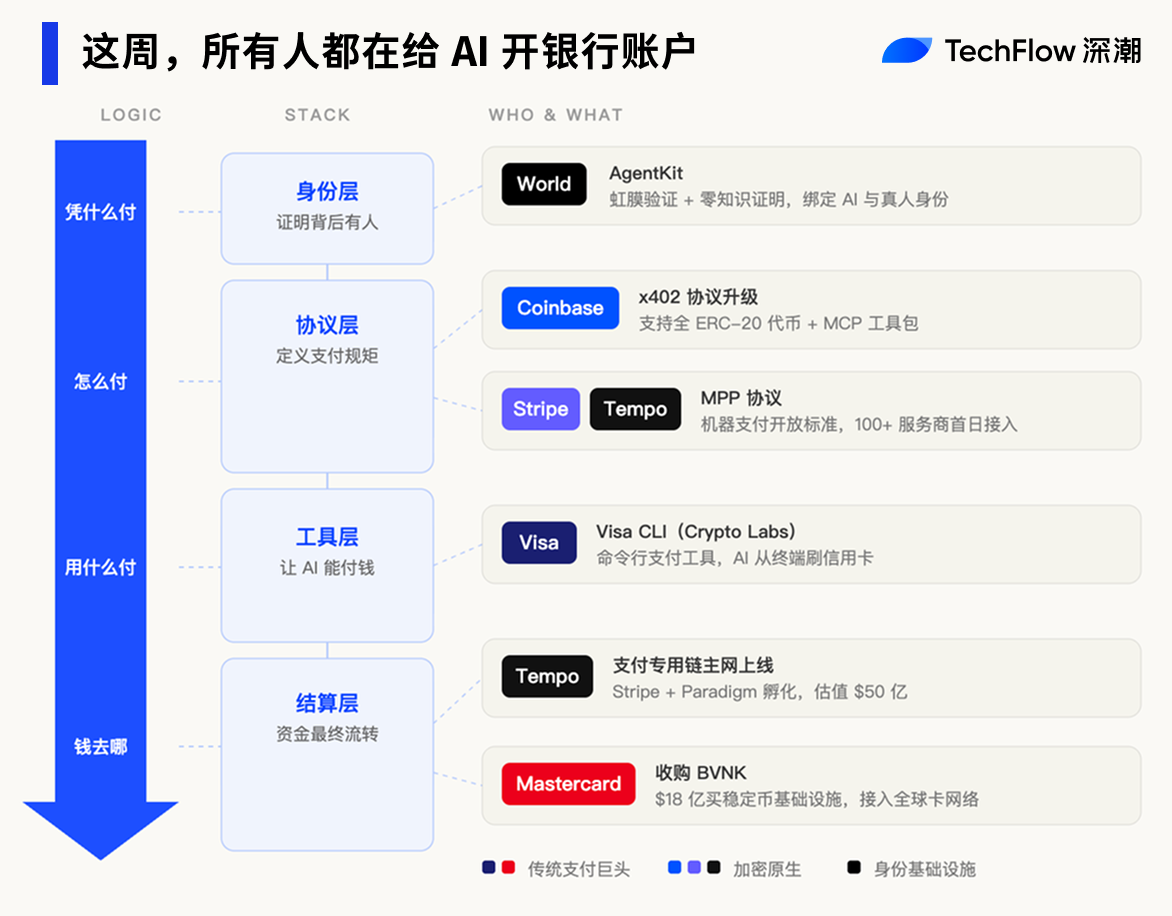

わずか5日間のうちに、Visaは新部門を設立してAI向け支払いツールを発表し、Coinbaseの支払いプロトコルが大幅アップグレードされ、Mastercardは安定価値通貨(ステーブルコイン)企業を18億ドル(約2,700億円)で買収し、Sam Altmanが共同創設したWorld社はAI専用の本人確認ツールキットを発表しました。

5大企業が1週間のうちに同一の領域に一斉に参入し、AIのための「銀行口座」開設を急いでいます。

二つの道、同じドア

TempoはAIの「決済」を支援することを目指しています。しかし決済は支払いシステムの一部にすぎません。AIエージェントが真に自律的に支払いを行うためには、支払いツール、資金流通チャネル、そして本人確認機能も不可欠です。

こうした各要素をめぐって、従来型の決済企業と暗号資産系企業がそれぞれの強みを活かして市場を争っています。

3月18日、Tempoのメインネットリリースと同日に、決済大手Visaも動き出しました。新設された「Crypto Labs」部門が、最初の製品「Visa CLI」を発表しました。これは、AIエージェントが端末(ターミナル)から直接クレジットカードによる支払いを実行できるツールです。

APIキーは不要、事前登録も不要。AIがタスク実行中に何らかのサービスを購入する必要が生じれば、コマンド1行で即座に支払いが可能です。Visaはこれを「コマンドライン・コマース(Command-Line Commerce)」と呼んでいます。

Visaのグローバルなカードネットワークは数十億枚のカードと数千万の加盟店と接続されており、もしAIの支払いがこの既存ネットワーク上で実行可能になれば、新たなインフラ整備を待つ必要はありません。

Visaは既存の道を延長しようとしています。一方、ライバルであるMastercardは別の戦略を採用しました――「道を直接買い取る」のです。

3月17日、Mastercardはロンドンに拠点を置くステーブルコイン基盤企業BVNKを18億ドル(約2,700億円)で買収すると発表しました。これは暗号資産業界史上最大規模のステーブルコイン関連買収案件です。

この買収の目的も明快です。「AIがステーブルコインで支払うなら、そのステーブルコインは当社のパイプラインを通す」という方針です。

暗号資産原生企業側でも、同様に精力的な動きが見られます。

Coinbaseのx402プロトコルは大幅アップグレードを完了し、対応するステーブルコイン種類を拡大するだけでなく、すべてのERC-20トークンへの対応も実現しました。さらに、AIツールを即座に課金ネットワークに接続可能な「MCPツールキット」も公開しました。

一見すると出発点は異なりますが、両者が取り組んでいるのはまったく同じ方向性です:従来型決済企業は暗号資産を、暗号資産企業はAIをそれぞれ積極的に取り込みつつあり、最終的には暗号資産インフラがAI向け支払いの基盤となることが見込まれています。

残る最後の課題は、「AIが支払いをしても、事業者はそれが本当に責任ある人間によって裏付けられているのかどうかを確認できない」という点です。

3月17日、Sam Altmanが共同創業したWorld社は、Coinbaseのx402プロトコルと連携した「AgentKit」をリリースしました。その機能は単一です:AIが支払いを行う際に、背後に検証済みの人間が存在することを証明するのです。事業者は、この取引について誰かが法的責任を負っていることを確認できますが、その人物の個人情報までは一切見えません。

わずか5日間で、5社が「決済」「流通チャネル」「ツール」「プロトコル」「本人確認」という各レイヤーを占拠しました。

AIのケーキは配り終え、残るのはレジだけ

過去3年間で、AI産業チェーンにおける主要なポジションはほぼすべて埋まりました。

モデル層はOpenAI、Anthropic、Googleおよび中国の多数の企業が主導し、計算資源(算力)はNVIDIAが完全に支配しており、アプリケーション層はプログラミングアシスタントから検索エンジンまで、赤字競争の激化が続いています……

どのレイヤーも参入企業がひしめき合い、競争の壁も日々高まっています。

しかし、「支払い」レイヤーだけは、まだ比較的空白の状態です。

誰も気づいていなかったわけではなく、単に「時期が熟していなかっただけ」です。AIエージェントによる支払いには、まず前提条件があります。それは「AIが1つのタスク全体を自律的に完遂できる能力」を持つことです。もしAIが単に会話しかできず、APIを呼び出さず、コンピューティングリソースを購入せず、他のAIエージェントを雇って作業させないなら、支払いは必須要件になりません。

過去1年間で、この前提条件が徐々に成立しつつあります。

OpenClawによりAIはPCを直接操作できるようになり、MCPプロトコルにより外部サービスへの接続が可能になりました。また、主要な大規模言語モデル(LLM)のAIエージェント機能は2025年下半期に集中して飛躍的に向上しました。AIは「会話ツール」から「実際に仕事をこなすツール」へと進化し、当然、仕事にはコストがかかります……

支払いニーズは確実に生まれていますが、そのためのインフラはまだ存在しません。

これが、Stripe、Visa、Mastercard、Coinbaseが一斉に動いた理由です。従来型決済企業にとって、これはAIの波の中で初めて得られた「ホームフィールド・アドバンテージ(自社の強みを活かせる場所)」です。AIモデルの開発はできませんし、半導体の製造もできませんが、「支払い」は彼らが何十年も続けてきた本業なのです。

Visaのグローバルカードネットワークは数十億枚のカードと数千万の加盟店と接続されており、Mastercardは200カ国以上をカバーし、Stripeは昨年1.9兆ドル(約2,850億ドル)の取引を処理しました。もしAIのすべての支出がこれらの既存パイプラインを経由するなら、AIがより高度な仕事をこなせばこなすほど、これらの企業の収益も増加します。

一方、暗号資産企業の論理はやや異なります。

CoinbaseのCEOブライアン・アームストロング氏は以前、次のように率直に述べています。「AIは暗号資産ウォレットを所有できるが、銀行口座は開設できない」。

伝統的金融システムのすべてのステップは「あなたが誰であるか」の確認に焦点を当てています。銀行口座開設には身分証明書が必要であり、クレジットカード発行には顔認証が必要であり、すべての取引にはSMS認証コードが必要です。AIはソフトウェアであり、人間ではないため、こうしたハードルを1つもクリアできません。

しかし、暗号資産ウォレットにはこうした要件は一切ありません。秘密鍵1つでアカウントが成立し、AIエージェントにとっては、ブロックチェーン上での支払いこそが最も障壁の低い選択肢なのです。

暗号資産かどうかに関わらず、AI向け支払いは新たなインフラレベルの市場となります。違いは、ただ「どちらのパイプラインが機械にとってより適しているか」だけです。

道は整備されたが、車はまだ来ない

ここまで話を聞くと、すべてが万全に整ったように思えます。5大企業がそれぞれ役割を担い、準備を完了したかのようです。

しかし、ある数字に注目すべきです。

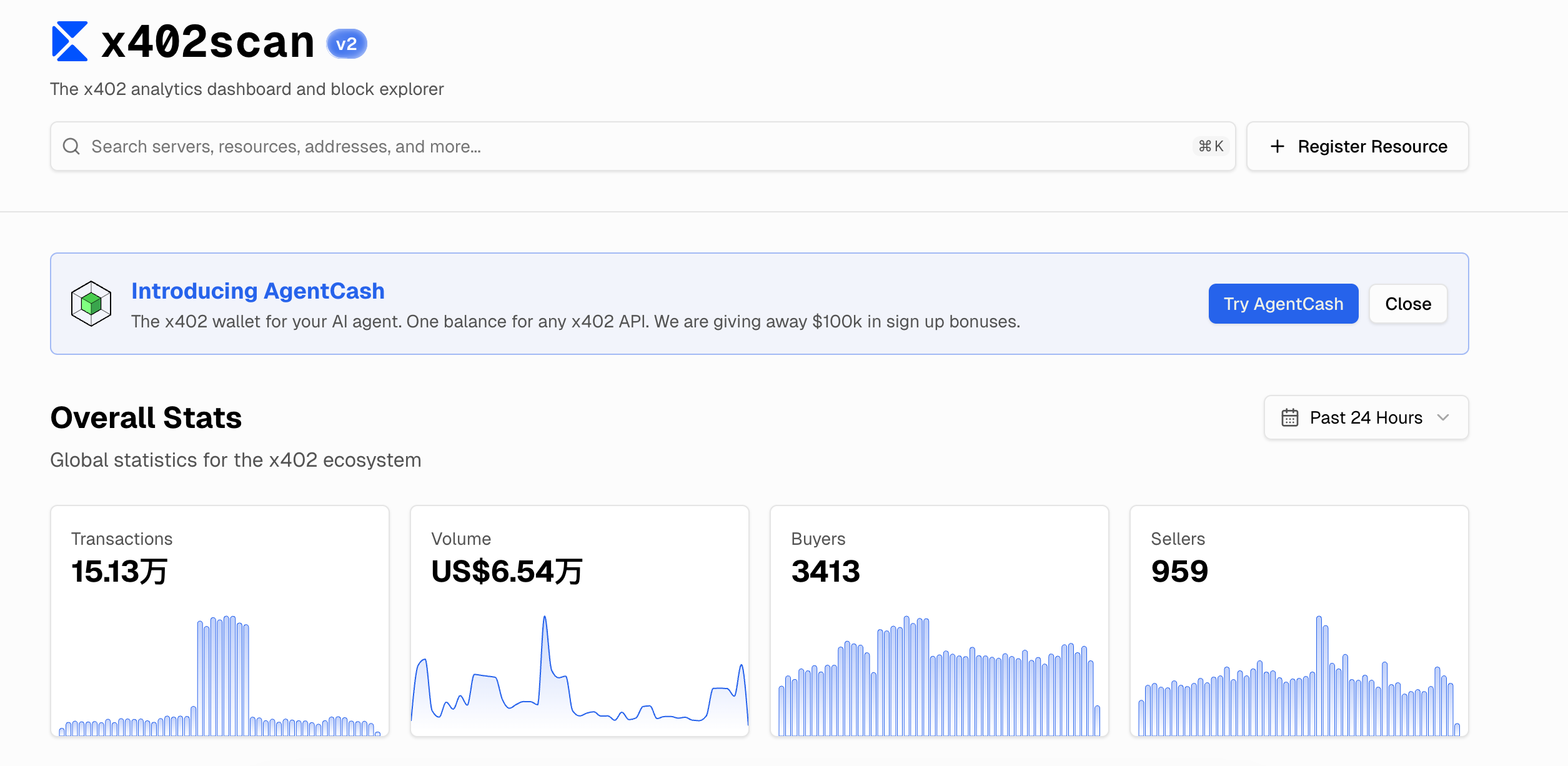

Coinbaseのx402プロトコルは、現時点で最も早期に実装され、エコシステムが最も広範囲にわたるAI支払いプロトコルです。x402scanのデータによると、過去24時間の全エコシステムにおける取引額は6万5,400米ドル(約980万円)でした。取引件数は15万件で、1件あたりの平均金額は50セント(約75円)にも満たないという結果です。

この数字を支えるインフラとは何か? Tempoの評価額は50億ドル(約7,500億円)、MastercardはBVNKを18億ドル(約2,700億円)で買収、Visaは新部門を設立、Stripeは自らプロトコルの策定に乗り出しました。

数十億ドル規模の評価額を持つインフラが、1日の取引高が街角のタピオカ店並みの市場を支えているのです。

すべてのインフラビジネスは、こうした状況を常態としています。

2000年のインターネットバブル直前、通信会社は海底に数百万キロメートルもの光ファイバーを敷設しました。しかし完成後、当時の世界のインターネットトラフィックはその5%しか使っていませんでした。多くの企業が倒産しましたが、光ファイバーそのものは今も残っています。

10年後、動画ストリーミングやモバイルインターネットが普及し、それらのパイプラインは完全に満杯になりました。道を敷いた企業は儲からなかったものの、道そのものは確かに存在していたのです。

AI支払いはまさにこの段階にあります。需要のロジックは明確です:AIエージェントは着実に高度化し、自律的な支払い能力を必要としており、そのための新しい金融インフラも必要です。

誰もがスタートラインに立ちましたが、発砲の合図とともに走り出したところを見渡すと、今のところトラック上には自分だけがいるのです。

結局、誰の道が最終的に成功するのか、あるいはAIエージェントによる初の真正の自律的取引があなたの日常にいつ訪れるのか――それは、誰の予測よりも早く到来するかもしれませんし、逆に、誰の予測よりも遅くなるかもしれません。

ただ1つ確かなのは、この戦いはすでに始まっており、そしてあなたと私の財布は、最後にそのことに気づくだろうということです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News