2024年パブリックチェーン業界年次レポート:インフラ競争からアプリケーションのブレイクスルーへ

TechFlow厳選深潮セレクト

2024年パブリックチェーン業界年次レポート:インフラ競争からアプリケーションのブレイクスルーへ

パブリックチェーン業界は、技術主導の発展からアプリケーション需要主導の発展へと徐々に移行している過程にある。

執筆:Stella L

2024年はパブリックブロックチェーン業界の重要な転換点を示す年であり、業界の重点が技術競争から実用的なアプリケーション展開へと移行した。この1年間で、パブリックチェーンの時価総額は105.3%増加し2.8兆ドルに達し、ビットコイン価格は10万ドルを突破してETFを通じて機関投資家レベルでの採用を実現。イーサリアムのレイヤー2ネットワークは200を超えるチェーンに拡大し、ビットコインのレイヤー2におけるTVL(総ロック資産額)は1,277.6%成長した。これらはすべて、業界が技術実験から現実世界での実用応用へと進化していることを示している。パブリックチェーン業界は、技術主導の発展からアプリケーション需要主導の発展へと徐々に移行している。

注:特に明記しない限り、本レポートのデータはすべて2024年12月20日時点のもの。

市場動向:成長と変革

2024年、パブリックチェーン業界は前例のない成長を遂げ、複数の主要指標が顕著な拡大を見せた。

パブリックチェーンの時価総額は105.3%増加し2.8兆ドルに達した。ビットコインの支配率は69.8%まで上昇し、一方でイーサリアムのシェアは20.4%から15.2%に低下した。BNBチェーンとソラナのシェアはそれぞれ3.5%および3.3%で安定しており、その他プラットフォームの合計シェアは8.1%となった。

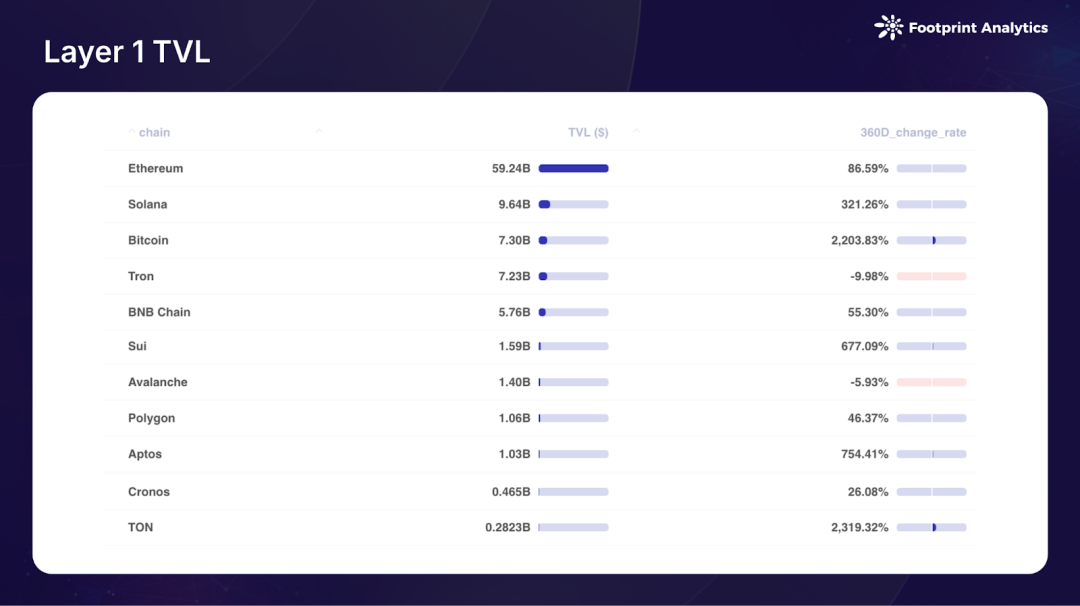

DeFi分野も2024年に強力な成長を示し、年末のTVL(総ロック資産額)は1,028億ドルに達し、前年比88.6%の伸びを記録した。TVLランキングトップ10のパブリックチェーンの中で、ビットコインとTONの伸びが最も目立ち、いずれも2,000%以上増加した。Aptos、Sui、ソラナも好調で、それぞれ754.4%、677.1%、321.3%の成長を遂げた。一方で、TronとAvalancheのTVLは減少した。

イーサリアムのレイヤー2エコシステムは2024年に顕著な集中化の傾向を示した。Arbitrumが引き続きリードし、TVLは106億ドル(市場シェア41.1%)を記録したが、2023年の50.8%からは低下した。Baseは今年の黒馬として、58億ドルのTVL(シェア22.5%)を達成し第2位に躍進。Optimismは40億ドル(15.8%)で第3位となった。この3大プラットフォームは、イーサリアムL2 DeFi TVLの79.1%を占めており、かつての競合者であるBlast、zkSync、Starknetの市場シェアはいずれも縮小した。

同時にエコシステム規模も継続的に拡大しており、現在50のRollupと70のValidium & Optimiumがメインネット上で稼働中。さらに約90のチェーンが近日中にローンチ予定であり、イーサリアムL2の総数は200を超えた。

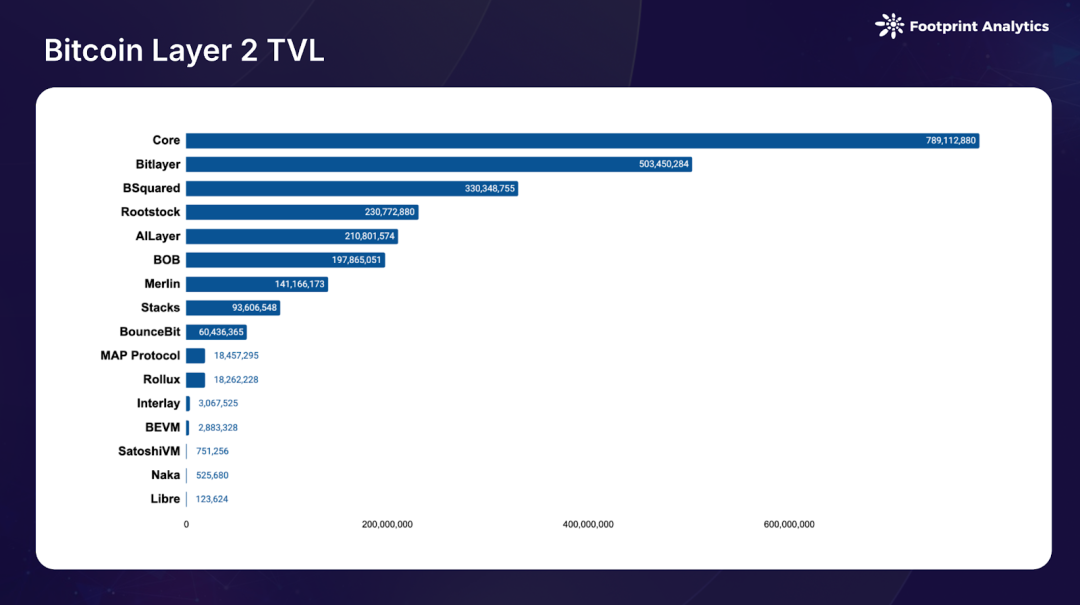

ビットコインのレイヤー2およびサイドチェーンエコシステムも爆発的な成長を遂げ、TVLは26億ドルに達し、2023年比で1,277.6%増加した。Coreが7.9億ドルのTVL(市場シェア30.3%)で首位を走り、次いでBitlayer(5.0億ドル、19.4%)、BSquared(3.3億ドル、12.7%)が続く。この成長はTVLだけでなく、アクティブチェーンの数も年間で倍以上に増加し、現在約20のチェーンが存在する。

競争構図:リーダーと挑戦者

2024年、パブリックチェーンエコシステムの競争構図は顕著な変化を見せた。主に、ビットコインの支配力の強化、ソラナの復活、そして新興勢力の台頭が特徴的である。

ビットコイン:価値保存から金融インフラへ

ビットコインは2024年に卓越した成長を遂げ、価格は129.2%、時価総額は131.7%上昇した。この成長は、現物ETFによる機関投資家の採用、4月の半減期イベント、および米国大統領選後のポジティブなムードによって推進された。10万ドルという価格のマイルストーンを突破したことに加え、ビットコインエコシステムには以下の2つの重要な進展があった:

機関採用の向上:1月の現物ETFの成功発行は機関参入の地平を一変させ、特にブラックロックの製品は短期間で200億ドルの規模に到達した。ビットコインは銀やサウジアラムコを上回り、世界で7番目に大きな資産となり、投機対象から公認された価値保存手段への転換を象徴している。

BTCfiの台頭:ビットコインエコシステムは革新的な金融商品を通じて、価格上昇以上の広がりを見せた。Babylonのビットコインステーキング、Solv Protocolのクロスチェーンソリューション、CoreのFusionアップグレードなど、ますます成熟するエコシステムが示されている。BOBネットワークとOptimismの統合、BEVMの「スーパービットコイン」フレームワークなどを通じたクロスチェーン機能の進展も見られるが、標準化には依然課題が残る。

イーサリアム:レイヤー2が牽引するエコシステムの進化

2024年は、イーサリアムがレイヤー2中心のエコシステムへと転換する上で決定的な1年となった。価格は55.8%上昇し3,744ドルに達したものの、レイヤー2の採用拡大という背景の中、自らの役割の再定義と関連性の維持に直面している。7月の現物ETF承認によりある程度の機関からの認知を得たが、価格パフォーマンスは明らかにビットコインに後れを取っている。

イーサリアムメインネットは「カンクンアップグレード」により重要な変化を実現し、レイヤー2のトランザクションコストを削減し、スケーラビリティを向上させた。しかし、活動がレイヤー2へ移行した結果、イーサリアム自体の手数料収入が減少し、長期的な持続可能性についての議論を呼んでいる。これに対してイーサリアム財団は、Proto-Danksharding(EIP-4844)の実装、L2間通信標準の開発、レイヤー2ソリューションのセキュリティ要件の強化など、複数の取り組みを進めている。

レイヤー2エコシステムは1年を通じて顕著な成長と統合を見せた。World Chain、UniswapのUnichain、ソニーのSoneiumといった新たな参加者がエコシステムを豊かにした。この進化は、イーサリアムが単なる実行層から、多様なレイヤー2エコシステムの決済・セキュリティ提供者へと変貌していることを浮き彫りにする。収益モデルや競争ダイナミクスには未解決の疑問が残るものの、開発者の活発さとスケーリングソリューションにおける革新は、その適応力を示している。

ソラナ:第三の巨人

2024年はソラナの強力な復活の年であり、価格は70.8%、時価総額は90.9%上昇し、11月には260ドルを突破して過去最高価格を更新した。この復活は1月のJupiterエアドロップに始まり、ソラナエコシステムの活動は異常なほど活発になった。ソラナは小口投資家の取引センターとしての地位を確立し、活力あるmemeおよびDeFiコミュニティを育んできた。meme文化に加え、再ステーキングプロトコル、モジュラー型レイヤー2ソリューション、ステーブルコインの革新など、複数の分野で進展を遂げた。Eclipse、Soon、Atlas、SonicといったSVMチェーンによるエコシステムの拡張が影響力をさらに広げている。

新興勢力の台頭:TON、Sui、Base

TON:ソーシャル統合がプラットフォーム成長を牽引

The Open Network(TON)は2024年に顕著な成長を見せ、Toncoinの価格は149.6%、時価総額は84.3%上昇した。TONの成功は主にTelegramとの深いつながりに起因し、伝統的なソーシャルネットワークとブロックチェーン技術を効果的に橋渡ししている。同プラットフォームは、Telegramウォレット機能とブロックチェーンの統合により暗号資産体験を簡素化し、何百万人ものユーザーがゲーム、meme、DeFiアプリに簡単にアクセスできるようにすることで、大規模な採用の模範的モデルを確立した。

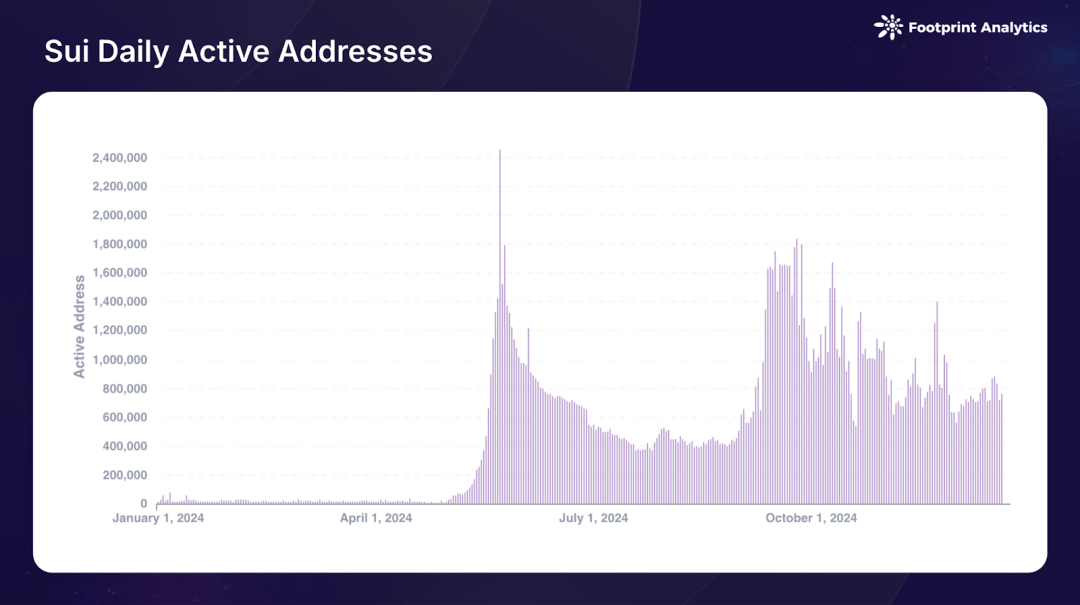

Sui:Move言語の先駆者からエコシステムのリーダーへ

Suiは非常に好調で、トークン価格は461.6%、時価総額は1,363.8%上昇した。これは、Move言語の技術およびエコシステム発展に対する市場の信頼を反映している。SuiはDeFiおよびゲーム分野に注力しており、Telegramゲームとの統合や革新的なゲーム機SuiPlay0X1の開発など、エコシステム成長に向けた包括的な戦略を示している。ユーザーエクスペリエンスとプロトコル開発への重視がポジティブなネットワーク効果を生み出し、開発者とユーザーの双方を惹きつけている。

Base:機関的背景が急速な成長を推進

Baseの顕著な成長は、いくつかの重要な要因によって推進された。Coinbaseは使いやすいスマートウォレットを通じて、一般ユーザーの参入障壁を大幅に下げた。プラットフォームはfriend.techやClankerなどの成功したソーシャルアプリから実質的な勢いを得ており、memecoinの人気がさらにBase上のアクティビティを高めた。「カンクンアップグレード」の導入によりトランザクション費用が大きく低下し、開発者とユーザー双方にとっての魅力が高まっている。

2024年のパブリックチェーン業界における主なトレンド

新規チェーンの相次ぐ登場

2024年、各プロジェクトが次々と独自のパブリックチェーンを立ち上げた。DeFiの大手UniswapがUnichainを発表。ゲームプラットフォームTreasure DAOはZKベースのレイヤー2を開発。NFT分野ではPudgy PenguinsがAbstractをリリース。Web3プラットフォームGalxeはGravityを展開した。さらにMonad、Berachain、HyperLiquidといった革新的な新規チェーンの登場もあり、パブリックチェーン業界が専門化されたブロックチェーンインフラへと移行していることが分かる。

機関採用:探索から戦略的統合へ

機関参加形態の変化

2024年は、機関のブロックチェーン採用が実験的取り組みから戦略的実施へと移行する決定的な転換点だった。金融機関がこの変革を牽引しており、ブラックロックのビットコインETFは早期に200億ドルの規模に達し、PayPalはPYUSDをソラナに拡大した。テック大手も革新的な方法でより深い関与を見せている。ソニーはエンタメ用途向けのSoneiumチェーンを発表し、Google CloudはWeb3ポータルサービスを拡張した。インフラ整備も特に目立っており、CircleがSui上でネイティブUSDCを発行、Visaがソラナを決済に統合している。

機関投資のパラダイムシフト

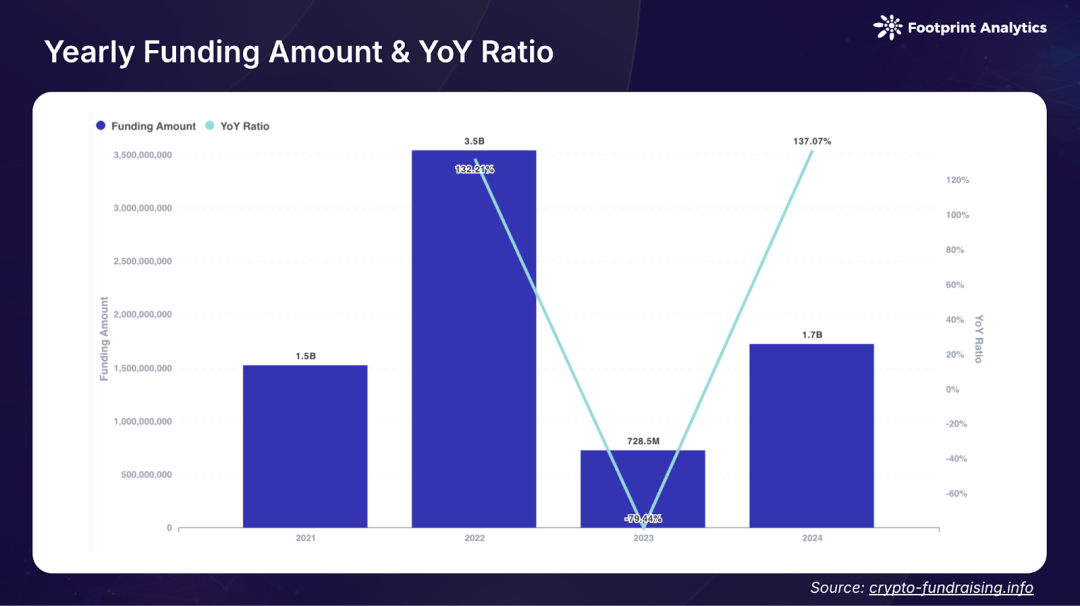

2024年、パブリックチェーン分野は強い回復を見せ、174件の資金調達イベントで合計17億ドルを調達し、前年比137.1%の増加となった。注目すべきは、機関投資戦略が純粋なインフラからアプリケーション志向の革新へと移行していることだ。初期段階の投資案件は全体の21.4%を占め、AラウンドとBラウンドは31.8%を占めており、エコシステムの成熟度が高まっていることを示している。

ベンチャーキャピタルの投資理念も顕著に進化しており、従来のインフラ開発よりもユーザー向けアプリケーションを優先するようになっている。これは消費者向けプロジェクトへの大型投資に表れている:Monadはユーザーエクスペリエンス最適化のため2.25億ドルを調達し、CelestiaとBerachainはそれぞれ1億ドルをアプリケーション指向のインフラ構築に獲得した。

技術競争からアプリケーション革新へ

2024年、パブリックチェーン業界は根本的な変化を経験し、技術主導からアプリケーション主導の戦略へと移行した。この変化は、これまで業界を支配していた「作れば人は来る」という考え方への挑戦である。技術的能力は確かに向上しているが、ネットワーク容量の増加がそのままユーザー増加につながっていない。例えば、「ハードウェア」制限があるにもかかわらず、イーサリアムのベースレイヤーは多くのL2チェーンよりも高い「1秒あたり処理ユーザー数」(UOPS)を持っている。これは技術能力と実際の採用の間に複雑な関係があることを示している。

こうした現実がエコシステムの戦略的転換を促した。ブロックチェーンプラットフォームは、純粋な技術進歩を追求するのではなく、具体的なユーザーのニーズを特定し、それに応じたソリューションを構築することに注力するようになった。「まずユーザーを見つけてから作る」というアプローチは、複数の成功事例に見られる。ソーシャル金融の統合は特に効果的な戦略であり、TONのTelegram統合やBaseのfriend.techが、馴染みのあるソーシャルプラットフォームがいかにブロックチェーンの採用を推進するかを示している。アカウント抽象化や馴染みのある認証方式によりユーザーエクスペリエンスを簡素化することで、一般ユーザーの参入障壁を大幅に下げた。

ブロックチェーン分野におけるmeme文化の進化も、アプリケーション志向の開発への移行をさらに裏付けている。当初は純粋な投機活動だったものが、特にソラナやBaseなどのプラットフォームでは有効なユーザー獲得チャネルへと進化した。これらのネットワークは、meme関連の取り組みを巧みに活用してエコシステムの成長を促進すると同時に、持続可能なコミュニティ参加を構築している。このようなユーザー中心のアプローチの成功は、ブロックチェーン分野の持続可能な成長が、もはや技術能力の推進ではなく、ユーザーのニーズの理解と満足に依存していることを示している。

2025年の展望

ブロックチェーン業界が技術実験から実際の実装へと移行する中、2025年は重要な転換の年となるだろう。

規制の明確化

規制環境は特に米国において、顕著な改善の兆しを見せている。より明確な規制枠組みは業界全体に恩恵をもたらすと期待されており、特にステーブルコイン立法の進展が注目される。こうした規制の明確化は、機関が規制対応の製品・サービスを通じてブロックチェーンを採用する動きを促進し、また各国間の暗号資産規制競争を活性化させるだろう。

パブリックチェーンの専門化

パブリックチェーンの専門化が主流のトレンドとなり、汎用レイヤー1の競争から目的特化型アーキテクチャへと移行する。クロスチェーンインフラの支援のもと、アプリケーション専用チェーンや最適化された実行環境が大きく発展する。「Rollup as a Service」(RaaS)分野は拡大し、企業やプロジェクトに対してより容易なカスタムブロックチェーンソリューションを提供するようになる。

技術革新とAI統合

2025年、技術革新は純粋な飛躍からアプリケーション指向のインフラアップグレードへと移行する。Proto-Dankshardingの実装によりBlob容量が倍増し、レイヤー2のスケーリングが新たな段階に入る。チェーン抽象化技術の発展はより直感的なユーザーエクスペリエンスをもたらし、クロスチェーン通信の標準化は相互運用性を簡素化する。

インフラレベルでは、実際のニーズに駆動された発展がさらに進むと考えられる。モジュラー型ブロックチェーン技術スタックは成熟し、データ可用性、決済、実行レイヤーに専門化されたソリューションを提供する。注目に値するのは、AI技術とブロックチェーンの深層的統合がインフラの形態を再構築する点である。ユーザーインターフェースの改善から複雑なオンチェーンAIエージェントの実現、分散型モデル学習からソーシャルフィナンス統合の支援まで、これらの革新は安全性と分散性を保ちながら、より複雑なアプリケーションシナリオを支え、次世代のブロックチェーン革新の基盤を築くだろう。

結び

過去1年間は、持続可能な成長が技術能力だけでなく、意味のあるユーザー採用と実用価値に依存していることを証明した。規制の明確化、技術インフラの進展、機関参加の増加とともに、ブロックチェーン技術が意味のある大規模採用を実現する土台はすでに整いつつある。「技術的に可能か」(what's technically possible)から「実際に価値があるか」(what's practically valuable)への関心のシフトが、2025年における業界の次の成長段階を定義するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News