「債券発行で仮想通貨を購入する」戦略に変更はないのに、なぜMSTRのプレミアムは突然急騰したのか?

TechFlow厳選深潮セレクト

「債券発行で仮想通貨を購入する」戦略に変更はないのに、なぜMSTRのプレミアムは突然急騰したのか?

プレミアム価格での増資、「売れば売るほど価値が上がる」、MSTRのチートコード。

執筆:CMed

ここ数日、米国株式市場と暗号資産市場はMSTRに目を見張らされていた。ビットコインの最新の相場展開の中で、MSTRは先陣を切って上昇しただけでなく、その後も一時期にわたりビットコインに対して継続的にプレミアム(割高)を維持し続け、その価格は1〜2週間前の120ドルから現在の247ドルまで急騰した。

MSTRの急騰について、市場の大多数は依然として「レバレッジ・ビットコイン」という解釈に留まっている。しかし、これは「債券発行でビットコインを購入する」という基本的な状況に変化がない中で、なぜ突然MSTRのプレミアムが急騰したのかを説明するには不十分だ。微戦略(マイクロストラテジー)がビットコインを買い続けてきたのはすでに長年のことだが、これほど大きなプレミアム拡大はかつて一度も観測されたことがない。

実際、最近のMSTRのプレミアム急騰は、「債券による資金調達での購入」に加え、もう一つの秘策が大きく貢献している。この手法はMSTRのファンダメンタルズに大きな影響を与えただけでなく、多くの分析者が「無限にお金を刷る装置」と称するものであり、MSTRを「売れば売るほど価値が上がる」存在にしているのである。

レバレッジ・ビットコイン? それはもう古い話

マイクロストラテジー(Microstrategy)はビジネスインテリジェンスソフトウェアに特化した企業だが、2020年から債券発行による資金調達を通じてビットコインを購入するという積極的な戦略を採用している。この戦略は2020年8月に始まり、当時同社は2.5億ドルの財務準備資産をビットコインに転換すると発表した。こうした戦略の背景には、現金収益率の低下や米ドルの価値下落など、グローバルなマクロ経済的課題への対応がある。

ビットコイン保有量をさらに拡大するため、マイクロストラテジーは以前から資本市場で長期債券を発行して資金調達を行ってきた。これらの債券の償還期限は一般的に長く、多くが2027~2028年に満期を迎えるものであり、中にはゼロクーポン債券もある。これにより、会社は今後数年間にわたり低コストでの資金調達を維持でき、調達した資金をすぐにビットコイン購入に回し、直接バランスシートに計上することが可能になっている。

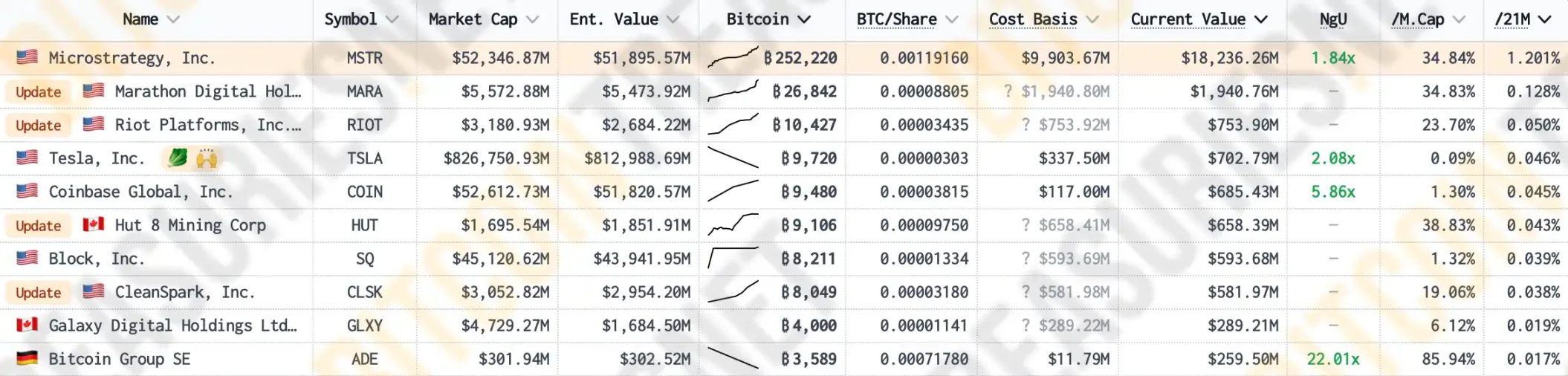

Bitcoin Treasuriesのデータによると、現時点でマイクロストラテジーは流通供給量の1.2%に相当するビットコインを保有しており、世界で最も多くのビットコインを持つ公開企業となっている。これは、マイニング企業のMarathon、Riot、あるいは主要な暗号資産取引所Coinbaseといった、より「暗号ネイティブ」な企業よりもはるかに多い保有量である。

債券による資金調達を活用し、MSTRは継続的にビットコインを追加購入している。この行動は単に自社の貸借対照表上のビットコイン数量を増やすだけでなく、ビットコイン市況にも明確な押し上げ効果をもたらしている。MSTRの資産構成におけるビットコインの比率が高まるにつれ、同社株価とビットコイン価格との正の相関性も強まりつつある。MSTR Trackerによれば、MSTR株価とビットコイン価格の相関係数は最近0.365まで急上昇し、過去最高を記録した。

この強い連動性により、ビットコインに楽観的な投資家は同時にMSTR株の購入も検討するようになり、結果として企業の時価総額を押し上げている。もちろん、4年間の市場検証を経て、「MSTR=レバレッジ付きビットコイン」という見方はもはや陳腐化しており、MSTRが上昇するたびに「債券で資金調達してビットコインを買う」という論理が繰り返し使われてきた。

しかし、最近のビットコイン相場では、MSTRの市場価格はビットコインの上昇に先行し、その後しばらくの間、ビットコインに対してますます高くなるプレミアムを維持した。多くの投資家にとっては理解しがたい現象だった。「ファンダメンタルズに変化はないのに、なぜ急にプレミアムが跳ね上がったのか?」

プレミアムによる新株発行:「売れば売るほど価値が上がる」MSTRのチートコード

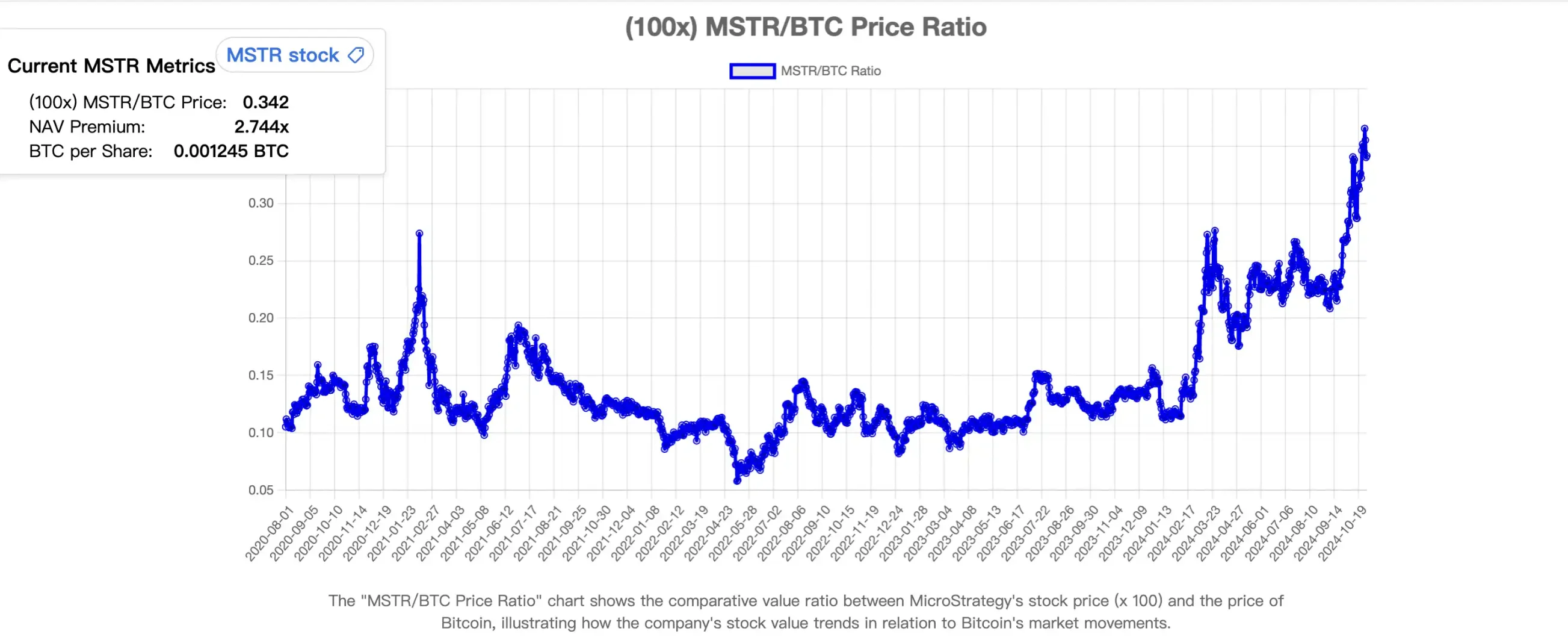

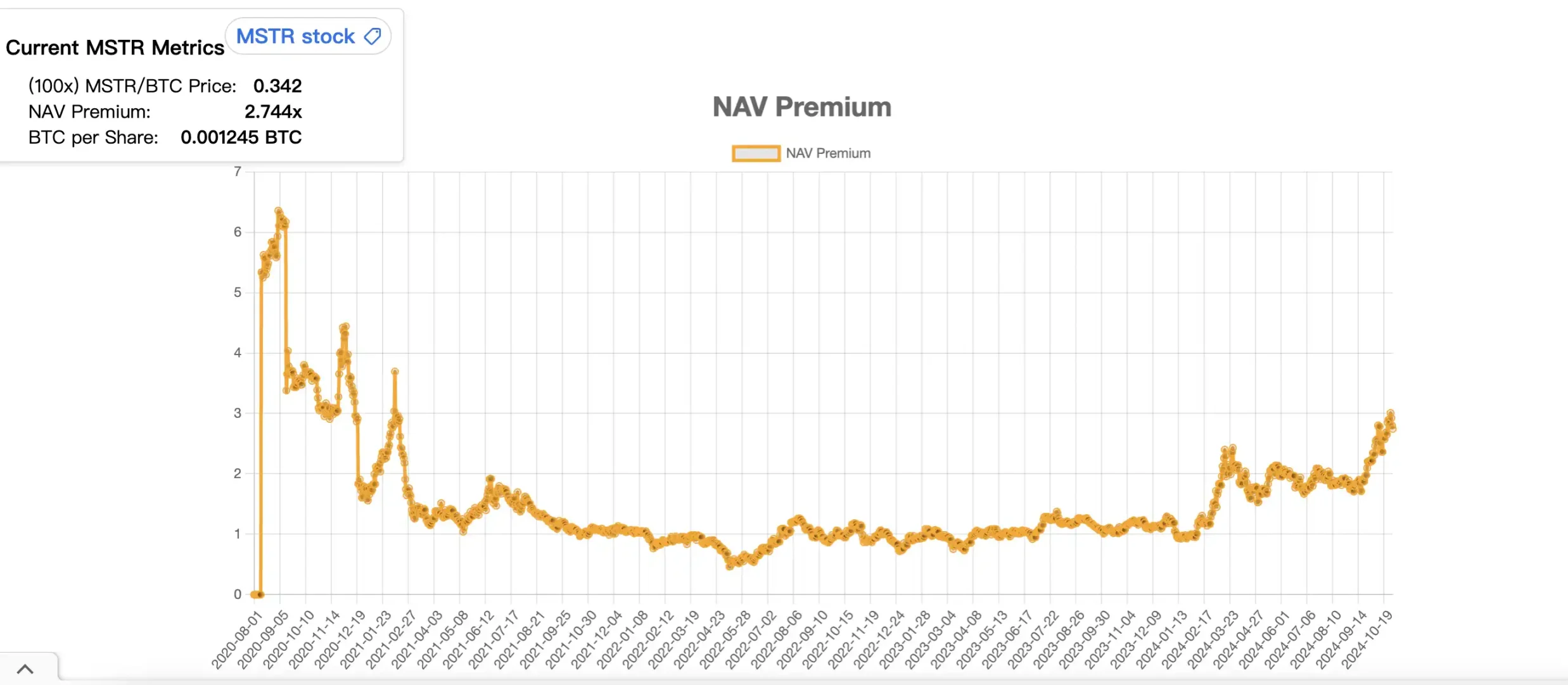

まず、MSTRの最近のプレミアムがどれほど極端なのかを見てみよう。MSTR Trackerのデータによると、MSTRのビットコインに対するプレミアムは今年2月から3月にかけて一度急増し、約0.95から急速に2.43まで上昇した後、1.65前後に落ち着いた。二度目の急騰は最近のビットコイン価格上昇直前に始まり、約1.84から3.04の高値まで上昇し、現在は2.8前後で推移している。

注目すべきは、マイクロストラテジーが過去4年間にわたって着実にビットコインを積み上げてきたにもかかわらず、そのNAV(純資産価値)に対するプレミアムは顕著に増加せず、長期間にわたりほぼ1:1の水準で推移していた点である。

それでは、一体何がMSTRのプレミアムを急激に押し上げたのか? マイクロストラテジーの「債券発行でビットコイン購入」という基本戦略に何か変化があったのか?

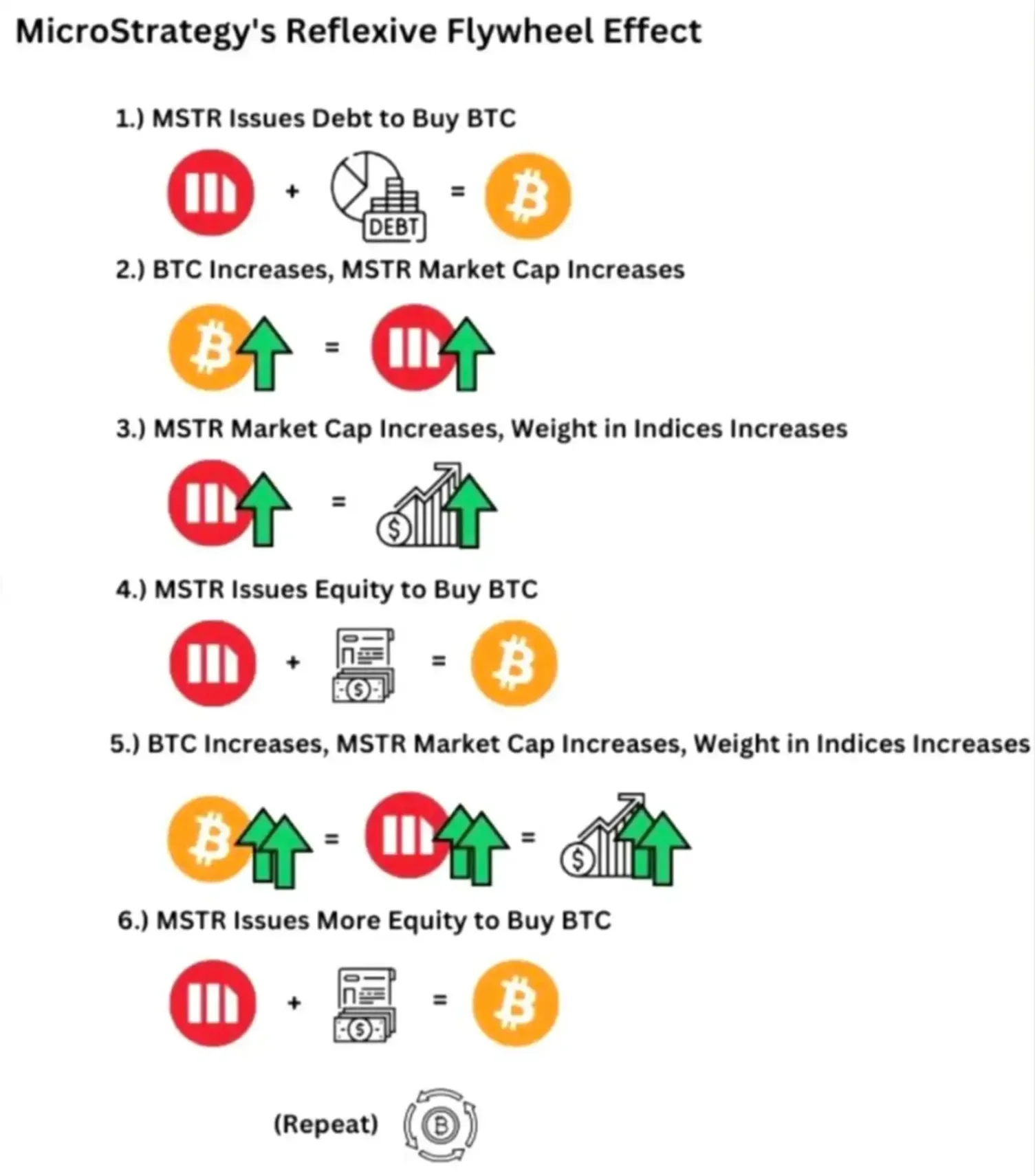

答えは「Yes」である。その変化とは「プレミアムを活かした新株発行(Premium At-The-Market Offering)」だ。昨年後半から、マイクロストラテジーは新たなビットコイン購入方法を導入した。つまり、自社のMSTR株を新株発行・売却することで得た資金で、さらに多くのビットコインを購入するというものだ。一見、「株を売ってビットコインを買う」という戦略は愚かに思える。株価を下支えするどころか、MSTRの「レバレッジ付きビットコイン」という市場ポジショニングさえ脅かしかねない。

しかし、その背後の論理を詳しく分析すると、この「株を売ってビットコインを買う」新しいモデルこそが、MSTRの超高速フライホイール(加速装置)であり、マイクロストラテジーの「無限の紙幣印刷機」であることがわかる。

ここでまず「純資産価値(NAV)プレミアム」という概念を整理しよう。MSTRは債券を発行して大量のビットコインを保有しており、市場は将来のビットコイン価格上昇を強く予想しているため、MSTR株の価値はしばしば保有するビットコインの実質価値を上回る。この差額が「純資産価値プレミアム」と呼ばれるものであり、将来的にビットコイン保有をさらに拡大する可能性に対する市場の期待を反映している。これが、MSTRが新株を発行してさらにビットコインを買う根拠となる。

一方、ビットコイン価格が上昇すれば、マイクロストラテジーの時価総額も連動して増加し、各種インデックスファンドが組成比率に基づいてMSTR株の購入を余儀なくされる。これにより株価と時価総額がさらに押し上げられる。

このタイミングで「純資産価値プレミアム」を利用して、MSTRは「プレミアム発行」を開始する。新株を発行して資金を調達し、それをビットコイン購入に充てる。これによりビットコイン価格がさらに上昇し、企業の時価総額と資金調達能力も向上する。こうして「自己強化型のフィードバックループ」が形成され、いわゆる「リフレクシブ・フライホイール効果(Reflexive Flywheel Effect)」が生まれるのだ。

このマイクロストラテジーの「リフレクシブ・フライホイール」において最も巧妙な点は、新株発行が株価に悪影響を与えるどころか、逆にMSTRを「より価値ある存在」に変えてしまうことにある。

新株発行を行う際、発行される株式は通常、純資産価値(NAV)を上回る価格で取引される。このプレミアムを活用することで、マイクロストラテジーは1株を売却するごとに、その株式が実際に裏付けているビットコイン数量よりも多くのビットコインを取得できるのである。

たとえば、MSTRとビットコインの相関係数から算出すると、1株のMSTRの価値のうち36%が会社が保有するビットコインによって裏付けられている。プレミアムがない場合、マイクロストラテジーが1株のMSTRを売却しても、市場で得られるのはその36%分のビットコインにすぎない。しかし現在、MSTRのビットコインに対するプレミアムは約2.74であるため、1株を売却するごとに約98%分のビットコインを取得できる計算になる。

つまり、企業は純資産を上回る資金を得てビットコインを追加購入でき、バランスシート上のビットコイン保有量を拡大できる。この戦略の核心は、高いプレミアムを利用して資金調達を行い、ビットコインの積み上げ速度と規模を飛躍的に向上させることにある。この速度は、従来の「債券発行による購入」をはるかに凌駕している。

このフライホイールが回り始めると、ますます高まるMSTRの時価総額は、米国株式インデックスへの組み入れ対象となり、さらなる流入資金を呼び込む。第3四半期にMSTRとBTCの相関が一時的に弱まった一因も、MSTRがナスダック100指数への組み入れを事前に織り込む動きが市場に広がったためだ。大量のパッシブ(受動的)資金が流入する見込みとなったのである。

米国株式インデックス投資家は「強制的に」MSTRに投資することになり、再びリフレクシブ・フライホイールに戻り、さらに大きな純資産価値プレミアムが生じる。これによりMSTRはより多くの資金を調達でき、ビットコインを追加購入し、ビットコイン価格を押し上げ、市場の楽観的見通しを高め、企業のインデックス内ウエイトも増える。それがまたインデックスファンドの追加購入需要を引き起こし、自己強化型のポジティブ・フィードバックループが形成される。これを「インデックス買入れ圧力フライホイール」と呼ぶことができる。

長期的な視点で見ると、1株のMSTRを保有することは、時間とともに保有できるビットコインの量が増えていくことを意味する。これは、MSTRが「ビットコイン代替投資ツール」としての地位を市場から認められることを強化するだけでなく、MSTRに対する価格評価の期待も高める。

「米国株には、もっと多くのMSTRが登場する」

ここ数週間、マイクロストラテジーCEOのマイケル・セイラー氏はますます攻勢に出ている。さまざまなポッドキャストやニュース番組で、「米国株にはもっと多くのMSTRが現れる」「MSTRのメカニズムはまさに『無限金融貨幣装置』だ」と声高に主張している。

セイラー氏は、MSTRの「リフレクシブ・フライホイール」モデルが強力な資本運営の可能性を秘めており、ビットコインの積み上げを継続するだけでなく、資金調達と株価上昇を通じて自らの成長を維持できると述べている。これは伝統的な「買ってホールドする」戦略を超えたものであり、資産プレミアムと資本市場の資金調達力を積極的に活用してバランスシートを拡大する新しい方法論である。このメカニズムは、資源集約型または資本集約型の業界において、他の企業も模倣する可能性がある。実際、すでにMSTRを真似て一部の資産運用を行う企業が複数登場している。

現時点では、一見「左足で右足を持ち上げる」ようなこのモデルも、実用性が高いように見える。現行のデータによると、MSTRは新株発行で2.713ドル調達するごとに1ドルをビットコイン購入に回している。多くの人は、MSTRがビットコインに対して非常に高いレバレッジをかけており、そのためビットコインを大きくアウトパフォーム(上回る)していると考えているが、実際にはMSTRの財務健全性は非常に高く、推計によればビットコイン価格が1枚700ドルを割らない限り、清算リスクはないとされている。

現時点では、このメカニズムは順調に機能しているように見える。MSTRは継続的にBTCを積み上げており、しかし、この仕組みがますます広く使われるようになれば、必然的に米国株式インデックスは暗号資産および関連デリバティブの影響をより強く受けるようになる。このメカニズムは一本のロープのように、暗号市場と米国株式市場を結びつけており、市場構造に深い変化をもたらすだろう。暗号資産市場にとっては、米国株式市場からの大量の流動性が流入する(主にBTCがその受け皿となる)ことになり、一方で米国株式市場にとってはボラティリティリスクが高まる可能性がある。

創業者セイラー氏のビジョンによれば、2050年までにビットコイン価格は1枚50万ドルに達し、MSTRはそのときには時価総額1兆ドル企業となるという。暗号資産が人々の生活にさらに深く浸透する中で、その発展を支える企業となる――。一見「完璧なピラミッドスキーム」のように聞こえるこのモデルが、果たしてその時まで機能し続けるのかどうかは、今後の市場が検証していくことになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News