Pendleの興隆と衰退、そして未来:プロトコルメカニズム、市場ナラティブ、投資戦略のディープダイブ分析

TechFlow厳選深潮セレクト

Pendleの興隆と衰退、そして未来:プロトコルメカニズム、市場ナラティブ、投資戦略のディープダイブ分析

本稿では、Pendleの体系的なメカニズムを解説し、Pendleがどのようにして迅速に市場の需要を捉えたのかを分析する。

執筆:@charlotte_zqh

本レポートは国際Cryptoメディアおよびプライマリ投資家@RomeoKuokの支援のもとで作成されました。

1 Pendle 101:元本と利回りの分離をどう実現するか

1.1 生息資産の分離

Pendleは、将来の収益をトークン化して売却することを可能にするDeFiプロトコルです。具体的なプロセスとして、まず生息アセットをSYトークン(Standardized Yield Tokens)にラップします。このSYトークンはERC-5115標準のトークンであり、ほとんどの生息資産をカプセル化できます。その後、SYトークンはPT(Principal Token)とYT(Yield Token)の二つに分割され、それぞれ生息資産の元本部分と利回り部分を表します。

PTはゼロクーポン債に類似しており、一定の割引価格で購入でき、満期日に額面金額で償還されます。その収益は購入価格と償還価格の差額に組み込まれており、満期まで保有すれば固定収益が得られます。例えば、0.9ドルでPT-cDAIを購入し、満期時に1DAIを受け取る場合、収益率は(1-0.9)/0.9=11.1%となります。PT購入は「short yield」行為であり、当該資産の将来利回りが現在のPT利回りを下回ると予想する場合に適しています。これは低リスク志向のユーザーに向いていますが、完全な空売りとは異なり、むしろ価値保存の性質が強いと言えます。

一方、YT保有者は対象生息資産の期間中のすべての利回りを獲得できます。収益がリアルタイムで決済される場合は、YT保有者が随時引き出すことが可能ですが、満期一括決済の場合は満期後にのみ受け取れます。収益の支払いが完了した後、YTは無効になります。YT購入は「long yield」行為であり、当該生息資産の将来利回りが上昇すると予想する場合に採用されます。YTはフルアセットを購入せずとも利回り部分だけを直接購入できるため、レバレッジ効果を提供します。ただし利回りが大きく低下すれば損失リスクがあるため、PTに比べて高リスク・高リターンの資産と言えます。

Pendleは利回りのロング・ショート戦略を提供しており、ユーザーは自身の利回り予測に基づいて投資戦略を選択できます。そのため、利回りはプロトコル参加における重要な指標であり、Pendleは市場状況を反映するために複数のAPYを提示しています:

-

Underlying APY:当該資産の実際の利回りで、過去7日間の移動平均を使用し、将来の利回りトレンド推定に役立ちます。

-

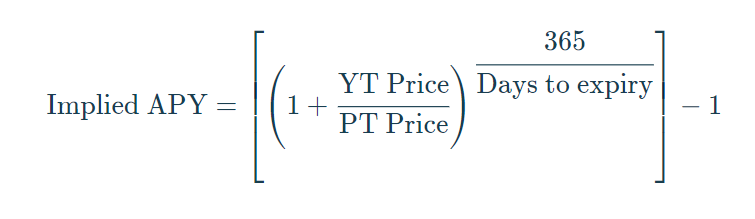

Implied APY:市場が当該資産の将来APYに対して形成するコンセンサスであり、YTおよびPTの価格に反映されています。計算式は以下の通りです:

-

Fixed APY:PT専用の指標で、PT保有により得られる固定利回り。この値はImplied APYと等しくなります。

-

Long Yield APY:YT専用の指標で、現在価格でYTを購入した場合の年率リターン。ただし、生息資産自体の利回り変動により常に変化します(場合によっては負になることもあり、現在のYT価格がプロジェクトの将来収益を超過していることを意味します)。なお、現在多くのPendle YTアセットはエアドロやポイント報酬を潜在的リターンとしており、その価値は評価困難であるため、多くのYTアセットのLong Yield APYは-100%となっています。

これらの4種類の利回りはすべてPendle Marketのインターフェース上で表示されます。Underlying APY > Implied APYの場合は、当該資産を保有するリターンがPT保有より高いことを示し、「利回りのロング」すなわちYT購入・PT売却の戦略が有効です。逆にUnderlying APY < Implied APYの場合は逆の戦略を検討します。ただし、これら利回り指標には将来のエアドロ期待が含まれていないため、上記戦略は純粋な金利交換資産にのみ適用可能です。

1.2 Pendle AMM:異なるタイプの資産取引を実現

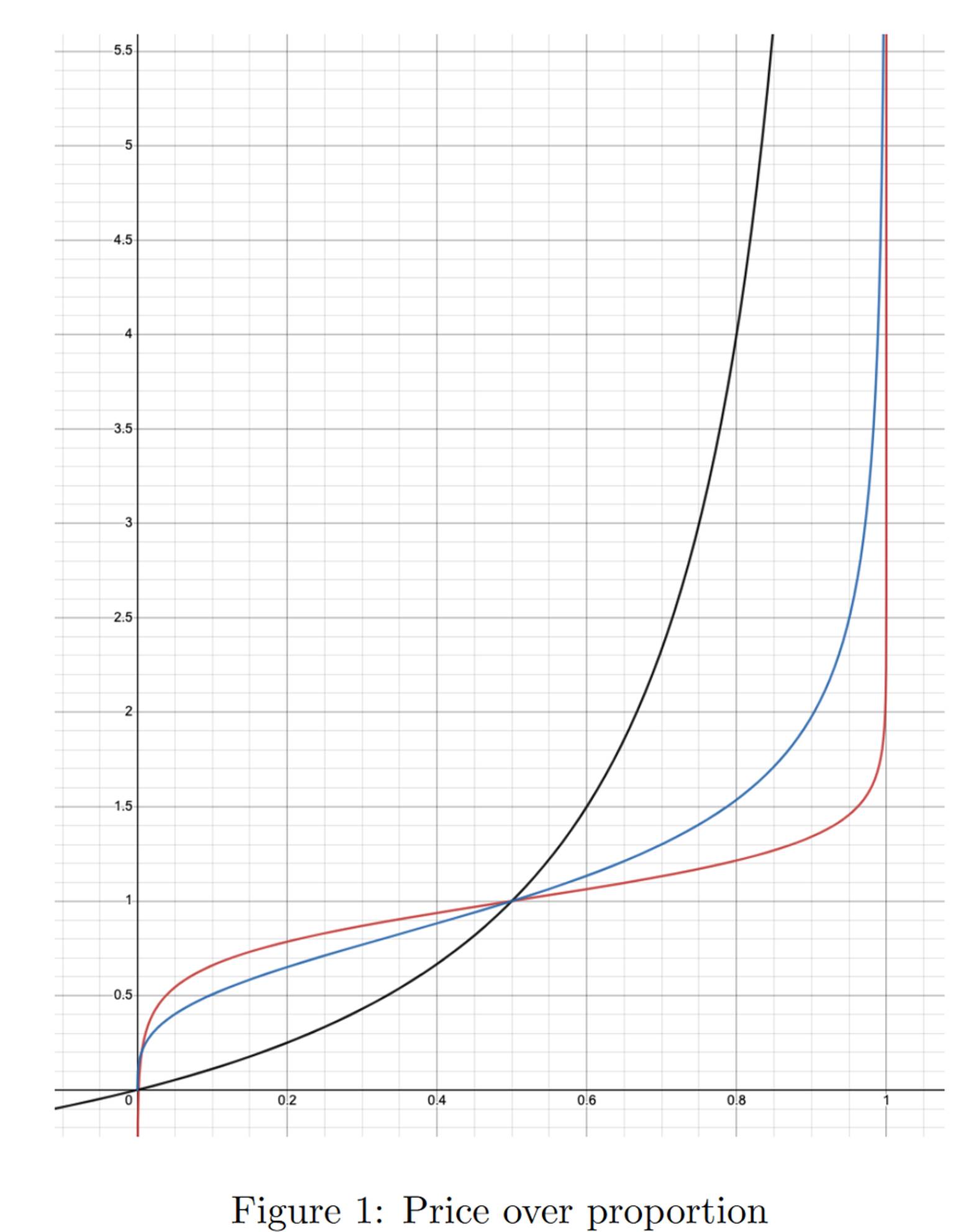

Pendle AMMはSY、PT、YTトークン間の取引を可能にします。Pendleホワイトペーパーによれば、V2バージョンではAMMメカニズムを改善し、Notional Financeのモデルを参考にして資本効率を向上させ、スリッページを削減しました。以下は市場にある固定利回りプロトコルの3種類のAMMモデル図で、X軸はプール内PT資産の比率、Y軸はImplied Interest Rateを示します。現在Pendleは赤線に対応するAMMモデルを採用しており、黒線はV1モデル、青線は他の固定利回りプロトコルのモデルです。

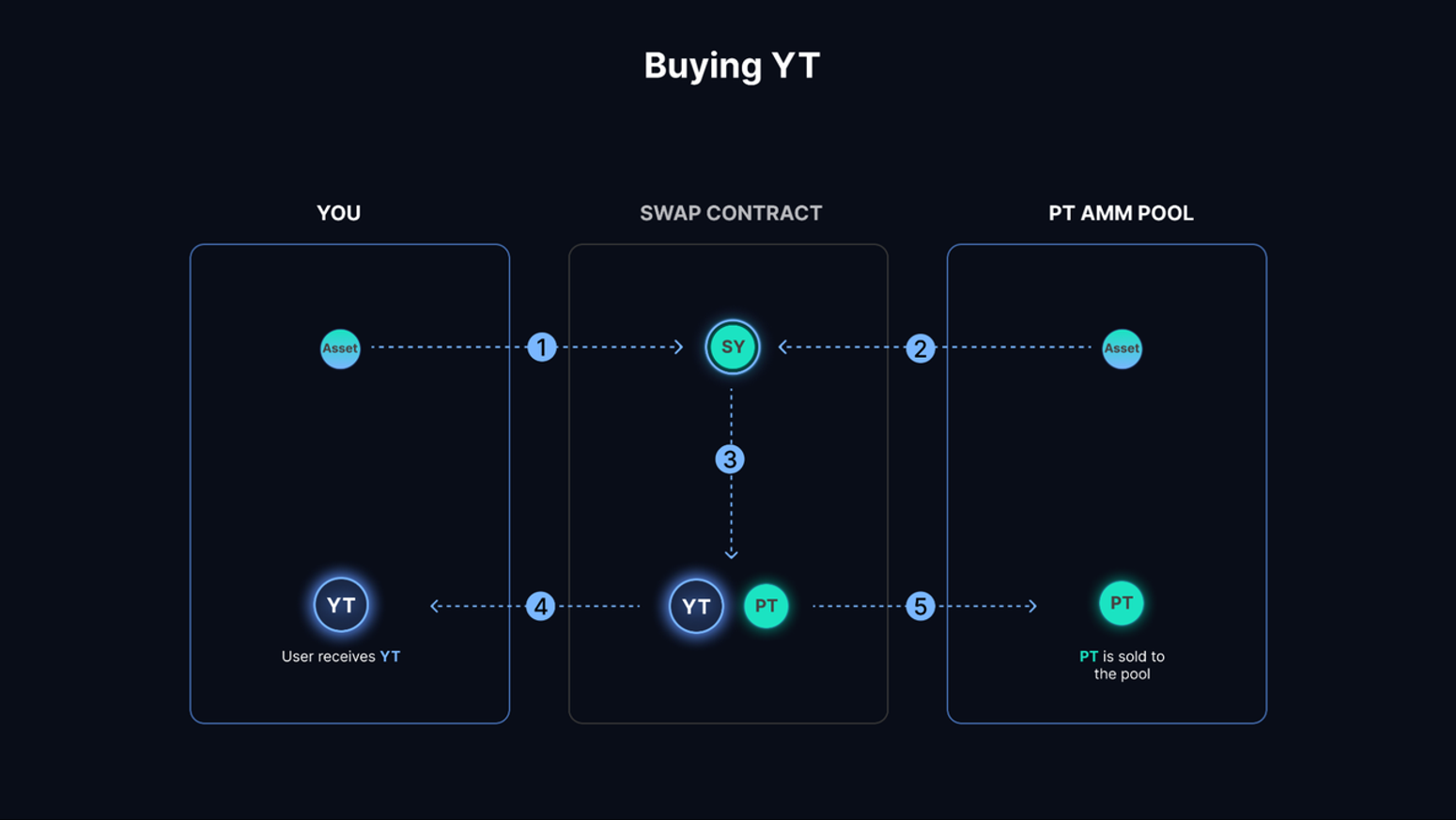

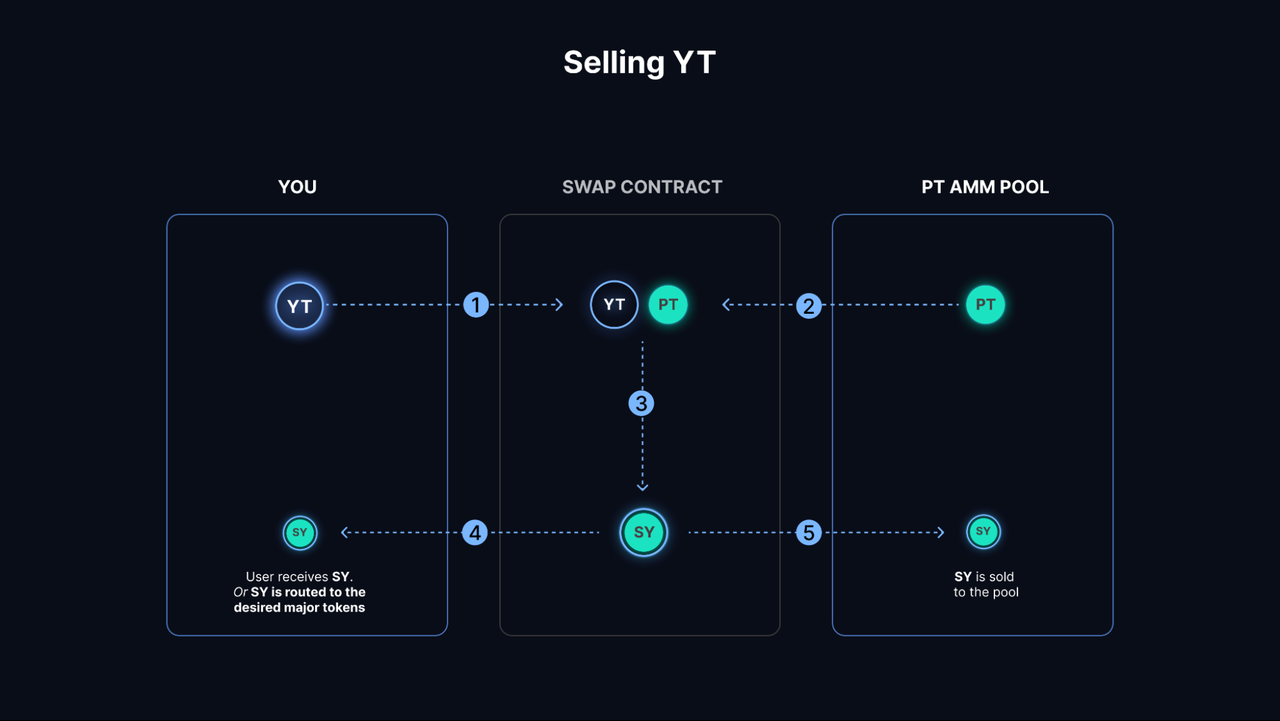

具体的なプールでは、Pendle V2はPT-SYペア(例:PT-stETHとSY-stETH)を採用しており、LPの impermanent loss を大幅に低減できます(後述)。SY = PT + YT という関係から、Flash Swapを活用することでYTの交換が可能になります。たとえば、ユーザーが1ETH相当のYT-stETHを購入したい場合(ETH → YT-stETHの交換)、N YT-stETH = 1ETHと仮定します。コントラクトはプールからN-1個のSY-stETHを借り出し、ユーザーのETHをKyberswap経由でstETHに交換し、さらにプロトコル内でSY-stETHにラップします。次に、合計N個のSY-stETHをPTとYTに分割し、N個のYTをユーザーに渡し、N個のPTをプールに返却します。結果として、プール内ではN-1個のSYがN個のPTに交換されたことになります。

YT売却プロセスは逆になります。ユーザーがN個のYTを売却したい場合(N個のYT = 1 SYと仮定)、コントラクトはプールからN個のPTを借り出し、これらをN個のSYにマージして、1 SYをユーザーに渡し、残りN-1個のSYをプールに戻します。この結果、プール内ではN個のPTがN-1個のSYに交換されたことになります。

他のAMMと同様に、Pendle AMMも流動性プロバイダー(LP)によるプールへの資金供給が必要です。ただし満期日には1PT = 1SYとなるため、満期時にはLPにimpermanent lossは発生しません。流動性提供時に投入される資産はSYとPTであり、これによりネイティブ収益を自動的に獲得できます。加えて、取引手数料およびPENDLEの流動性マイニング報酬も含め、合計4つの収益源があります:

-

PT fixed yield:PT購入によるリターン

-

Underlying yield:SYアセットの生息リターン

-

Swap fees:取引手数料の20%

-

PENDLEトークンインセンティブ

2 トークノミクス:事業収益はどのように価格上昇を駆動するか?

2.1 トークン経済メカニズム:経済フライホイールをどう実現するか

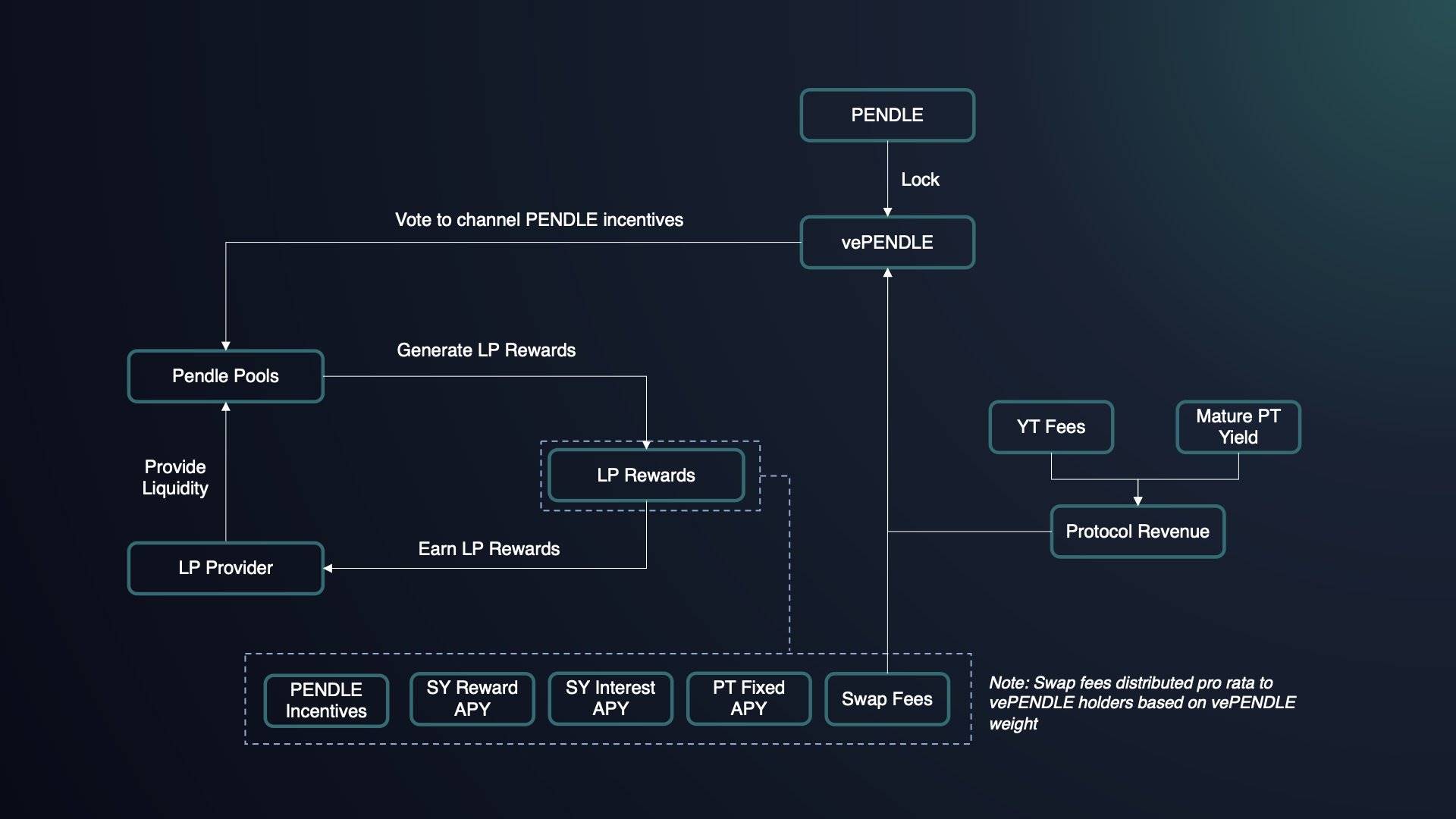

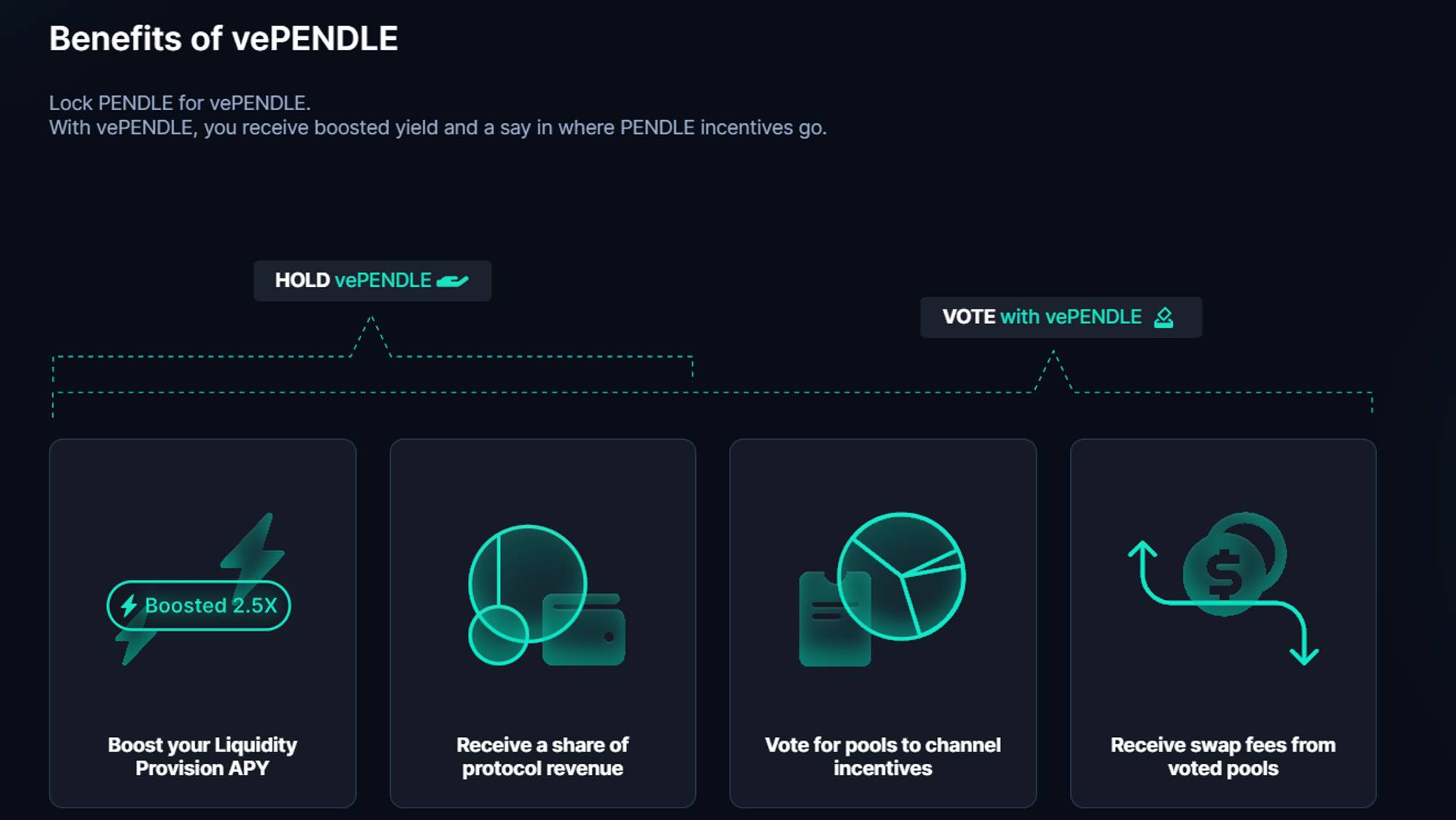

PENDLEのトークノミクスの核は、vePENDLEをロックアップすることで得られるプロトコル収益分配権およびガバナンス参加権にあります。CurveのveCRVモデルと類似し、ユーザーはPENDLEをロックアップすることでvePENDLEを取得でき、ロック期間が長いほど取得できるvePENDLE量が多くなります(ロック期間は1週間から最長2年まで選択可能)。

vePENDLE保有者のメリットは以下の通りです:

-

Boost収益:LPとしての収益を最大2.5倍にブースト可能

-

投票権:PENDLEインセンティブの各プールへの配分を投票決定

-

収益分配:vePENDLE保有者は以下の収益を得られます:

-

投票先プールの取引手数料の80%分配:PENDLEインセンティブの配分先を投票しないと報酬を受け取れません

-

全YT収益の3%

-

一部のPT収益:これは未償還PTから得られます。例えば、ユーザーがPTを購入したが満期に償還しなかった場合、一定期間後にプロトコルがその資産を取得します

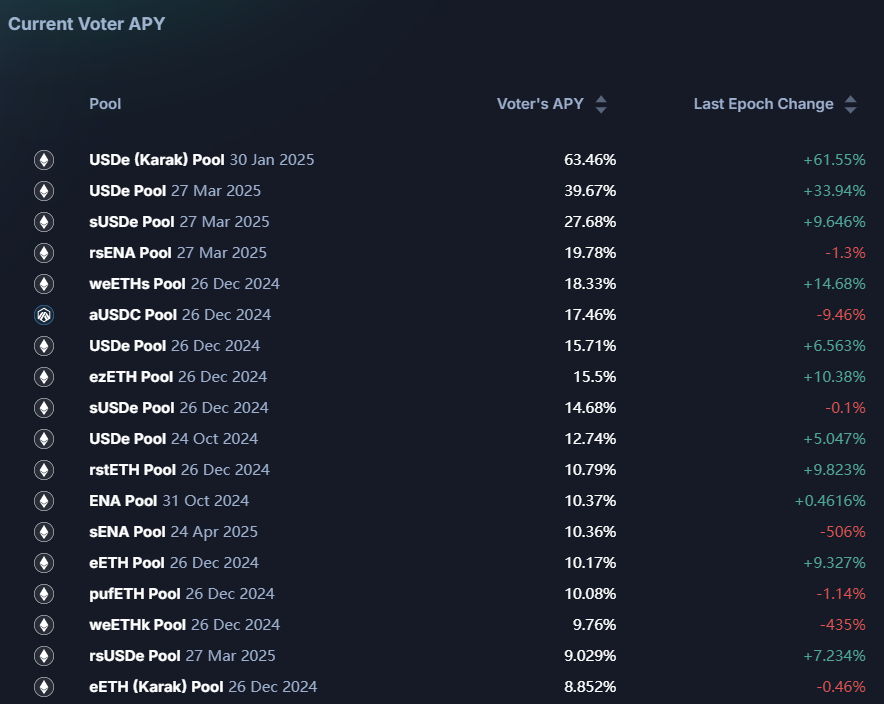

利回り計算において、vePENDLE保有者のTotal APY = Base APY + Voter’s APY となります。Base APYはYTおよびPTのリターンから、Voter’s APYは指定プールからの手数料分配から得られ、後者がAPYの大半を占めます。現在、Base APYは約2%程度ですが、Voter’s APYは30%以上に達することがあります。

Pendleのveモデルは bribing プラットフォーム(PenpieやEquilibriaなど)の誕生も促進しました。これはConvexとCurveの関係に類似しています。しかし、Curveとは異なり、Pendleで取引される資産の主要プロジェクトにはbribe需要が限定的です。Curveはステーブルコインやアンカー資産の主要取引所であり、プールのディープネス確保が価格安定に重要ですが、LSDやLRTプロジェクトにとってPendle AMMのディープネス維持はそれほど重要ではありません。そのため、bribeの主な動機はPendle上のLPから来ています。bribingプラットフォームの存在は主に以下の2点を最適化します:1)Pendle LPがPENDLEを購入・ロックせずとも高収益を得られるようにする;2)PENDLE保有者が流動性のあるePENDLE/mPENDLEを取得することでvePENDLEのインセンティブを享受できるようにする。本稿はPendle分析に焦点を当てるため、bribeエコシステムについては深掘りしません。

2.2 トークン分配と供給:今後の大きなロック解除イベントなし

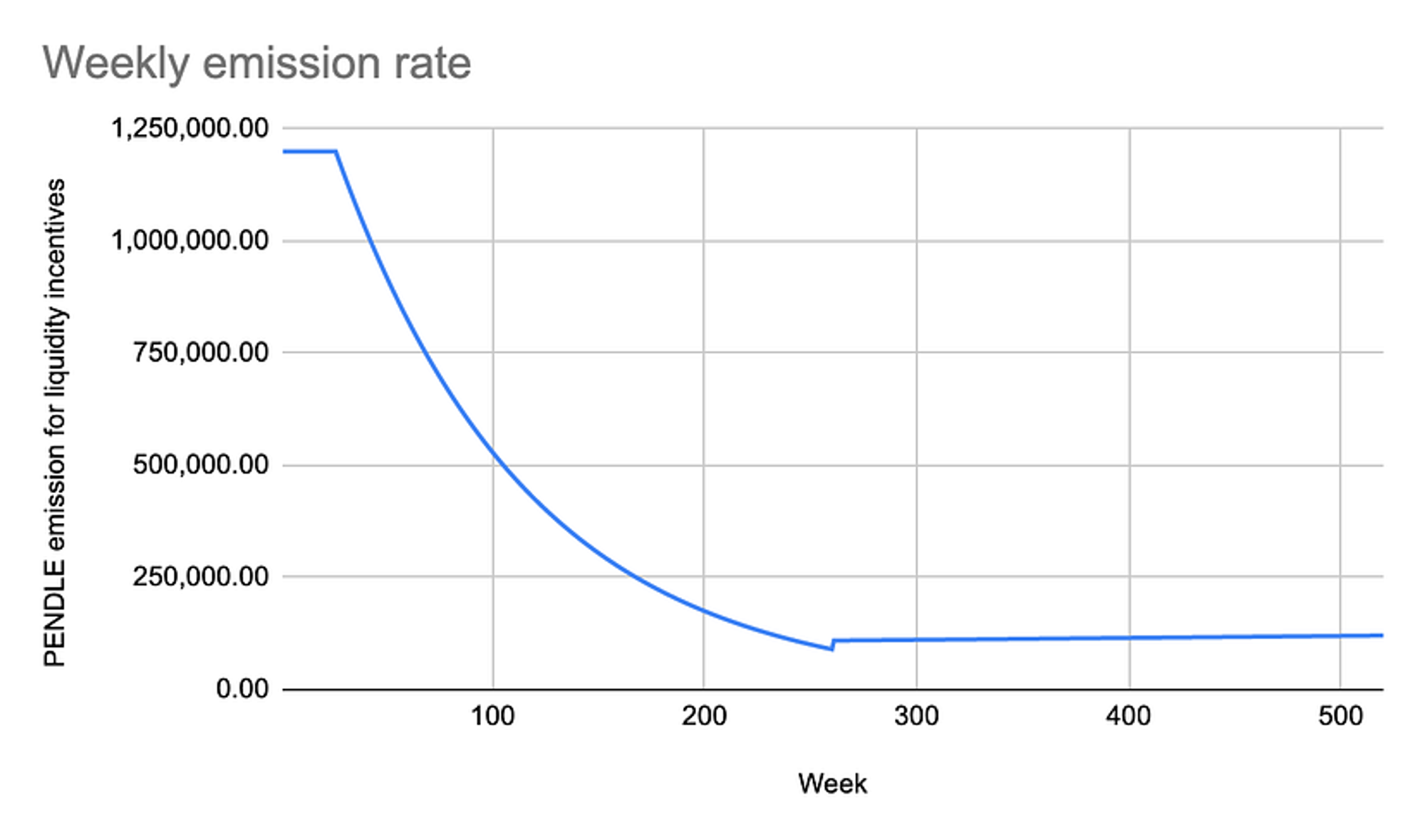

PENDLEトークンは2021年4月に導入され、無限供給のハイブリッドインフレモデルを採用しています。最初の26週間は毎週120万PENDLEの固定インセンティブを提供し、その後(27週~260週)は流動性インセンティブが毎週1%ずつ減少し、第260週以降は年間2%のインフレ率で継続的にインセンティブが供給されます。

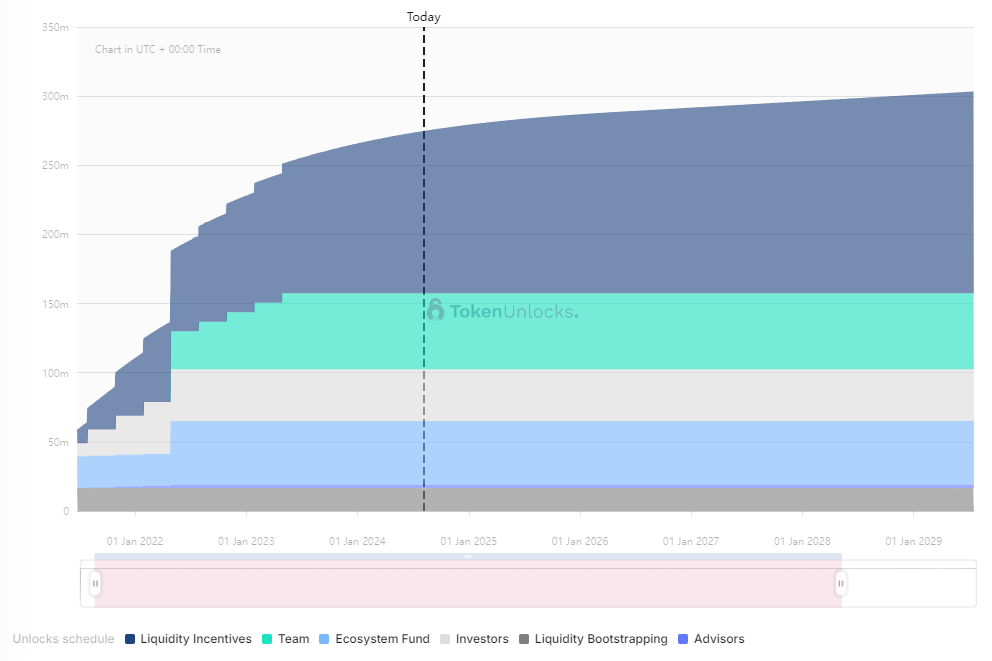

Token Unlockデータによると、初期分配はチーム、エコシステム、投資家、顧問などに割り当てられており、現在すべてのトークンがロック解除済みです。OTC取引を除き、初期分配のみを考慮すれば、PENDLEは今後大規模な集中ロック解除に直面することはありません。現在の日々のインフレは流動性マイニングによるもので、毎日約34,100 PENDLEが放出されています。2024年8月5日時点の価格($2)を基準とすると、日々の放出圧力は約$68,200と小さめです。

3 アプリケーションシナリオの発展:堅実な資産運用、金利取引、ポイントレバレッジ

Pendleの発展はおおむね3段階に分けられます:

-

2021年に設立されたPendleは、DeFi Summerの真っ只中でしたが、DeFiはまだインフラ構築期にあり、DEX、ステーブルコイン、レンディングの三大領域を中心に展開されており、金利交換プロダクトとしての注目度は低かった。

-

2022年末、EthereumがPoSへ移行を完了し、Ethereumステーキング利回りが暗号界のナティブ金利となり、多数のLSD資産が登場しました。これにより:(1)金利が暗号界の注目テーマの一つとなった;(2)大量の生息資産が生まれ、PendleはPMF(Product-Market Fit)を見つけた;(3)PendleはLSD分野の小型株として注目され、競合が少ない細分化市場で成長しました。Binance上場はさらにPendleのバリュエーション上限を引き上げました。

-

2023年末から2024年初頭にかけて、EigenlayerがEthereumの再ステーキング(Restaking)ストーリーを開始し、多数の流動性再ステーキング(LRT)プロジェクトが登場しました。EigenlayerおよびLRTプロジェクトはすべてポイントおよびエアドロ計画を発表し、ポイント争いが勃発しました。これにより:(1)新たな生息資産が大量に生まれ、PendleのTVL拡大の道が広がった;(2)最も重要なのは、Pendleが「元本・利回り分離」と「ポイントレバレッジ」の交差点を捉え、新たなPMFを確立したこと。以下では、Pendleがポイント争いでどのような役割を果たし、PENDLEトークンにいかに価値を与えるかを詳しく説明します。

以上の分析から、LP参加やvePENDLE保有者となる以外にも、Pendleの主な利用シーンは以下の3つに集約されます:堅実な資産運用、金利/収益予想取引、ポイントレバレッジ。

3.1 堅実な資産運用

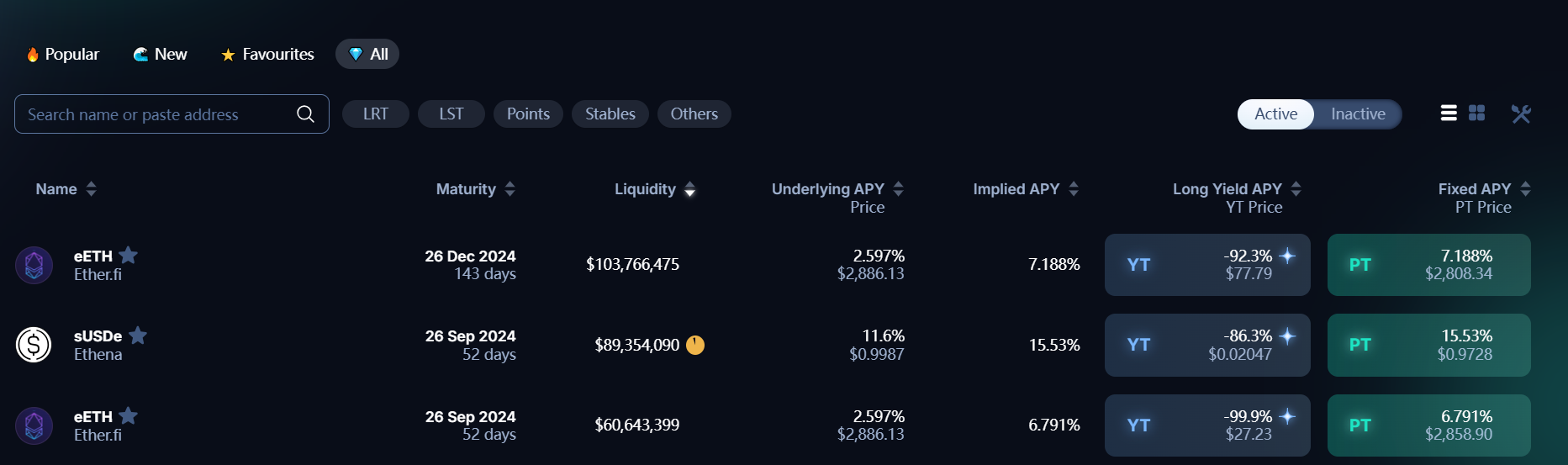

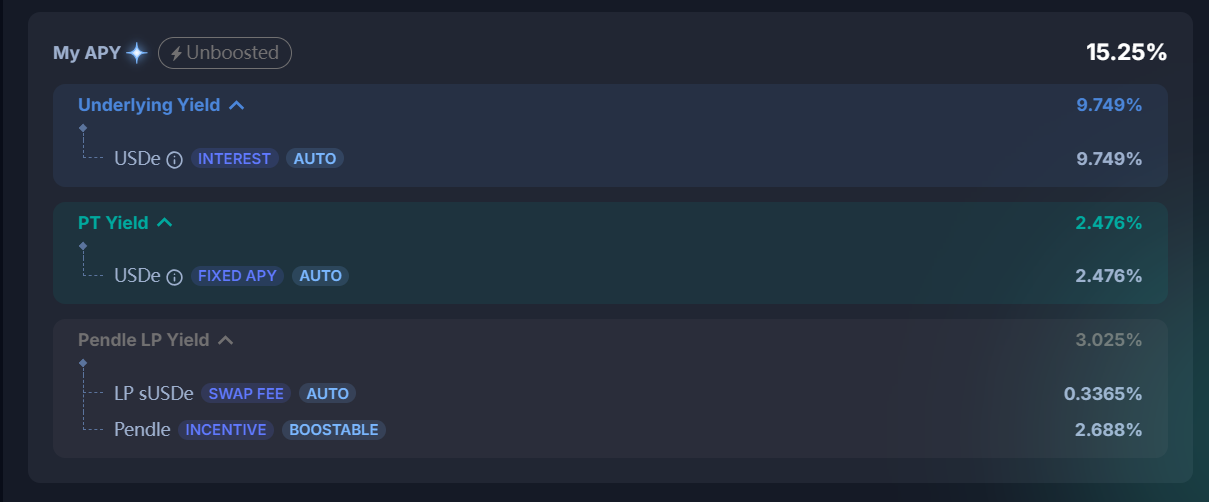

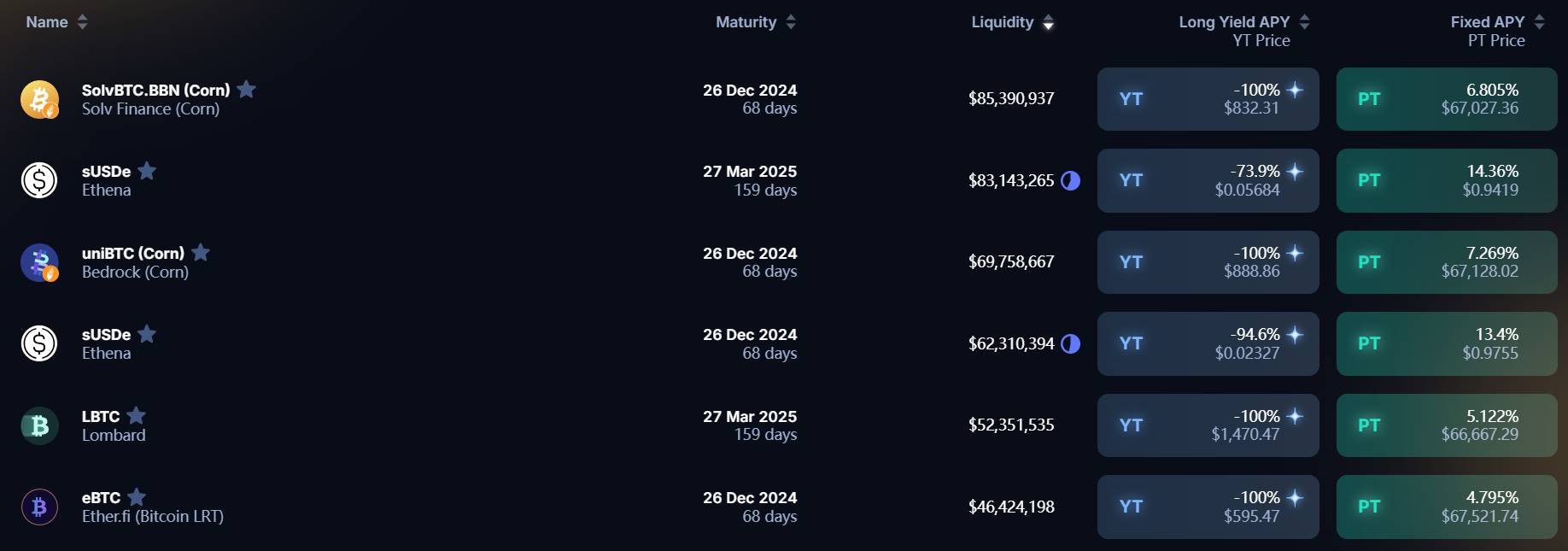

これは主にPTアセットに関連する機能で、PTを保有することで満期に固定数量の対象資産を受け取れます。この固定金利は購入時点で確定しており、ユーザーはAPRの変動を追跡する必要がありません。この機能は収益が安定しており、リスクとリターンの両方が低いのが特徴です。ポイント取引導入後、ユーザーの収益率はさらに向上しました。たとえばeETHの場合、ユーザーはeETH保有によるポイント収益を放棄してでも高い固定金利を得ることを選択できます。そのため、現在のPTアセットの利回り(7.189%)はeETHの利回り(2.597%)を大きく上回っており、より高いイーサリアムベースの固定収入を求めたいユーザーに資産運用ツールを提供しています。また、一部のユーザーはLRTプロジェクトの将来のトークンパフォーマンスに懐疑的であり、市場のFOMOによってYT価格が上昇したタイミングで安価にPTを購入することで、実質的にLRTトークンに対する空売りを行うことができます。

3.2 金利/収益予想取引

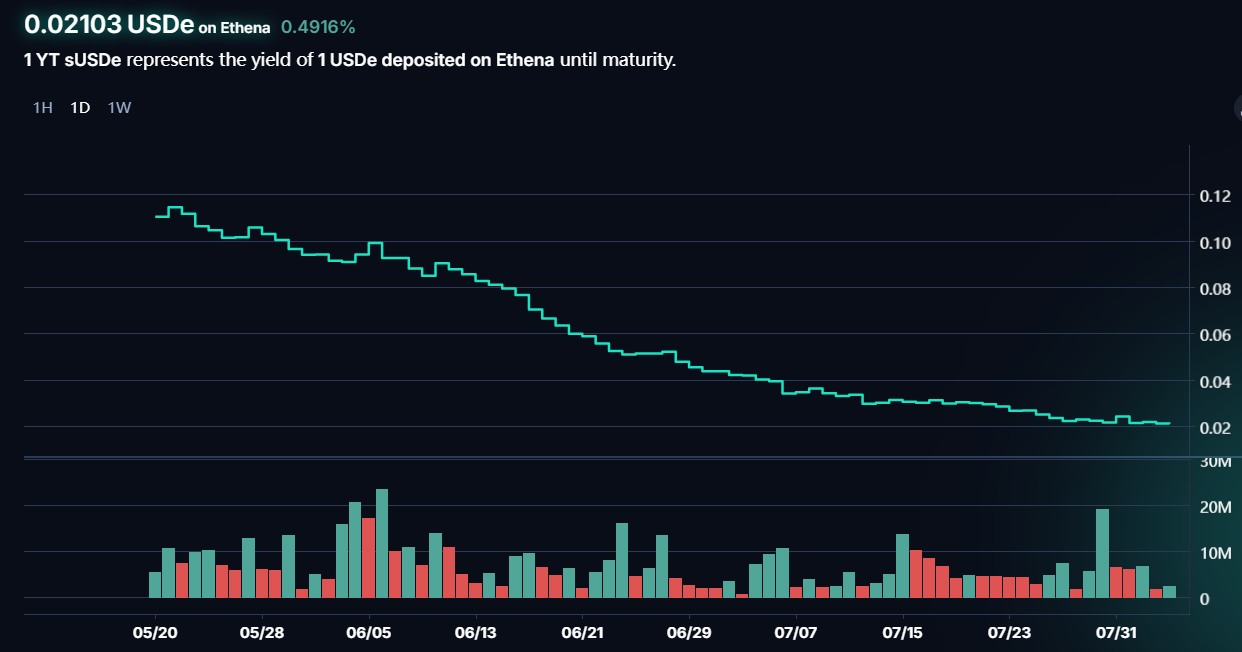

YTアセットの短期取引を通じて金利のロング・ショート戦略を実施できます。将来の収益率が大幅に上昇すると予想される場合、YTを購入し、価格上昇時に売却します。この戦略は収益率のボラティリティが高い資産に適しています。例えばsUSDeは、Ethenaが発行するステーブルコインのステーキング証明書であり、その収益は主にETHのファンドレートに依存しています。ファンドレートが高ければ高いほど収益も上がり、これは市場感情に左右されるため、ステーキング利回りも変動します。YT-sUSDeの取引により、短期的な利益を得ることが可能です。また、ポイント収益権導入後、YTアセットの取引はエアドロ期待値の価格付け変化も含むようになっています。たとえばENA発行前、早期にYT-USDeを購入し、市場がENAエアドロにFOMOしたタイミングで売却すれば、高いリターンを得られます。このような短期取引は高いリターンとリスクを伴います。実際に最近のYT-sUSDE価格は繰り返し下落しており、理由としては保有期間の短縮によるポイント獲得量の減少や、ENA価格の下落によるエアドロ価値期待の低下が挙げられ、早期購入者は大きな損失を被る可能性があります。

3.3 ポイントレバレッジと取引

本サイクルにおいてPendleに最も大きな影響を与えたのはポイント取引機能であり、ユーザーにエアドロおよびポイントの高レバレッジを提供しました。以下でこの機能を重点的に解説し、以下の疑問に答えます:

(1)Pendleのポイント取引はどのようなプロジェクトに適しているか?

ポイントは本サイクルの主要なエアドロ配布形式となり、獲得方法にはインタラクション型、刷量型、預入型などがあります。特に預入型が主流となりました。さまざまなLRTプロトコル、BTC Layer2、ステーキングプロトコルの登場により、TVL争いが今年の主旋律となりました。一部のプロトコルは直接関連資産をロックします(例:BTC L2がBTCおよびインスクリプション資産をロック、BlastがETHを直接預入)。他方、預入後に流動性アセットを預入証として返却し、保有することでポイントを獲得する方式もあります。Pendleの元本・利回り分離メカニズムは後者のタイプ、つまりポイント累積の媒体としての基礎資産が必要な場合に適しています。

(2)Pendleのポイント取引はどこでPMFを達成したか?

Pendleは主に2つの面でPMFを達成しました。1つはポイントのレバレッジ化、もう1つはエアドロの早期価格付けと予想取引の実現です。TVL争いはホエールのゲームですが、一般小口投資家は十分なETHを持っていません。Pendleは直接YTアセットを購入することでポイント収益権を得られ、元本不要でポイントを獲得できるため、LRTやEthenaなどのプロジェクトで数十倍のポイントレバレッジを実現しました。さらに、Pendleは本質的にポイントの最も初期の市場価格付けを提供しており、YTアセットの取引はプロジェクトのエアドロおよびトークン価格予想の取引でもあります。これはさらに2つのケースに分けられます:①TGE前のトークンでは、エアドロルールが不明確なことが多く、市場の獲得トークン予想とそれらの早期価格付けが含まれます;②TGE済みトークンでは、価格に明確な市場コンセンサスがありますが、1ポイントあたり何トークンがエアドロされるかが未知の情報です。エアドロルールが比較的明確で、満期時にどれだけのトークンが得られるかが判明していれば、YTアセットはオプションのように機能し、現在の価格は満期日のトークン価格に関する予想を反映しています。

(3)ポイント取引はPendleの事業収益と価格にどう影響するか?

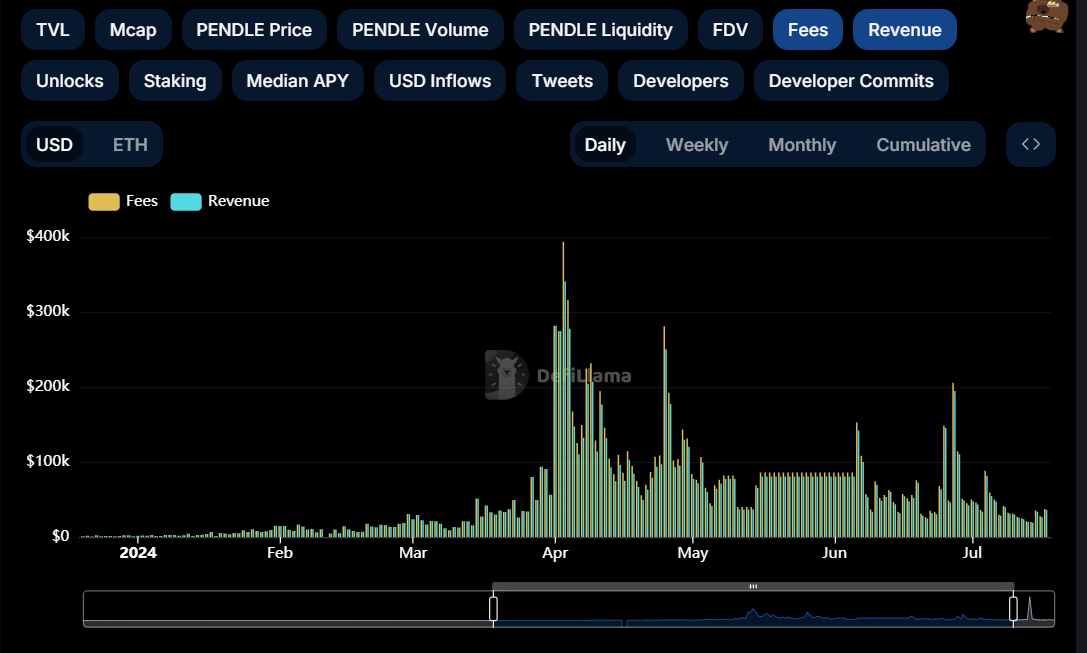

前述の通り、ポイント取引の導入は将来のエアドロ期待に関する取引をもたらしました。利回りに比べ、こうした期待は急速に変化・変動するため、投機的および取引需要が高まります。直接的には、Pendleの取引量および手数料収益が急増し、資産カテゴリーの多様化もTVLを押し上げました。

PENDLEへの価値付与はさらに顕著です。vePENDLE保有者の収入は主に取引手数料の分配から来ますが、変動性や投機需要がなければ取引量も少なく、vePENDLEの利回りは非常に低くなります。2023年7月には、vePENDLEのTotal APYは約2%に過ぎませんでした。当時はLSD分野のブームに乗っていたものの、事業収益が通貨価格に恩恵をもたらしていませんでした。ポイント取引の導入によりこの状況は打破され、現在複数のプールでのvePENDLE APYは15%を超え、多くのLST関連プールでは30%以上に達しています。

(4)関連プロジェクトのパフォーマンスはPendleにどう影響するか?

Pendleを取り巻く2つの主なネガティブ要因は、主力資産(LRTおよびEthena)のエアドロ実施、および主力プロジェクトのトークン価格の持続的な下落です。エアドロ実施により投機需要が低下し、複数期にわたるポイント計画があったとしても、価格下落と相まって市場の信頼感や期待が大きく損なわれ、預入を続けるユーザーが減少し、関連取引量も大幅に縮小しています。現在、PendleのTVLおよび取引量は大幅に下落しており、同じく価格にも影響が出ています。

4 データ分析:TVLと取引量がPendleのKPI

本稿では、Pendleの事業データは主に「ストック」と「フロー」の2つに分けられると考えます。ストックはTVLを代表とし、TVL構成、プール満期日、リロール比率などTVLの健全性と持続可能性に影響を与える指標も注視が必要です。フローは取引量を代表とし、取引量、手数料、取引構成などを含み、取引量の変化は直接的にトークン価値付与に影響します。

4.1 TVLおよび関連指標

ETH建てTVLは2024年1月中旬以降急速に増加し、PENDLE価格と高い相関性を示していました。TVLは最高で180万ETHを超えましたが、6月28日および7月25日にTVLが急落しました。主な原因は多数のアセットプールが満期を迎え、満期後の再投資需要が不足したため、TVLが急速に流出したことです。現在のPendle TVLは約100万ETHで、ピーク比でほぼ50%下落しており、下降傾向はまだ止まっていません。

具体的には、2024年6月27日、Ether.FiのeETH、RenzoのezETH、PufferのpufETH、KelpのrsETH、SwellのrswETHといった複数のLRTアセットプールが満期を迎え、ユーザーが元本を引き出しました。他の満期日のプールは依然存在しますが、ユーザーのリロール比率は低く、TVLは回復する兆しがありません。これは前述の分析を裏付けており、LRTプロジェクトのトークン発行および価格パフォーマンスの悪化により、関連資産への資産運用および投資需要が低下していることを示しています。本サイクルではイーサリアムエコシステムの革新が乏しく、市場はETH価格に対して楽観視しておらず、ETHへの投資需要が弱まれば、Pendleの事業収益にも直接的な影響が出ます。よって、Pendleはイーサリアムと強い連動関係にあります。

PendleのTVL構成を見ると、現在の総TVLは24.3億ドルで、1000万ドル超のアセットプールは11個あります。TVL最大のプールはSolvBTC.BBNで、全体の約3.51%を占めており、少数のプールが大部分のTVLを占めるという偏りはなく、構成は比較的健全です。プール満期状況を見ると、次の大規模満期日は2024年12月26日であり、近い将来のPendle TVLは比較的安定した推移を示す可能性があります。

イーサリアム再ステーキングの波が去った後、Pendleは比較的スムーズにBTCfiやUSDe/USD0などのステーブルコインアセットへ移行しました。ビジネスデータや市場感情は4月のピーク時ほどではありませんが、TVLデータはある程度維持されており、大幅な下落は回避されています。しかし、多数のイーサリアムLRTプロトコルのトークン発行やEIGENの上場により、再ステーキング分野の将来性が縮小しており、BTCステーキング分野への投機熱も一定程度抑制されています。これはPendleの取引量の減少に表れており、次にPendleに打撃を与える可能性のある出来事はBabylonおよびBTCステーキング分野のトークン発行でしょう。BTC再ステーキング終了後、Pendleは新たなアプリケーションシナリオを見つけられるでしょうか?

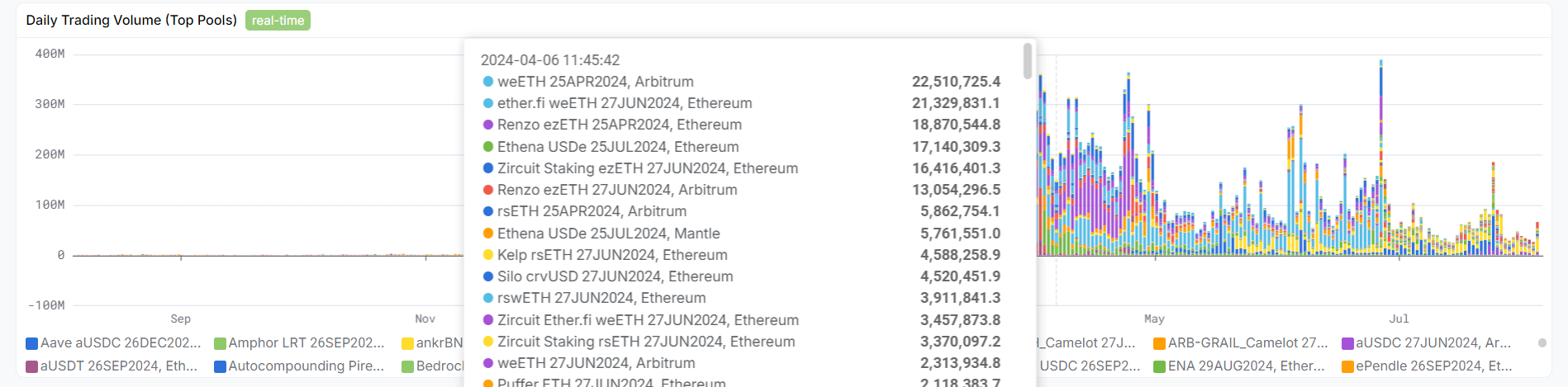

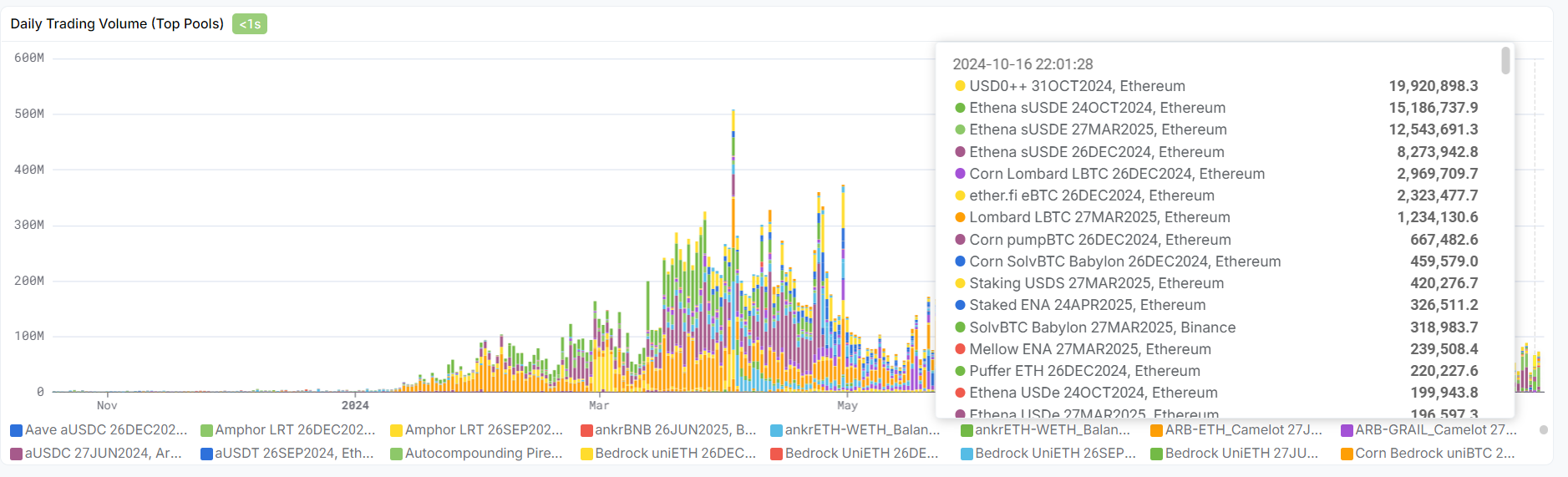

4.2 取引量および構成

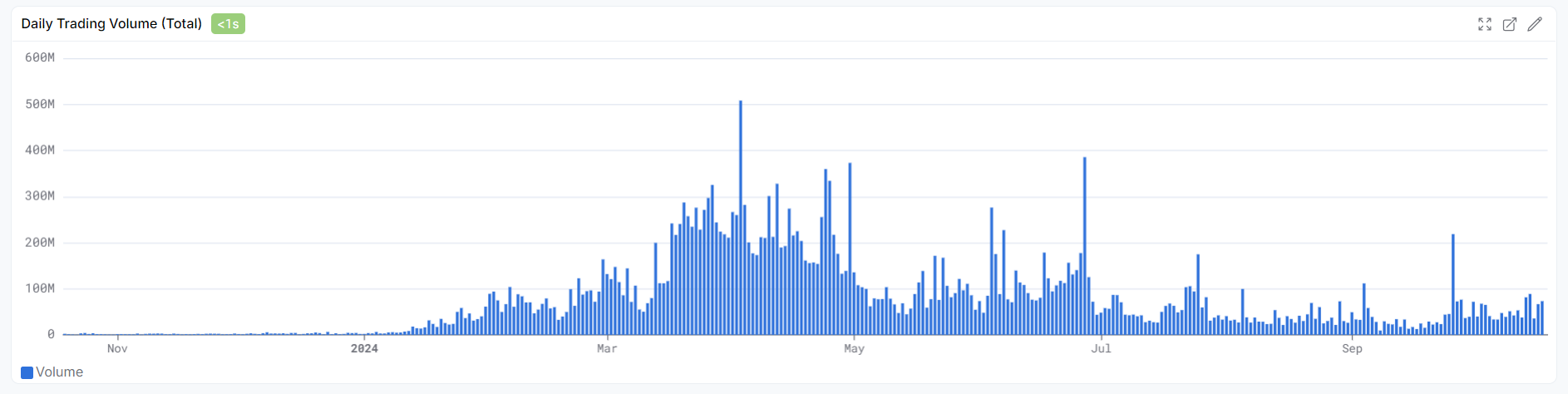

Pendle AMMの取引量も2024年1月以降急増し、4月前後にピークに達しました。4月末にEigenlayerがトークン発行を発表し、Ether.fiなどのLRTプロジェクトのエアドロ期待が実現した後、取引量は明らかに減少し、現在はさらに低迷し、2024年以来の最低水準にあります。

取引量の構成を見ると、2024年前半はRenzoおよびEther.fi関連アセットの取引が中心でした。現在は、Pendle AMMの取引量は主にEthenaおよびUSD0の2つのプロトコルから来ています。BTCfiアセットによる取引量は限定的で、取引量は直接的に手数料およびvePENDLE保有者の年利に影響するため、TVLよりも直接的な伝導因子です。

4.3 トークンロック比率

トークンロック比率は直接的に需給関係に影響を与え、日々の放出量が比較的安定している中、より多くのPENDLEがvePENDLEにロックされるほど、価格への好影響が大きくなります。PENDLEのロック量の変化は、その事業データおよび価格変動と類似のトレンドを示しています。2023年11月からPENDLEのロック量は急速に増加し、3800万からピーク時の5500万まで上昇しました。2024年4月に5400万に達した後、ロック量の増加スピードは鈍化し、vePENDLEの純流出さえ見られるようになりました。これは前述の事業分析と一致しています。TVLおよび取引量の低下により、vePENDLEの利回りが低下し、PENDLEのロックの魅力が薄れているのです。現時点ではvePENDLEの大幅な流出は確認されていません。一方ではロック期間の制約があり、この指標はTVL、取引量、価格に比べて反応が遅れるため、短期間に大きな変化は起こりにくい。他方では、主要アセットプールの利回りが依然良好なため、vePENDLEの流出を緩和しています。しかし、事業データおよびvePENDLEの成長データのいずれも、Pendleが短期間の事業的苦境に直面しており、Restakingおよびポイント熱冷え後の新たな成長エンジンを見つけられていないことを示しています。

5 結論:PendleはRestaking後の新シナリオを急務で模索中

以上の分析から、Pendleの成功は正確なPMFの発見にあり、さらに稀有なことに、事業収益が直接的にトークンに価値を与える、価格伝導の直接的な要因を見つけた点です。YT製品をポイント取引対象として包装することでAMM取引量を拡大し、vePENDLEの収入を増やしました。

7.5ドルを頂点に下落を始めても、Pendleはまだ下げ止まりを見せていません。否定できないのは、Pendleは優れたDeFi製品であり、資産運用性と投機性を兼ね備え、異なるリスク許容度の投資家のニーズを満たしているということです。しかし、イーサリアム建てTVLは回復の兆しを見せないまま低下しており、再ステーキングプロジェクトやEthenaのパフォーマンスも芳しくなく、将来のエアドロ期待が低下しています。Pendleの利用需要は減少しており、PENDLE価格も新たな均衡を探しています。Pendleは新たな製品包装を見つけたり、Solanaなどの新しいエコシステムに拡張したりしてTVLおよび取引量を増やさなければ、次の成長空間を見つけるのは難しいでしょう。

Pendleのもう一つのポジショニングは「イーサリアムBeta」ですが、最近は変化しています。 イーサリアム再ステーキング時代、Pendleはイーサリアムおよび派生資産の重要な資産運用手段でした。Ethenaでさえ、ステーブルコインであっても、USDeのステーキング利回りはETHのファンドレートと直接連動しています。もし市場が一時的にイーサリアムエコシステムに失望し、ETHの上昇が鈍れば、Pendleもそれを跳ね返すことはできません。さらに重要なのは、PendleはPEPEなどのMEME系イーサリアムBetaとは異なり、ETH価格はPENDLE価格に直接伝導する点です:ETH上昇鈍化→ETH建て資産運用需要低下/再ステーキング分野の熱冷え→Pendle利用需要低下→Pendle事業収益低下→PENDLE価格低下。しかし、Pendleではビットコインステーキング資産がすでにイーサリアムを上回っており、この伝導効果は弱まっている可能性があります。

最後に、本稿ではファンダメンタルズ面での注目ポイントを提示します:

-

LRTプロジェクトおよびEthena、USD0などのステーブルコインプロジェクトのポイント計画の進捗に注目。ポイントシーズンの終了は再びPendleの事業収益を下げる可能性があります。

-

PendleのTVLおよび取引量の変化に注目。複数のアセットプールが再び満期を迎える場合、TVLが大幅に下落する可能性があり、その際はリスク回避のためにPENDLEのポジションを一部先行売却することを検討してください。

-

Pendleの製品進展を継続的に注視してください。これにはPendle V3のリリース、新アセットプールおよび取引戦略の導入、新しいパブリックチェーンエコシステムへの展開の可能性などが含まれます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News