Boros : DeFi、CeFi、TradFiを貪欲に吸収し、Pendleの次の100倍成長エンジンを解き放つ

TechFlow厳選深潮セレクト

Boros : DeFi、CeFi、TradFiを貪欲に吸収し、Pendleの次の100倍成長エンジンを解き放つ

Boros 1.0のリリース、リファラルプログラムの開始、さらなる市場展開に伴い、Borosが資金調達レートを通じて収益世界を本格的に飲み込んでいく時が来たのかもしれない。

最も革新的なDeFiプロトコルを選ぶとしたら、誰を指名しますか?

Pendleは間違いなくその筆頭に挙がるでしょう。

2021年、Pendleは「金利スワップ」市場に焦点を当てた初のDeFiプロトコルとして、百億ドル規模のリターン取引市場を開拓し、収益取引分野における絶対的なリーダーとなりました。

そして2025年8月、Pendleが持つ「先駆者精神」は再び進化を遂げ、「資金調達レート(ファンドレート)」という未開拓の領域に踏み込むBorosを発表。DeFi世界で初めてファンドレートの取引・ヘッジ・アービトラージの手段を提供し、再び業界の注目と資本の流入を呼び起こしました。

Pendleが発表した最新データによると、Borosのローンチから2ヶ月間で、累計名目取引高は9.5億ドルを超え、未決済ポジション額は6110万ドルを超え、ユーザー数は11,000人を突破、年間収益は73万ドルを超えています。

わずか一カ月の間に、多くのプロジェクトが数年かけてようやく到達する成果を達成しただけでなく、参加者の多くがBorosでのリターンはミームコインよりもさらに高い利益を生む可能性があると語っています。

では、Borosとは何なのか?どうやって利用すればいいのか?今後の展開はどうなるのか?

多くの人が気づいているように、Borosのブランドビジュアルには万物を飲み込む巨大なクジラが頻繁に登場します。また、「Boros」という言葉自体も古代ギリシャ語で「貪り食う」という意味を持ちます。Boros 1.0バージョンのリリース、リファラルプログラムの開始、さらなるマーケット拡大とともに、Borosによるリターン世界の「貪食」は、まさにファンドレートを通じて本格的に始まろうとしているのです。

Borosの製品評価を決定づけた第一歩、なぜ「資金調達レート」だったのか?

構造化金利デリバティブプラットフォームとして、Borosは現段階でファンドレートに集中しており、これを取引可能な標準化資産へと変換することを目指しています。

大多数の先物取引ユーザーにとってファンドレートは馴染み深い存在でしょう。これはまるで「見えない大手」のように、永続的先物価格と現物価格のバランスを調整しています。その仕組みは以下のようにシンプルに理解できます:

-

ファンドレートが正の場合、多数の投資家が価格上昇を予想していることを示し、ロング勢が優勢で、先物価格が現物価格を上回ります。この場合、ロングポジション保有者がショートポジション保有者に対してファンドレートを支払うことで、市場の過度な楽観を抑制します。

-

ファンドレートが負の場合、多数の投資家が価格下落を予想していることを示し、ショート勢が優勢で、先物価格が現物価格を下回ります。この場合、ショートポジション保有者がロングポジション保有者に対してファンドレートを支払うことで、市場の過度な悲観を抑制します。

多空バランスの調整において重要な役割を果たすファンドレートは、市場センチメントを反映する主要な指標でもあります。

Borosが登場するまで、トレーダーはファンドレートによる市場調整を受動的に受け入れており、それが単独で取引可能な資産となる日が来るとは考えてもみませんでした。

では、なぜBorosは製品評価の第一弾としてファンドレートを選んだのでしょうか?

大規模性、高ボラティリティ、高収益性——これらのファンドレートが持つ独自の特性こそ、Pendleが大きな可能性を見出す根本的理由です。

-

大規模性:

先物市場の規模は既に現物市場を大きく上回っており、一度市場が稼働すればファンドレートは継続的に発生します。

CoinGlassの報告によると、2025年第2四半期の永続的先物取引総額は12兆ドルに達し、1日の平均取引高は約1300億ドル。ほとんどの取引所が0.01%/8時間の決済ルールを採用していることから、ファンドレート市場の1日規模は簡単に数千万ドルを超え、極端な相場では1億ドルを超えることもあります。

この巨大で安定したファンドレート市場をより適切に活用できれば、次世代の重量級金融イノベーションが生まれることは確実です。

-

高ボラティリティ:

現物市場でトークンが1日で大幅に値上がり・値下がりすればすぐに話題になりますが、これはファンドレート市場では日常茶飯事です。

例として、Coinmarketcapのデータによると、2025年9月8日、MYX Finance(MYX)は168.00%以上上昇し、暗号資産時価総額トップ100中最大の上昇率を記録し、瞬く間に市場の注目を集めました。しかし、多空の争いの中でファンドレート自体は常に変動しており、特に多くのアルトコインでは、ファンドレートの変動幅が4~5倍以上に達することもあります。$TRUMPの場合、あるトレーダーがロングポジションを維持するために年率20,000%のファンドレートを支払った例さえあります。

この躁動するファンドレートという「野生の獣」を制御することは、ユーザーがより良い取引戦略を立てるのを支援するだけでなく、巨大なリターン機会を秘めています。

-

高収益性:

その核心的な論理は、「ボラティリティこそが収益を生む最良の機会を創出する」ことです。

ボラティリティがあるからこそ、安値買い・高値売りの余地が生まれます。高度に変動するファンドレート市場は、ユーザーがリターン機会を掴むための重要な手段ともなり得ます。

では、ファンドレートをどのようにして標準化された資産に変え、取引・利益獲得・ヘッジ・アービトラージなどの戦略を実現するのか——これは製品設計能力に対する大きな試練です。

ファンドレートの将来の上下を予想、Borosはそれをどう実現するのか?

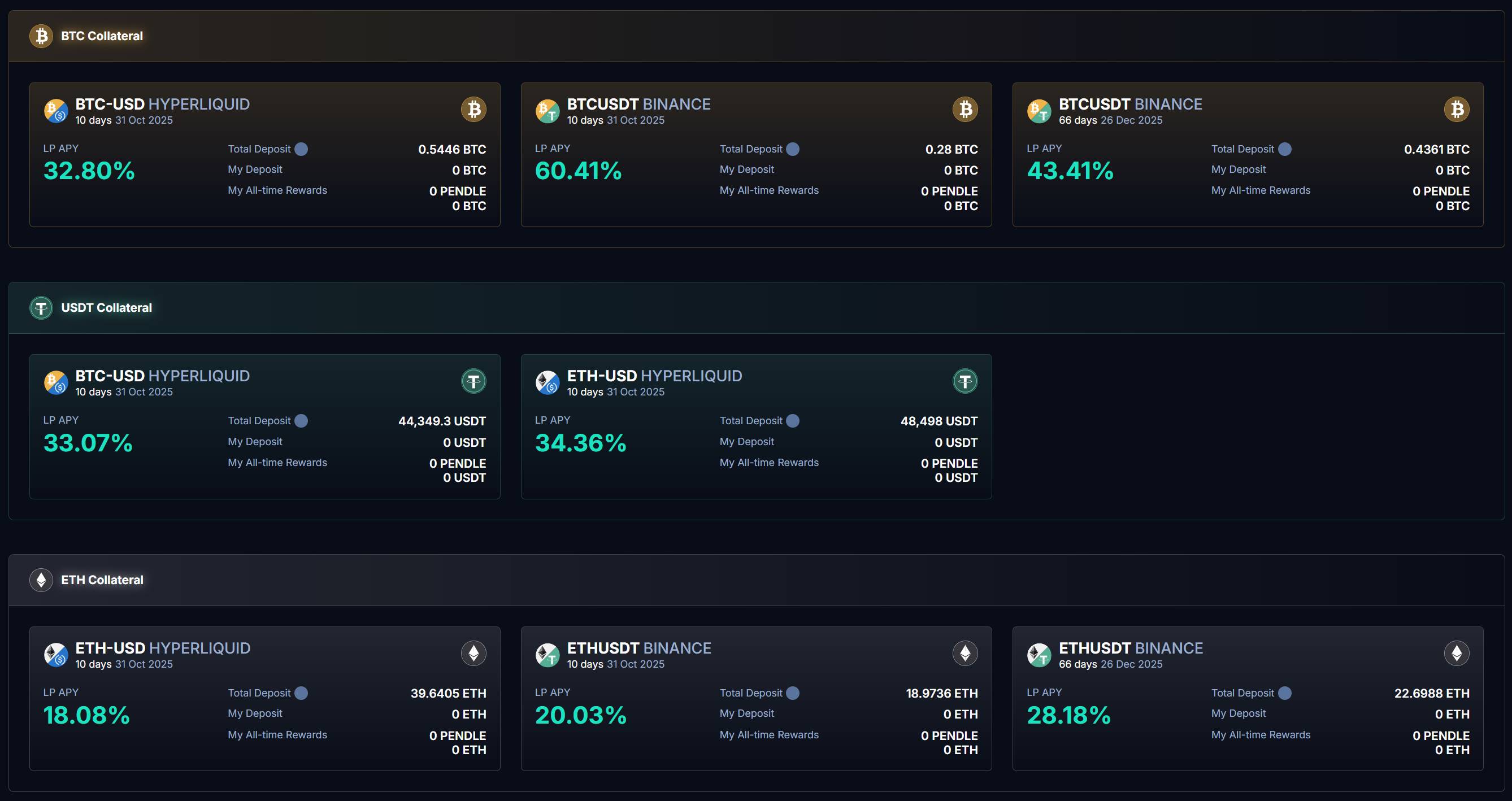

Borosのページに入ると、現在BorosはBinanceおよびHyperliquidのBTC、ETH、USDTなど複数のマーケットを提供しています:

前述した通り、ファンドレートは市場センチメントを映し出す重要な指標です。言い換えれば、あなたが市場の感情を正確に読み取れれば、Borosを通じてファンドレート取引で利益を得ることができるのです。

では、この市場予測をいかにして確実なリターンに変えるのでしょうか?

Borosの核となるのは、現在の市場ファンドレートを固定し、それを基準としてユーザーが将来のレート上昇または下降を予想できる仕組みを提供することです。将来のレートが上昇すれば、ロング側が利益を得ます。逆に下降すれば、ショート側が利益を得ます。

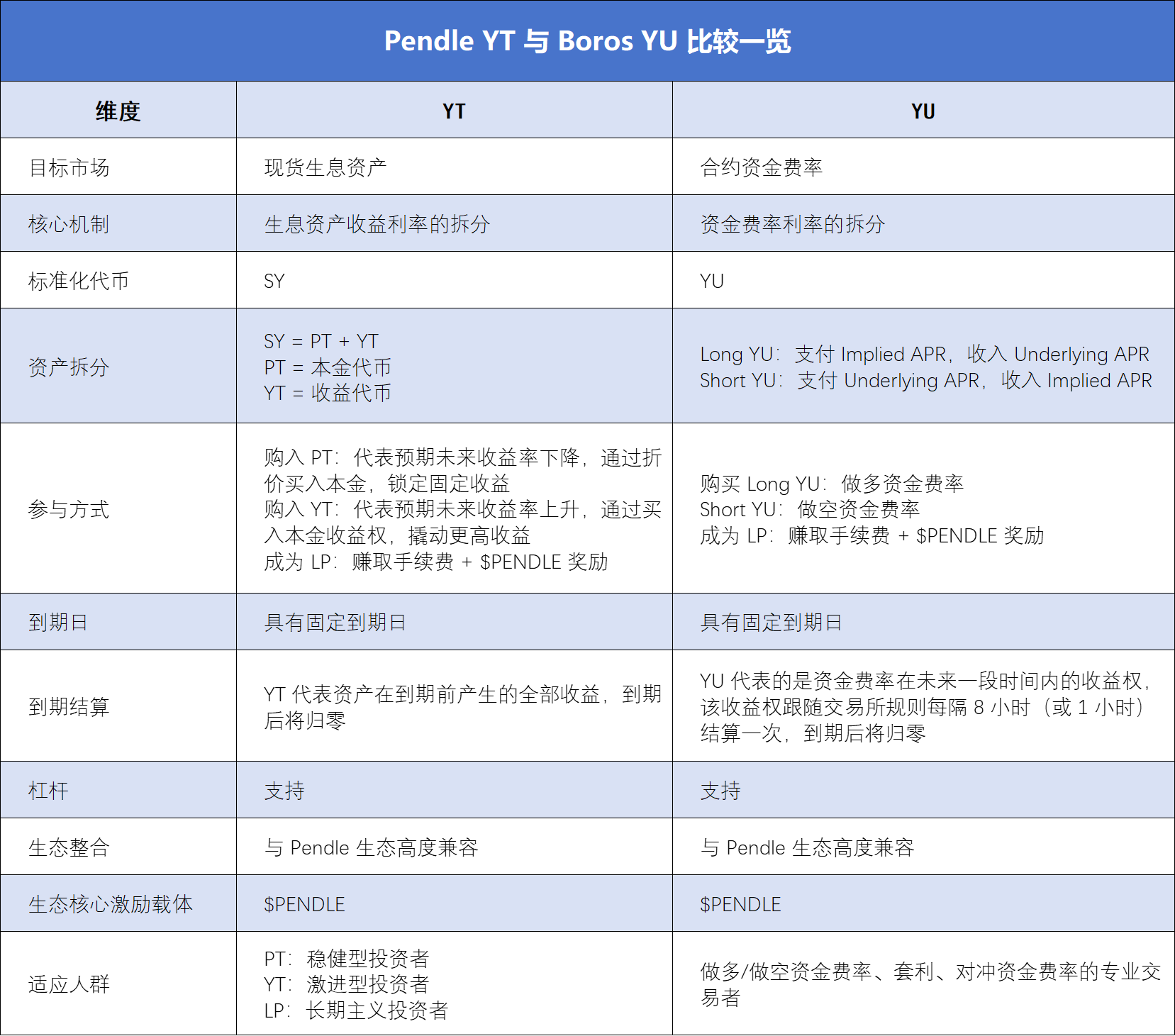

この仕組みはYUによって実現されています。

ユーザーはウォレットを接続し、入金・担保預入を行い、YUを購入できます。

YUはファンドレートを標準化された資産に変えるための中核的な手段であり、将来一定期間内のファンドレート収益権を表します。同時に、YUはファンドレートを定量化した最小取引単位でもあり、例えば「BTCUSDT Binance」の場合、ユーザーが1 YU BTCUSDT Binanceを購入すると、バイナンスのBTCUSDTにおける1 BTCポジションのファンドレート収益を意味します。

ご存知の通り、収益 = 収入 - コストです。YUの収益計算には、Implied APR、Fixed APR、Underlying APRという3つの主要データが不可欠です。

YUの購入はポジションの建玉に相当し、建玉には以下の2つのコストが含まれます:

一方、Implied APRは建玉時にロックされる金利であり、YUの価格と見なされ、満期までの固定年率として機能します。Implied APRは将来の市場ファンドレート変動を測るベンチマークであり、将来一定期間におけるファンドレートの固定年率を表します。

他方、建玉取引には手数料が必要であり、この費用とImplied APRを合わせたものがFixed APR、つまり建玉コストとなります。

コストが明確になったら、次に収入を計算します。

私たちはYUを通じてファンドレートを固定しており、外部取引所の実際のファンドレートはUnderlying APRで表されます。

YU購入時には、以下の2つの選択肢があり、これによりファンドレートのロング/ショートが可能になります:

-

Long YU(ファンドレートのロング)購入:満期日までに、ユーザーはImplied APRを支払い、Underlying APRを受け取ります。

-

Short YU(ファンドレートのショート)購入:満期日までに、ユーザーはUnderlying APRを支払い、Implied APRを受け取ります。

この時点で、収益は収入からコストを差し引いた差額、すなわちFixed APRとUnderlying APRの差額として現れます。

-

Fixed APR < Underlying APRの場合、つまり市場の変動レートが固定レートを上回ると、Long YUユーザーが利益を得ます。

-

Fixed APR > Underlying APRの場合、つまり市場の変動レートが固定レートを上回ると、Short YUユーザーが利益を得ます。

これにより以下の戦略が可能になります:

-

ファンドレートのロング:Long YUを購入

-

ファンドレートのショート:Short YUを購入

収益の決済に関しては、Borosは永続的先物取引所の決済サイクルと同期して行われます。

現時点で提供されているBTCUSDT Binance製品を例にすると、バイナンスのファンドレートは8時間ごとに決済されるため、BorosのBTCUSDT Binanceペアも8時間ごとに同期決済されます。

各決済時、BorosはFixed APRとUnderlying APRの差額を計算し決済を行います:

-

Fixed APR < Underlying APRの場合:Short YUの担保から差し引き、その利益をLong YUユーザーに分配します。

-

Fixed APR > Underlying APRの場合:Long YUの担保から差し引き、その利益をShort YUユーザーに分配します。

YUは将来一定期間のファンドレート収益権を表しており、この収益権は取引所のルールに従い、8時間(または1時間)ごとに決済されます。つまり、YUの価値は毎回の決済ごとに減少し、最終的に満期を迎えて以降はレート予測の役目を終えるため、価値はゼロになります。

もちろん、より大きなリターンを得るために、Borosは最大3倍のレバレッジツールを提供しており、少ない担保でより大きなポジションを建てられるようになっています。ただし、高レバレッジは清算リスクも高くなるため、ユーザーは定期的にヘルス係数を監視し、担保を適宜調整して清算を回避する必要があります。

PendleのYTルールに詳しいユーザーにとっては、YTとYUには多くの類似点があり、YUの理解を深める助けになりますが、本質的には大きな違いがあります。以下の表でより明確な理解が得られます:

ヘッジからアービトラージへ:Borosがトレーダーのコスト削減と効率向上を実現

このようにファンドレートのロング・ショートを予想する仕組みにより、Borosは登場以来、多くの先物取引者、機関、専門DeFiプレイヤーの間で自然発生的な議論を巻き起こし、さまざまな実際のシナリオでの活用法が積極的に探られています。

最も直接的な参加方法はYUを購入し、ファンドレートの上下を予想することです:

Long YUとShort YUの選択を通じて、固定金利と変動金利の差額から収益を得ます。2025年9月12日、BorosはHyperliquidのファンドレート取引市場をローンチ。Binanceと比較してHyperliquidのファンドレートはボラティリティが高く、ユーザーにとってはより強い上下の駆け引きの楽しさを提供しています。

長期ポジション保有者にとって、Borosの真価は高ボラティリティ環境下でのファンドレートヘッジにあります:Boros上でCEXのperpポジションと逆方向のファンドレート戦略を取ることで、変動レートのリスクを相殺し、コスト/収益を固定値にロックできます。

例えば、ユーザーがCEXでperpのロングポジションを保有し、変動レートを支払っている場合、BorosでLong YUを購入することで、CEXで支払う変動レートがBorosの変動レート収入で相殺されます。

逆に、ユーザーがCEXでperpのショートポジションを保有し、変動レートを支払っている場合、BorosでShort YUを購入することで、CEXで支払う変動レートがBorosの固定レート収入で相殺されます。

こうすることで、先物取引のリスクとコストがより管理可能になり、これは特に機関トレーダーにとって非常に魅力的です。非常に直感的な例がEthenaです。デルタニュートラル戦略の代表的なプロジェクトの一つであるEthenaは、その収益の大半をポジティブなファンドレートに依存しています。そのため、ファンドレートが急変すると、Ethenaは大きな収益不確実性に直面し、プロジェクトの持続可能性に影響を与える可能性があります。

BorosプロトコルのYUを利用することで、Ethenaはチェーン上で固定レートをロックし、予測可能な収益を実現し、プロトコルの収益安定性と効率を向上させることができます。

同時に、Hyperliquid市場の導入により、ユーザーは跨取引所アービトラージという新しい遊び方も可能になりました:

アービトラージの本質は異なる市場間の価格差にあります。現在Borosがサポートする二大取引所では、Binanceは大口機関が多く、8時間ごとの決済サイクルを採用しており、ファンドレートは比較的安定しています。一方、Hyperliquidは小口個人投資家が多く、1時間ごとに決済され、資金の流動が速く、ファンドレートのボラティリティが強いため、跨取引所アービトラージの余地が広がっています。

跨取引所アービトラージに加え、Borosは満期の異なる複数の製品を提供しており、トレーダーは期間間アービトラージも可能です。満期の早いYUのImplied APRが満期の遅いYUのImplied APRを下回っている場合、短期レートは低く、長期レートは高いと市場が予想していることになり、満期の早いYUを買い、満期の遅いYUを売ることで利益を得られます。逆の場合も同様です。

もちろん、多空の上下の駆け引きが得意でない場合、LPになることも選択肢です:

BorosはVaultsメカニズムを通じて、ユーザーが資金を預けてLPとなり、YU取引に流動性を提供しながらSwap手数料と$PENDLE報酬を得ることができます。Boros Vaultsのページを見ると、BTCUSDT BinanceのVaults APYは60.41%に達しています。

ただし注意すべきは、BorosのVaultsメカニズムがUniswap V2に類似しており、LPポジションは本質的に「YU+担保」の組み合わせであり、Implied APRの影響を受けるため、LPになることは軽度のYUロングと見なされ、Implied APRが下落すると、ユーザーは高い無常損失リスクに直面する可能性がある点です。

また、Borosへの高い関心から、Vaultsの枠は非常に競争率が高くなっていますが、ソフトローンチから成長フェーズへと移行する中で、Borosは今後段階的にVaultsの枠を増やしていく予定です。

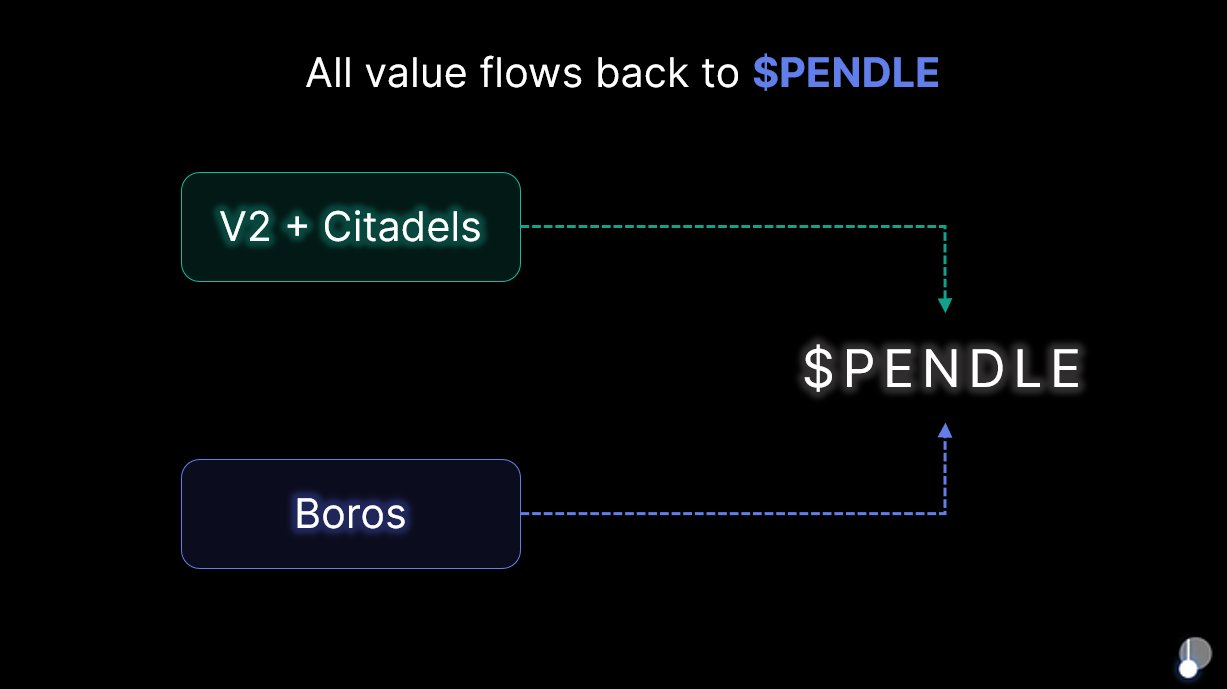

すべてのリソースがPendleへ回帰:リファラルプログラムが次の成長期を加速

BorosはPendleの2025年ロードマップにおける中核製品として、Pendleエコシステム内で極めて重要な役割を果たすだけでなく、革新的なメカニズムと市場拡大を通じてPendle全体の発展を著しく推進しています。

Pendleは「全方位一体型リターン取引ゲートウェイ」を最終的なビジョンとして掲げており、BorosはPendleのリターントークン化という革新を継承するだけでなく、初めて大規模かつ高ボラティリティのファンドレート市場に進出し、CEXおよびDEXのファンドレートを標準化資産YUに変換することで、PendleのエコシステムをDeFiからCeFiへと拡張しています。

さらに、Borosが1.0バージョンのリリースを発表した際に明言していた通り、Borosは新規トークンを発行せず、プロトコルで生じる収益はすべて$PENDLEおよび$vePENDLEへ還元され、$PENDLEがPendle V2およびBorosが創造するすべての価値の最終受益者となることが保証されます。実際に、2025年8月6日にBorosが発表されると、$PENDLEは週内に40%以上上昇し、市場がBorosの潜在力に高い評価を与えていることが示されました。

ゲームチェンジングなイノベーションは、しばしば「長く見過ごされてきた価値」の再発見から生まれます。Borosがファンドレートに注目したことは、永続的先物市場の背後に隠れていた、巨大ながら未開拓の宝庫の存在を明らかにしました。

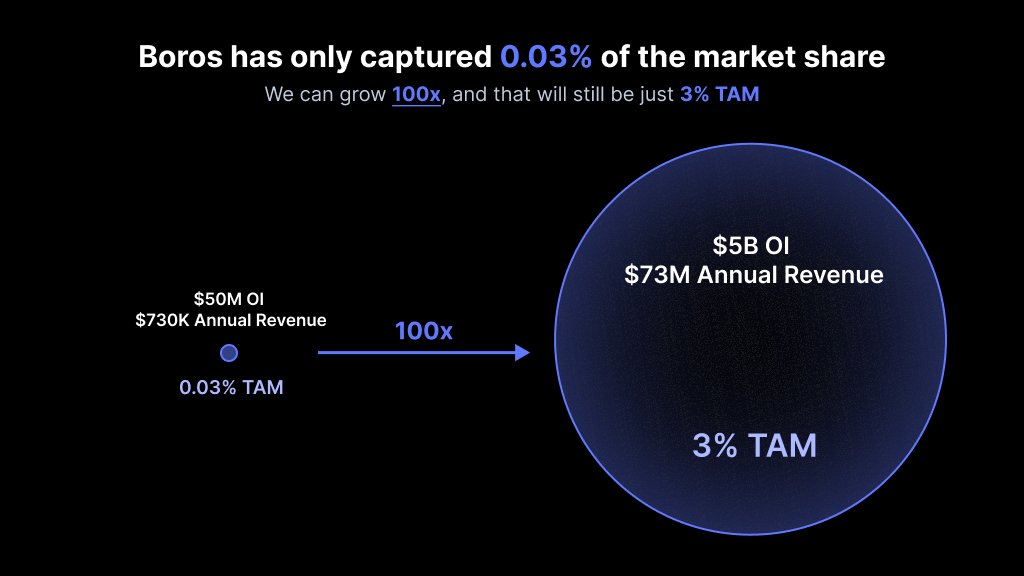

現在、永続的先物市場の1日あたりの未決済ポジションは2000億ドルを超え、1日の取引処理量は2500億ドルを超えています。Borosはわずか2ヶ月で名目取引高が10億ドル近くに達し、年間収益は73万ドルを超えましたが、それでもこの市場の0.03%に過ぎません。

言い換えれば、これは規模が大きく、まだ潜在力が十分に発揮されていない市場です。ファンドレート取引に特化した最初のプロトコルとして、Borosが将来的にシェアを3%まで伸ばせば、それは100倍の成長空間を意味します。

この数千億ドル規模の分野が示す巨大な成長可能性に対し、Borosはすでに将来の成長に備えた複数の中核施策を打ち出しています。

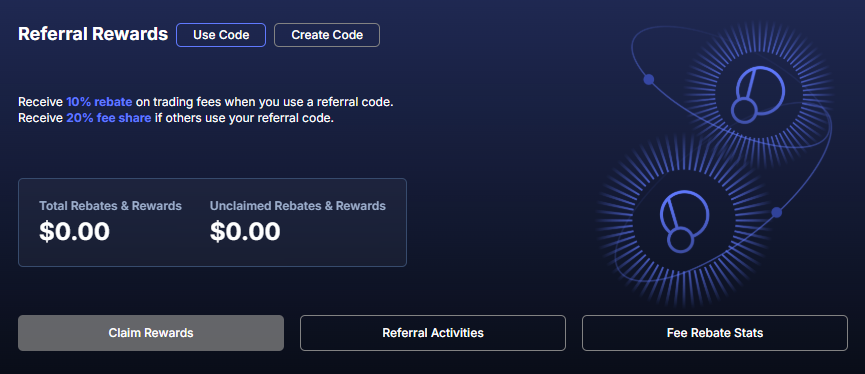

一方、1か月以上にわたる改善・テストおよびトレーダーの使用状況の観察を経て、Borosは正式にBoros 1.0をリリースし、リファラルプログラムの開始を宣言。これにより、Borosはソフトローンチ段階から本格的な発展段階へと移行したことを示しています。 リファラルプログラム開始後、名目取引高が10万ドルを超える新規アドレスはリファラルコードを取得でき、紹介者は紹介されたユーザーが発生させる決済手数料および取引手数料の20%を受け取り、紹介されたユーザーは取引手数料10%の割引を享受できます。

各リファラルコードの有効期間は1年間で、その期間中に名目取引高が10億ドルを超えると、10%の割引は適用されません。

他方、Borosは機能と製品面での継続的な最適化を進め、今後さらに多くの資産、取引所、およびより高いレバレッジ効率をサポートします: 現在はBTC、ETHに対応していますが、今後SOL、BNBなど追加の資産を順次取り込みます。また、Binance、Hyperliquidに加え、Bybit、OKXなど他の取引所もサポート予定です。さらに、市場の成熟に伴い、より高倍率のレバレッジをサポートし、より低いコストでより高いリターンを得られるよう、より多くのユーザーを惹きつけます。その他にもOI上限の引き上げ、金庫枠の拡大などの追加施策も予定されています。

製品の最適化に加え、注目すべきはBorosの拡張可能なフレームワークです:

ファンドレートに加え、BorosのアーキテクチャはDeFiプロトコル、TradFi、ならびに債券、株式、その他のRWAなどあらゆる種類のリターンをサポートできます。 これはつまり、ファンドレートという巨大市場の「貪食」を終えた後、BorosはDeFi、CeFi、TradFiといったさらに広い次元での展開の可能性を持つことを意味します。

これはPendleの「リターンがあるところ、そこにはPendleがある」というミッションとさらに一致します。Pendleが2025年に重点的に投入するフラッグシップ製品として、予見可能な将来、PendleはBorosを媒介に暗号金融と伝統的金融市場をさらに広範囲にカバーし、CitadelsのコンプライアンスPT計画の深化と連携しながら、「全方位一体型リターン取引ゲートウェイ」というビジョンに急速に近づいていくでしょう。

そして、すべてのリターン源を貪り尽くすこの旅の出発点に立ち、Borosの継続的な深化発展と共に、あらゆるリターンタイプを網羅し、すべてのユーザーグループにサービスを提供するスーパー・リターンプラットフォームの形成を見届けているのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News