DeFi初心者向け入門ガイド(3):Pendle新製品Borosの裁定取引ガイド

TechFlow厳選深潮セレクト

DeFi初心者向け入門ガイド(3):Pendle新製品Borosの裁定取引ガイド

現在の市場フェーズでは、Borosで空売りの資金調達レートを行うことは、リスクよりもリターンが大きい選択である。

著者:@Web3Mario

概要:本稿では、最近注目を集めているプロトコルPendleが展開するCEXペリpetual契約の資金調達レートデリバティブ市場「Boros」における機会について分析する。筆者は基本原理やリスク・チャンスの観点からこのプラットフォームを総合的に分析し、利率アービトラージの上級戦略を紹介する。現時点の市場状況において、Borosで資金調達レートのショートポジションを持つことは、リスクよりリターンが大きい選択であり、Binance、Hyperliquid、Borosの3つのプラットフォームを活用することで、デルタニュートラルかつ30%の固定利回りを得られるアービトラージポートフォリオを構築できる。

Borosのトップページに表示される100%のLong / Short Rate ROIはどこから来るのか

Borosのトップページを開くと、まずMarket Listが表示される。ここでBorosに馴染みのないユーザーが最も疑問に思うのは、右端に表示される高ROIの正体だろう。以下でその点に着目してBorosを紹介する。

まずBorosの価値は、オンチェーンではなくオフチェーンの利回りを対象としたデリバティブ取引市場を創出した点にある。ユーザーは原資産に直接関与せずとも、こうした収益性デリバティブに対してレバレッジをかけて取引・ヘッジ・投機が可能になる。現時点では主にCEXのペリペチュアル契約における資金調達レートデリバティブが中心となっている。

これはペリペチュアル契約の資金調達レートアービトラージ戦略において大きな課題である「金利変動による収益の不確実性」に直面している。例として、Ethenaの基本原理はデルタニュートラルのアービトラージ戦略により、CEXのペリペチュアル契約の資金調達レートを獲得することにある。具体的には暗号資産現物をロングし、対応するペリペチュアル契約をショートすることで資金調達レートを獲得し、その収益をsUSDe保有者に分配する。つまり資金調達レートの変動はsUSDeの利回りに直接影響し、ひいてはプロトコルのユーザーアピールにも影響を与える。公式ダッシュボードでこの変動を明確に確認できる。

しかしEthenaのようなアービトラージャーにとって、ペリペチュアル契約の資金調達レート変動は操作不能である。なぜならそれは主に暗号資産市場全体のトレーダーの取引嗜好に依存しており、強気相場(ブルマーケット)でのみ、投機家がロングポジションに対して高い資金調達レートを支払う傾向がある。一方、レンジ相場や弱気相場(ベアマーケット)では、資金調達レートは大きく低下し、マイナスになることもある。これがアービトラージ戦略にリスクをもたらす。そのため、この金利変動リスクをどのようにヘッジするかは、アービトラージャーにとって大きな課題である。Borosはまさにこの課題に対する解決策を提供しており、簡単に言えば、Boros上で対応する資金調達レートデリバティブを取引することで、金利変動をヘッジできる。

では具体的にどう実現されているか、Borosの基本原理を見てみよう。BorosはYUという新しい資産銘柄を設計している。これはPendleのYT資産と原理的には類似しているが、違いは主に以下の点にある。YTは収益決済がオンチェーンで行われるため、ネイティブな暗号資産現物に近い形態であり、スマートコントラクトによる自動決済が可能である。一方、YUは収益がオフチェーンのシナリオに連動するため、契約当事者間のマージン口座を通じた決済に依存し、オフチェーン収益を追跡する形態となっている。

YUの動作原理をさらに詳しく説明しよう。まずYUの買い手は、将来の有効期間中に、対応するペリペチュアル契約の資金調達レートを受け取る権利を得る。1単位のYUは1単位の原資産に対応し、その収益はBorosの決済メカニズムを通じて、YU売り手のマージン口座から支払われる。この収益率はインターフェース上の「Underlying APR」として表示される。一方、購入時のマッチング金利が「Implied APR」であり、有効期間中、買い手が売り手に支払う固定金利を定義する。これもまた決済メカニズムに依存している。

具体例で説明しよう。あるトレーダーが、満期日が2026年12月25日のETHUSDT-Binance YU市場で5単位のYUロングポジションを購入した場合、この瞬間から満期日まで、5ETH分のショートポジションが得る資金調達レートを継続的に受け取ることになる。この収益はBinanceが8時間ごとに資金調達レートを決済するタイミングで、YU売り手のマージン口座から決済される。同時に、開倉時のマッチング金利に基づき、売り手に利息を支払う義務が発生する。結果として、満期日に至るまでに支払った累計利息が受け取った利息を下回っていれば、この取引は正のROIとなる。逆に上回れば損失となる。また、満期日前に早期に決済を選択した場合、利益条件は決済時のマッチング金利にも依存する。

以上を踏まえて、現在のBorosの状況を見てみよう。YUのショートポジションのROIが非常に高く、満期が長い市場では容易に100%を超える。これはつまり、Implied APRとUnderlying APRが現在の水準を維持すれば、満期時に投資元本の100%以上のリターンが得られることを意味する。これは主に、FEDが9月の金利決定後、パウエル議長が「ホッパー的な防衛的利下げ」という発言を行い、点描図でも委員たちが大幅利下げに対して慎重な姿勢を示したことにより、市場感情が決定前の貪欲から中立に戻ったため、資金調達レートが急速に低下し、マイナスになったことが原因である。そのため、このタイミングでYUをショートすると、Underlying APRに基づいて利息を支払い、Implied APRに基づいた固定金利収益を得ることになる。現在Underlying APRがマイナスであるため、実質的に両方向で収益を得ており、これが瞬間的なリターン率が100%を超える理由である。この金利差が一定期間継続すれば、最終的な実際のリターン率もかなり良好になる。

背景としては、現時点のBorosは初期段階であり、流動性が低いため、潜在的な取引スリップが大きくなっている。これが投機家の取引を妨げており、金利チャート上ではImplied APRがUnderlying APRの変化に適切に追随できていない。もちろん、小規模資金のユーザーにとっては、この金利差拡大は機会でもあり、特にBorosは最大3倍のレバレッジを許可しているため、スリップとImplied APRが適切なタイミングでポジションを取れば、収益は非常に魅力的になる。ただし、レバレッジをかける場合は、Implied APRの変動による清算リスクも考慮しなければならない。

また、製品フロントエンド側では、流動性供給源を豊かにするためのVault機能も設計されており、Uniswap V2のようなDeFi方式を採用し、ユーザーにLPステーキングプールを通じた流動性提供体験を提供することで、学習コストを低減している。ただし、公式ドキュメントではまだ詳細な説明が不足しており、ここでは深入りしないが、筆者の推測では、ステーキングプール内の資金をAMMのボンディングカーブ形式で注文帳簿に分散させ、注文深度の補完を行うものと思われる。ただしこの市場で流動性を提供する場合、無常損失のリスクがあるため、読者はより詳しい情報公開を待ってから参加を検討すべきだろう。

30%リターンのデルタニュートラル固定利回りアービトラージ戦略を紹介

Borosの基本状況を紹介した後、筆者はBinance、Hyperliquid、Borosを活用した進化型の金利アービトラージ戦略を紹介したい。Borosは数日前にHyperliquidのBTCおよびETHペリペチュアル契約YU市場をローンチしており、これが本戦略の前提となっている。

この図を見ると、Hyperliquidの資金調達レートが明らかにBinanceよりも高いことがわかる。ではなぜこのような状況が生じているのか? すなわち、これが一時的な取引によるものなのか、それとも一定期間続くものなのかを検証する必要がある。そのためには、CEXのペリペチュアル契約市場における資金調達レートの計算ロジックに遡る必要がある。

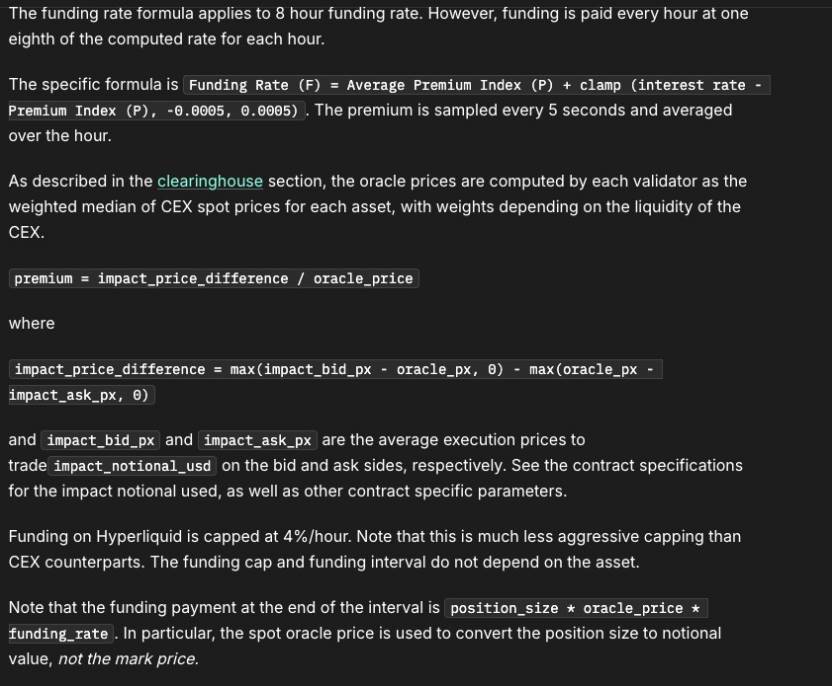

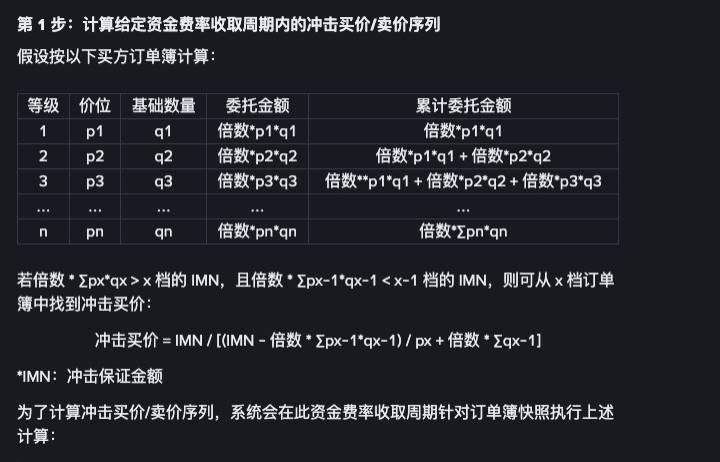

一般的に感覚的に判断されるのは、スポットの指数価格がペリペチュアル契約のマーク価格より高い場合、市場はディスカウント状態(コンタンゴ)となり、空頭が多頭にレートを支払う、逆もまた然り、というものだ。しかし必ずしもそうとは限らない。実は資金調達レートの計算には、注文深度という極めて重要な要素も含まれている。それぞれの取引所が公開する資金調達レート計算に関するドキュメントを見てみよう。

簡単に言えば、両者の資金調達レート計算式は以下の通りである。

違いはMAX_RATEおよびMIN_RATEの設定、およびプレミアム指数の計算方法にわずかな差異がある。読者はこれを上限・下限のある区分関数と考えてよい。プレミアム指数の計算には注文帳簿の深度が反映されており、インパクトバイド価格(impact_bid_px)およびインパクトアスク価格(impact_ask_px)の計算にそれが現れている。この値の算出には、特定の瞬間における注文帳簿の形状を用い、仮定された取引量の注文を投入した際の最終約定価格を計算し、それをインパクトバイドおよびインパクトアスクとする。その後、一定間隔でデータを収集し、時間加权平均を算出する。価格指数に関しては、Binanceは自社のスポット市場価格を用いるのに対し、Hyperliquidは複数取引所の価格を重み付けしたオラクル価格を用いている。これは合理的な違いであり、現物市場における流動性深度の差異を反映している。

そこで問題を考えよう。Binanceで資金調達レートがマイナスであるにもかかわらず、Hyperliquidでは依然高いのはなぜか? 理由は両者の注文深度の違いにある。つまり、Hyperliquidでは売り注文の深度が弱く、インパクト価格が価格指数を上回っており、結果としてプレミアム指数が依然として大きくなっている。これは両市場の成熟度合いとも一致しており、この金利構造は一時的なものではなく、一定期間持続すると結論づけられる。

では、何らかのポジション戦略でこの金利差をアービトラージすることは可能か? 答えは「可能」である。金利の低いBinanceでロングポジションを建て、Hyperliquidでショートポジションを建てることで、デルタニュートラルの金利アービトラージモデルを実現できる。ここでBorosの役割は何だろうか? それは金利差の固定化である。Borosを活用して変動する金利をそれぞれ固定することで、固定金利型のデルタニュートラルアービトラージ戦略を完成させることができる。現時点のデータに基づけば、両取引所のETH-USD市場でそれぞれ5倍レバレッジをかけ、Borosで金利を固定した場合、以下のようなリターンが得られる。

もちろんさらに詳細には、Borosのマージンが自己資金に与える影響や、BinanceとHyperliquid間のポジションバランスも考慮し、片側の清算リスクを回避する必要がある。興味のある方は筆者まで個別にご相談いただきたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News