Pendleの新製品、ENAにとって好材料?

TechFlow厳選深潮セレクト

Pendleの新製品、ENAにとって好材料?

Borosは実は潜在的なヘッジの神ツールなのか?他にどのようなプロトコルがそれを利用するだろうか?

執筆:Alex Liu、Foresight News

最近、PENDLEの価格は強気を維持しており、ここ約7か月間で最高値を更新した。Pendle V2自体のファンダメンタルズに加え、チームが2年かけて開発した新製品「Boros」が市場から次の成長爆発点と見なされている。(Pendleそのものについて詳しく知りたい方はこちらもおすすめ:Pendleは難解だが、理解しないのはあなたの損失)

Borosを使えば、トレーダーは資金調達レート(ファンドレート)のロングまたはショート取引ができる。筆者は、これが単なる投機ツール以上の存在であり、潜在的な「ヘッジの神器」となると考えている。EthenaやNeutrlといったサードパーティプロトコルも、これによって恩恵を受けるだろう。

つまり、Pendleの新製品はENAにとって好材料となる。その背景にある因果関係を理解するには、まず「資金調達レートとは何か?」を明確にする必要がある。

資金調達レート

資金調達料はペリペット取引において生じるもので、先物価格と現物価格の間に大きな乖離が生じないよう調整するために設けられている。買い手(ロング)が売り手(ショート)より多い場合、先物価格が現物価格を上回るため、このとき資金調達レートは正となり、ロングポジション保有者は一定時間ごとに(通常1~8時間ごと)ショート保有者へ資金料を支払う。

逆に、ショートが多い場合は、ショート保有者がロング保有者に資金料を支払う。

資金調達レートは市場のマインドを反映している。たとえば、資金調達レートが負である(=ショート側がロング側に支払う)状況は、市場全体が弱気であることを示す。注目に値するのは、市場のセンチメントが中立的であっても、通常は資金調達レートが正になることだ。これは、常にロングの数がショートを上回っているためである。

Ethenaのメカニズムと課題

Ethenaの合成ドルステーブルコインの主な収益源は「資金調達レートアービトラージ」である。例えば、Ethenaはユーザーから預かったステーブルコインの一部をETHに購入・ステーキングし、同時に取引所で同等額のショートポジションを構築する。こうすることで、現物と先物の損益が相殺され、リスクニュートラル(価格変動との無関係性)を実現できる。

上記の例では、現物ETHのポジションからは年率約3%のステーキング報酬が得られる。そして中立あるいは強気相場では、ショートポジションがロング側から受け取る資金調達料を継続的に獲得できる。これら2つの収益が重なり、EthenaのsUSDeは2024年の長期緩やかな上昇相場で年間10%を超えるリターンを達成し、リスク調整後のリターンとして非常に魅力的な成果を上げた。

しかし、このモデルには明らかな問題もある。もし市場が弱気相場に転じれば、ショート保有者が資金料を支払わなければならず、Ethenaは損失を被るため、上記戦略の中止を余儀なくされる。その結果、資金を引き揚げてSkyなど安全性は高いがリターンは低いプロトコルへ再配置せざるを得なくなる。たとえば、半月ほど前にはsUSDeのAPYが12%だったが、先週の市況下落の影響で5%未満まで低下した。

もし資金調達レートが高い水準にある時点で、そのレートに対してショート取引を行い、「ヘッジ」することで、さらに一層のリスク対策を施すことができれば、Ethenaの高APYを「固定」でき、根本的な課題も解決される。

資金調達レートに対してショートできる――まさにそれがBorosではないか?

Borosの使い方

Borosは、ある基盤資産が取引所の永続契約で特定期間中に生み出す資金料を「Yield Unit(YU)」という形で抽象化する。ユーザーが資金調達レートが上昇すると予想すればYUをロング、下落すると予想すればショートする。ポジションを開く際には担保が必要であり、仕組みは極めてシンプルである。

ここでいくつかの概念を導入する。取引対象となる資金調達レートの現在の市場価格を「Implied APR(暗黙の年利)」、実際に発生する資金調達レートの年率値を「Underlying APR」と呼ぶ。YUをロングすることは、今後一定期間、購入時点のImplied APRに基づいて固定の資金料を支払い、一方でリアルタイムで変動するUnderlying APRに基づいた変動の実際の資金料を受け取ることを意味する。YUのショートはその逆である。

したがって、Ethenaは資金調達レートが比較的高い水準にある時点で、自身の戦略におけるショートポジションに対応するYUをショートすることで、満足のいく資金料収入を固定できるのだ。

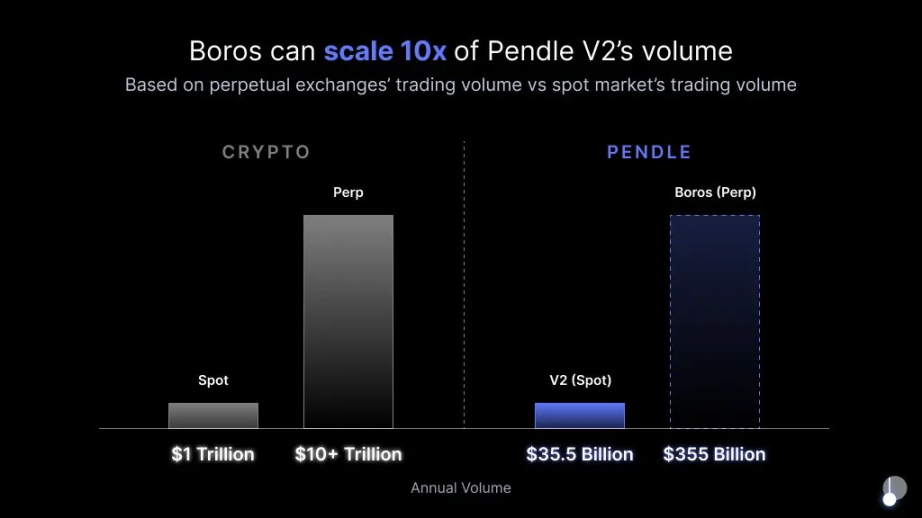

Borosはローンチ直後から目覚ましいデータを記録しており、初日だけで1500万ドルの未決済ポジションと3600万ドルの名目取引高を達成した。Pendleチームもその将来性に大きな期待を寄せている。将来的には、主力製品であるPendle V2の取引量の10倍に達する可能性があると考えており、これは暗号資産市場において、永続契約の取引量が現物取引量の10倍以上に達している事実と照らし合わせると納得できる。Pendle V2とBorosもまた、現物と先物の関係にあるからだ。

Neutrl、もう一つの顧客

Borosの資金調達レートに対するショート機能は、まさに「ヘッジの神器」と言える。Ethena以外にも、他にどのようなプロトコルがこれを採用する可能性があるだろうか?

もう一つの例としてNeutrlを取り上げる。Neutrlもまた、合成ドルステーブルコインプロトコルであり、現在クローズドテスト段階にあるが、総ロック価値はすでに5000万ドルを超えている。その収益モデルは、OTCで割引価格でロックされたトークンを購入し、同量のトークンをショートしてヘッジを行うことで、OTC割引アービトラージを実現するというものである。(Neutrlプロトコルについて詳しく知りたい方はこちらもおすすめ:Neutrl速報:あなたはステーブルコインを預け、私はVCトークンのショートを代行します)

Neutrlの最大のリスクの一つが、資金調達レートの制御不能である。極端な市況下での異常なレートが発生すれば、損失につながる可能性がある。まさにここに、BorosがそのPMF(プロダクトマーケットフィット)を見出せるのである。

Borosの現時点での制約

Borosはまだリリース直後であり、極めて初期段階にあるため、多くの制約を抱えている。前述の理論上のユースケースの多くは、あくまで仮説の域を出ておらず、これらの「顧客」を現実のものとするには、Boros自体のさらなる進化が求められる。

第一に規模の問題がある。Ethenaのショート規模は数十億ドル以上に達しており、優良な潜在顧客であるが、Borosの資金調達永続市場がこの規模の需要を吸収できるだけの流動性を提供できるかどうかは、まだ不透明である。

第二にサポート資産の種類の問題がある。現時点でBorosがサポートしているのはBTCとETHの資金調達レートのみである。Ethenaは大規模資産のみを扱うため問題ないが、Neutrlを顧客にするには、より多くの「VCトークン」をサポートし、比較的人気がない資産についても適切な流動性を確保する必要がある。

まとめ

ローンチ直後のBorosには確かに多くの制約があるが、その背後にある設計思想は、膨大なユースケースの可能性を提示している。チャンスがあるところには取引量があり、取引量があるところには手数料が生まれる。

Pendleの新製品はENAにとって好材料である。これが他のプロトコルとシナジーを生み出し、大量の取引量を呼び込むとき、プロトコル手数料もPendleへと流れ込むだろう。Pendleの新製品は、新たなDeFiインフラを目指しており、関連する多数のプロトコルにとってメリットとなり、最終的にはPENDLEトークンにも好影響を与えるはずだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News