DeFi レゴゲーム:Ethena、Pendle、Aaveの100億ドル成長フィードバックループを解明

TechFlow厳選深潮セレクト

DeFi レゴゲーム:Ethena、Pendle、Aaveの100億ドル成長フィードバックループを解明

Pendle-Aave PT-USDeの循環戦略の進化、内在メカニズム、およびそれらがDeFiエコシステム全体に与える深远な影響について詳細に分析する。

執筆:shaunda devens、Blockworks Researchアナリスト

翻訳:Yuliya、PANews

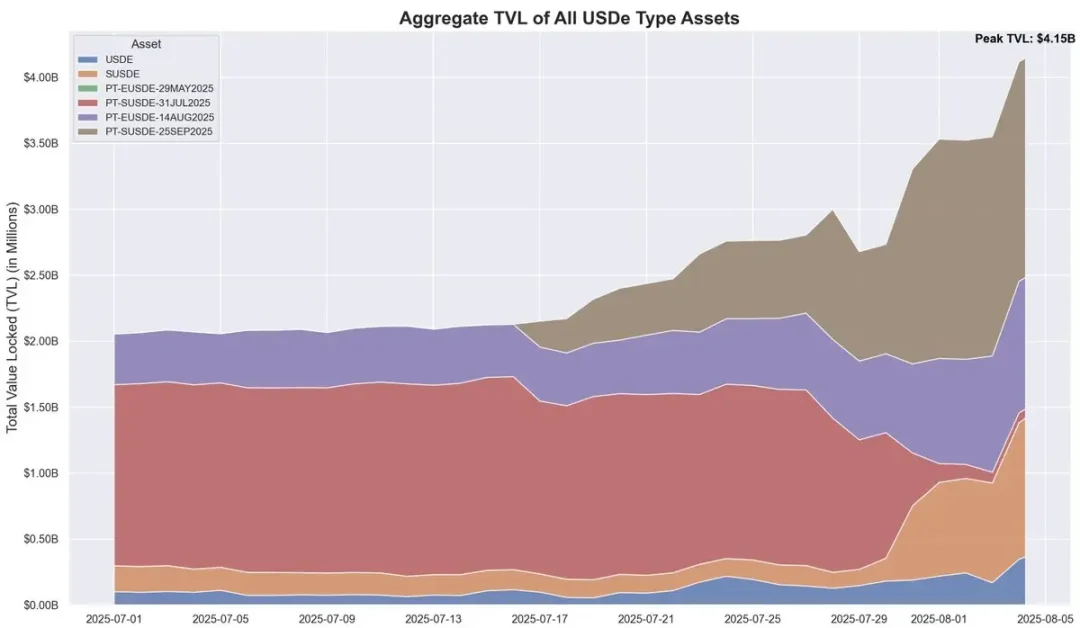

過去20日間、Ethenaのデセントラル化ステーブルコインUSDeの供給量は約37億ドル増加した。これは主にPendle-Aave PT-USDeのループ戦略によるものだ。現在、Pendleは約43億ドル(USDe総量の60%)をロックしており、Aaveへの預入額は約30億ドルである。本稿ではPTループのメカニズム、成長要因、潜在的リスクについて解説する。

USDeのコアメカニズムと収益の変動性

USDeは米ドルに連動するデセントラル化ステーブルコインであり、従来の法定通貨や暗号資産による担保ではなく、ペリプチュアル取引市場でのデルタニュートラルヘッジを通じて価格をアンカーしている。簡単に言えば、プロトコルは現物ETHのロングポジションを持ちながら、同量のETHペリプチュアル取引でショートすることで、ETH価格変動リスクをヘッジする。この仕組みにより、USDeはアルゴリズムで価格を安定させるとともに、二つの源から収益を得ることができる:現物ETHのステーキング報酬と先物市場の資金調達レートである。

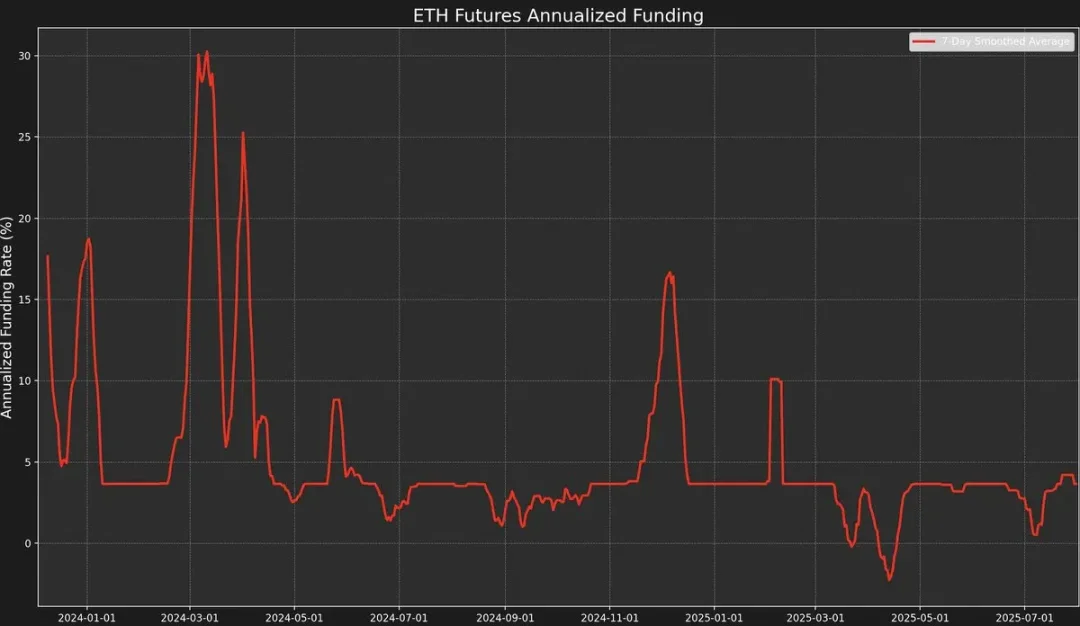

しかし、この戦略の収益は変動が大きく、その理由は収益が資金調達レートに依存しているためだ。資金調達レートは、ペリプチュアル取引価格と対応するETH現物価格(「マーク価格」)とのプレミアムまたはディスカウントによって決まる。

市場センチメントが強気のとき、トレーダーは高レバレッジのロングポジションを集中して建て、ペリプチュアル価格がマーク価格を上回るようになり、正の資金調達レートが発生する。これにより、マーケットメーカーはペリプチュアル取引をショートし、現物をロングするヘッジを行うことで利益を得られる。

ただし、資金調達レートが常にプラスであるとは限らない。

市場センチメントが弱気のとき、ショートポジションが増加し、ETHペリプチュアル価格がマーク価格を下回り、資金調達レートがマイナスに転じる。

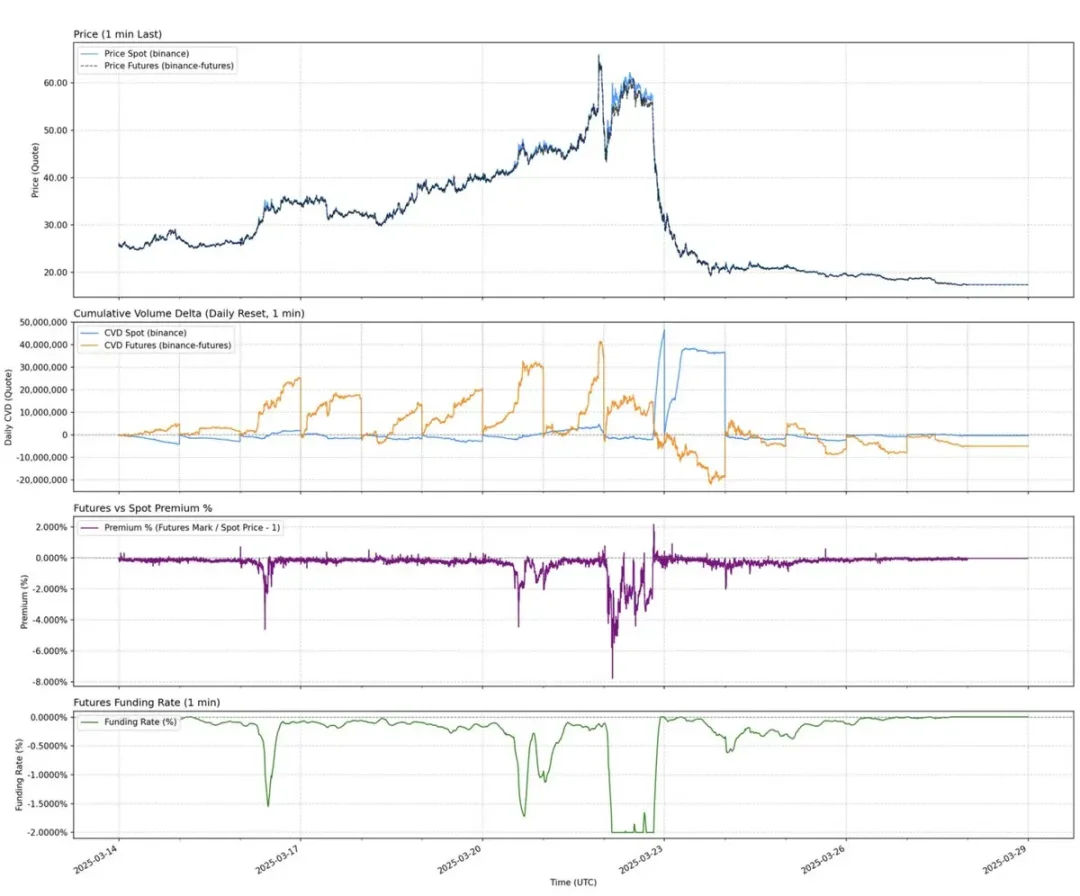

例えば、最近のAUCTION-USDTでは、現物買いと先物売りによる現物プレミアムが発生し、8時間の資金調達レートが-2%(年率換算約2195%)に達した。

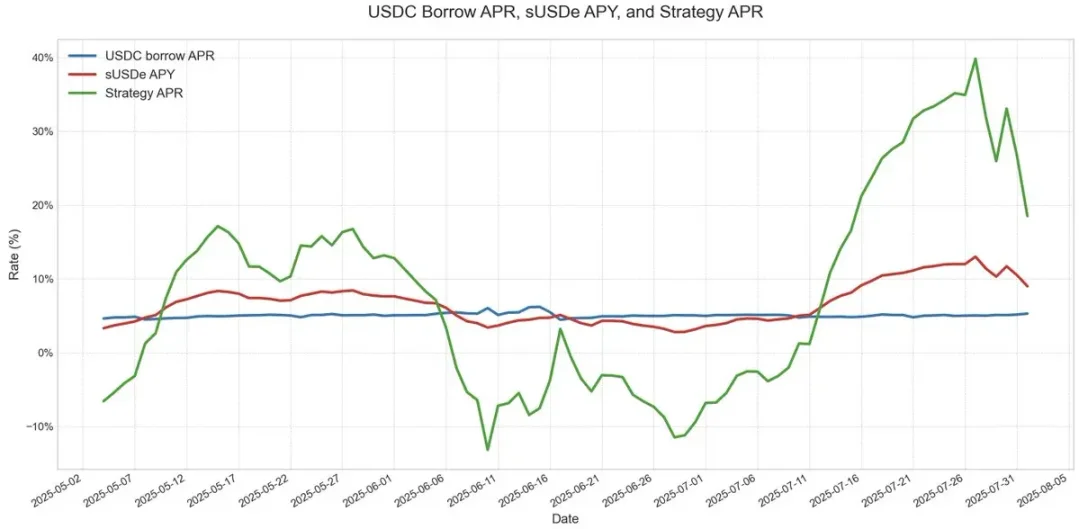

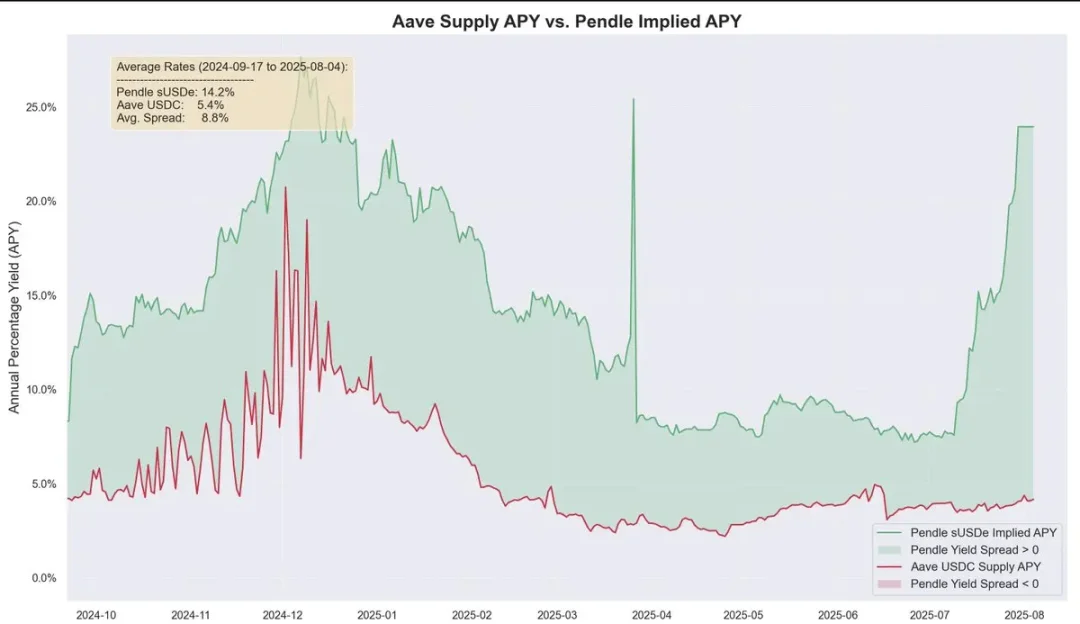

データによると、2025年初頭から現在までのUSDeの年率収益率は約9.4%だが、標準偏差も4.4ポイントに達している。このように収益が大きく変動するため、より予測可能で安定した収益を得られる商品に対する需要が高まっている。

Pendleの固定収益変換とその制約

PendleはAMM(自動マーケットメーカー)プロトコルであり、収益性資産を以下の2種類のトークンに分割できる:

-

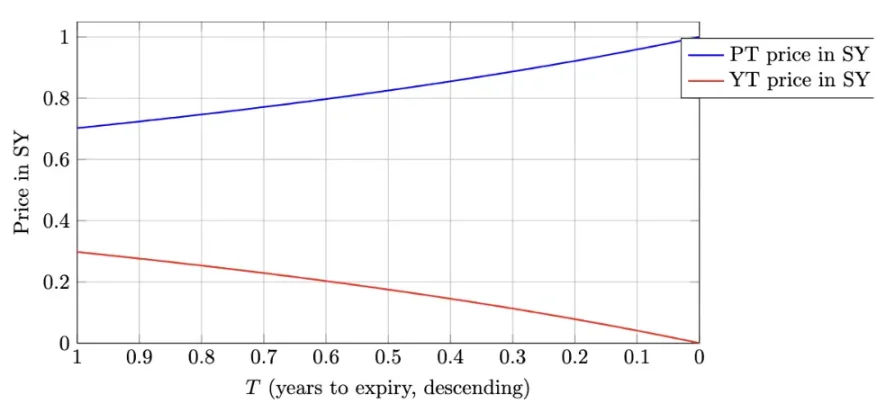

プリンシパルトークン(PT - Principal Token):将来の特定日付に償還される元本を表す。割引価格で取引され、ゼロクーポン債に似ており、時間とともに価格が額面(1 USDe)に近づいていく。

-

イールドトークン(YT - Yield Token):満期までの基礎資産が生むすべての将来収益を表す。

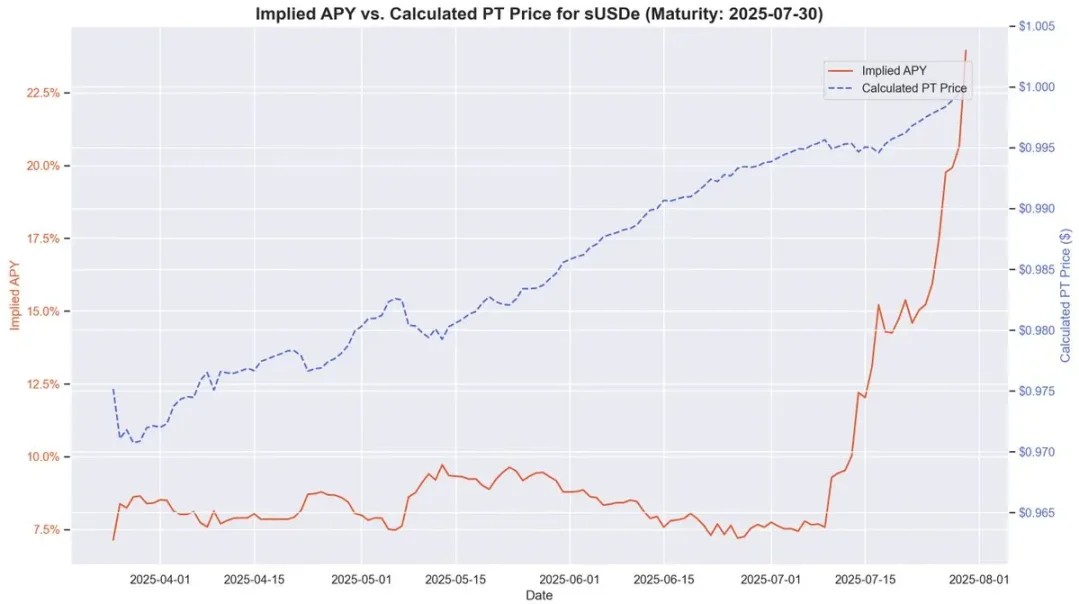

2025年9月16日満期のPT-USDeを例にすると、PTトークンは通常、満期額面(1 USDe)を下回る価格で取引され、ゼロクーポン債と同様である。PTの現在価格と満期額面の差(残存期間で調整)は、埋め込まれた年率収益率(つまりYT APY)を反映している。

この構造により、USDe保有者は固定APYを確保しつつ、収益変動リスクをヘッジできる。歴史的に資金調達レートが高い時期には、この方式のAPYは20%を超えることもあった。現在は約10.4%。さらに、PTトークンはPendleのSATボーナスで最大25倍の報酬を得られる。

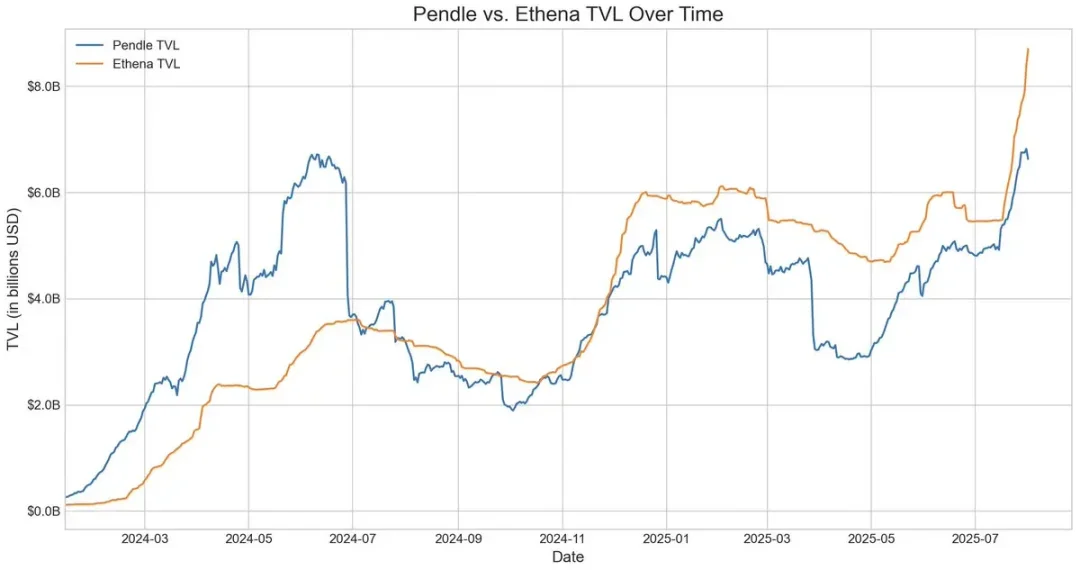

PendleとEthenaは非常に相補的な関係にある。現在、Pendleの総TVLは66億ドルで、そのうち約40.1億ドル(約60%)がEthenaのUSDe市場からのものだ。PendleはUSDeの収益変動問題を解決したが、依然として資本効率に限界がある。

YTバイヤーは効率的に収益エクスポージャを得られるが、PT保有者は変動収益をショートする際に、各PTトークンに対して1ドルの担保をロックしなければならず、収益は狭い利鞘に限定される。

Aaveのアーキテクチャ調整:USDeループ戦略の障壁除去

Aaveの最近の2つのアーキテクチャ変更により、USDeループ戦略が急速に発展した。

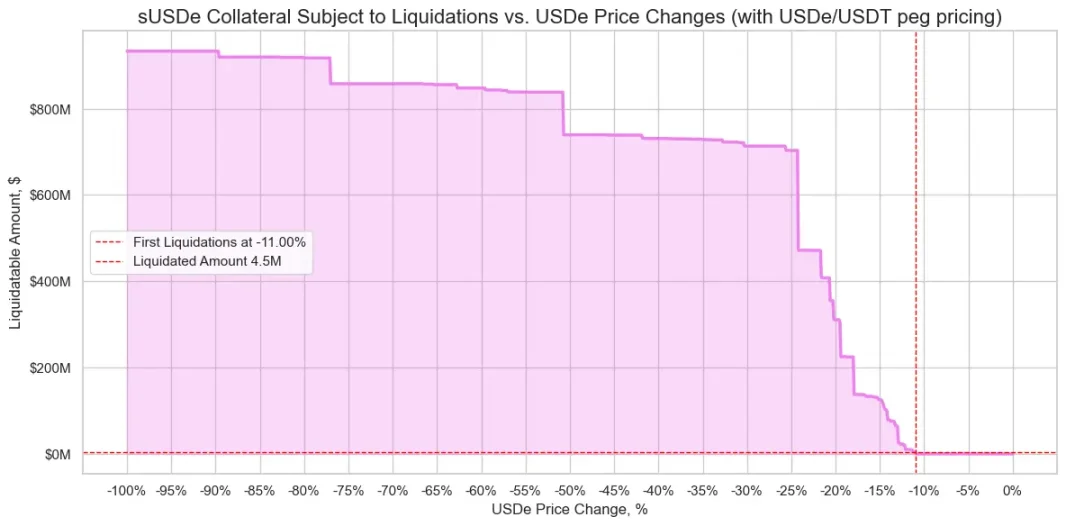

まず、リスク評価チームがsUSDeの貸借に価格アンカー喪失による大規模な清算リスクがあると指摘した後、Aave DAOはUSDeの価格を直接USDT為替にアンカーすることを決定した。この決定により、これまで最大の清算リスクがほとんど排除され、スワップ取引に内在する金利リスクのみが残った。

次に、AaveがPendleのPT-USDeを直接担保として受け入れ始めた点も重要である。この変化はより深い意味を持ち、資本効率の不足と収益変動という二大制約を同時に解消した。ユーザーはPTトークンを使って固定金利のレバレッジポジションを構築でき、ループ戦略の実行可能性と安定性が大幅に向上した。

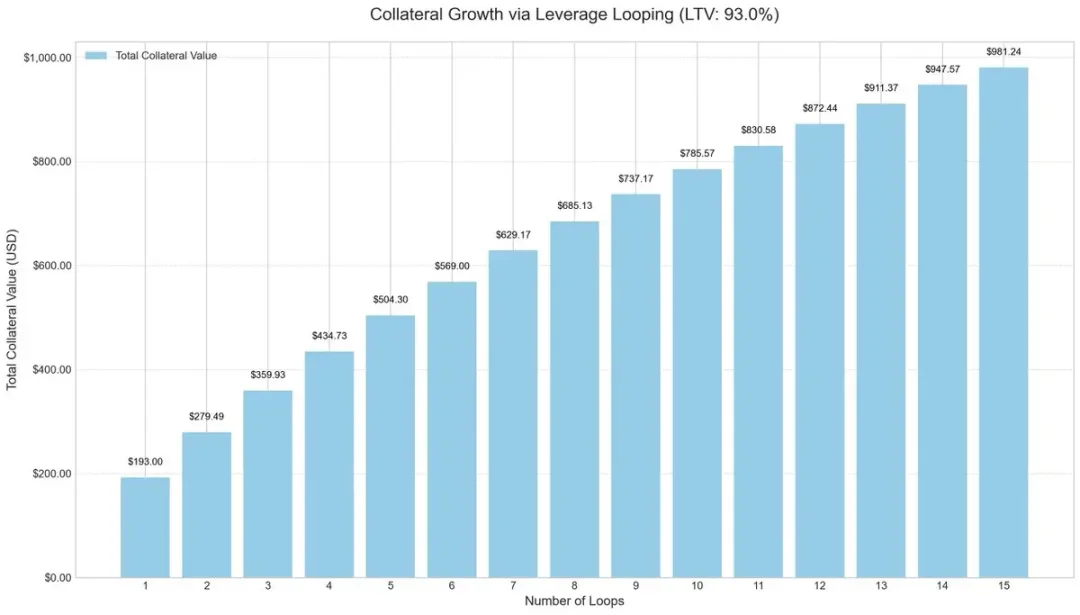

戦略の完成:高レバレッジPTループアービトラージ

資本効率を高めるため、市場参加者はレバレッジループ戦略を採用し始めた。これは反復的な借り入れと再預入により収益を上げる一般的なスワップ取引である。

操作手順は通常以下の通り:

-

sUSDeを預入する。

-

ローン・ツー・バリュー比(LTV)93%でUSDCを借り入れる。

-

借り入れたUSDCを再びsUSDeに交換する。

-

上記手順を繰り返し、約10倍の実質的レバレッジを得る。

このレバレッジループ戦略は複数の貸借プロトコルで普及しており、特にイーサリアム上のUSDe市場で顕著である。USDeの年率収益率がUSDCの借り入れコストを上回っていれば、この取引は高利益を維持する。しかし、収益が急落したり、借り入れ金利が急騰すれば、利益はすぐに侵食される。

これまでの主要リスクはオラクル設計にあった。数十億ドル規模のポジションがしばしばAMMベースのオラクルに依存しており、一時的な価格乖離に対して極めて脆弱だった。このような事象(ezETH/ETHループ戦略で発生したようなケース)は連鎖的清算を引き起こし、担保資産が十分であっても、貸し手が大きな割引で担保を売却せざるを得なくなる。

PT担保の価格付けとアービトラージ空間

PT担保の価格付けにおいて、AaveはPTの埋め込みAPYに基づく線形割引方式を採用しており、基準はUSDTアンカー価格である。従来のゼロクーポン債と同様、PendleのPTトークンは満期に近づくにつれて徐々に額面に近づいていく。たとえば、7月30日満期のPTトークンでは、この価格付けモデルが時間とともに1 USDeに近づく過程を明確に示している。

PT価格は額面と完全に1:1で対応するわけではないため、市場の割引変動が価格付けに影響を与えるが、満期が近づくほどそのリターンはますます予測可能になる。これはゼロクーポン債が満期前に安定的に価値が上昇するパターンと非常に似ている。

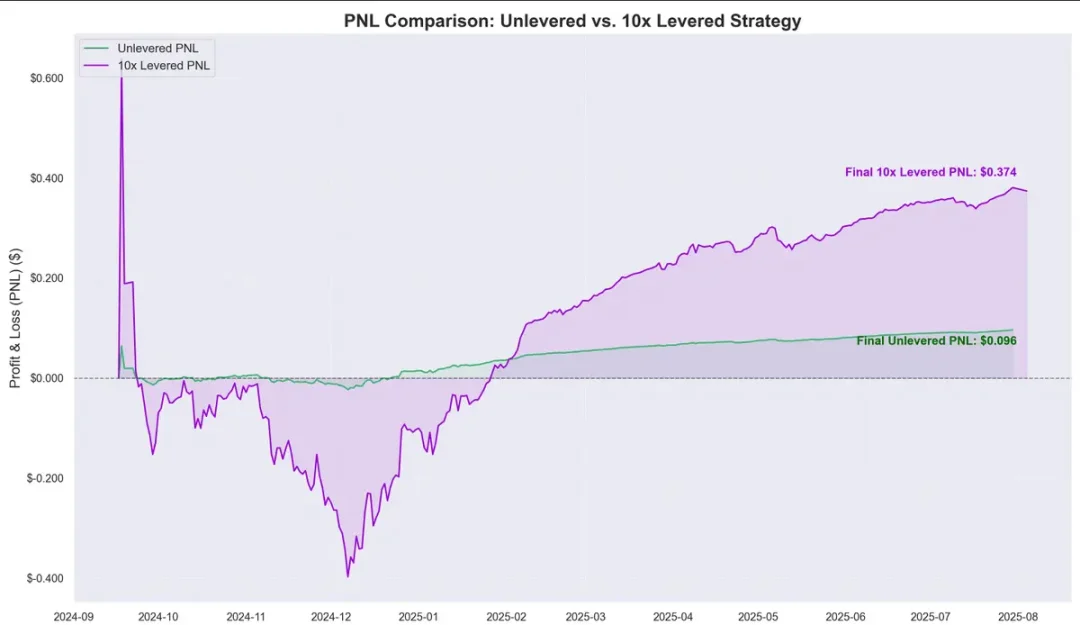

過去のデータによれば、PTトークンの価格上昇幅はUSDC借り入れコストを上回っており、明確なアービトラージ空間が形成されている。レバレッジループの導入により、この利益空間はさらに拡大した。昨年9月以来、1ドル預け入れあたり約0.374ドルの収益が得られ、年率収益率は約40%であった。

ここに重要な疑問が浮かぶ:このループ戦略は無リスク収益と等しいのか?

リスク、連動性、今後の見通し

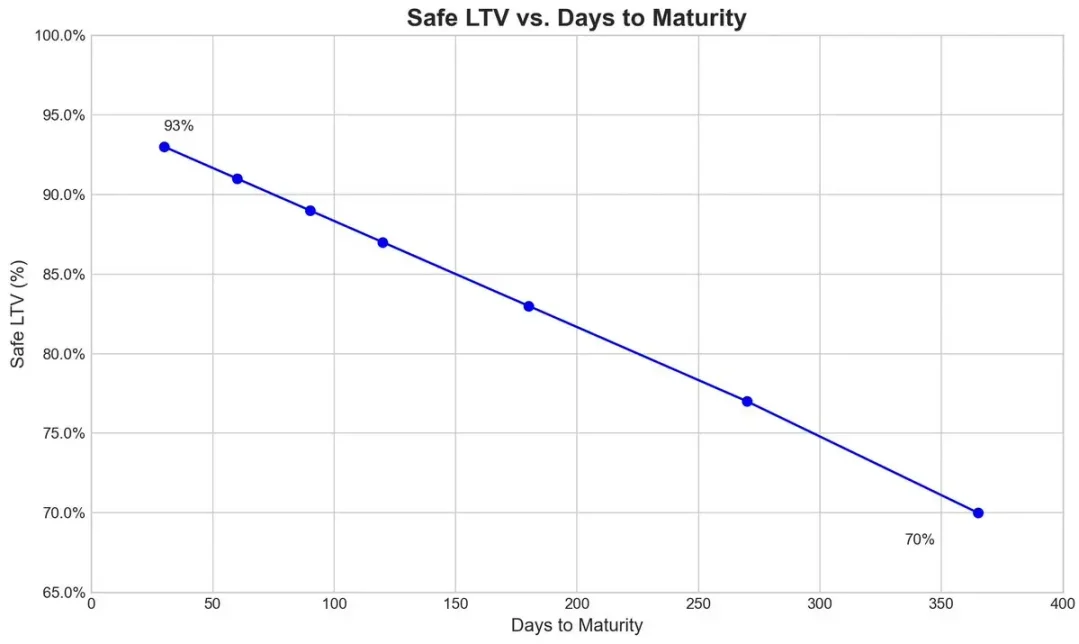

過去の実績から見ると、Pendleの収益は長期にわたり借り入れコストを大きく上回っており、レバレッジなしの平均利鞘は約8.8%である。AaveのPTオラクルメカニズムにより、清算リスクはさらに低下している。このメカニズムには底値設定と緊急停止機能(kill switch)がある。これがトリガーされると、LTV(ローン・ツー・バリュー比)は即座に0に下がり、市場が凍結され、不良債権の累積が防がれる。

例えば、PendleのPT-USDe 9月満期品の場合、リスクチームはオラクルに対して年率7.6%の初期割引率を設定し、極端な市場ストレス下では最大31.1%の割引(緊急停止閾値)を許容している。

以下の図は、各種安全なLTVを示している(計算方法:割引が緊急停止下限に達した時点で清算が実質不可能となるため、PT担保は常に清算閾値以上に保たれる)。

エコシステムの相互連動

AaveがUSDeおよびその派生商品をUSDTと等価で引受けるようになった結果、市場参加者は大規模にループ戦略を実行できるようになったが、これによりAave、Pendle、Ethenaの三者のリスクがより密接に連動するようになった。担保供給上限が引き上げられるたびに、プールはすぐにループ戦略ユーザーで満たされる。

現在、AaveのUSDC供給はますますPT-USDe担保によって支えられており、ループ戦略ユーザーはUSDCを借り入れて再びPTトークンに投入する。このため、構造的にUSDCは上級債(senior tranche)に類似している:利用比率が高いことで高いAPRを得られ、極端な不良債権事象がない限り、ほとんどの場合で不良債権リスクから免れている。

拡張性とエコシステム内収益分配

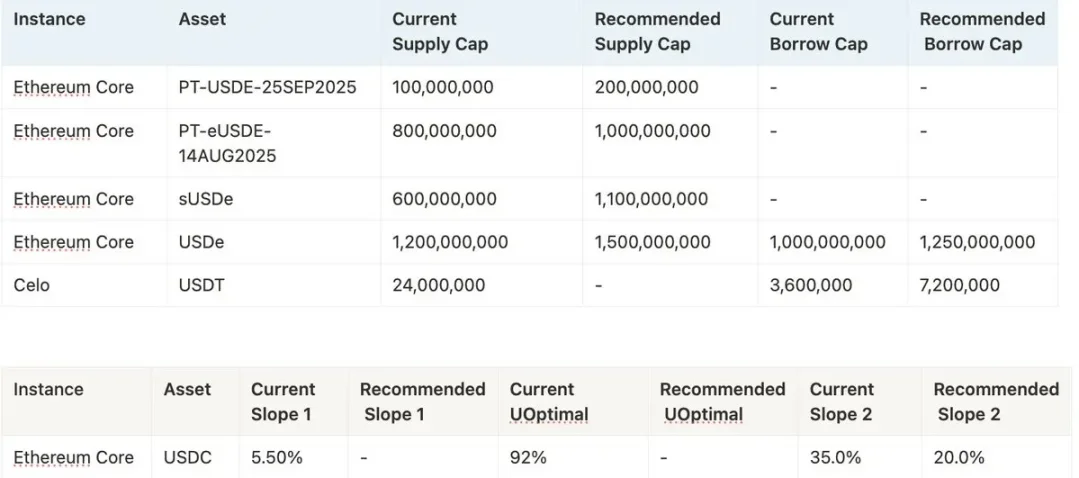

今後この戦略がさらに拡大できるかどうかは、AaveがPT-USDeの担保上限を継続的に引き上げる意思にかかっている。リスクチームは現在、頻繁に上限を引き上げることを好んでおり、すでに追加11億ドルの提案が出ているが、方針上、毎回の上限引き上げは前回上限の2倍以下に制限され、かつ3日以上の間隔が必要である。

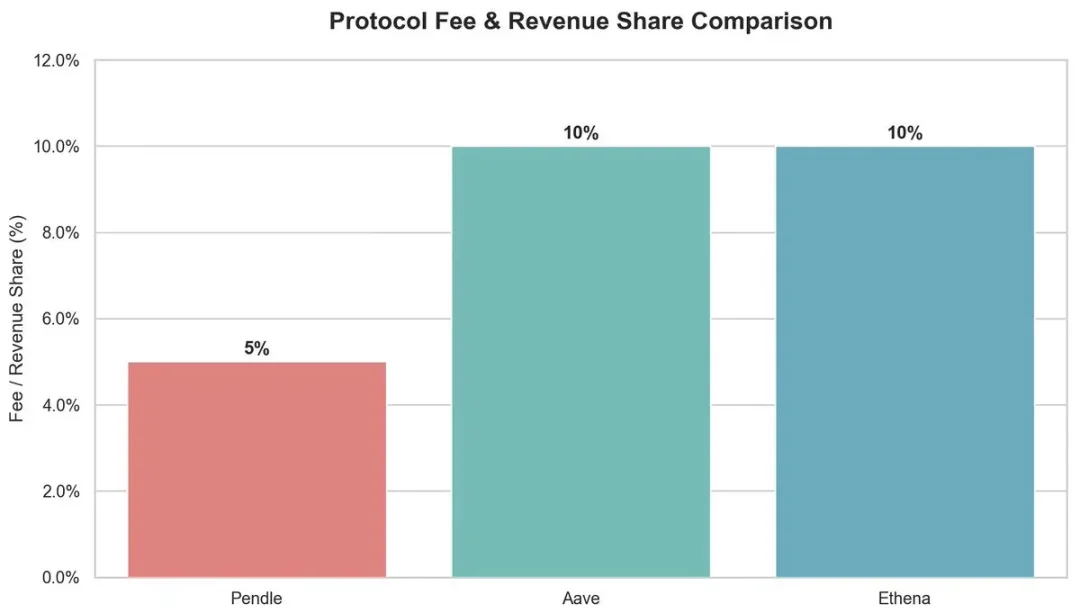

エコシステムの観点から見ると、このループ戦略は複数の関係者に収益をもたらしている:

-

Pendle:YT側から5%の手数料を徴収。

-

Aave:USDC貸借金利から10%の準備金を獲得。

-

Ethena:将来的に手数料スイッチ起動後、約10%の分配を計画。

全体として、AaveはUSDTをアンカーとし、割引上限を設定することで、Pendle PT-USDeに対して引受サポートを提供し、ループ戦略が高効率かつ高利益で運営されることを可能にしている。しかし、この高レバレッジ構造はシステミックリスクも伴い、いずれかの当事者に問題が生じれば、Aave、Pendle、Ethena間で連鎖的影響が発生する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News