Multicoin Capital:なぜ我々はEthenaを長期的に注目しているのか?

TechFlow厳選深潮セレクト

Multicoin Capital:なぜ我々はEthenaを長期的に注目しているのか?

ステーブルコインは暗号資産分野で最大の潜在市場であり、利回りが最後の課題である。

執筆:Vishal Kankani、Multicoin Captial

翻訳:AididiaoJP、Foresight News

Multicoinの流動性ファンドは、EthenaプロトコルのネイティブトークンであるENAに投資しています。Ethenaプロトコルは、主要な合成ドルUSDeを発行するプロジェクトです。

当社の「ステーブルコインの終局」記事で述べたように、ステーブルコインは暗号分野において最大の潜在市場であり、リターンが最後の課題です。私たちは「利殖ステーブルコイン」という方向性については正しかったものの、合成ドルの市場規模を過小評価していました。

当社はステーブルコインというカテゴリを二つに分けます:

-

リターンを共有するもの

-

リターンを共有しないもの

リターンを共有するステーブルコインはさらに二つに分けられます:

-

常に政府支援の国債資産により1:1で裏付けられたもの

-

合成ドル

合成ドルは、政府支援の国債資産によって完全に裏付けられているわけではありません。代わりに、金融市場における中立的取引戦略を実行することでリターンを創出し、安定性を確保することを目指しています。

Ethenaは、分散型プロトコルであり、最大の合成ドルUSDeを運営しています。

Ethenaは、USDCやUSDTといった従来型ステーブルコインに代わる安定的な代替手段を提供することを目指しており、後者の準備金は概ね短期米国国債利回りを獲得しています。一方、EthenaのUSDe準備金は、伝統的金融において最も規模が大きく、最も成熟した戦略の一つであるベーシス取引を通じて収益を上げ、安定性を維持することを目指しています。

米国先物におけるベーシス取引の規模は、数千億ドルに達し、数兆ドルでないとしても非常に巨大です。現在、大規模なベーシス取引を行うためのインフラを持つヘッジファンドは、適格投資家および適格機関投資家にのみアクセスが制限されています。暗号技術は、金融システムを一から再構築し、トークン化によって誰もがこうした機会を得られるようにしています。

私たちは長年にわたり、ベーシス取引に基づく合成ドルの構想を温めてきました。2021年には、この機会について論じた記事を発表し、最初に完全にベーシス取引で裏付けられたトークンであるUXD Protocolへの投資を発表しました。

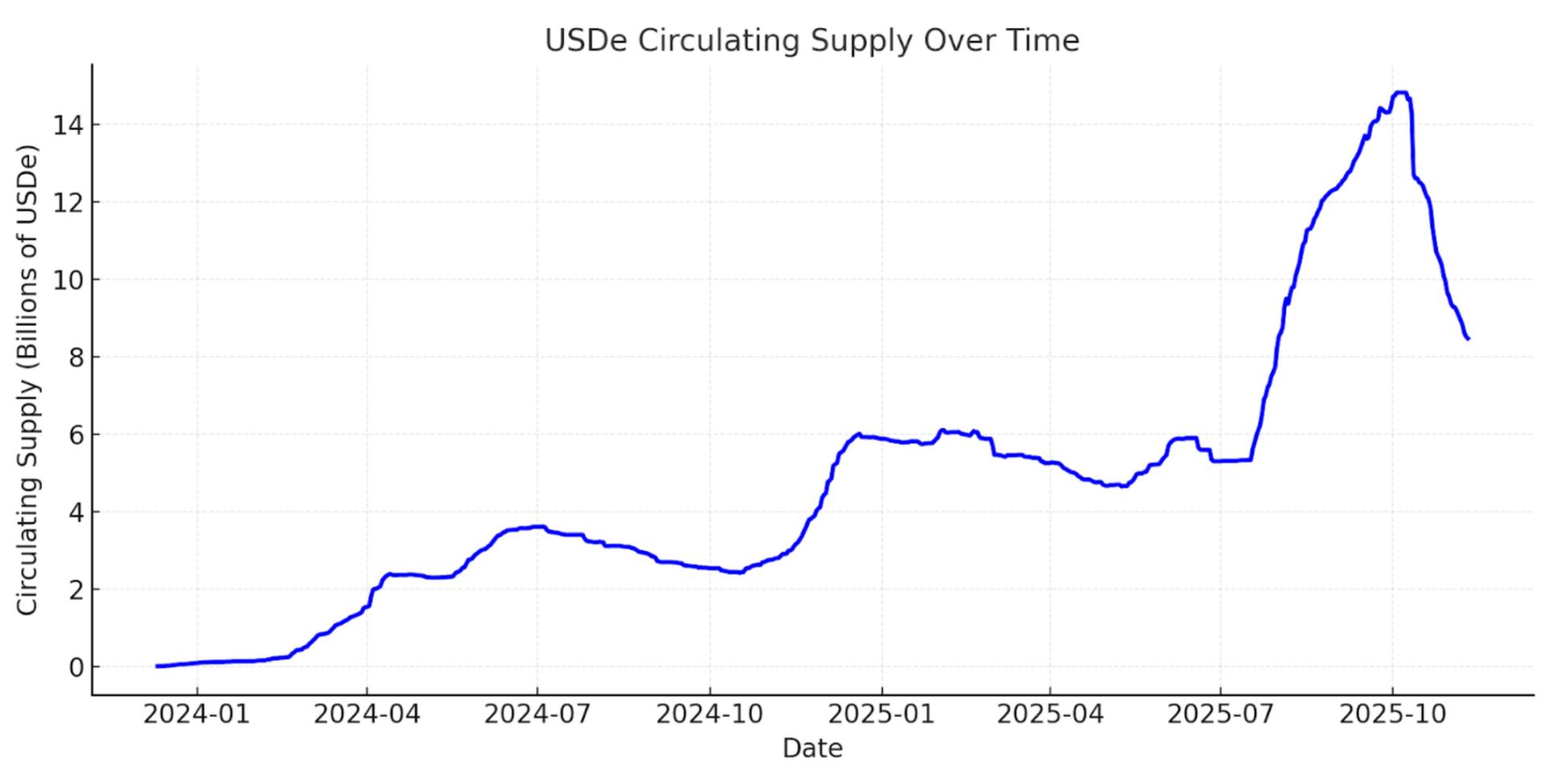

UXD Protocolは時代を先取りしていましたが、Ethena Labsの創業者兼CEOであるGuy Youngがこのビジョンを異例とも言えるほど優れた形で実行したと考えています。現在、Ethenaは最大の合成ドルとなり、2年以内に流通量が150億ドルまで成長し、10月10日の市場洗浄後に約80億ドルまで調整されました。これは、USDCおよびUSDTに次ぐ、全体として第三位のデジタルドルです。

時間経過によるUSDeの流通量 - DefiLlama

合成ドルのシステム的な好材料

Ethenaは、ステーブルコイン、パーペチュアル化、トークン化という現代金融を再形成する3つの強力なトレンドが交差する位置にあります。

ステーブルコイン

現在、流通しているステーブルコインは3000億ドル以上あり、今後10年で数兆ドル規模に成長すると予想されています。ここ10年近く、USDTとUSDCがステーブルコイン市場を支配しており、両者合わせて供給総量の80%以上を占めています。いずれも保有者と直接的にリターンを共有していませんが、将来的にはユーザーとリターンを共有することが例外ではなく標準になると信じています。

我々は、ステーブルコインが以下の3つの重要な軸で競争・差別化されると考えています:流通、流動性、リターン。

Tetherは、USDTに対して卓越した流動性とグローバルな流通ネットワークを構築しました。これは暗号取引における主要な対価通貨であり、新興市場でのデジタルドル取得手段として最も広く使われています。

Circleは、Coinbaseなどのパートナーと経済的利益を共有することで流通を獲得することに注力しています。この戦略は成長に効果的ですが、Circleの利益率に圧力をかけています。暗号採用の加速に伴い、金融およびテクノロジー分野で強固な流通ネットワークを持つ企業が自らのステーブルコインを発行するようになり、国債裏付け型ステーブルコイン市場をさらに商品化していくと考えられます。

デジタルドル分野への新参入者にとって、際立つ方法はこれまで高いリターンを提供することでした。過去数年間、利殖ステーブルコインに関するナラティブの勢いが高まりました。しかし、米国国債で裏付けられたステーブルコインは、暗号分野での有意義な採用を促進するのに十分なリターンを提供できていません。理由は、暗号原生資本の機会費用が、歴史的に米国国債利回りよりも高かったためです。

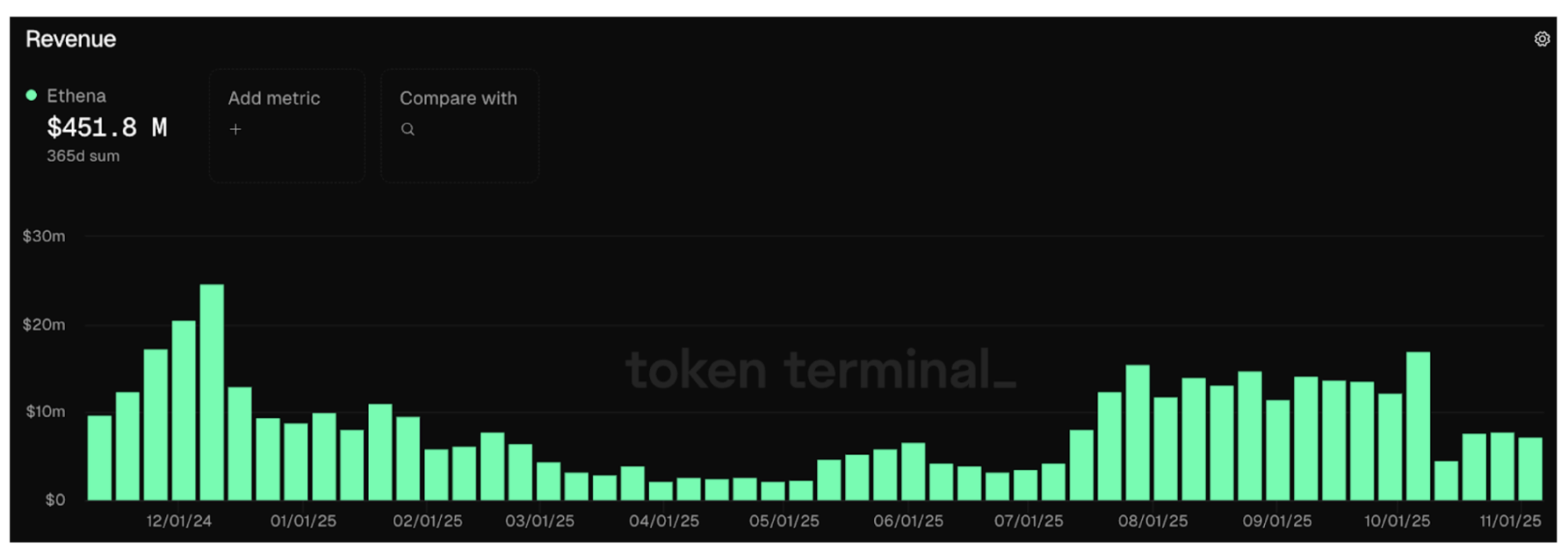

新参入者の中では、Ethenaだけが有意義な流通と流動性を実現しています。これは主に、より高い利回りを提供しているためです。sUSDeの導入以来の価格変動から推定すると、導入以来の年率リターンはわずかに10%を超え、国債裏付け型ステーブルコインの利回りの2倍以上です。これは、レバレッジ需要をマネタイズするベーシス取引戦略を利用することで達成されています。導入以来、このプロトコルはほぼ6億ドルの収益を上げており、そのうち4.5億ドル以上は過去12ヶ月間に発生しています。

Ethena トークンターミナル

我々は、合成ドルの採用度を測る真の基準は、それが主要取引所で担保として受け入れられているかどうかだと考えています。Ethenaは、BinanceやBybitといった主要中心化取引所において、USDeを主要な担保形式として統合する点で非常に優れた成果を上げており、これが急速な成長の鍵となるドライバーとなっています。

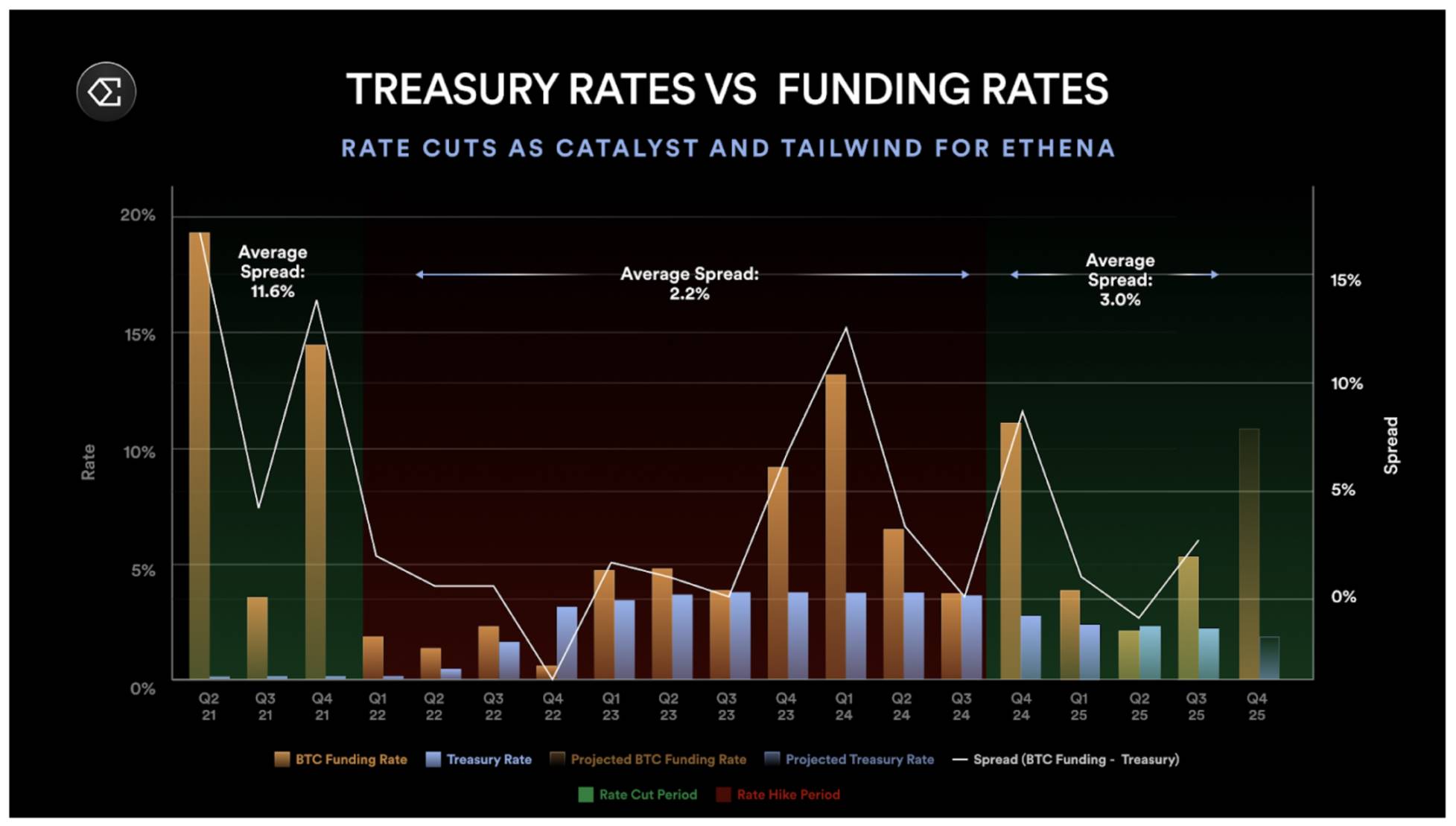

Ethenaの戦略のもう一つの特徴は、フェデラルファンドレートとの弱い負の相関性です。国債裏付け型ステーブルコインとは異なり、Ethenaは金利低下時に恩恵を受けると予想されます。低金利は経済活動を刺激し、レバレッジ需要を増加させ、より高い資金調達レートを引き起こし、Ethenaの収益を支えるベーシス取引を強化するためです。2021年には、資金調達レートと国債利回りのスプレッドが10%以上に拡大した事例がありました。

確かに、暗号と従来の金融市場が融合するにつれて、より多くの資本が同じベーシス取引に流入し、ベーシス取引とフェデラルファンドレートの間のスプレッドが縮小するでしょうが、この融合には数年かかると見ています。

国債利回り vs 資金調達レート

最後に、モルガン・スタンレーは、利殖ステーブルコインが今後数年でステーブルコイン市場の最大50%のシェアを占める可能性があると予測しています。ステーブルコイン市場全体が数兆ドル規模へ急上昇すると予想される中、Ethenaはこの変化の中で主要プレーヤーとなる能力を十分に備えていると信じています。

パーペチュアル化

パーペチュアル先物は、暗号分野ですでに強い製品市場適合性を確立しています。約4兆ドル規模の暗号資産カテゴリにおいて、パーペチュアル契約の日次取引高は1000億ドルを超え、CEXおよびDEXでの未決済建玉額は1000億ドルを超えています。これらは投資家が基礎資産価格変動に対するレバレッジ曝露を得るための洗練された手段を提供します。長期的には、より多くの資産クラスがパーペチュアル契約を採用すると考えており、これを「パーペチュアル化」と呼んでいます。

Ethenaに関してよくある質問は、その戦略の規模がパーペチュアル市場の未決済建玉に制限されているため、潜在市場規模がどうなるかという点です。短期的には妥当な制約であることに同意しますが、中長期的な機会を過小評価していると考えます。

トークン化株式のパーペチュアル契約

世界の株式市場は約100兆ドルの価値があり、暗号市場全体の規模の約25倍です。米国の株式市場だけで約60兆ドルの価値があります。暗号と同じように、株式市場の参加者にもレバレッジに対する強い需要があります。これは0DTEオプションの爆発的成長に明らかであり、これらのオプションは主に個人投資家によって取引されており、SPXオプション取引量の50%以上を占めています。個人投資家は明らかに基礎資産価格変動に対するレバレッジ曝露を求めており、この需要はトークン化された株式のパーペチュアル契約によって直接満たすことができます。

SPX ODTE オプション

ほとんどの投資家にとって、パーペチュアル契約はオプションよりも理解しやすいです。基礎資産の5倍の曝露を提供する製品は、Theta、Vega、Deltaといったオプション価格モデルの深い知識を必要とするオプションの理解よりもはるかに簡単です。我々はパーペチュアル契約が0DTEオプション市場を置き換えるとは思いませんが、重要な市場シェアを獲得する可能性はあると考えます。

翻訳者注:オプションのTheta、Vega、Deltaは、さまざまな要因の変化によってオプション価格がどのように変動するかを測るものです。Deltaは原資産価格変動に対する感応度、Vegaはボラティリティに対する感応度です。

株式がトークン化されるにつれ、株式パーペチュアル契約はEthenaにとってはるかに大きな機会を解放します。これにより、Ethenaは新市場を開拓する貴重な流動性源となり、CEXおよびDEX双方にとって有利になるだけでなく、Ethenaブランドの下で株式パーペチュアルDEXを内部で展開することも可能になります。暗号市場に対する株式市場の規模を考慮すれば、これらの発展はベーシス取引の容量を数桁も拡大する可能性があります。

フィンテック企業と分散型パーペチュアル取引所の統合による純増の流通

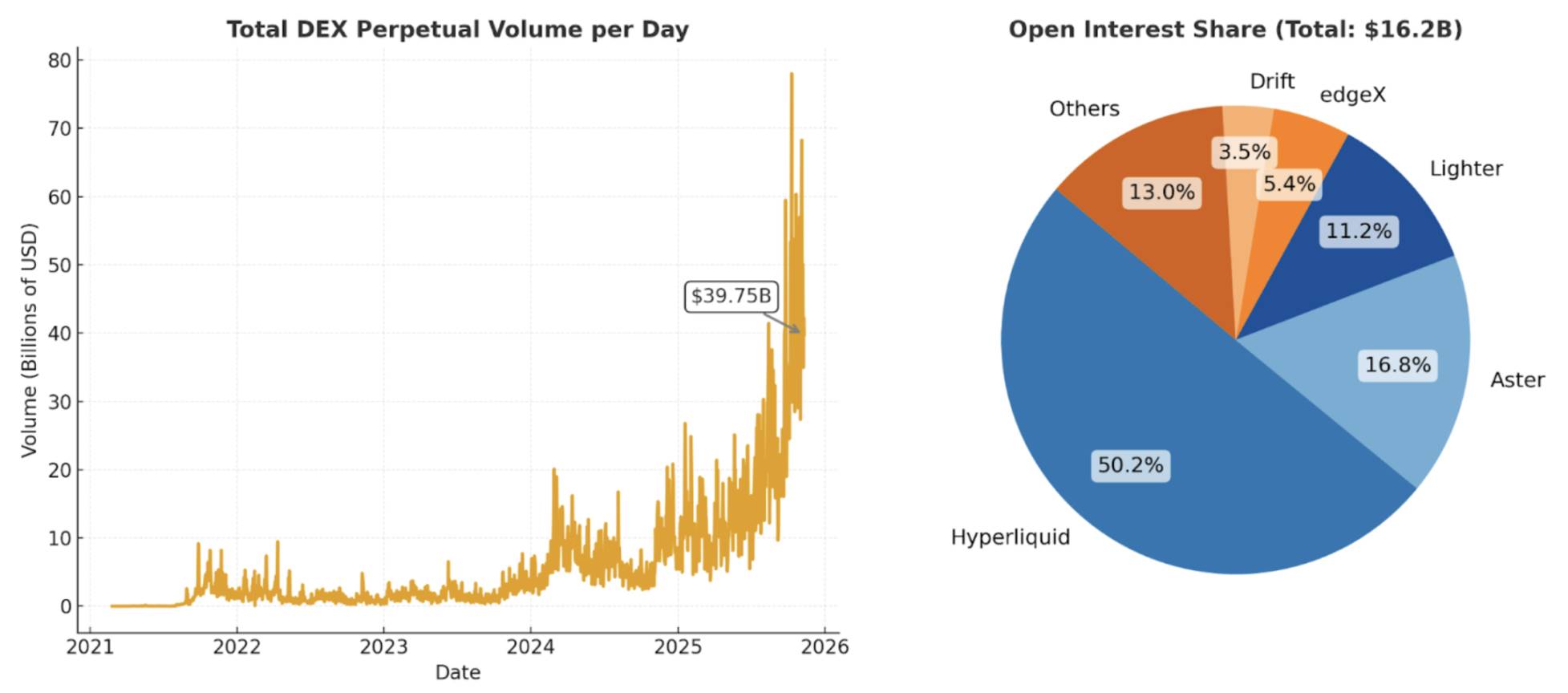

当初、ベーシス取引によって支えられる分散型デジタルドルに関する論文を発表した際、分散型デリバティブ取引所は初期段階にあり、流動性が低く、主流利用には不向きでした。それ以来、ステーブルコインは主流化し、低コストかつ高スループットのチェーンも実践的に検証されています。現在、Hyperliquidなどのプラットフォームは毎日約400億ドルの分散型パーペチュアル取引量を促進しており、未決済建玉は150億ドルに達しています。

DEXにおける毎日のパーペチュアル取引総額

暗号規制がより好意的になるにつれ、世界中のフィンテック企業はますます暗号技術を採用していくでしょう。RobinhoodやCoinbaseといったリーディングプレイヤーはすでに「フルサービス取引所」へと進化しています。多くの企業はすでにDeFiミドルウェアと統合し、自社プラットフォームで上場していないロングテール資産のスポット取引をサポートしています。

現在、非暗号原生ユーザーの多くは、限定された暗号資産にのみ、スポット取引という形でアクセスできます。我々は、このグループがレバレッジに対する巨大な未開拓の需要を代表していると考えます。分散型パーペチュアル取引所が主流になるにつれ、フィンテック企業がこれらの製品を直接統合するのは自然な流れです。

例えば、Phantomは最近、分散型パーペチュアル取引所Hyperliquidと統合し、ユーザーがPhantomウォレットから直接パーペチュアル契約を取引できるようになりました。この統合により、年間約3000万ドルの収益が追加されました。これを目にすれば、フィンテックの創業者であれば模倣したくなるのは当然です。実際、Robinhoodは最近、分散型パーペチュアル取引所Lighterへの投資を発表しました。

我々は、フィンテック企業が暗号パーペチュアル契約を採用することで、これらの製品に新たな流通チャネルが生まれ、より高い取引高と未決済建玉が促進され、結果としてEthenaを支えるベーシス取引の容量とスケーラビリティが拡大すると信じています。

トークン化

暗号技術のスーパーパワーは、誰でもシームレスにトークンを発行・取引できることにあります。トークンは、ステーブルコインやL1資産、ミームコイン、さらにはトークン化戦略に至るまで、あらゆる価値のあるものを表現できます。

従来の金融において、トークン化に最も近い存在はETFです。現在、米国のETFの数は公開上場株式を上回っています。ETFは複雑な戦略を単一の取引可能なコードにパッケージ化し、投資家が容易に売買または保有できるようにします。実行やリバランスの心配は不要です。こうした複雑さはすべてETF発行者が裏で処理します。そのため、世界最大のETF発行者BlackRockのCEOがトークン化に全力投球しているのも当然のことです。

トークン化はETFを超越し、資産をより速く、安価に、そしていかなる規模でも簡単に保有・取引できるようにします。同時に流通性と資本効率も向上します。インターネット接続さえあれば、誰でも即座にトークンを売買、送信、受信でき、さらに担保としてステーキングして追加の流動性を解放することもできます。我々は、世界中のフィンテック企業がトークン化戦略の主要な流通者となり、機関レベルの製品を直接グローバル消費者に届ける未来を描いています。

Ethenaはベーシス取引のトークン化から始まりましたが、時間の経過とともに収益源を多様化することは理論上可能です。実際、今日すでにそれを始めています。ベーシス取引が低いまたはマイナスのリターンを提供する場合、Ethenaはその一部の担保をエコシステム内の別の製品USDtb(BlackRockのトークン化国債ファンドBUIDLで裏付けられたステーブルコイン)に移動し、安定性を維持しつつリターンを最適化できます。

ENA投資の理由

ここまでEthenaの潜在市場規模について長期的な楽観的理由を説明してきましたが、リスク管理、価値捕獲、将来の成長機会の面でチームとプロトコルの特性を深く理解することも重要です。

チーム

「私はLuna崩壊の数日後に仕事を辞めてEthenaの構築を始め、FTX事件の数カ月後にチームを編成しました。」Ethena創業者Guy Young氏は語ります。

私たちの経験から、GuyはDeFi分野で最も鋭く、戦略的思考に富んだ人物の一人であり、Cerberus Capitalでの投資経験を急速に金融化する暗号市場に持ち込んでいます。

Guyの成功は、約25名の精鋭で経験豊富な運営チームによって支えられています。Ethenaチームの一例として、CTOのAlex NimmoはBitMEXの初期スタッフの一人であり、同社在籍中に永続先物を暗号分野で最も重要な金融商品として構築・発展させました。COOのElliot ParkerはParadigm MarketsおよびDeribitで勤務しており、マーケットメーカーや取引所とのネットワークが、Ethenaが現在これらの相手方と成功裏に統合できた要因となっています。

成果は明らかです。Ethenaは2年足らずで最大の合成ドルとなりました。この期間、トップレベルの中心化取引所との迅速な統合を進め、多くのプロジェクトが数年かけてようやく得られるヘッジチャネルを構築しました。USDeは現在、BinanceやBybitといった主要取引所で担保として受け入れられています。こうした取引所の多くはEthenaの投資家でもあり、プロトコルとグローバル暗号市場の主要プレーヤーとの明確な戦略的一致性を示しています。

リスク管理

私のパートナーSpencerとKyleは2021年、「DeFiプロトコルは価値を捕獲せず、DAOがリスクを管理する」というタイトルの記事を書きました。核心はシンプルです。リスクを管理せず、料金を請求しようとするDeFiプロトコルはフォークされ、常に無料のフォークが存在します。一方、本質的にリスクを管理するプロトコルは料金を請求しなければならず、そうでなければ誰もシステムを支えようとしません。

Ethenaはこの原則を最もよく体現しています。このプロトコルは強固なリスク管理能力を示しており、今年だけでも2回の大規模なストレスイベントを成功裏に乗り越え、それぞれが暗号エコシステム内での信頼性、強靭性、ブランド信頼を高めました。

Bybitハッキング:史上最大の暗号ハッキング

2025年2月21日、Bybitの14億ドル相当のホットウォレットハッキングは、Ethenaの取引所相手方モデルに対する現実世界のストレステストとなりました。この事件によりBybitからの大量出金が発生しましたが、Ethenaの戦略には影響がありませんでした。

ヘッジポジションと担保は複数の取引所に分散保管されており、取引所外で保護されていたため、Ethenaは事件中も正常に稼働し続けました。重要なことに、Ethenaの担保に損失はなく、Bybit事件によるキャストや償還に関連する資金フローの中断もありませんでした。

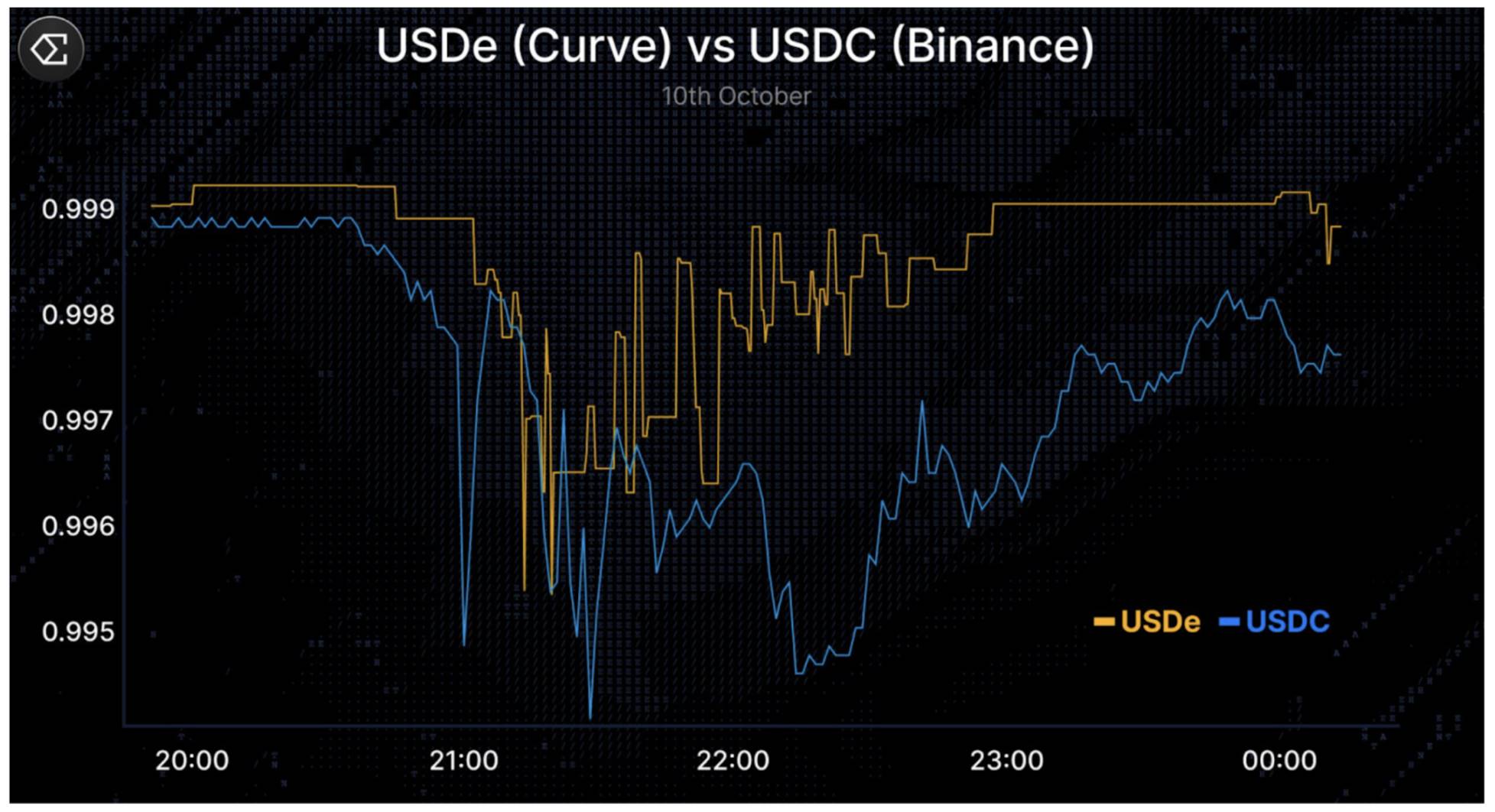

10月10日売却:暗号史上最大の1日清算イベント

2025年10月10日、暗号市場は極端なデレバレッジイベントを経験し、主要CEXおよびDEXの未決済建玉が崩壊する中、数時間で約200億ドルのポジションが清算されました。連鎖的清算の過程で、Binanceのオラクル設計の問題により、USDeはBinance上で一時的に約0.65ドルまで下落し、批判を呼びました。しかし、USDeはCurveなどより流動性の高いオンチェーン取引所ではほぼペッグ価格を維持しており(下図参照)、償還機能も正常に稼働していたことから、これは特定の取引所のミスマッチであり、システミックな脱ペッグではないことが示されました。GuyのX投稿は10月10日イベントを理解する上で非常に優れた資料です。

USDe (Curve) vs USDC (Binance)

これらの2つの出来事において、Ethenaチームは透明性を持ってコミュニケーションを取り、ユーザーファンドの損失はありませんでした。同時に、プロトコルは正常に稼働し、数時間で9桁の償還を処理しました。これらすべてはオンチェーンで検証可能です。このような瞬間は、あらゆるプロトコルのリスク規律を試します。こうしたストレスイベントを大規模に成功裏に管理することは、信頼と信頼性を高めるだけでなく、ブランド価値と防御力を構築し、EthenaのようなDeFiプロトコルにとって強力な護城河となります。

明確にしておくべきは、今後数年間でEthenaプロトコルがさらなるストレステストを受けることは予想されますが、リスクが存在しない、あるいは完全に解消されたと主張しているわけではありません。むしろ、近年記憶に残る最も重大な市場ストレスイベントにおいて、Ethenaが強固な性能と耐性を示したことを強調しています。

価値捕獲

我々は、EthenaがUSDCなどのステーブルコインよりも高い料金率を持つことができると信じています。USDCとは異なり、Ethenaは市場リスクを積極的に管理し、ほとんどの場合ユーザーに高いリターンを共有し、中期的には金利と負の相関を持つ可能性もあり、これらすべてが長期的な価値の捕獲と維持能力を強化しています。

現在ENAトークンは主にガバナンストークンとして機能していますが、価値を蓄積する明確な道筋があると信じています。Ethenaは過去1年間で約4.5億ドルの収益を上げており、これらはすべてENAトークン保有者に還元されていません。

2024年11月に導入された料金スイッチ提案は、価値がENA保有者に流れる前に達成すべきいくつかのマイルストーンを概説しています。これらすべての条件は10月10日の暴落前に満たされていました。現在、唯一目標を下回っている指標はUSDeの流通供給量であり、料金スイッチ活性化前に流通量が100億ドルを超えると予想しています。リスク委員会とコミュニティは現在、料金スイッチの実施詳細を審査中です。

我々の評価では、これらの進展は公開市場から好意的に受け入れられると考えられます。なぜなら、これらはEthenaのガバナンス整合性、長期保有者基盤を強化し、トークンの売却圧力を軽減するためです。

長期成長可能性

それ自体として、Ethenaはすでに暗号分野で最高収益のプロトコルの一つです。

Ethenaはそのリード地位を利用して、ステーブルコイン発行と暗号パーペチュアル取引所の専門知識を活かした一連の新製品ラインを展開しています。これらの製品ラインには以下が含まれます:

-

Ethena Whitelabel:最大のチェーンやアプリケーション向けにステーブルコインを構築する「ステーブルコイン・アズ・ア・サービス」製品。Ethenaは既にmegaETH、Jupiter、SuiなどとSUIGを通じてEthena Whitelabelを展開しています。

-

HyENAおよびEthereal:USDe担保を基盤とする第三者のパーペチュアルDEX。USDeのユースケースを推進しつつ、取引手数料収入をEthenaエコシステムに還元します。どちらも外部の当事者によって構築されていますが、直接的に価値をEthenaに還元しています。

こうした潜在的な製品ラインは、Ethenaが合成ドル分野でのリード地位をさらに確固たるものにすることができます。

Ethena上に構築されるすべての新製品ラインにおいて、Ethenaはこれらの取り組みから生じる経済的利益を享受すべきであり、既に堅調な収益数字と共存することになります。

なぜ我々がEthenaを長期的に楽観視するのか

Ethenaは、長期にわたってTetherとCircleが支配してきたより大きなステーブルコイン市場の中で、独自のニッチを切り開き、合成ドルカテゴリーにおいて明確な市場リーダーとなっています。

ステーブルコインの急増、伝統的資産のトークン化、パーペチュアルDEXの台頭に伴い、Ethenaはこれらの好材料を巧みに捉える独自の立場にあると信じています。世界中のレバレッジ需要が、ユーザーおよび世界各地のフィンテック企業にとって魅力的でアクセスしやすいリターンへと変換されます。

プロトコルの強固なリスク管理文化は、現実世界のストレステストで検証され、一貫して成果を上げており、Ethenaがユーザーおよびパートナーとの間に深い信頼と信頼性を築くのを助けました。

長期的には、Ethenaはその規模、ブランド、インフラを活用して他の製品に拡大し、収益を多様化し、市場ショックに対する強靭性を高めることができます。

成長が最も速い利殖ステーブルコインカテゴリの中で最も速く成長する合成ドルの発行者として、Ethenaは新しいビジネスラインを育成する能力を備えており、暗号分野で最も収益性の高いビジネスである取引所および出入金チャネルに付加的な成長可能性をもたらすだけでなく、USDeの供給量の増加にも寄与できます。

目の前の機会は非常に大きく、長期のENAトークン保有者として、我々は期待に胸を膨らませています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News