ディスカウント率リスクに注意:AAVE、Pendle、EthenaのPTレバレッジ収益フライホイールのメカニズムとリスク

TechFlow厳選深潮セレクト

ディスカウント率リスクに注意:AAVE、Pendle、EthenaのPTレバレッジ収益フライホイールのメカニズムとリスク

AAVE+Pendle+EthenaのPTレバレッジマイニング戦略はリスクフリーな裁定取引戦略ではなく、参加者は客観的に評価し、レバレッジ比率を適切に管理して強制ロスカットを回避する必要があります。

執筆:@Web3_Mario

概要:最近やや多忙のため更新がしばらく滞っておりましたが、今週より再び週次更新を再開いたします。また、皆様からのご支援に心より感謝申し上げます。今週、DeFi分野においてある興味深い戦略が広く注目され議論を集めています。それは、Ethenaのステーキング報酬証明書sUSDeがPendle内で生み出す固定金利証明書PT-sUSDeを収益源とし、AAVEの貸借プロトコルを資金源として金利裁定を行い、レバレッジ収益を得るというものです。Xプラットフォーム上では、いくつかのDeFi KOLもこの戦略に対して比較的楽観的な評価を行っていますが、筆者は現状の市場がこの戦略に潜むリスクの一部を過小評価していると考えます。以下にその所感を諸兄と共有したいと思います。結論から言えば、AAVE+Pendle+EthenaによるPTレバレッジマイニング戦略は無リスク裁定取引ではなく、PT資産の割引率リスクが依然として存在するため、参加者は客観的にリスクを評価し、レバレッジ率を適切に管理して、強制清算を避ける必要があります。

PTレバレッジ収益のメカニズム解説

まず、この収益戦略の仕組みについて簡単に紹介します。DeFiに詳しい方ならご存知かと思いますが、DeFi(分散型金融)は従来の伝統的金融(TradFi)と比べ、スマートコントラクトによって中核機能を実現することで「相互運用性」という大きな優位性を持っています。多くのDeFiエキスパート、いわゆるDeFi Degenの主な活動内容は以下の3つに集約されます。

-

DeFiプロトコル間の金利差を利用した裁定機会を発見すること;

-

レバレッジ資金の調達手段を見つけること;

-

高金利かつ低リスクの収益スキームを発掘すること;

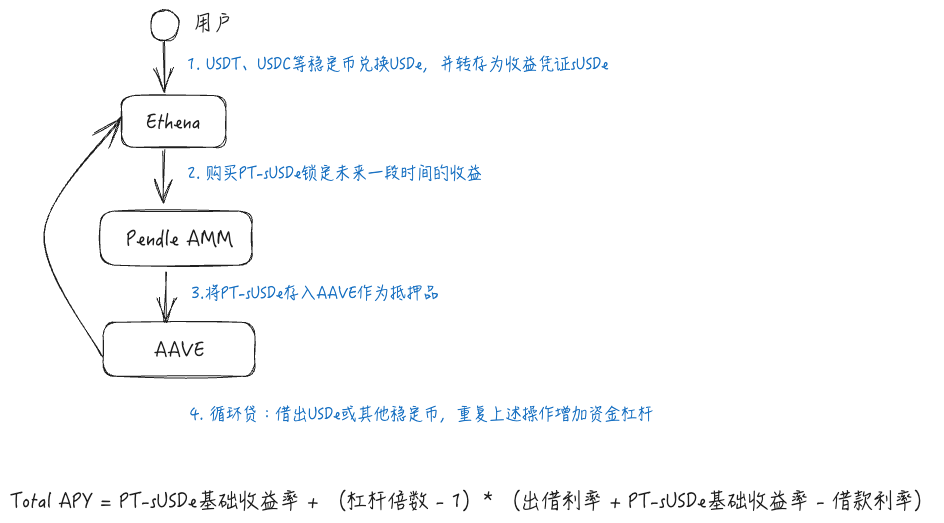

そして、PTレバレッジ収益戦略はこれら3つの特徴を比較的包括的に体現しています。この戦略には3つのDeFiプロトコル、Ethena、Pendle、およびAAVEが関与しています。これらはいずれも現在のDeFi分野で注目されているプロジェクトですが、ここでは簡単な説明にとどめます。まず、Ethenaは収益生成型ステーブルコインプロトコルであり、Deltaニュートラルのヘッジ戦略を通じて、中央集権取引所の永続契約市場における空売り手数料を低リスクで獲得します。好況期には、個人投資家の買い需要が非常に強く、高い手数料を支払う意思があるため、この戦略の収益率は高くなります。sUSDeはその収益証明書です。Pendleは固定金利プロトコルであり、合成資産の仕組みを使って、変動金利の収益証明トークンを、ゼロクーポン債に類似したプリンシパル・トークン(PT)と収益証明(YT)に分割します。将来の金利低下を予想する投資家は、YTを売却する(あるいはPTを購入する)ことで、将来一定期間の金利水準を事前に固定できます。AAVEは分散型貸借プロトコルであり、ユーザーは指定された暗号資産を担保として預け入れ、AAVEから他の暗号資産を借り入れることで、資金のレバレッジ化、ヘッジ、あるいは空売りなどを実現できます。

本戦略はまさにこれらの3つのプロトコルを統合したもので、Ethenaのステーキング報酬証明書sUSDeがPendle内で生み出す固定金利証明書PT-sUSDeを収益源とし、AAVEの貸借プロトコルを資金源として金利裁定を行い、レバレッジ収益を得ます。具体的な流れは以下の通りです。まずユーザーはEthenaからsUSDeを取得し、Pendleプロトコルを通じて完全にPT-sUSDeに交換して金利を固定します。次に、このPT-sUSDeをAAVEに担保として預け入れ、リレーント(循環貸付)によりUSDeまたは他のステーブルコインを借り出し、この一連の操作を繰り返すことで資金のレバレッジを高めます。収益の計算は主に以下の3要素によって決まります。PT-sUSDeの基本収益率、レバレッジ倍率、およびAAVEにおける金利差です。

戦略の市場現状とユーザー参加状況

この戦略の人気急上昇は、最大規模の資金を有する貸借プロトコルAAVEがPT資産を担保として承認したことに由来します。これにより、PT資産のファイナンス能力が解放されました。実際、それ以前にもMorphoやFuildなど他のDeFiプロトコルはすでにPT資産を担保として受け入れていましたが、AAVEはより豊富な貸出可能資金を持つため、より低い借入金利を提供でき、この戦略の収益率を拡大させました。さらに、AAVEの決定には象徴的な意味合いも大きいです。

そのため、AAVEがPT資産をサポートして以降、担保預入額は急速に増加しており、これはDeFiユーザー、特に大型ウォレット(ホエール)ユーザーからの支持を得ていることを示しています。現在、AAVEはPT sUSDe JulyおよびPT eUSDe Mayの2種類のPT資産をサポートしており、総供給量はすでに約10億ドルに達しています。

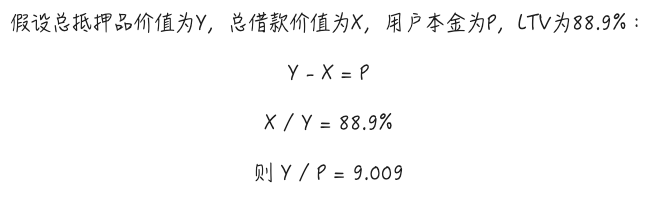

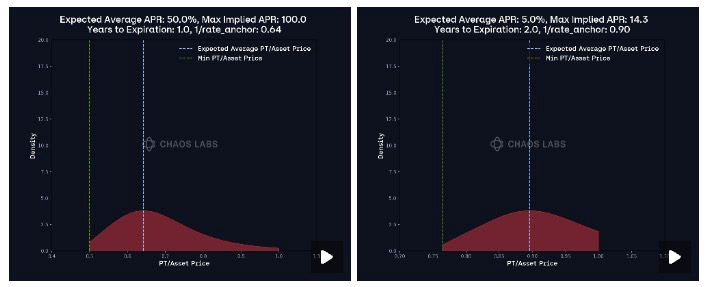

現在利用可能な最大レバレッジ倍率は、E-ModeにおけるMax LTV(ローン・トゥ・バリュー)から算出できます。たとえばPT sUSDe Julyの場合、E-ModeモードでのMax LTVは88.9%です。これはつまり、リレーントを通じて理論上最大約9倍のレバレッジが可能であることを意味します。具体的な計算プロセスは以下の図の通りです。つまり、ガス代、リレーントによるフラッシュローンや通貨交換コストを考慮しない場合、sUSDe戦略の理論上の収益率は60.79%に達する可能性があります。なお、この数字にはEthenaのインセンティブ報酬は含まれていません。

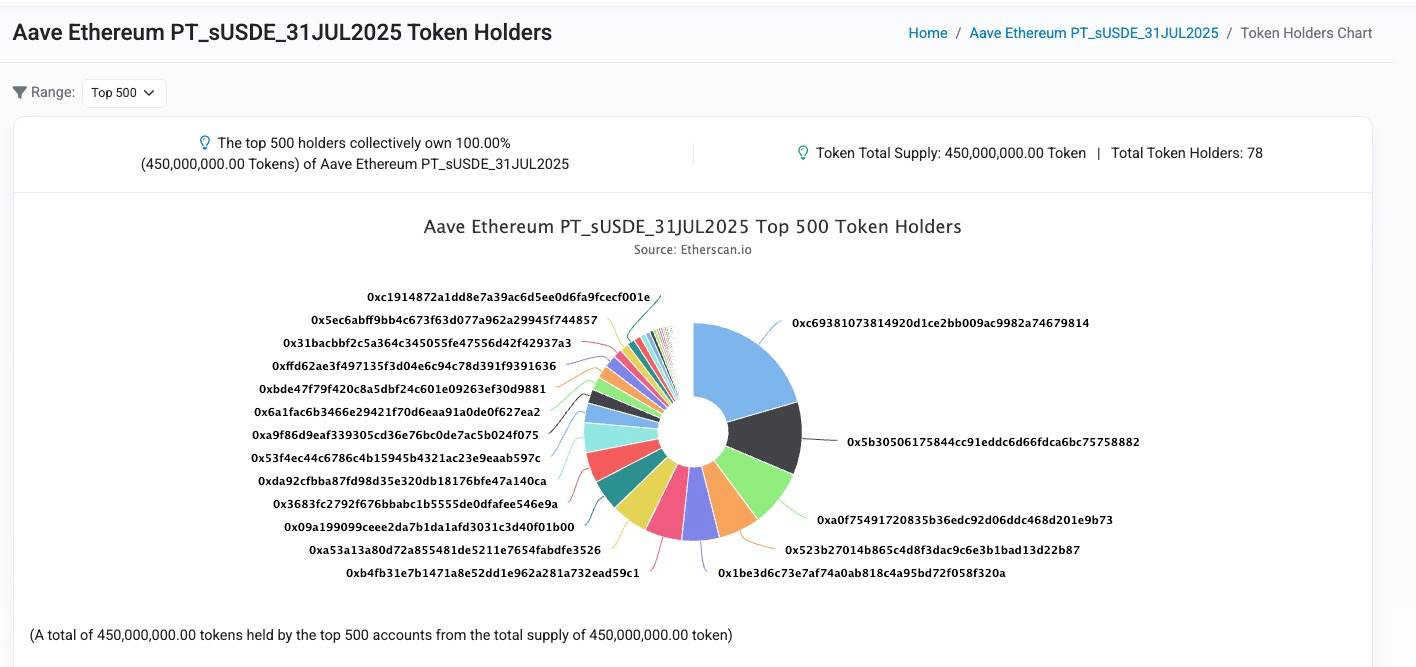

次に実際の参加者の分布を見てみましょう。引き続きAAVE上のPT-sUSDeプールを例に取ります。4.5億ドル相当の総供給量は78人の投資家によって提供されており、ホエールの占める割合が非常に高く、レバレッジも小さくありません。

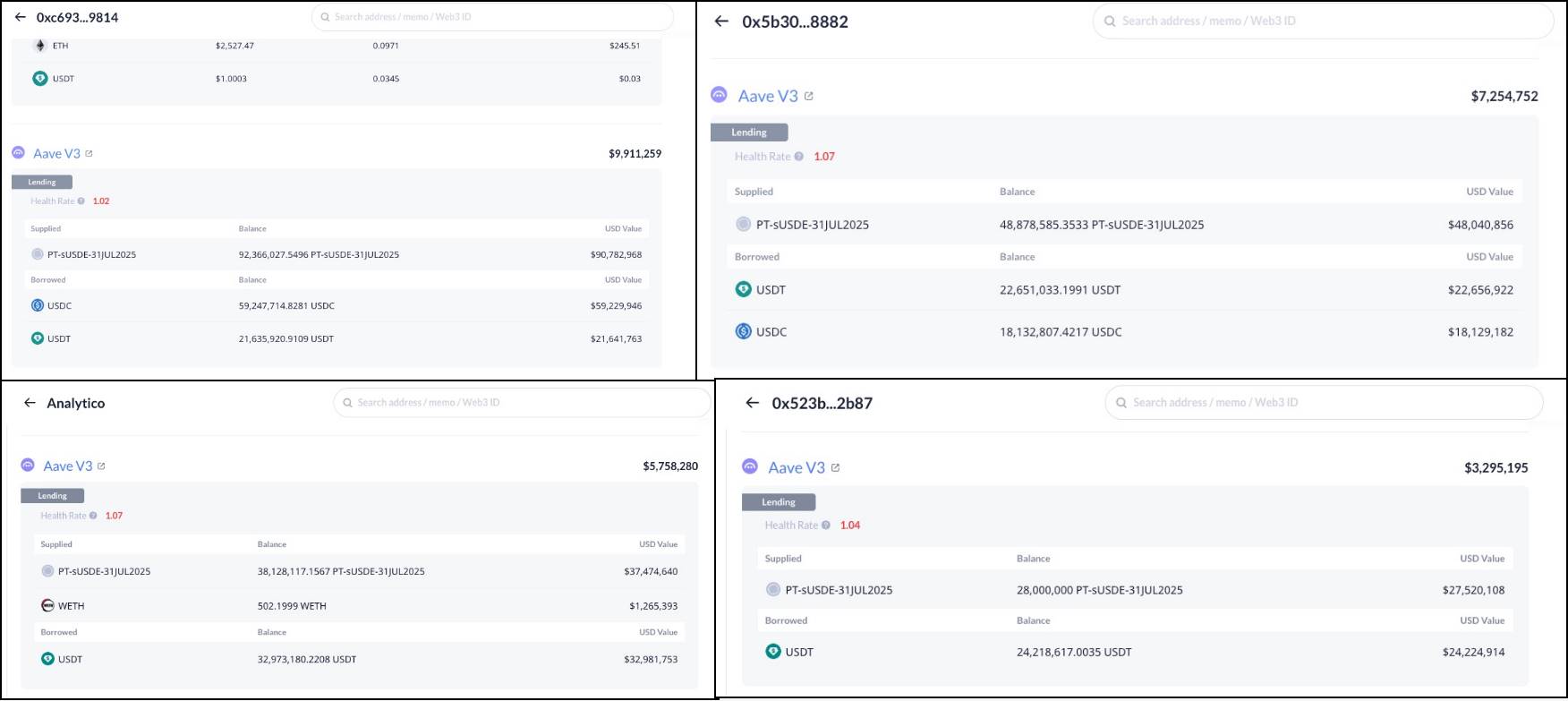

上位4アドレスを見てみましょう。第一位の0xc693...9814アカウントは9倍のレバレッジで、元本は約1000万ドル。第二位の0x5b305...8882アカウントは6.6倍のレバレッジで、元本は約725万ドル。第三位のanalytico.ethは6.5倍のレバレッジで、元本は約575万ドル。第四位の0x523b27...2b87アカウントは8.35倍のレバレッジで、元本は約329万ドルです。

このように、投資家の多くがこの戦略に高い資金レバレッジをかける傾向にあることがわかります。しかし筆者は、市場がやや過度に積極的かつ楽観的すぎると感じており、このような感情とリスク認識の乖離が大規模な強制清算(踏み倒し)を引き起こす可能性があると考えます。以下、この戦略のリスクについて分析していきます。

割引率リスクは軽視できない

多くのDeFi分析アカウントは、この戦略の「低リスク性」を強調し、無リスク裁定戦略とさえ称しています。しかし、実態はそうではありません。レバレッジマイニング戦略のリスクは主に以下の2種類あります。

-

為替レートリスク:担保資産と借入対象の為替レートが下落すると、強制清算リスクが生じます。これは理解しやすく、この過程で担保比率が低下するためです。

-

金利リスク:借入金利が上昇すると、戦略全体の収益率がマイナスになる可能性があります。

多くの分析では、この戦略の為替レートリスクは極めて低いとされています。なぜなら、成熟したステーブルコインプロトコルであるUSDeは市場の試練を経ており、価格のアンカー外れ(デペッグ)リスクは低いため、借入対象がステーブルコインであれば為替リスクは小さいとされます。仮にデペッグが発生しても、借入対象をUSDeにすれば、相対的な為替レートは大きく下落しないということです。

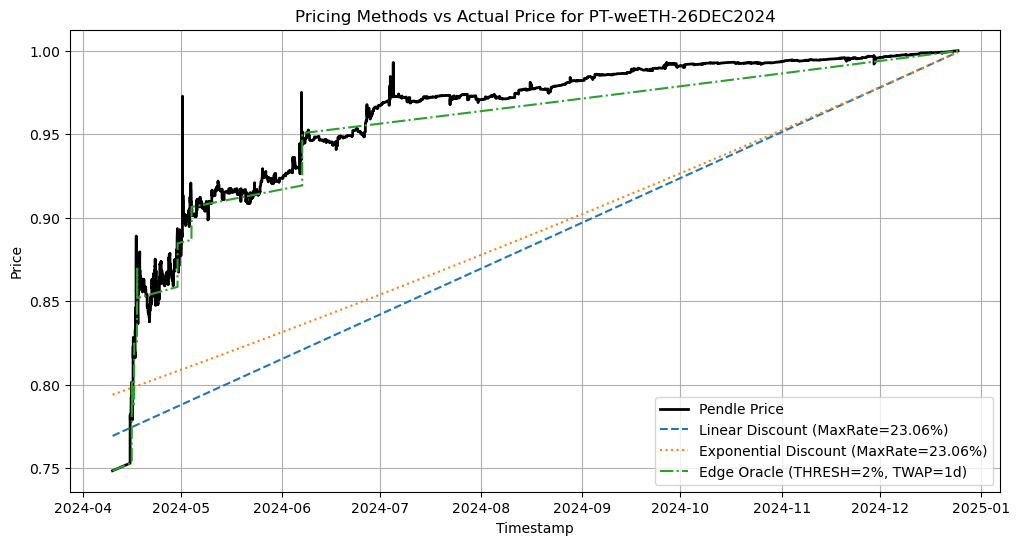

しかし、この判断はPT資産の特殊性を見落としています。貸借プロトコルにとって最も重要な機能の一つは、不良債権を回避するために迅速な強制清算を行うことです。しかし、PT資産には有効期限があり、有効期間中に元本を早期に回収したい場合は、Pendleが提供するAMM二次市場で割引取引を行うしかありません。したがって、取引はPT資産の価格に影響を与え、つまりPTの収益率に影響を与えるため、PT資産の価格は取引のたびに変動しますが、おおむね1に近づいていく方向となります。

この特性を確認した上で、AAVEのPT資産価格オラクル設計案を見てみましょう。実際、AAVEがPT資産をサポートする前は、この戦略は主にMorphoをレバレッジ資金源として利用していました。Morphoでは、PT資産の価格オラクルに「PendleSparkLinearDiscountOracle」と呼ばれる設計を採用しています。簡単に言うと、Morphoは債券の償還期間中、PT資産は原資産に対して固定金利で収益を得ると仮定し、市場取引による金利変動の影響を無視しています。つまり、PT資産の原資産に対する為替レートは線形的に継続的に増加すると見なされるため、為替リスクは自然に無視されます。

しかし、AAVEはPT資産のオラクル方式を検討する過程で、この方法は良い選択ではないと判断しました。なぜなら、この方式ではPT資産の償還期間中に収益率が固定され調整不能となるため、市場取引やPT資産の基盤収益率の変化が価格に反映されず、短期間に市場の金利上昇期待が高まったり、基盤収益率に構造的な上昇トレンドが出たりした場合(例えばインセンティブトークン価格の急騰、新たな報酬分配スキームなど)、Morpho内のPT資産オラクル価格が実勢価格を大幅に上回るリスクがあり、それが不良債権の原因となる可能性があるためです。このリスクを低減するため、Morphoは通常、市場金利よりもはるかに高い基準金利を設定します。つまり、PT資産の価値を意図的に引き下げ、より余裕のある価格変動空間を設けるのですが、これにより資金利用率が低下する問題が生じます。

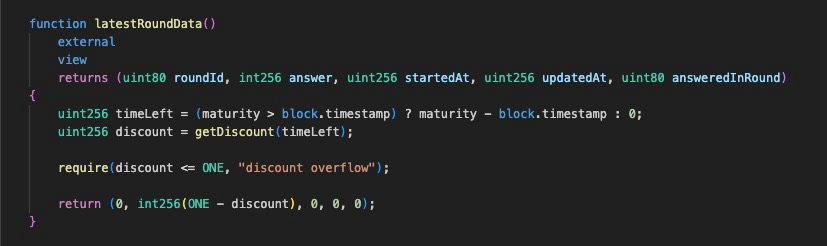

AAVEはこの問題を最適化するため、オフチェーンでの価格付けソリューションを採用し、オラクル価格がPT金利の構造的変化にできるだけ追随しつつ、短期的な市場操作リスクを回避できるようにしています。技術的詳細についてはここでは深入りしません。AAVEのフォーラムにはこの問題に関する専門的な議論があり、興味のある方はX上で筆者と議論いただけます。ここでは、AAVEにおけるPTオラクルの価格追随効果の一例を示します。AAVEでは、オラクル価格は区分関数のように振る舞い、市場金利に追随します。これはMorphoの線形価格モデルと比べ、より高い資金効率を持ち、不良債権リスクも比較的緩和されています。

つまり、PT資産の金利に構造的な調整が生じたり、短期間に市場が金利変動に対して一方向の見通しを持つ場合、AAVEのオラクルはそれに追随するため、この戦略には割引率リスクが存在することになります。つまり、何らかの理由でPT金利が上昇すれば、PT資産価格は下落し、この戦略の高レバレッジは強制清算リスクを招く可能性があります。したがって、リスクとリターンのバランスを適切に取るためには、AAVEのオラクルがPT資産をどのように価格付けしているかを正しく理解し、レバレッジを合理的に調整する必要があります。以下にいくつかの重要な特徴を列挙し、皆様の考察の参考としたいと思います。

1. PendleのAMMメカニズム設計では、時間の経過とともに流動性が現在の金利に集中していくため、市場取引による価格変動は徐々に不明確になり、スリップページが小さくなります。つまり、償還日が近づくほど、市場行動による価格変動は小さくなります。この特性に対応して、AAVEオラクルは「heartbeat(ハートビート)」という概念を導入しており、これは価格更新頻度を表します。償還日が近づくほどheartbeat値は大きくなり、更新頻度は低くなります。つまり、割引率リスクは低くなるということです。

2. AAVEオラクルは、1%の金利変動を価格更新のもう一つの調整因子としています。市場金利とオラクル金利の間に1%以上の乖離が生じ、その乖離がheartbeat時間を超えて持続した場合、価格更新がトリガーされます。このメカニズムにより、強制清算を回避するためのタイムウィンドウが確保され、戦略使用者は金利変動を常に監視し、適切にレバレッジを調整することが求められます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News