トークンエコノミーモデルに潜む「迷路のような」常套手段を解明、チップ構造の透明性こそが正解である

TechFlow厳選深潮セレクト

トークンエコノミーモデルに潜む「迷路のような」常套手段を解明、チップ構造の透明性こそが正解である

透明性を最優先に確保する。

著者:0xLouisT

翻訳:TechFlow

トークノミクス・シリーズ

ギリシャ神話において、迷宮(ラビリンス)は人間の体を持ち、牛の頭を持つ怪物ミノタウロスを閉じ込めるために作られた。王ミノスはその恐ろしい怪物を恐れ、天才工芸師ダイダロスに依頼して、誰も脱出できないほど複雑な迷宮を設計させた。しかし、アテナイの王子テセウスがダイダロスの助けを得てミノタウロスを殺害したとき、ミノスは激怒した。そして復讐として、ダイダロスとその息子イカロスを、彼自身が設計した迷宮の中に幽閉したのである。

確かにイカロスの傲慢さが悲劇を招いたが、彼らの運命を真に設計したのはダイダロス自身だった――もし彼がいなければ、イカロスはそもそも閉じ込められることもなかった。この神話は、現在の暗号資産サイクルでよく見られる「隠されたトークン取引」と驚くほど一致している。本稿では、内部関係者(ダイダロスのような存在)が巧みに構築する、まるで迷宮のような取引構造について明らかにする。こうした構造により、多くのプロジェクト(イカロスのような存在)は初めから失敗が約束された運命を背負うことになるのだ。

バックドア・トークン取引(Backdoor Token Deals)とは何か?

高FDVのトークンが注目を集めており、その持続可能性や影響を巡る議論が続いている。しかし、こうした議論の中でもなお、あまり語られない闇の領域がある:それが「バックドア・トークン取引」である。これらは少数の市場参加者によって、オンチェーンには現れないオフチェーン契約や付随合意を通じて成立される。通常は隠蔽されており、ブロックチェーン上からはほとんど識別不可能だ。あなたが内部関係者でない限り、こうした取引の存在に気づくことはまずないだろう。

最近の記事で@cobieは「ゴーストプライシング(幽霊的価格決定)」という概念を提唱し、真の価格発見が今やプライベートマーケットで起きていることを指摘した。これを踏まえ、私はさらに「ゴースト・トークノミクス(幽霊的トークノミクス)」という概念を導入したい。これは、オンチェーンで見えるトークノミクスが、実際のオフチェーンでのトークノミクスと比べて歪曲され、不正確に映っている現象を説明するものだ。あなたがオンチェーンで目にしているものは、一見するとトークンの真の「資本テーブル」のように見えるかもしれないが、それは誤解を招く。実態を正確に反映しているのは、むしろその「幽霊的」なオフチェーンバージョンなのである。

トークン取引にはさまざまな形態があるが、私が見つけてきた一般的なパターンは以下の通りだ:

-

アドバイザー割当:投資家がアドバイザリー業務を通じて追加のトークンを獲得するもので、通常はチームまたはアドバイザー枠に含まれる。だが実際には、これにより投資家はコストを下げられる一方で、提供するアドバイスはわずかしかないことが多い。初期投資額の5倍ものトークンをアドバイザー報酬として受け取るケースもあり、公式評価額に対して実質的な取得コストが80%も低下することになる。

-

マーケットメイキング割当:中央化取引所(CEX)での流動性供給のために、一部のトークン供給が確保される。これは流動性向上に役立つが、マーケットメーカーや同時にプロジェクトの投資家でもある場合、利益相反が生じる。彼らはマーケットメイキング用に割り当てられたトークンを使って、ロックされている他の保有分をヘッジすることが可能になるのだ。

-

CEX上場支援:トップCEX(BinanceやBybitなど)への上場を果たすため、プロジェクト側はマーケティング費や上場費用を支払う必要がある。投資家がこうした上場プロセスを支援した場合、成果に応じて追加報酬(最大で総供給量の3%)を受け取ることがある。@CryptoHayesが最近発表した詳細な分析によれば、こうした費用は総供給量の16%にも達する可能性があるという。

-

TVLレンタル:流動性を提供する大口(ホエール)や機関投資家は、しばしば特別な高利回りを享受できる。一般ユーザーが20%の年率(APY)に満足する中、特定のホエールは財団との非公開契約により、静かに30%のリターンを得ていることもある。初期の流動性確保としては肯定的かつ必要な手段とも言えるが、こうした取引はトークノミクスの中でコミュニティに開示されるべきだ。

-

OTCラウンド:一般的であり、本質的に悪ではないが、OTCラウンドはしばしば透明性に欠ける。なぜならその条件が公表されないことが多いためだ。特に大きな影響を及ぼすのがいわゆるKOLラウンドであり、トークン価格の火付け役となる。ある主要なL1プロジェクト(名前は伏せる)は最近、この戦略を採用した。大手Twitter KOLたちには大幅な割引(約50%)と短期間のロック期間(6か月間の線形ロック)という極めて好条件の取引が提供され、彼らがそのトークンを「次の[L1]キラー」として宣伝するインセンティブが与えられた。疑問があれば、真実を見抜くための便利なKOL 翻訳ガイドを参照してほしい。

-

ロック解除されたステーキング報酬の売却:2017年以降、多くのPoSネットワークでは、既に譲渡可能となったトークンをステーキングしつつ、まだ譲渡不可の報酬を受け取れるようになっている。こうした報酬がロック解除可能であれば、早期投資家はより早く利益を確定できることになる。@gtx360ti と @0xSisyphus は最近、CelestiaやEigenの事例を挙げてこれを指摘している。

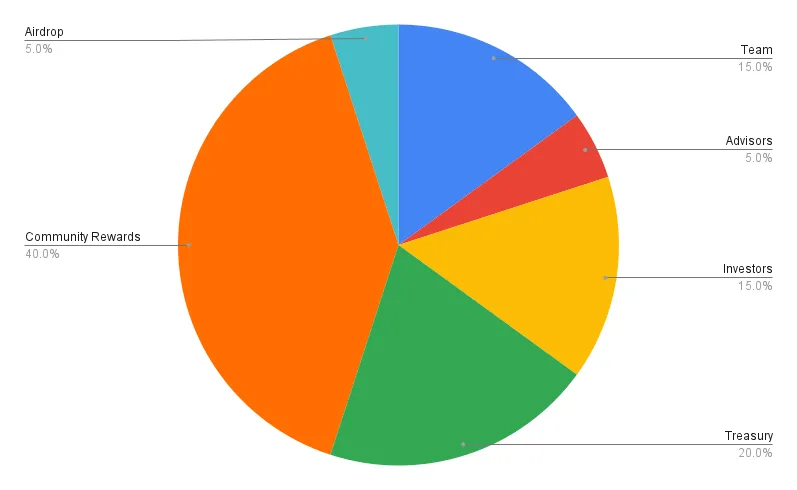

こうしたトークン取引は「ゴースト」トークノミクスを生み出す。コミュニティの一員として、以下のようなトークノミクス図表を見て、「バランスが取れていて透明性がある」と思うかもしれない(図表およびデータは参考用)。

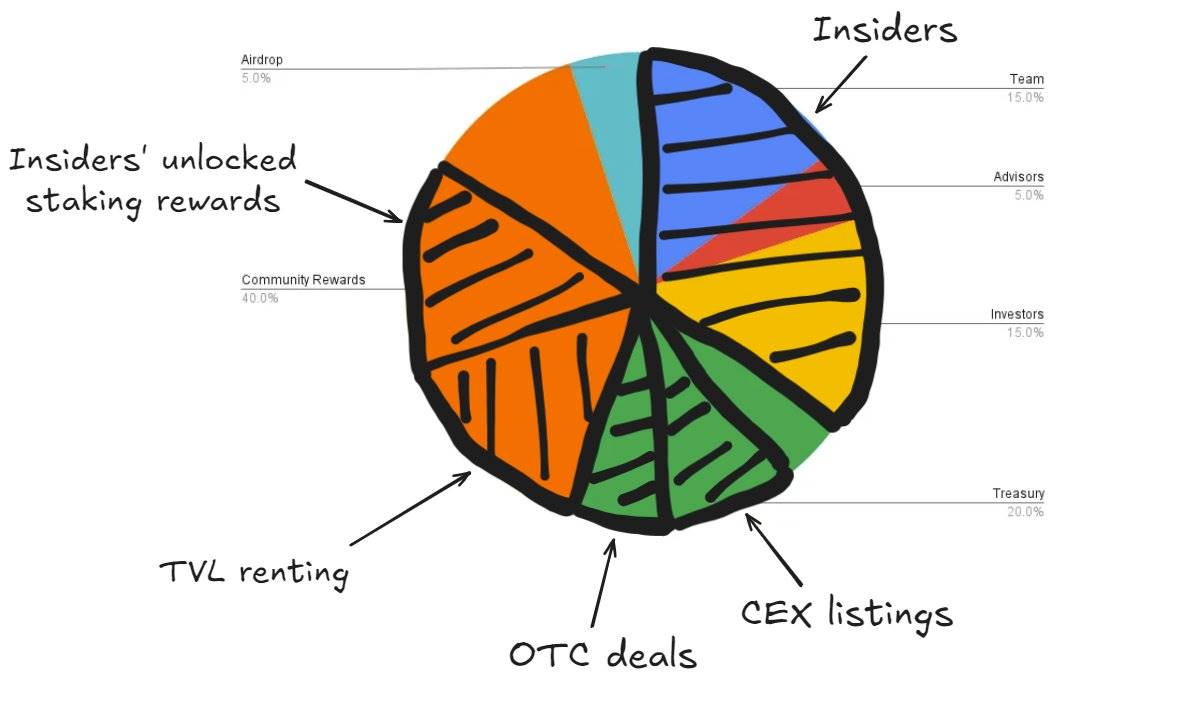

しかし、表面下にある隠されたゴースト取引を可視化すれば、実際のトークノミクスはこのようなパイチャートのようになり、コミュニティに残るのはほとんど何もなくなってしまう。

まるでダイダロスが自らの牢獄を設計したように、こうした取引構造は多くのトークンの運命を最初から決定づけてしまう。内部関係者たちは自らのプロジェクトを、不透明な取引という迷宮の中に閉じ込め、結果としてトークン価値が四方八方から漏れ出してしまっているのだ。

どうやってここまで来たのか?

ほとんどの市場の非効率性と同様、この問題も需要と供給の深刻な不均衡に由来している。

2021~2022年のベンチャーキャピタル(VC)ブームにより、大量のプロジェクトが市場に流入した。多くのプロジェクトが3年以上待ってようやくトークンをリリースするが、今はそれらすべてが狭き門を争って、冷ややかな市場環境の中でTVLや注目を集めようとしている。もう2021年ではないのだ。

需要が供給に追いつかない。新規上場する大量のトークンを消化できるだけの買い手が存在しない。同様に、すべてのプロトコルが資金を集めてTVLを獲得できるわけではないため、TVLは希少で競争の激しいリソースとなっている。多くのプロジェクトは自然な製品市場適合(PMF)を見つけられず、持続可能な魅力の不足を補うために、過剰にトークンインセンティブを利用して人工的にKPIを膨らませる罠に陥っている。

現在、プライベートマーケットが主な活発な取引先となっている。小口投資家(リテール)が撤退する中、大多数のVCやファンドは十分なリターンを得られず、利益圧迫が進んでいる。これにより、彼らは資産選定ではなく、トークン取引を通じてリターンを創出せざるを得なくなっているのだ。

トークン配布も依然として大きな課題である。規制上の障壁により、小口投資家へのトークン配布は事実上不可能に近く、チームの選択肢は限られており、主にエアドロップや流動性インセンティブに頼らざるを得ない。ICOやその他の方法でトークン配布の課題を解決しようとしているチームは、ぜひ私たちまでご連絡ください。

まとめ

関係者にインセンティブを与え、プロジェクトの発展を加速させるためにトークンを使うこと自体に問題はない。これは強力なツールとなり得る。真の問題は、トークノミクスにおけるオンチェーン透明性の完全な欠如にある。

以下は、暗号資産の創業者が透明性を高めるために実行できる重要な提言である:

-

VCにアドバイザー割当を与えない:投資家は追加のアドバイザー割当なしでも、企業にとって完全な価値を提供すべきである。追加のトークンが必要な投資家ならば、プロジェクトに対する信頼が不足している可能性が高い。本当にそんな人物を株主に迎えたいだろうか?

-

マーケットメイキングは商品化されている:マーケットメイキングサービスはすでに商品化されており、適正価格で提供されるべきだ。高額な報酬を支払う必要はない。創業者がこの分野をより深く理解できるよう、私はガイドを作成した。

-

調達と無関係な運営業務を混同しない:資金調達のフェーズでは、企業価値を高めてくれる資金や投資家を見つけることに集中すべきだ。この段階でマーケットメーカーやエアドロップの話を持ち出さないこと。そうした事項については、早期に契約を結ばないでほしい。

-

オンチェーンでの透明性を高める:オンチェーンのトークノミクスは、実際のトークン分配を忠実に反映すべきである。初期段階で、異なるウォレットにトークンを透明に分配し、トークノミクス図表を正確に再現する。たとえば、チーム、アドバイザー、投資家などそれぞれの割当を代表する6つの主要ウォレットを確立する。以下のチームに積極的に連絡を取ろう:

-

@etherscan、@ArkhamIntel、@nansen_ai:関連ウォレットのラベリングを実施。

-

@Tokenomist_ai:ロックアップスケジュールの提供。

-

@coingecko、@CoinMarketCap:流通供給量とFDVの正確性を確保。

-

L1/L2/appchainの場合は、独自のブロックエクスプローラーが直感的で使いやすいことを確認。

-

オンチェーンのロックアップ契約を使用する:チーム、投資家、OTC、あるいはあらゆる種類のロックアップについて、スマートコントラクトを通じてオンチェーンで透明かつ自動的に実行されることを保証する。

-

内部者のステーキング報酬をロックする:ロックされたトークンのステーキングを許可する場合でも、少なくともステーキング報酬はロックされるようにすべきだ。この取り組みに関する私の見解はこちら。

-

製品に集中し、CEX上場は無視する:Binance上場にあまりこだわらないこと。それはあなたの問題を解決したり、ファンダメンタルズを改善したりはしない。例として@pendle_fiがある:DEX上で長年にわたり取引され、PMFを達成した後、容易にBinance上場を果たした。製品開発とコミュニティ育成に集中せよ。一度ファンダメンタルズが固まれば、CEX側からより有利な条件で上場を申し入れてくるようになる。

-

必要でない限り、安易にトークンインセンティブを使わない:安易にトークンをばらまいていると感じたら、それは戦略やビジネスモデルに問題がある可能性が高い。トークンは貴重なリソースであり、特定の目的に慎重に使うべきだ。成長ツールとしては有効だが、長期的な解決策ではない。トークンインセンティブを計画する際は、自分に問いかけてみよう:

-

これらのトークンで、どのような具体的で定量可能な目標を達成したいのか?

-

インセンティブが停止した後、この指標はどう変化するか?

インセンティブ停止後に数値が50%以上下落すると考えるなら、そのトークンインセンティブ計画には問題がある。

この記事で伝えたい唯一の核心は:透明性を最優先することだ。

誰かを非難しようとしているわけではない。私の目的は、真正面からの議論を呼び起こし、透明性を促進し、偽りのトークン取引を減らすことにある。私は心から、これが時間とともに業界を強化すると信じている。

次回のトークノミクス・シリーズでは、包括的なトークノミクスガイドラインと評価フレームワークについて深掘りする予定だ。ぜひご期待いただきたい。

再びトークノミクスを透明なものにし、ダイダロスの迷宮から抜け出そう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News