暗号資産市場は本当にブルマーケットにあるのか?

TechFlow厳選深潮セレクト

暗号資産市場は本当にブルマーケットにあるのか?

真のブルマーケットはまだ到来していないかもしれない。

執筆:NingNing

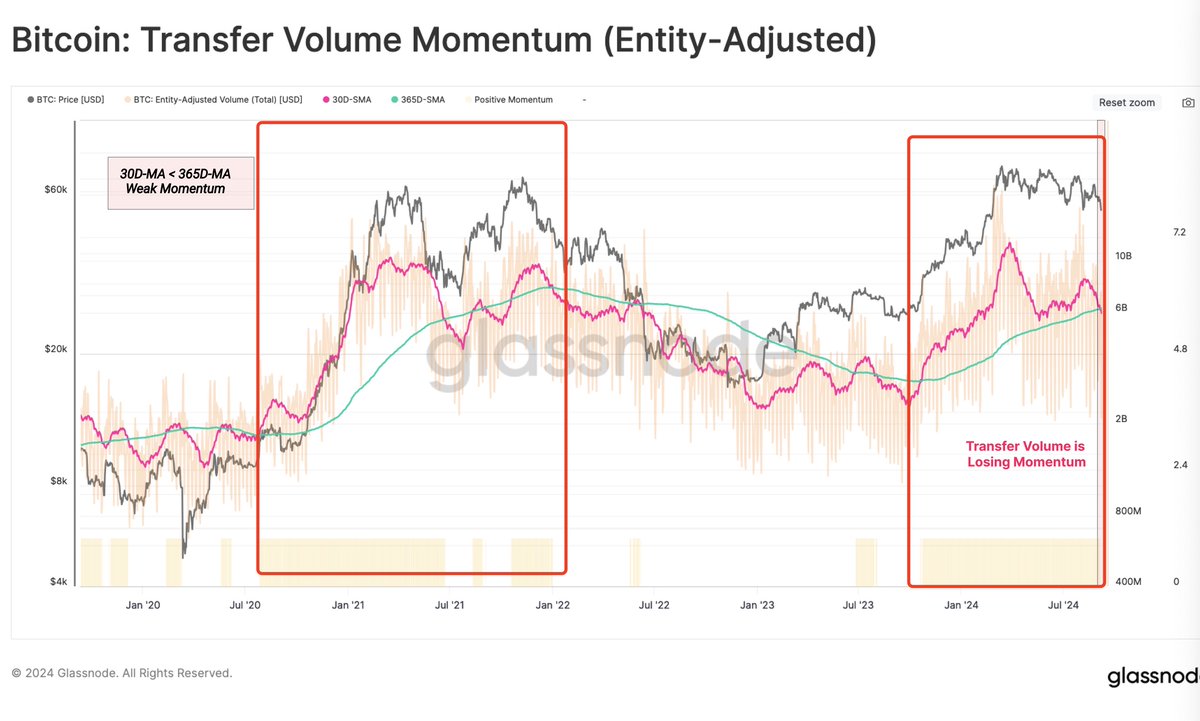

Glassnodeの最新週報に掲載されたビットコインチェーン上のTx Volume(取引量)チャートは非常に紛らわしい。2023年10月以降のTx Volumeの30日SMA構造は、2020年10月から2021年9月までのものと強い類似性があり、「我々はすでにスーパーバブル相場にあり、その半ばまで来ている」という結論を導き出してしまう投資家もいるだろう。

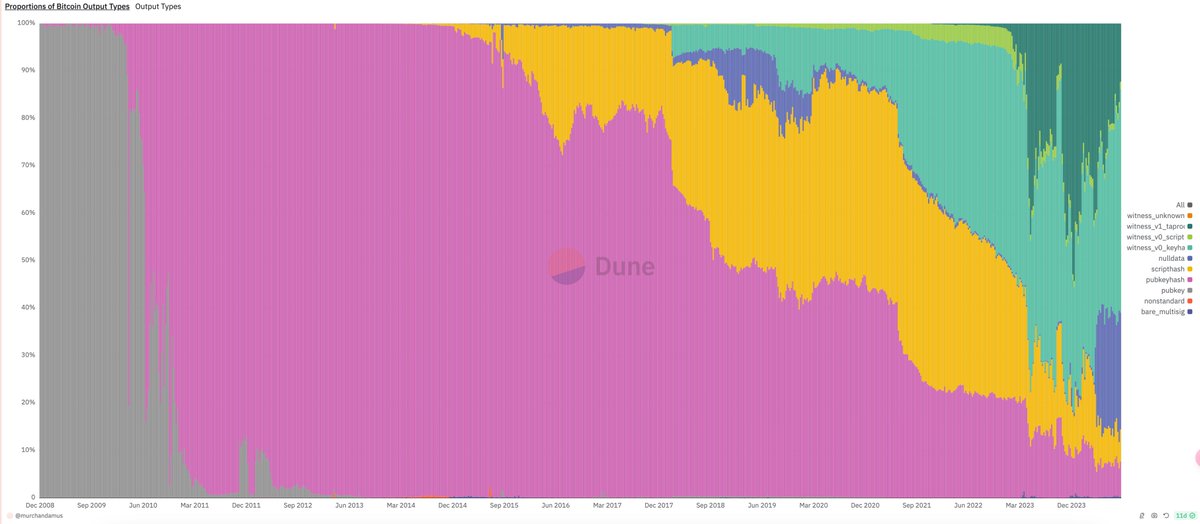

このチャートが誤解を招く理由は、比較対象としているTx Volumeの構造自体が大きく変化している点にある。2023年以降、インスクリプションやルーン関連のTaproot Witness TXが急速に増加しており、ピーク時にはTx Volume全体の41.8%を占めるまでになっている。これは前回のサイクルには存在しなかった現象である。

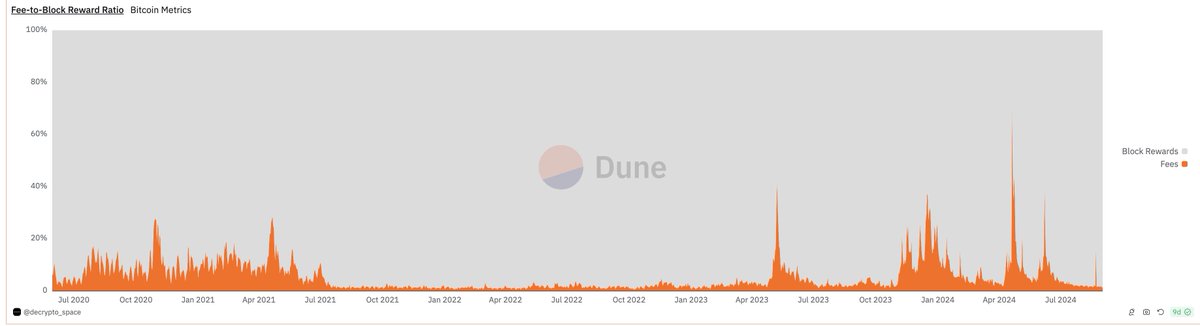

このことは、ビットコインマイナーの手数料の変化グラフからも裏付けられる。インスクリプション/ルーンのブーム期間の影響を除けば、2023年以降の手数料のベースラインは、2020年3月から2021年7月のバブル期とは比べ物にならないほど低く、2022年のベアマーケット期よりわずかに高い程度に過ぎない。

つまり、2023年10月から2024年3月にかけて経験したいわゆる「ブルマーケット」は、真のスーパーバブルではなく、2つの季節的上昇局面(秋の相場+春の相場)と新規資産発行ブームが重なった結果生まれた相場だったということだ。

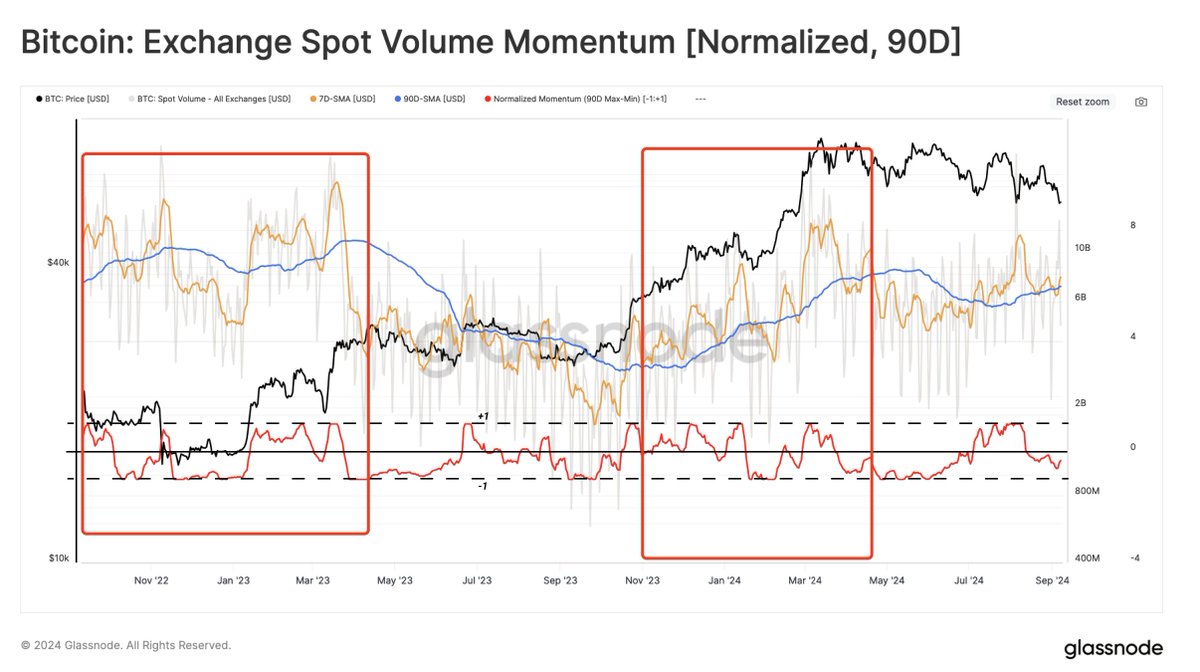

2022年11月以降の取引所における現物取引量のトレンドもこれを裏付けている。図の通り、明確な季節的変動はあるものの、長期的な上昇トレンドは見られない。

まとめると、「半減期=バブル」「4年周期でブルマーケット」という神話は、今年、すでに否定された。この神話が生まれた背景には、ビットコインの半減期と米連邦準備制度(FRB)の金融政策サイクルとの高度な一致がある。ビットコインはサブプライム危機時代に誕生したため、過去4年ごとの供給減少タイミングが、ちょうどFRBの利下げサイクル末期、すなわち美林時計の回復期と一致してきたのである。

しかし今回は、FRBの金融政策サイクルが約1年遅れたことで、2024年は半減年でありながら、スーパーバブルではなく季節的上昇のみに留まった。とはいえ、これに対して悲観する必要はない。2024年にスーパーバブルが来なかったということは、むしろその分、スーパーバブルが2025年~2026年に到来する可能性が高いということだからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News