「牛相なし?」DeFiベテランリサーチャーがデータから市場の現状を読み解く

TechFlow厳選深潮セレクト

「牛相なし?」DeFiベテランリサーチャーがデータから市場の現状を読み解く

市場のセンチメントが不安定な局面にあるため、集中力を保ち、データに注目し、市場のノイズに惑わされないでください。

翻訳:TechFlow

正直に言いますと、2023年半ば以降ずっと私は強気でしたが、最近になってその自信が揺らぎ始めました。実はこれは良い兆候で、市場が回復に向かっている証拠です。また、暗号資産業界のベテランたちからも、ETHの最近の弱含みを懸念するDMが増えてきました。これもまた、皮肉な逆指標と言えるでしょう。3月には「典型的な4年周期に従う」というのが市場のコンセンサスでした。あまりにも単純すぎる予想でしたが、実際にそうはなりませんでした。しかし、現状は一体どれほど深刻なのでしょうか? 私はTwitterのバブルから一歩離れて、データ自体を直接確認したいと思います。以下は、現在の市場位置を把握し、次に起こる変化に備えるためのいくつかのデータポイントです。

米国ISM製造業景気指数

一見奇妙な出発点に思えるかもしれませんが、説明させてください。1年前、あるポストでDelphi Digitalが次回の上昇相場の触媒について共有しました。過去の予測を見直すことで重要な教訓を得ることができます。

彼らの分析では、「ヘビー級」と「ライト級」のナラティブが次のサイクルを主導すると詳細に説明されています。

ヘビー級には、FRBの流動性サイクル、戦争、新たな政府政策などが含まれます。彼らはGrayscaleが裁判で勝利し、BTC ETFの承認につながると正確に予測しましたが、ETH ETFもそれに続くとは予想していませんでした(他の多くの人々も同様でした)。

また、SOLの急騰、AIトークンの登場、memeコインの支配なども的中させています。ここには大きな敬意を表します。

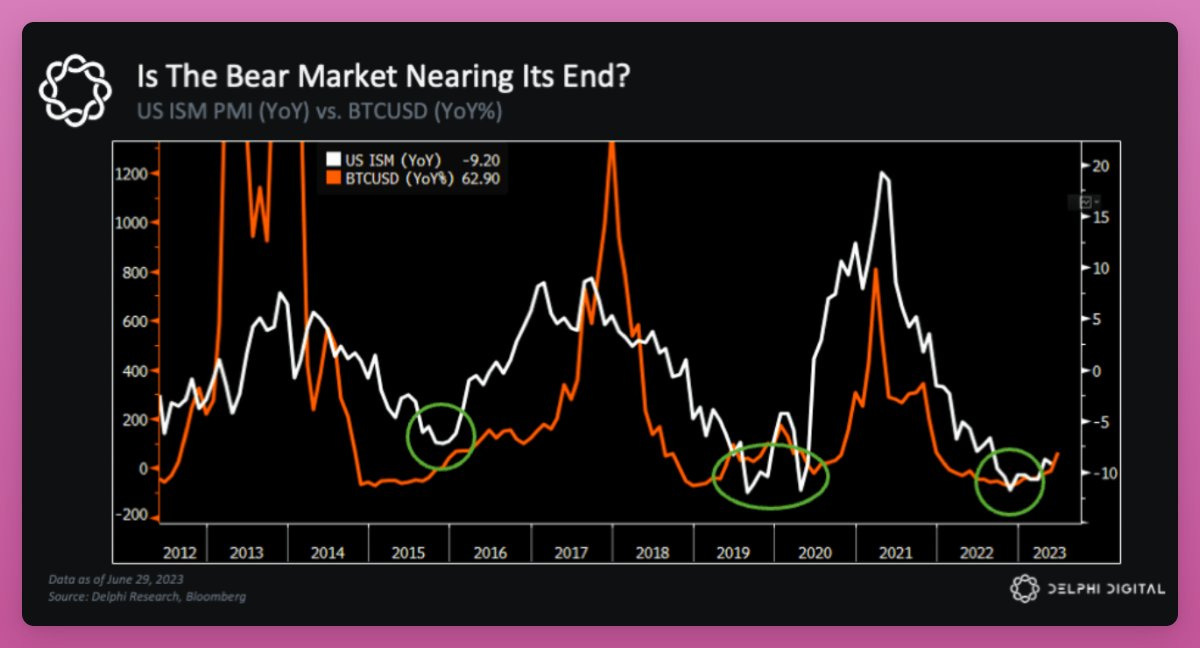

ただし、彼らが他よりも優れていた点が一つあります。以下のチャートをご覧ください。

彼らはこう述べています。「米国ISM指数は資産価格のトレンドを予測する最良の指標の一つであり、現在は2年間続いた下降トレンドの底に近づいている。株式市場はすでにこの動きに反応し始めている……」

「驚くべきことに、ISMはピークとボトムのタイミングを含め、過去のサイクルの軌道を極めて正確に追跡している。3.5年ごとに、まるで時計のように繰り返される。」

彼らは正しくISMがBTC価格を予測できることを指摘しました。しかし最大の問題は、米国ISM製造業指数が2024年に上昇トレンドを反転させ、下落を始めたことです。

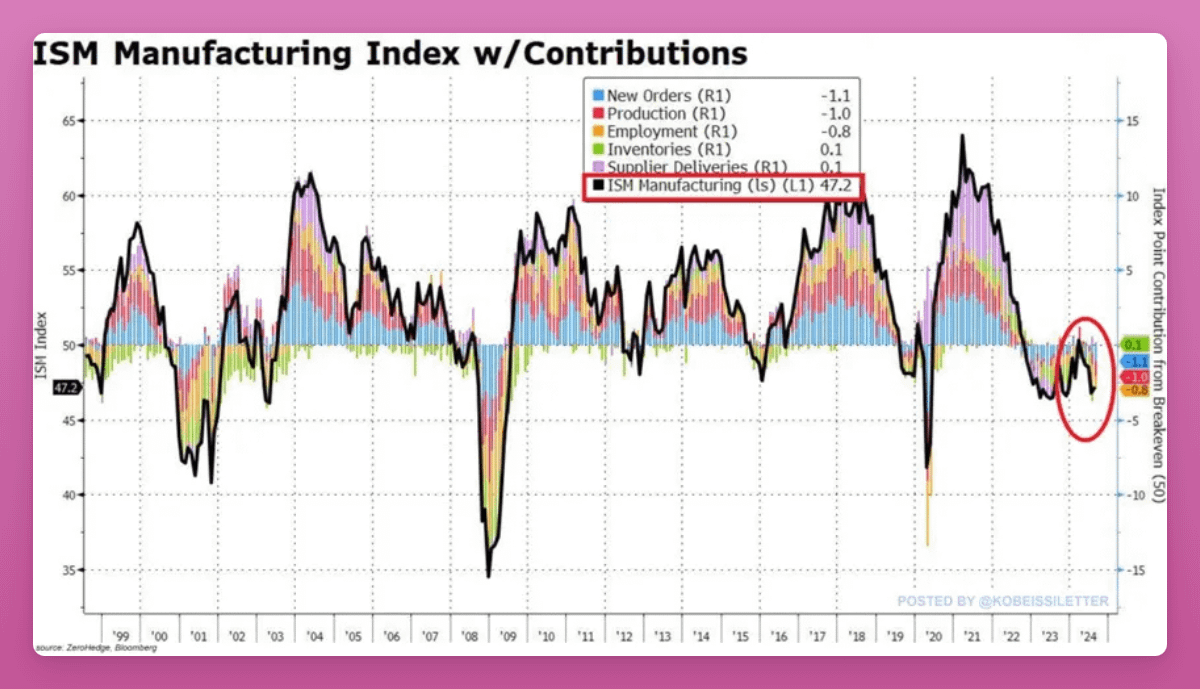

米国の製造業は5ヶ月連続で収縮しており、指数は47.2まで低下しています。ISM製造業PMIは前月予想の47.5を下回りました。出典:The Kobeissi Letter。

米国ISM指数は、経済感情、リスク許容度、ドル高・安の強弱を通じて暗号資産市場に影響を与えます。弱い指数はリスク投資の減少や売却を促し、強い指数は市場信頼感を高めます。

さらに、インフレや金融政策の期待にも影響を与え、金利の上昇やドル高は通常、暗号資産にとってネガティブな影響を及ぼします。

もし米国ISMが資産価格を予測する最良の指標の一つであるなら、上昇反転のチャンスを捉えるためにも、そのトレンドを注視する必要があります。

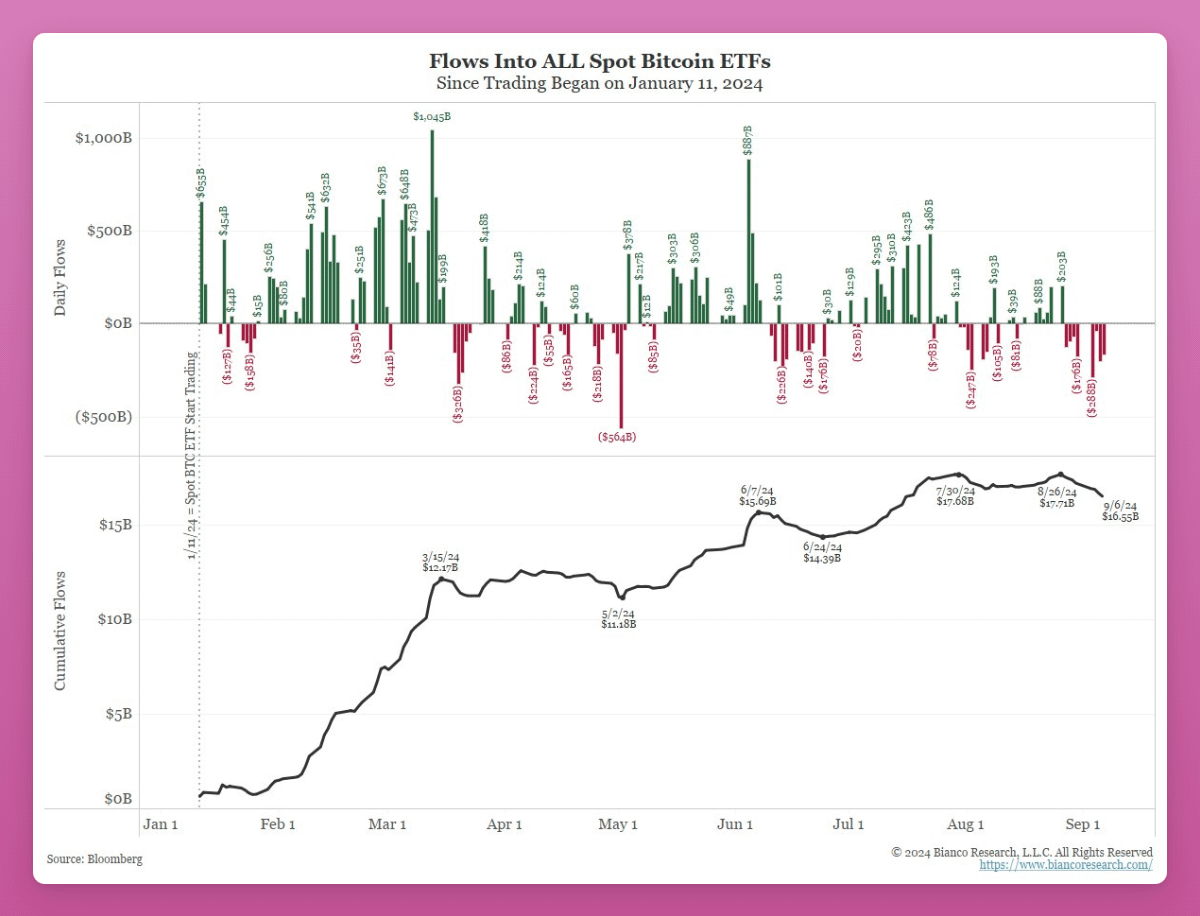

暗号資産ETF

新興のETFたちは厳しい局面に直面しています。

過去9日間のうち8日で、BTC ETFは合計10億ドルの資金流出を記録しました。これはETF導入以来、最も長期間にわたるマイナス流入期間です。

状況はさらに悪化しています。

金曜日の現物BTC終値は52,900ドルで、ETF保有者は歴史的な22億ドルの含み損(損失率16%)を抱えることになりました。記事執筆時点ではやや改善していますが、Jim Bianco氏によればこれが事実です。

彼はまた、ETFの買い手は機関投資家やベビーブーマーではなく、平均取引額12,000ドルの小規模な「観光客」のような個人投資家であるとも指摘しています。

暗号系クオンツ分析によれば、現物BTC ETFへの流入の多くは、チェーン上で保有していた人々が伝統的金融口座に戻した資金であり、暗号市場への「新規」資金流入は非常に限られています。

参加している機関の多くは、金利差益(ファンドレート)を狙った裁定取引を行うヘッジファンドであり、方向性のある投資を行っていません。財務アドバイザーの関心は薄いのです。

つまり、ベビーブーマー層はまだ参入していません。

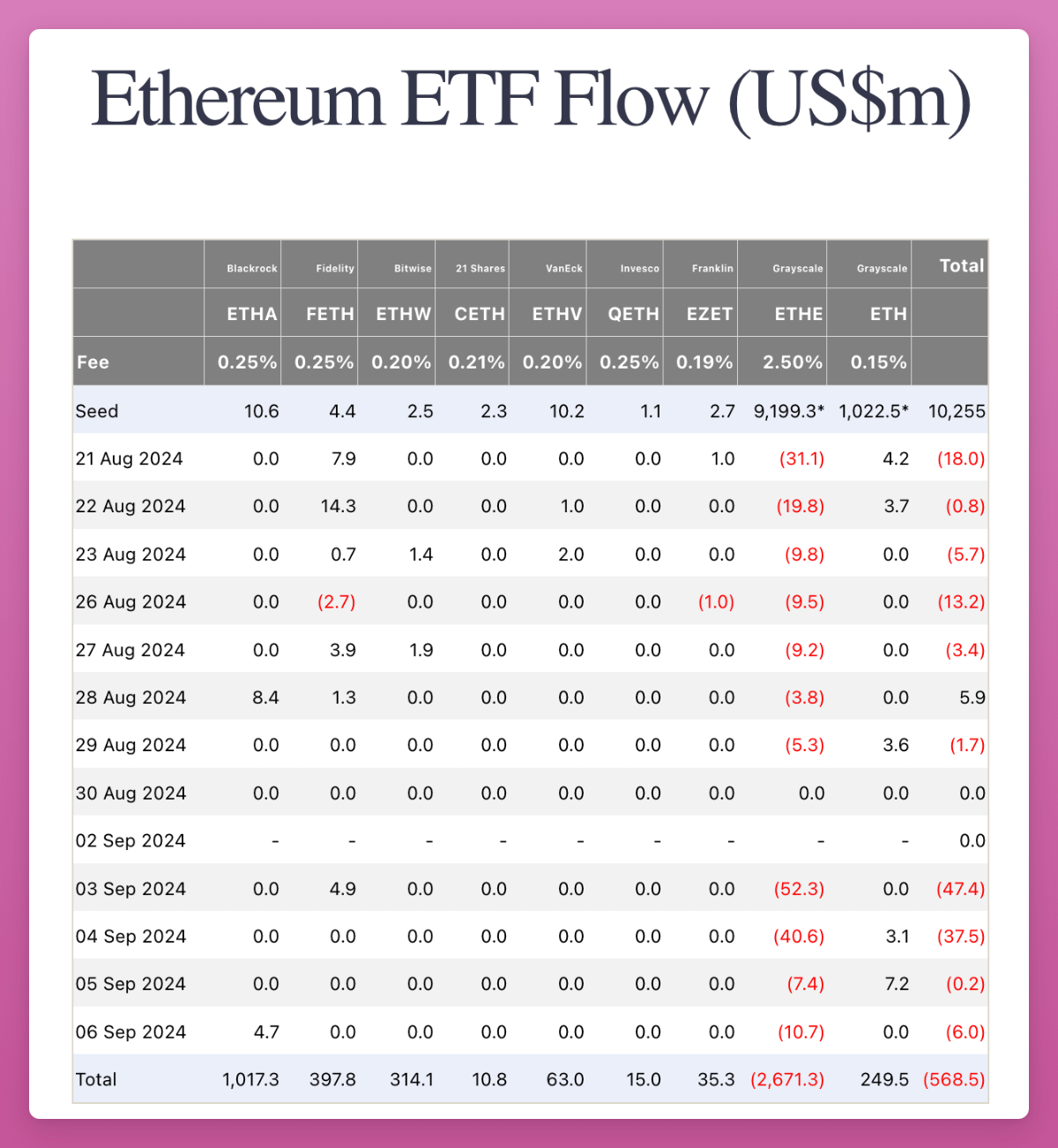

しかし、状況はさらに悪い。ETH ETFの資金フローを見てみましょう。

これらのゼロに気づきましたか?

ETH ETFは個人投資家の関心さえ集めていません。BlackrockのETHAでさえ、過去13日間でわずか2日しか資金流入がありません。すべてのETF発行体の累計資金フローはマイナスです。

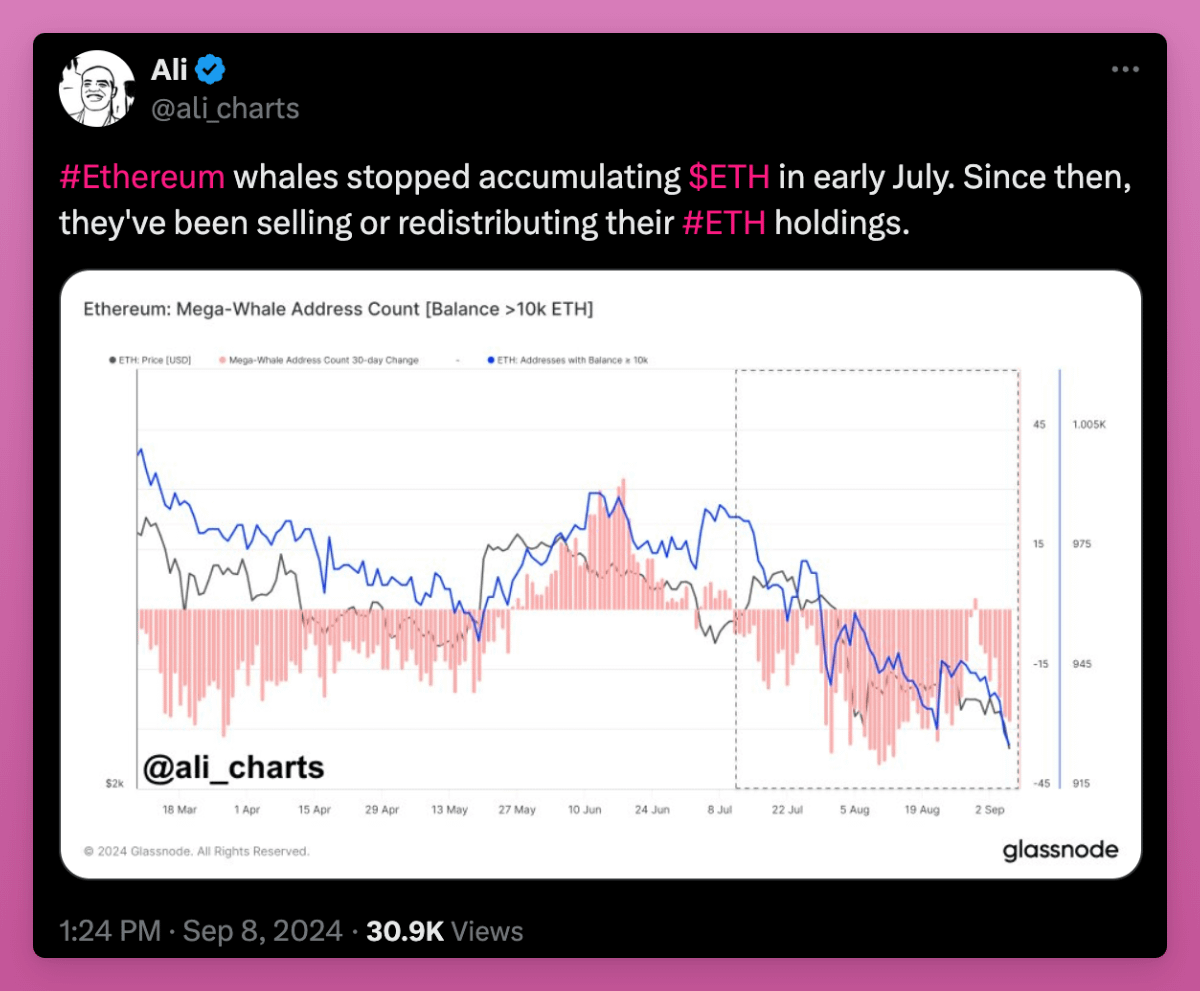

7月以降、ETHのホエールによる売却が市場にさらなる打撃を与えています。

唯一の朗報は、GrayscaleのETHEが大規模なETH売却を行っていないこと。現在も50億ドル相当のETHを保有していますが、日々の流入が1000万ドル未満であるため、ETF需要では流出を吸収しきれていません。

データ上は不利に見えますが、私は以下にETHに対する楽観的な見解を共有します。あの投稿以降、ETHのロードマップやL2がL1の価値向上に与える影響についての議論が活発になっています。私は、コミュニティがようやくL1の価値蓄積に本格的に取り組めるようになると楽観しています。

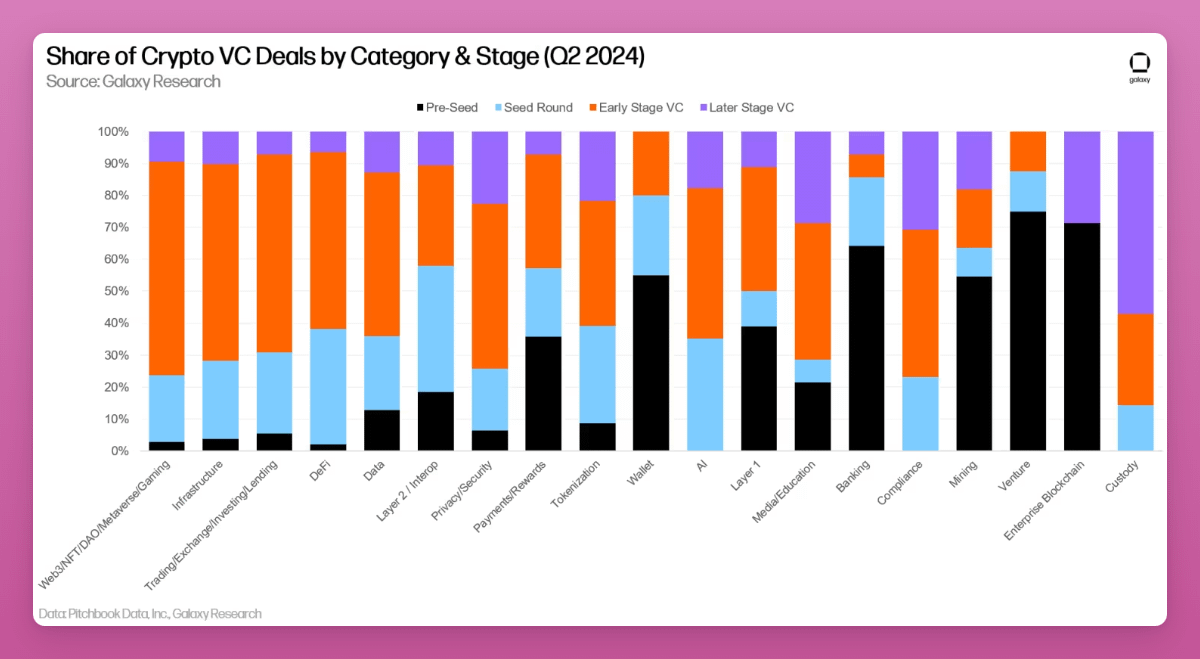

ベンチャーキャピタルは今何をしているのか?

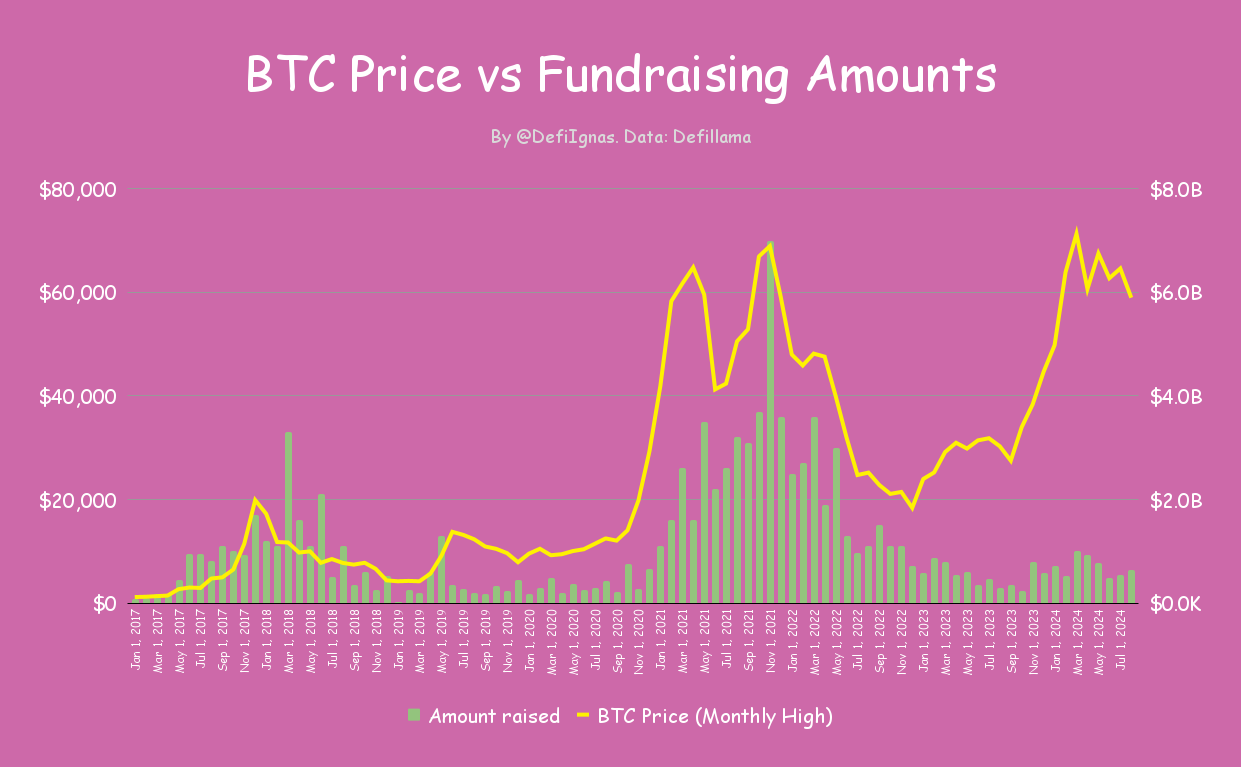

今回のサイクルで最も不可解な点の一つは、調達額が低いこと。BTCは回復しているにもかかわらず、資金調達活動は遅れを取っており、私は以下のチャートを継続的に更新してこの状況を可視化しています。

VCたちは何か知っているのか、それとも一般投資家のように高値掴みをしているのか。いくつかのVCとの対話を通じて分かったのは、暗号分野のVCはただ資金力があるだけの個人投資家のようなものだということです。

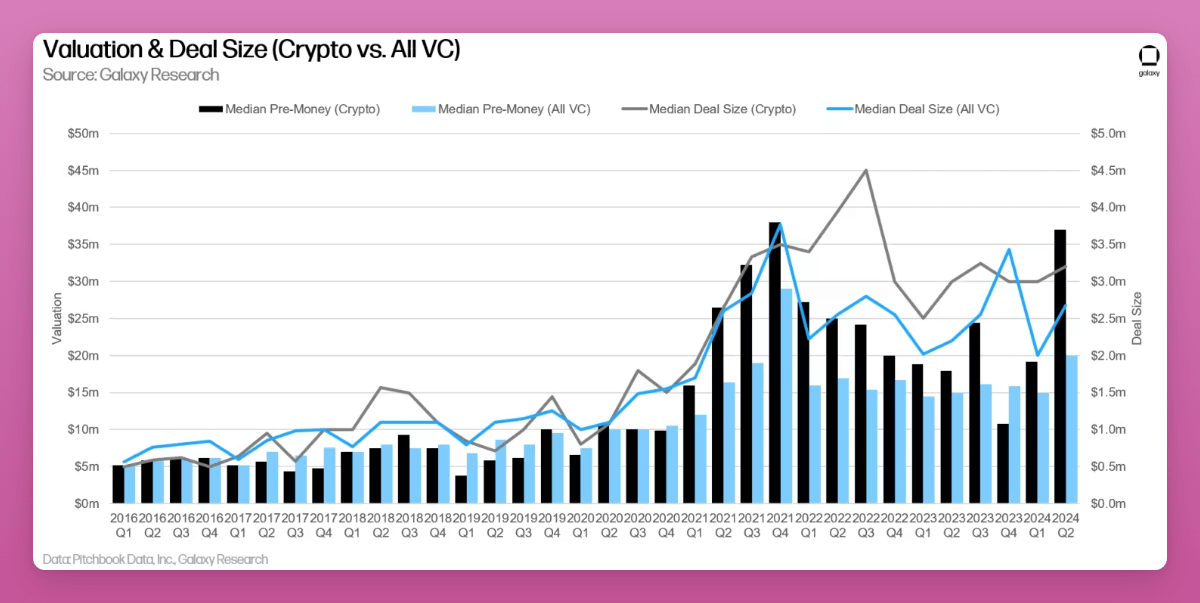

2021年と比べて総調達額ははるかに低いものの、中央値のプレシリーズ評価額はほぼ倍増し、第1四半期の1900万ドルから第2四半期の3700万ドルへと上昇し、歴史的高値に近づいています。

Galaxyの2024年第2四半期VCレポートによれば、利用可能な資金は限られているものの、競争とFOMO(恐怖の喪失)によって、特に初期段階のスタートアップの評価額が押し上げられています。

この現象は理解できます。暗号資産価格が回復する中、VCたちは少数の優良プロトコルに殺到しています。例えば、ParadigmはEigenlayerへの投資に失敗したため、競合のSymbioticを支援することを選択しました。

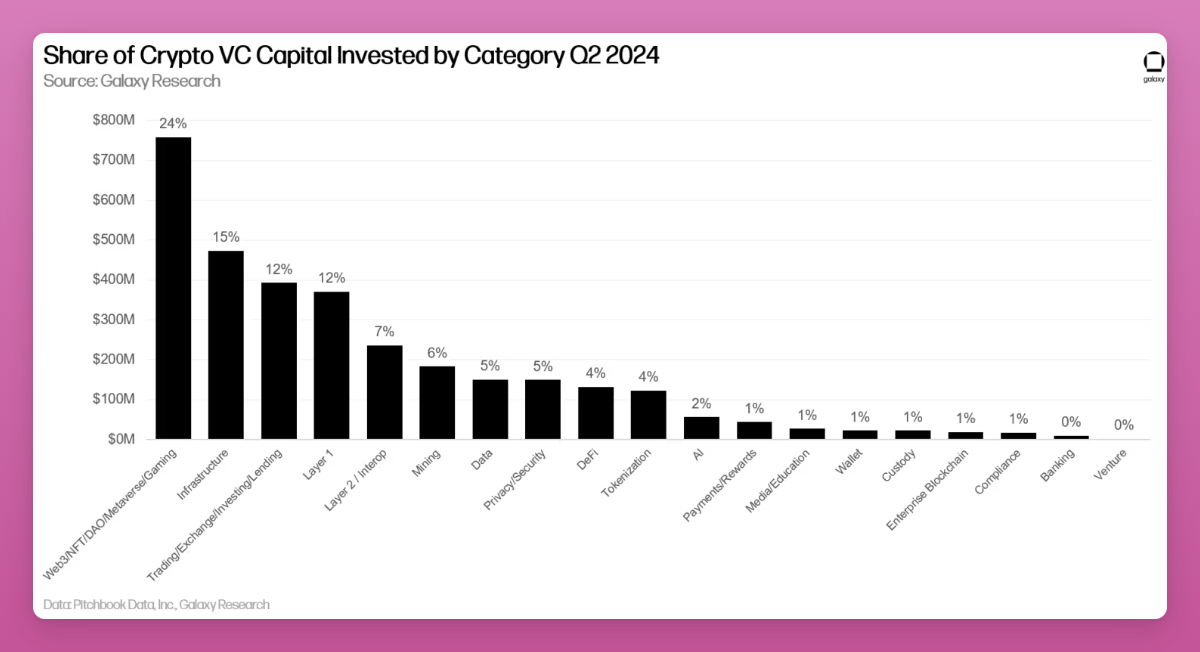

もう一つ興味深いのは、個人投資家の関心が低いにもかかわらず、Web3、NFT、DAO、メタバース、ゲームプロジェクトが調達リーダーであること。第2四半期だけで7億5800万ドルを調達し、全VC資金の24%を占めました。

このうち最大の2件はFarcaster(1.5億ドル)とZentry(1.4億ドル)。インフラ、レイヤー1、取引カテゴリがそれに続きます。なお、暗号とAIの融合は依然として僅かな資金しか引きつけていません。

私自身、ゲームやメタバースに対する市場需要は低いと感じています。私のDeFiクリエイティブエージェンシーPink Brainsでは、GameFiとメタバース専任のスタッフを雇っていましたが、ゲームへの関心が低かったため、このプロジェクトを一時停止せざるを得ませんでした。

興味深いことに、ビットコインL2は今四半期、9460万ドルを調達し、前年比174%の増加を記録。これはVCがBTCFiエコシステムに注目していることを示しています。

投資家たちは依然としてビットコインエコシステムに期待しており、より多くの合成可能ブロックスペースが生まれ、DeFiやNFTのモデルがビットコインに戻ってくると考えています。――Galaxy 2024年第2四半期VCレポートより

また、Galaxyの報告によれば、第1四半期の早期段階の取引が投資資金の約80%を占め、そのうちプレシードが13%を占めています。これは市場が暗号資産の将来に対して楽観的であることを示唆しています。

後期段階の企業が困難に直面していても、新しい革新的アイデアは依然としてVCの関心を集めています。

個人的には、KOLラウンドに招待するDMが減ったことで、調達活動の減少を感じています。

ただし、私は通常KOLラウンドに参加しません。プライベート市場で特別なアドバンテージを持っているとは思えず、流動性の高い投資を好み、コンテンツの独立性を保ちたいからです。

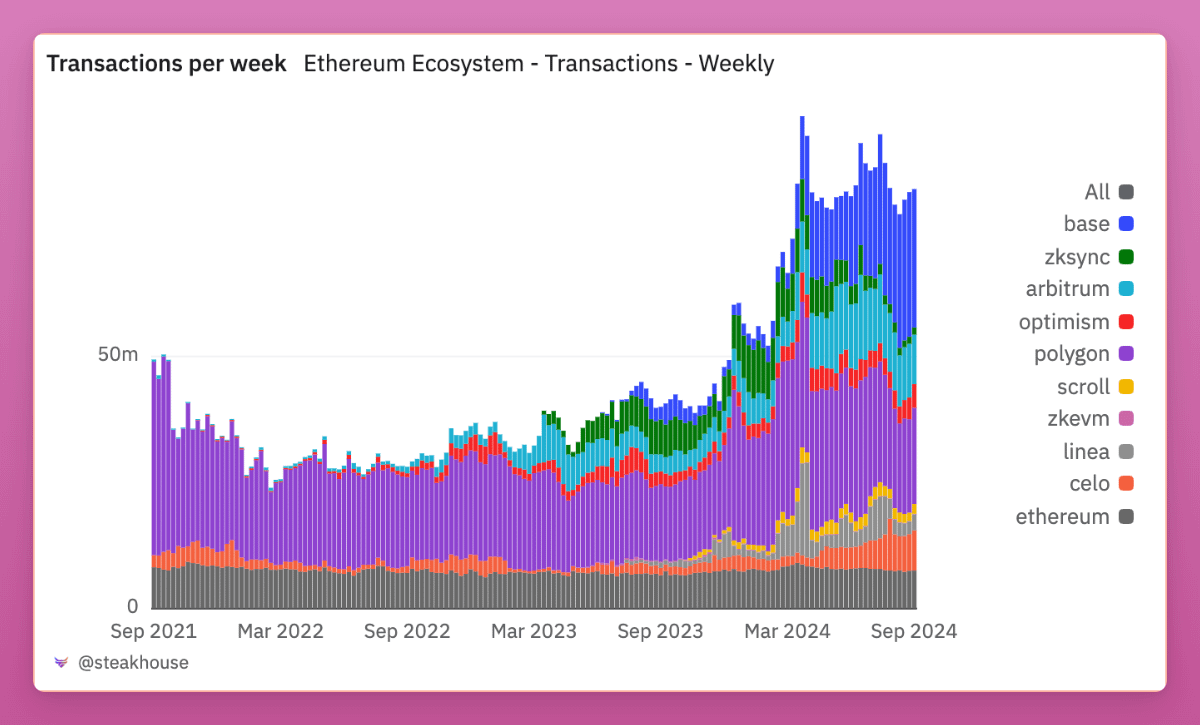

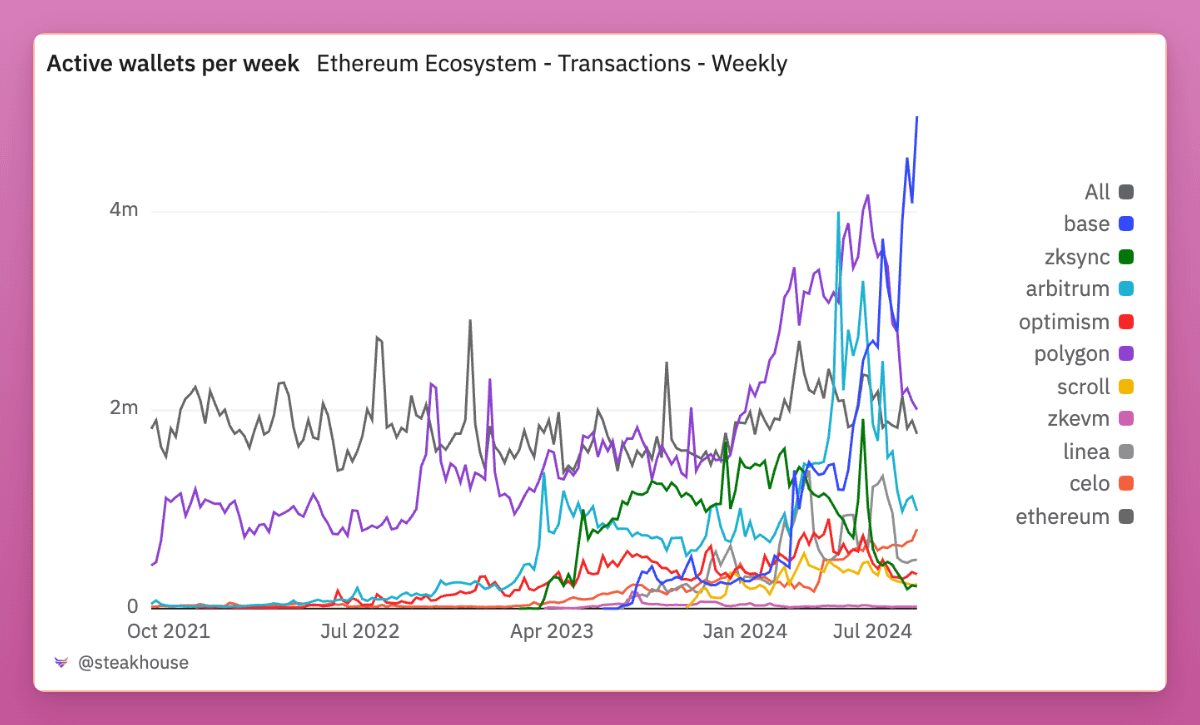

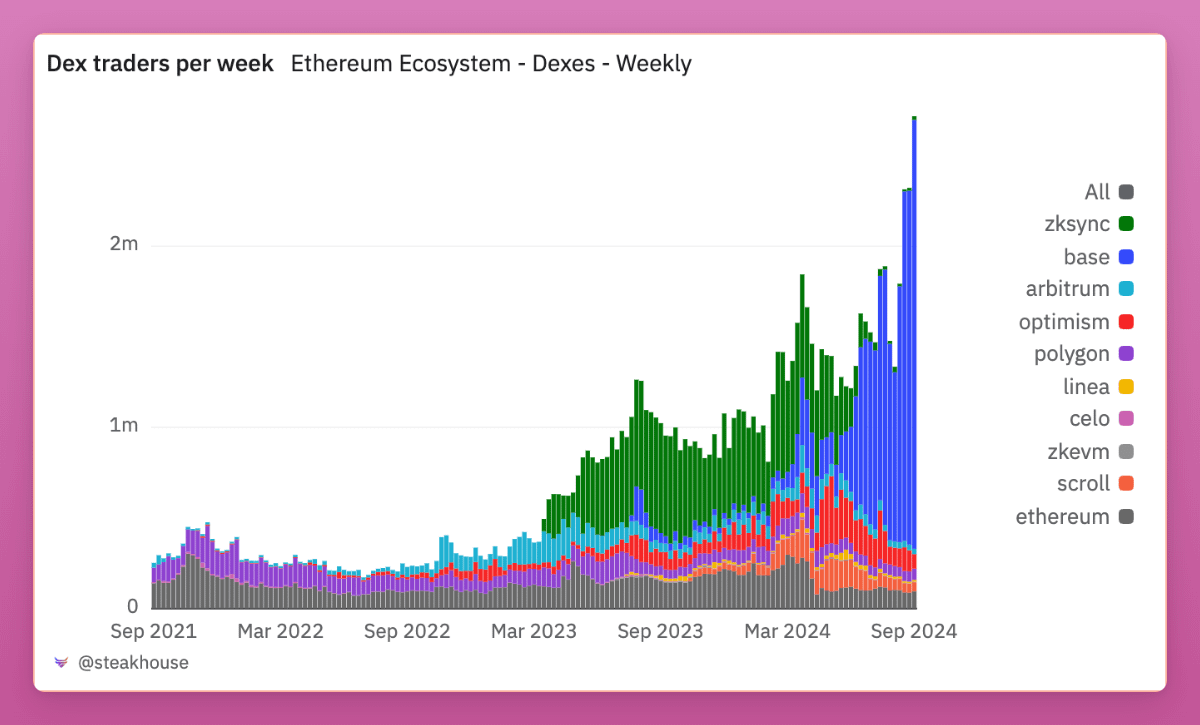

L2の現状――Baseが際立っており、その他はやや劣勢

良いニュースは、L2上のアクティビティが急速に拡大していることです。アクティブウォレット数と週間取引回数が増加し、DEXの取引量も1年連続で上昇しています。

しかし、Baseの成長スピードは他を圧倒しています。週間アクティブウォレット数を示す青色のラインに注目してください。

Baseは新ユーザーを引き続き獲得している一方、他のL2はユーザーを失っています。この支配力の拡大は、DEXトレーダー数において特に顕著で、Baseは驚異の87%というシェアを占めています!

いったい何が起きているのでしょうか?

BaseはOnchain Summerイベント中に初のスマートウォレットをリリースしました。Passkeysによるウォレット作成機能は新鮮でしたが、私は主に複数のNFTを鋳造するためにアプリを使っただけです。

しかし、Baseが今年の夏に注目された真の理由は、memeコインへの投機活動にあり、それが取引量とウォレット数を過去最高に押し上げました。BaseとSolanaが、DEX上での新規トークン発行を牽引していることが分かります。

驚くべきことに、memeコインの熱狂が去り、夏も終わっているにもかかわらず、取引量は依然として高水準を維持しています。

これはエアドロの可能性とも関係しているかもしれません。KBW期間中に会った複数の業界関係者が、Baseトークンのリリースを強く疑っています。そのため、スマートウォレットを作成し、少なくとも1〜2つのアプリを使っておくことをお勧めします。Farcasterが良い選択肢になるかもしれません :)

SocialFiについて

RacerやFriend Techには不満がありますが、SocialFiはユーザー成長が顕著なもう一つの分野です。

FarcasterやLensはX上で高い注目を集めていますが、APACのOpenSocial Protocolは最近、日次アクティブユーザー数が10万人に達し、Farcasterの6.5万人とLensの2.5万人を合わせた数を超えました。しかし、X上ではOpenSocialの具体的な機能を知る人はほとんどいません。SolanaベースのDSCVRも静かに6万人のDAUを達成していますが、ほとんど注目されていません。

Friend.techで損失を出した私も、依然としてSocialFiに期待しています。SocialFiは、単なる投機を超えた数少ない暗号分野の一つです。Vitalik ButerinはAMAで、分散型ソーシャルメディア領域に最も期待していると語っています。

Yano氏は指摘していますが、OpenSocialが無視されているのは、暗号ニュースメディアとXが主に西洋主導である一方、OpenSocialはアジア発だからです。インドネシア、ベトナム、インドが主要ユーザー源で、米国は4番目です。

OpenSocialは、クリエイターとコミュニティがソーシャルネットワークとデータを完全にコントロールできる分散型プラットフォームを目指しています。FacebookやTwitterなどの巨大プラットフォームに依存せず、独自のソーシャルアプリ、コミュニティ、アセットを構築・管理できるようにします。これにより、ユーザーはより多くのコントロール権、所有権、コンテンツとのインタラクションからの収益機会を得られ、ソーシャルメディアをよりオープンで公正なものにします。

LensやFarcasterと同様、OpenSocialは複数のアプリとインターフェースを支えるプラットフォームです。その中でSocial Monster (SoMon)がDAUでリードしています。 こちらで試せますが、現時点での体験にはまだ多くの不備があります……

ここで強調したいのは、暗号のナラティブはしばしば西洋のオーディエンスによって支配されているが、実際には世界中のリアルユーザーが、X上の暗号OGが語るのとは異なる方法で暗号を利用しているということです。

素早く読めるチャートで見る現在の市場状況

現在の市場状態を理解するために、いくつかのデータポイントを共有します。

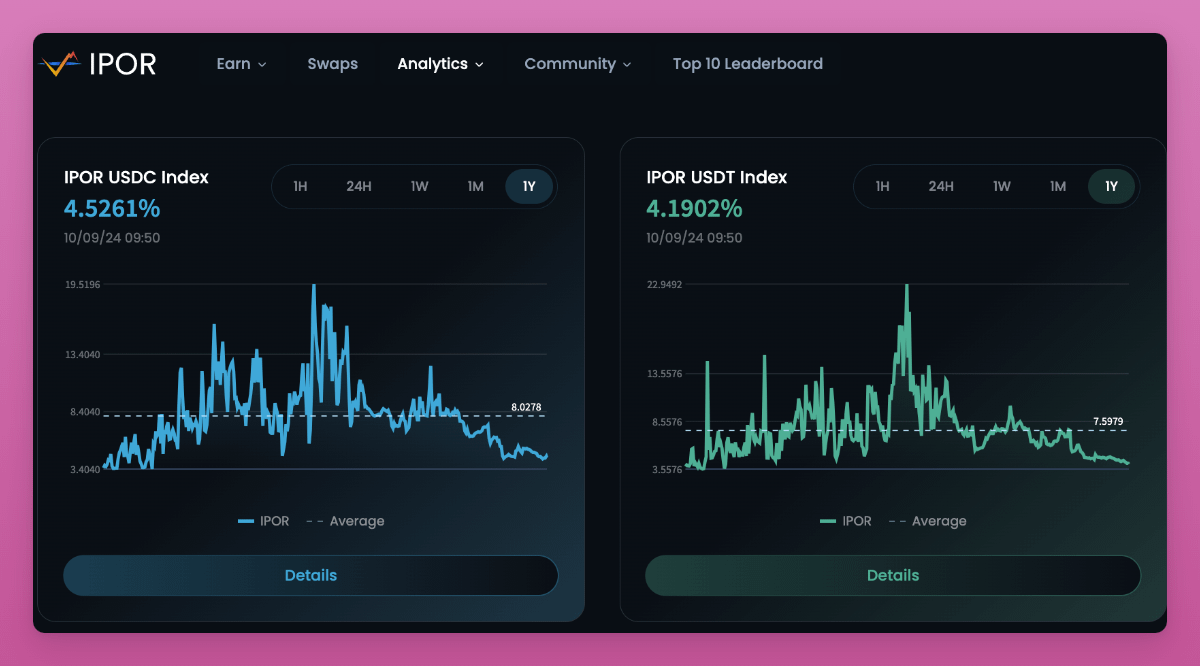

IPOR安定通貨指数によれば、チェーン上のレバレッジは後退しており、貸出金利は2023年の市場上昇前の水準に戻っています。エアドロ活動が活発だった時期、貸出金利は大きく上昇しましたが、エアドロの成果が芳しくなかったため、多くの投資家がループポジションを解消しました。

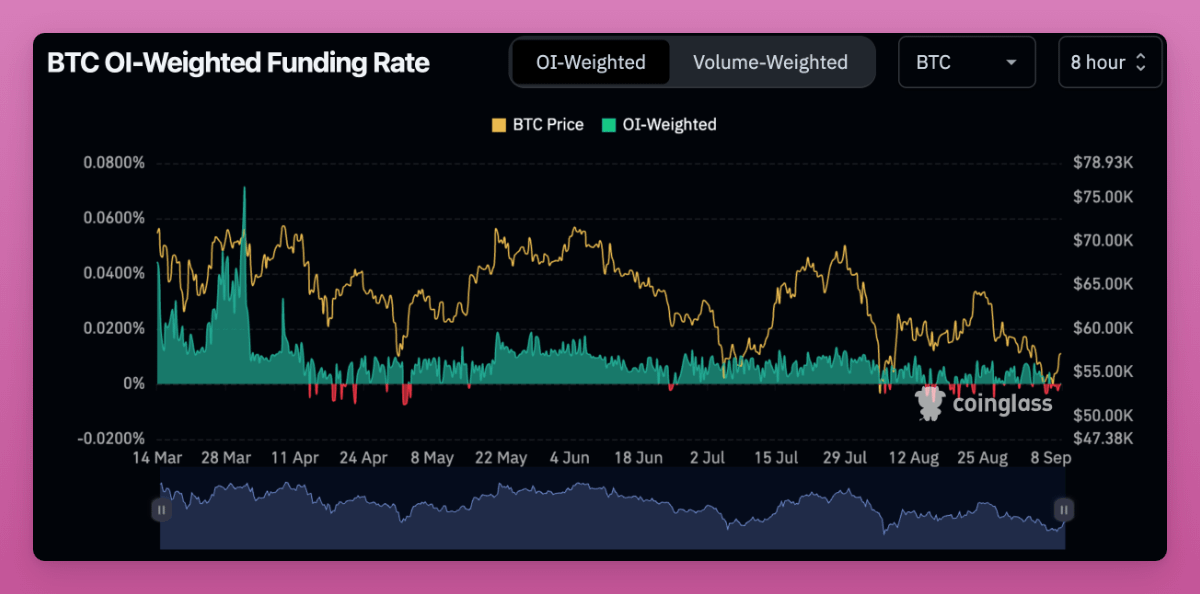

ビットコインの未決済枚数(OI)におけるレバレッジリセットも明確に観察できます。

3月の資金レートが高く、4月にマイナスに転じ、7月と8月にも再びマイナスになっています。マイナスレートは売り持ちが買い持ちに支払いを行うことを意味し、通常は市場下落を予期していることを示します。しかし、未決済枚数(OI)は現在再びプラスに戻っています。

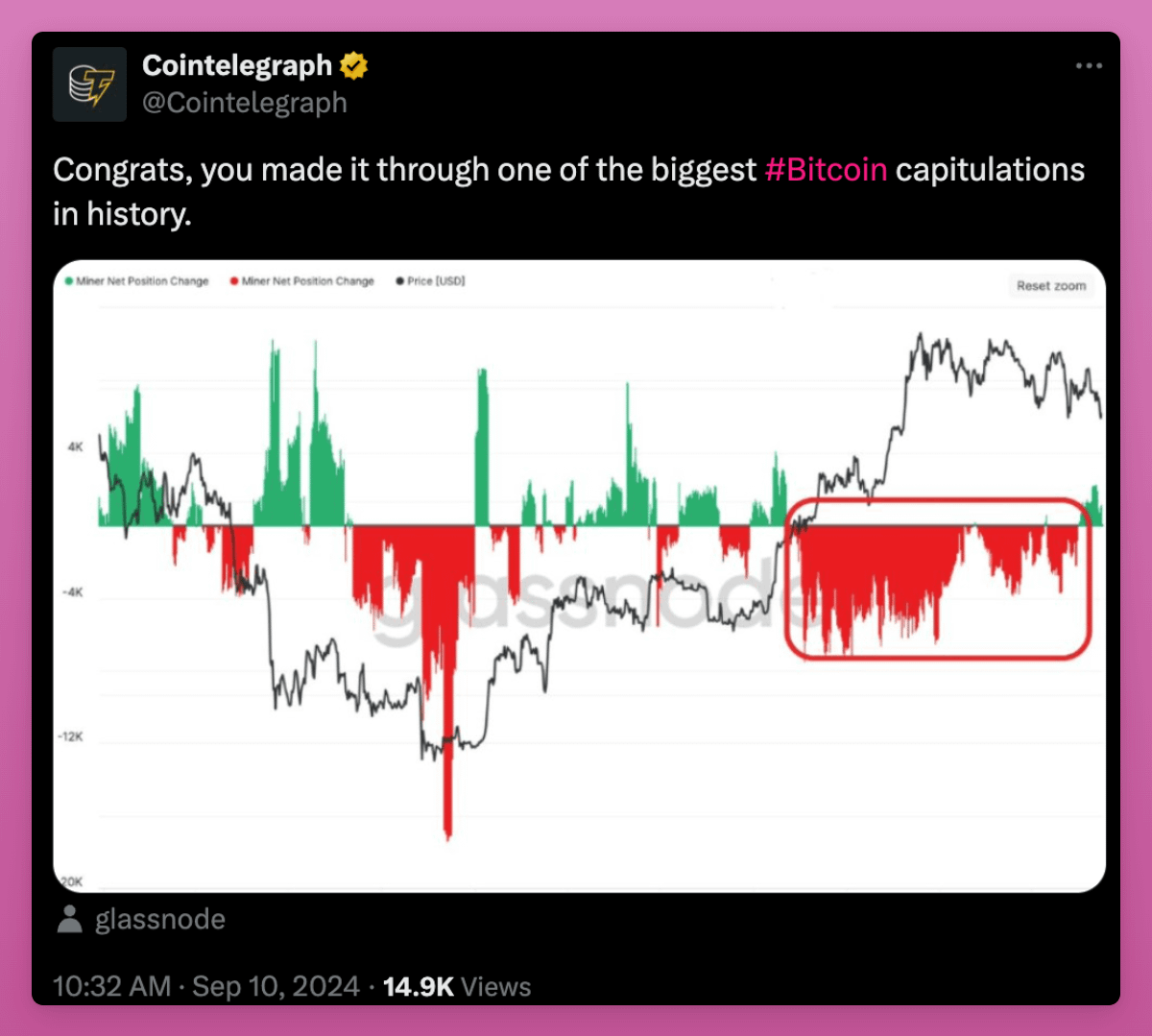

もう一つの強気サインは、マイナーの売却行動です。マイナーは売却を停止し、再びビットコインを蓄積し始めています。

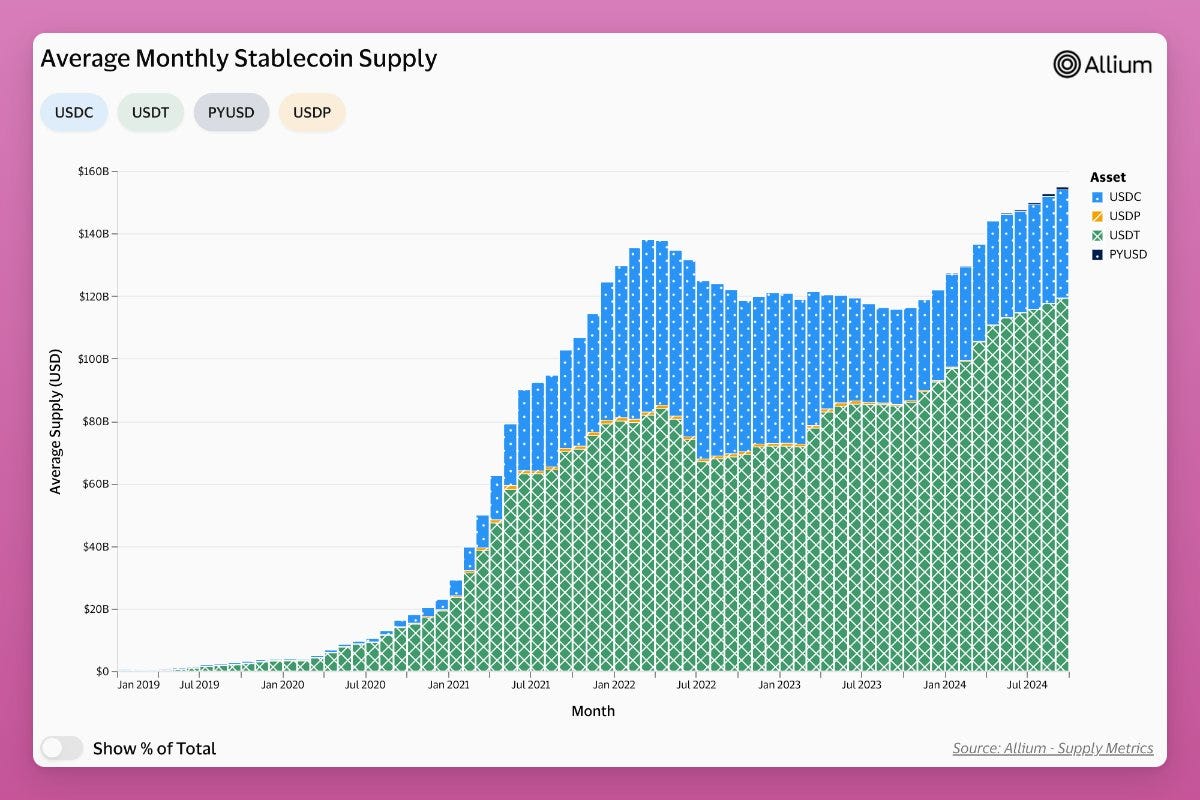

さらに強気のシグナルとなるのは安定通貨の供給量:その総供給量は着実に増加しています。

ただし、最大の違いはUSDT供給量が増加している一方で、USDCは550億ドルから340億ドルへと減少している点です。なぜでしょうか?

まず、シリコンバレーの崩壊によりUSDCがデペッグし、これがUSDC供給のピークを示していました。Nic Carterは別の説明を提示:米国の政策が投資家を規制の少ないオフショア安定通貨へと向かわせており、結果としてUSDCの成長が止まり、USDTが拡大しているのです。

もしそうであれば、米国の暗号フレンドリーな規制政策がUSDC上昇の触媒となる可能性があります。

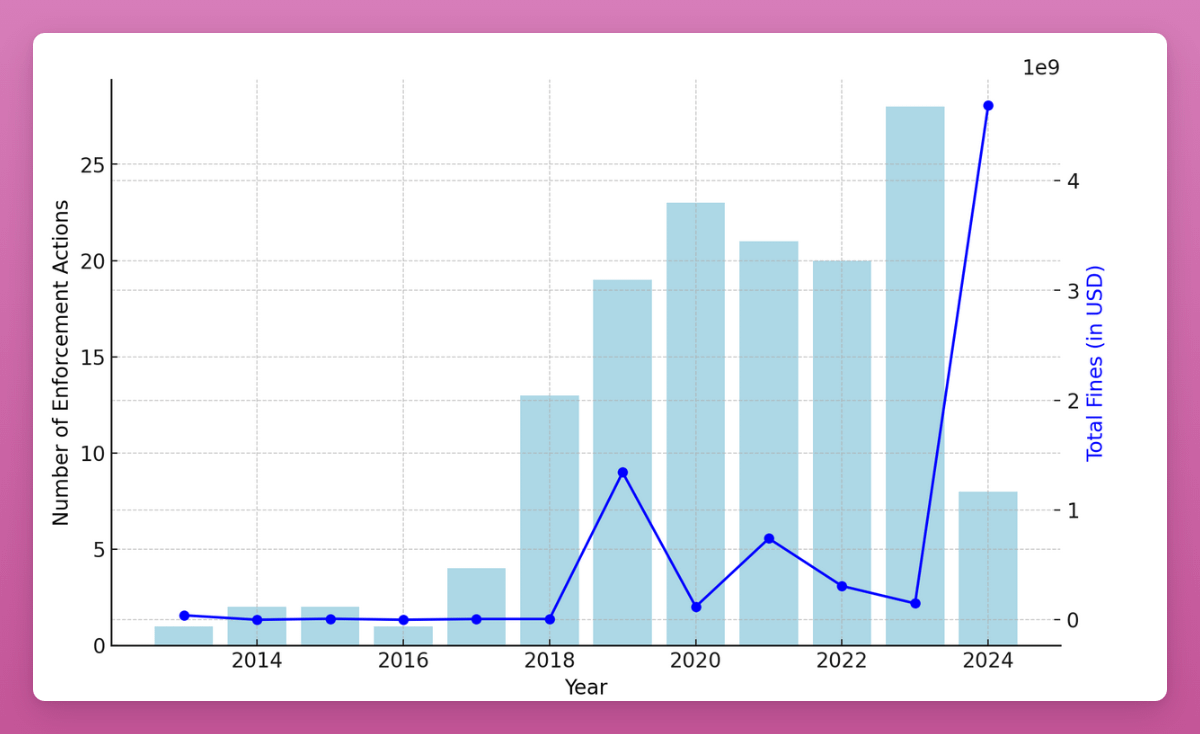

規制に関して、米国証券取引委員会(SEC)は2024年に暗号企業から47億ドルを徴収しました。これは2023年の30倍以上です。

これらの資金は本来暗号投資に使われるはずだったものが、政府当局に流れ、暗号業界の真の被害者には届いていません。

もちろん、その大部分はTerraとの44.7億ドルの和解金です。良い知らせは、Social Capitalの報告によれば、「SECは罰金の件数を減らしているが、金額を増やし、インパクトの大きい法執行活動に集中しており、業界全体に先例を設けようとしている」とのことです。

これは良い兆候ではありません。暗号に対する政府の否定的姿勢を変えるか、新たな政策で置き換える必要があります。

まとめ:市場は上昇するか、それとも下落するか?

現状は明らかに楽観できないように見えます。

ISM指数の低下、ETH ETFの需要低迷、VCの慎重な態度——これらは理想的な市場環境ではありません。しかし、まさにこれが市場の自己修正プロセスなのです。実際、皆がパニックになっているときこそ、底値に意外と近づいている可能性があります。

いくらかの弱気データがある一方で、多くの前向きなサインもあります。L2ソリューションは好調(特にBase)、FarcasterやOpenSocialといったソーシャルプラットフォームの成長、市場レバレッジの解消。市場の熱は冷めても、キーフィールドでは依然として活発です。

現在の規制環境は非常に混迷しています。SECは暗号分野に継続的に圧力をかけています。これを食い止めるには、米国の規制方針の変更か政権交代が必要です。暗号フレンドリーな規制は市場上昇の触媒となり得ます。それまでは圧力が続きます。とはいえ、民主党が政権を握ったとしても、公約を果たすために通貨供給を増やす必要があるでしょう。そのような環境下では、ビットコインが最も有利な資産となります。

最終的に、市場は直線的に進むことはありません。我々は市場感情が不安定なフェーズにありますが、それは大きな問題ではありません。データに集中し、市場ノイズに惑わされないでください。

強気のトレンドは、明らかになる前までは誰にも分かりません。結局のところ、私は依然として市場の将来に楽観しています。

もちろん、私が間違っている可能性もあります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News