1万字にわたるステーブルコイン市場の詳細分析:モデル、運営原理、トレンド、および香港ステーブルコインに関する考察

TechFlow厳選深潮セレクト

1万字にわたるステーブルコイン市場の詳細分析:モデル、運営原理、トレンド、および香港ステーブルコインに関する考察

最大の難関は発行ではなく、応用シーンの設計にある。

執筆:孫偉、Aiying 艾盈

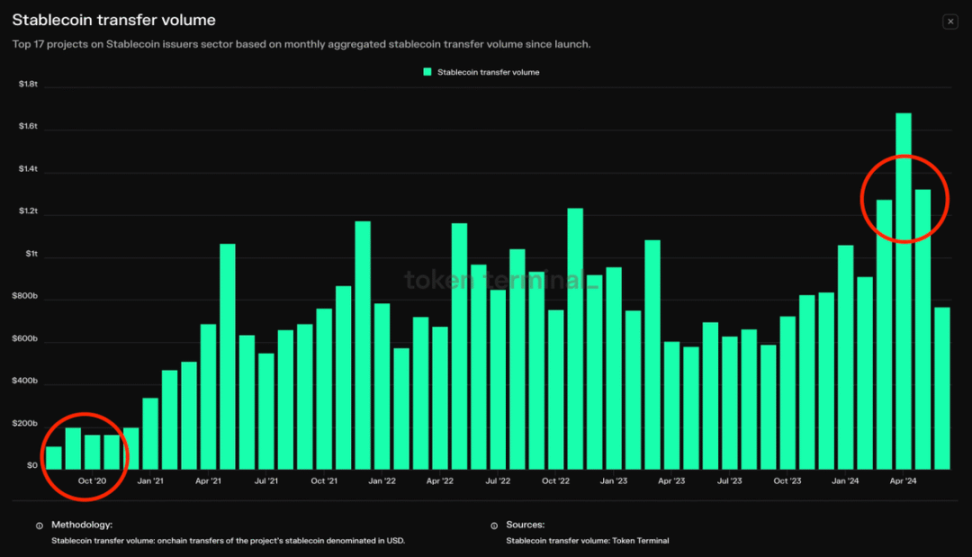

Token Terminalのデータによると、過去4年間で月間ステーブルコイン送金量は10倍に増加し、毎月1000億ドルから2024年6月20日には1兆ドルに達した。同日の暗号資産市場全体の取引高は7439億1000万ドルであり、そのうちステーブルコインが占める割合は60.13%(約447億1000万ドル)であった。この中で最も使用されているのはUSDT(テザー)であり、時価総額は1122億4000万ドルで、すべてのステーブルコインの69.5%を占めている。6月20日当日のUSDT取引高は348億4000万ドルに達し、当日の全取引高の46.85%を占めた。

ステーブルコイン(stablecoins)は暗号資産市場における重要な存在であり、法定通貨や他の資産に価値を連動させることにより価値の安定を実現する暗号資産である。国際決済銀行(BIS)はステーブルコインを「法定通貨または他の資産に価値が連動する暗号資産」と定義している。このような設計は、特定の資産または一括の資産バスケットに対して価値を安定的に維持することで、安定的な価値保存手段および交換媒体を実現することを目的としている。このメカニズムは金本位制と非常に似ており、ブロックチェーン上に発行されるため、非中央集権性、P2P取引、中央銀行による決済不要、改ざん不可能といった暗号資産の特徴も備えている。

Aiying 艾盈による本レポートでは、ステーブルコインの定義および主要モデルについて深く考察し、現在の市場全体像および競争状況を分析するとともに、法定通貨担保型、暗号資産担保型、アルゴリズム型ステーブルコインの運営原理、長所・短所、各タイプの市場でのパフォーマンスおよび将来の発展見通しを重点的に紹介する。

一、ステーブルコインの定義および主要モデル

1、基本定義:法定通貨にペッグされ、価値が安定

ステーブルコイン(stablecoins)は文字通り「価値が安定した暗号資産」であり、国際決済銀行(BIS)はこれを「法定通貨または他の資産に価値が連動する暗号資産」と定義している。拡大解釈すれば、ステーブルコインの主な目的は、対象となる特定の資産または一括の資産バスケットに対して価値を安定的に維持し、安定的な価値保存手段および交換媒体を実現することにある。これは金本位制と極めて類似している。ブロックチェーン上で発行されるため、非中央集権性、P2P、中央銀行による決済不要、改ざん不可能といった暗号資産の特性も有している。

ステーブルコインの価値安定と、伝統的な中央銀行が追求する法定通貨の価値安定との主な違いは、前者が法定通貨に対する為替平価を追求するのに対し、後者は時間軸を通じた購買力の安定を目指す点にある。言い換えれば、ステーブルコインは本質的に法定通貨体制にアンカーを固定し、それによってトークン価値の安定を実現しようとしている。

2、主要モデル:担保資産および中央集権化の程度による区分

ステーブルコインが法定通貨体制への連動を確保するには、裏付けとなる基盤資産の有無によって担保型と非担保型に分けられ、発行方法によっても中央集権型と非中央集権型に分けられる。価値の安定性を確保する観点では、現実世界の有価証券を担保として用い、それに基づいてステーブルコインを発行して法定通貨に連動させることが最も簡単かつ比較的安全な方法であり、高い担保率は十分な支払い能力を意味する。担保品の種類によってさらに細分化され、法定通貨担保、暗号資産担保、その他資産担保に分類される。

具体的には以下のように細分化できる:

上記の表からわかるように、基本的な運営モデルにおいて、ステーブルコインの価値安定は主に担保資産またはアルゴリズム調整によって、法定通貨との交換レートを制御可能な範囲内に保つことに依存している。重要なのは価格変動そのものではなく、その変動をいかに適切に修正し、安定範囲内で運用できるかである。

二、ステーブルコイン市場の全体像および競争状況

1、法定通貨への連動から見る:米ドルがほぼ市場を独占

価格の連動先から見ると、PAXG(金価格連動)などを除き、99%のステーブルコインが1:1で米ドルに連動している。ユーロ連動のEURT(時価総額3800万ドル)、日本円連動のGYEN(時価総額1400万ドル)、インドネシアルピア連動のIDRT(時価総額1100万ドル)など、他の法定通貨に連動するステーブルコインもあるが、いずれも時価総額は非常に小さい。

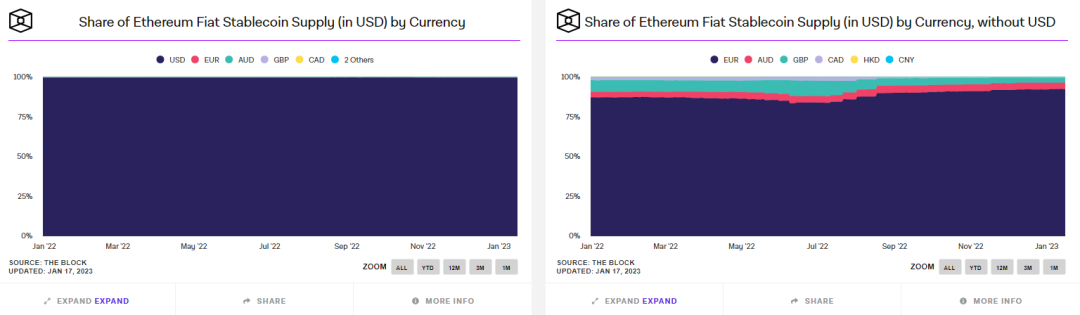

米ドルに連動するステーブルコインのシェアは現在約99.3%を維持しており、残りは主にユーロ、オーストラリアドル、英ポンド、カナダドル、香港ドル、人民元などである。

ステーブルコインの法定通貨連動別市場占有率 出典:The Block

2、市場占有率および時価総額から見る:USDTが圧倒的首位、USDCが急追

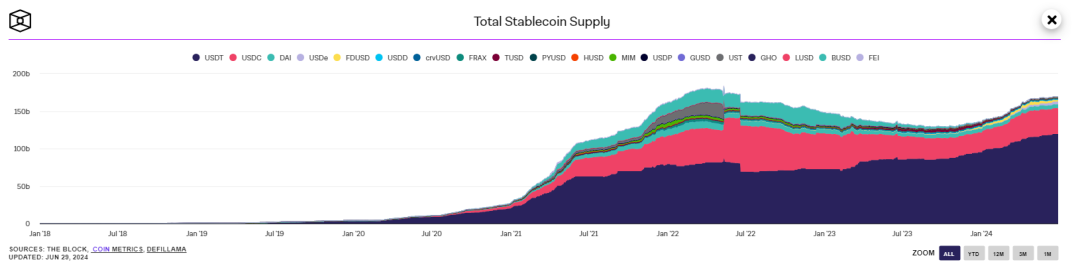

ステーブルコインの発行量は市場動向と密接に関連しており、監視データから全体的に継続的な成長傾向にあるが、前回の相場転換期(2022年3月)には一時的に減少した。現在はマージナル発行が上昇しており、これも現在の好況相場を示唆している。

図3:ステーブルコインの歴史的発行情報(出典:The Block)

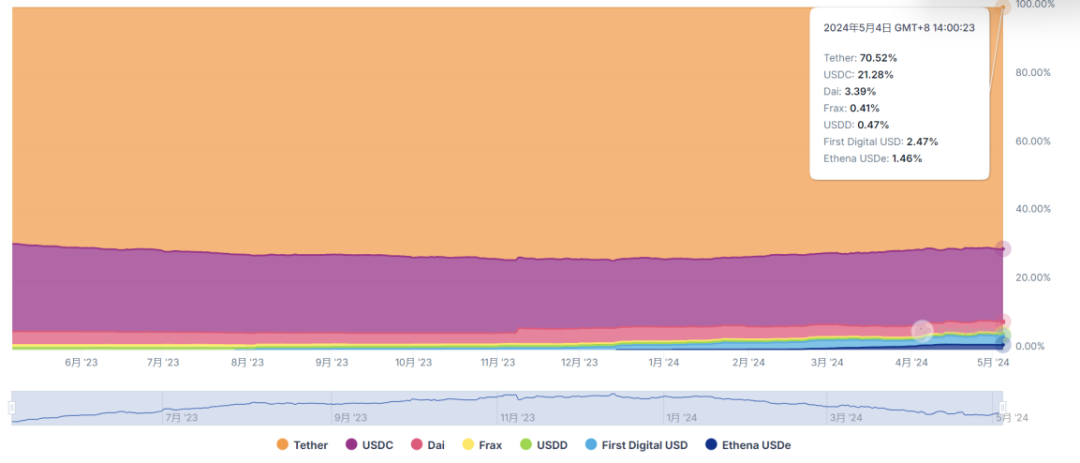

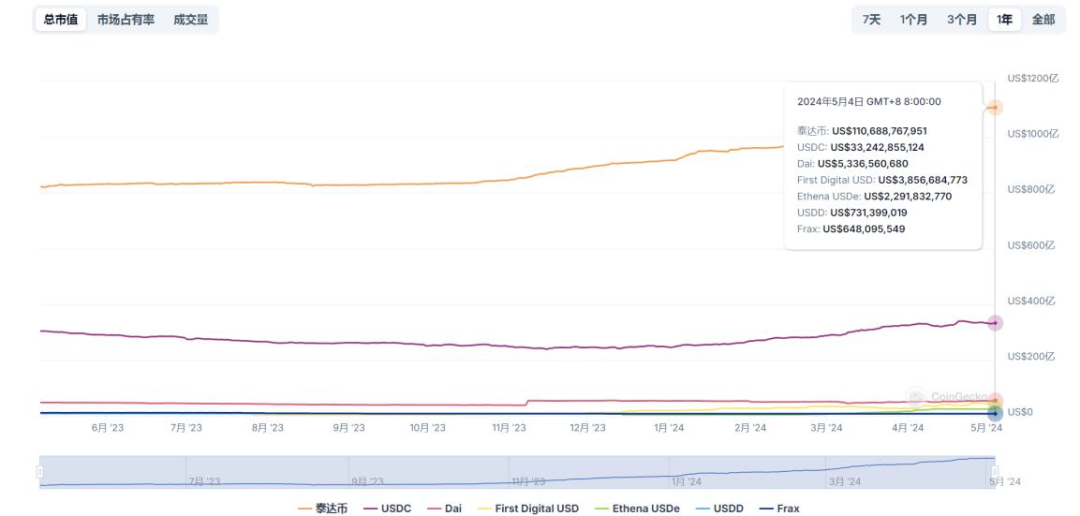

coingeckoの最新データによると、5月4日時点でのステーブルコイン分野では、USDTの市場占有率が70.5%、次いでUSDCが21.3%、DAIが3.39%、FDUSDが2.5%、FRAXが0.41%である。

図4:ステーブルコイン分野の市場占有率 出典:coingecko

また、時価総額から見ると、現在のステーブルコイン全体の時価総額は1600億ドル以上であり、その中でUSDTが断然トップを走っており、安定した成長を続け、現在の時価総額は1100億ドルを超えている。USDCの時価総額も着実に上昇しており、330億ドル以上だが、USDTとの差は依然として大きい。他のステーブルコインは基本的に横ばいを維持している。

図5:主要ステーブルコインの時価総額 出典:Coingecko

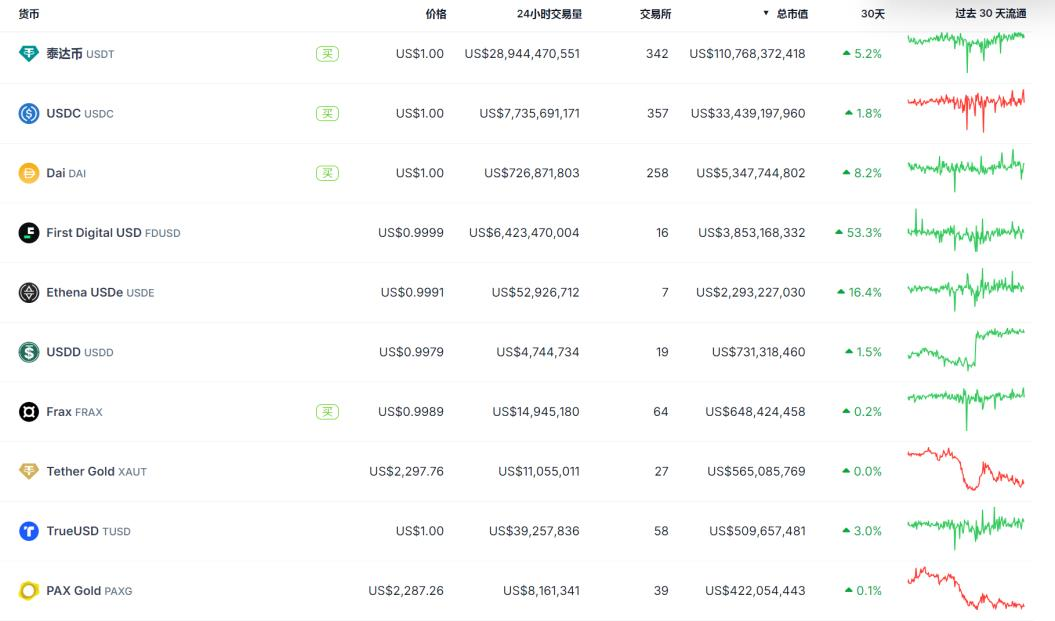

3、時価総額トップ10から見る:法定通貨担保型が絶対的リーダー、各種タイプを網羅

現在の時価総額トップ10の主要ステーブルコインを見ると、中央集権型の米ドル担保ステーブルコインはUSDT\USDC\FDUSDなどが広義の担保率が基本的に100%以上である。DAIは非中央集権型の暗号資産担保ステーブルコインであり、USDeは合成ドルであり、担保は暗号資産である。FRAXはアルゴリズム型ステーブルコイン、PAXGは金担保ステーブルコインである。

図6:主要ステーブルコインの時価総額 出典:Coingecko

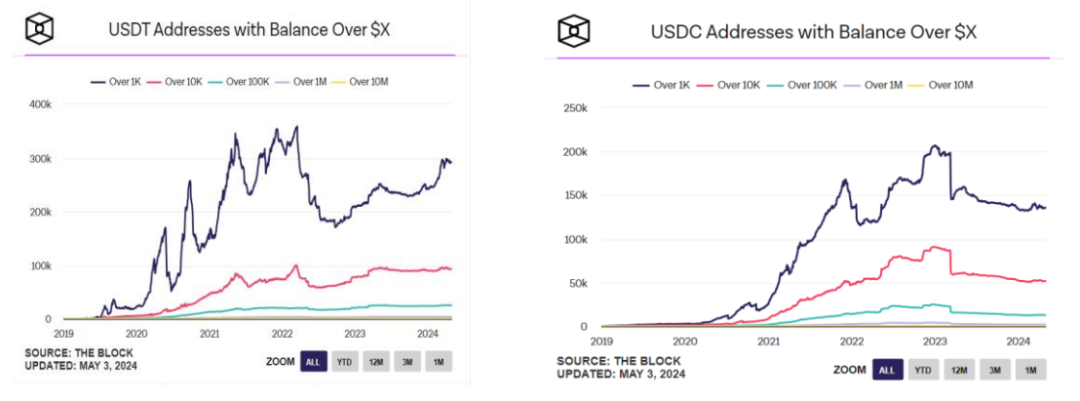

4、保有アドレス数から見る:USDTは全体的に安定、USDCは最近やや低迷

両者の保有アドレス数の変化を明確に見ると、どちらも一度米ドルとの連動が外れた際に保有アドレス数が急落した。2023年3月11日、USDCはSVB破綻事件の影響を受け、一時的に米ドルとの連動が外れ、約0.88まで下落し、保有アドレス数が急速に減少した。その後は回復したものの、保有アドレス数では再びUSDTに引き離された。

図7:USDT vs USDC 保有アドレス数の変化 出典:The Block

上図からわかるように、USDCは連動喪失イベント後、1000ドル以上から1000万ドル以上のアドレスが全面的に減少し、ピーク時から約30%低下した。一方、USDTは着実に上昇している。

三、主流ステーブルコインの運営原理、長所・短所とは?

上記の分析を踏まえると、現在の主流ステーブルコインは主に担保資産の種類および発行の中央集権化の程度によって区別されており、一般的に法定通貨担保型は中央集権的発行が多く、現在も市場の主流を占めている。暗号資産担保型またはアルゴリズム型ステーブルコインは多くが非中央集権的発行であり、それぞれの分野にリーダー的存在がいる。各ステーブルコインの設計フレームワークにはそれぞれ長所と短所がある。

1、法定通貨担保型ステーブルコイン(USDT\USDC)

1)USDTの主な運営原理

-

基本紹介:

2014年、iFinex傘下のTether社がステーブルコインUSDTを創設した。同社は暗号資産取引所Bitfinexも運営しており、登録地は英領ヴァージン諸島、本部は香港にあり、Tether本社はシンガポールに位置している。現在のCEOはPaolo Ardoino(元CTO)で、イタリア人。初期はヘッジファンド向け取引システム開発に従事し、2014年にBitfinexに入社し幹部職に就き、2017年にTetherに入社。現在Tether株式の20%を保有している。

-

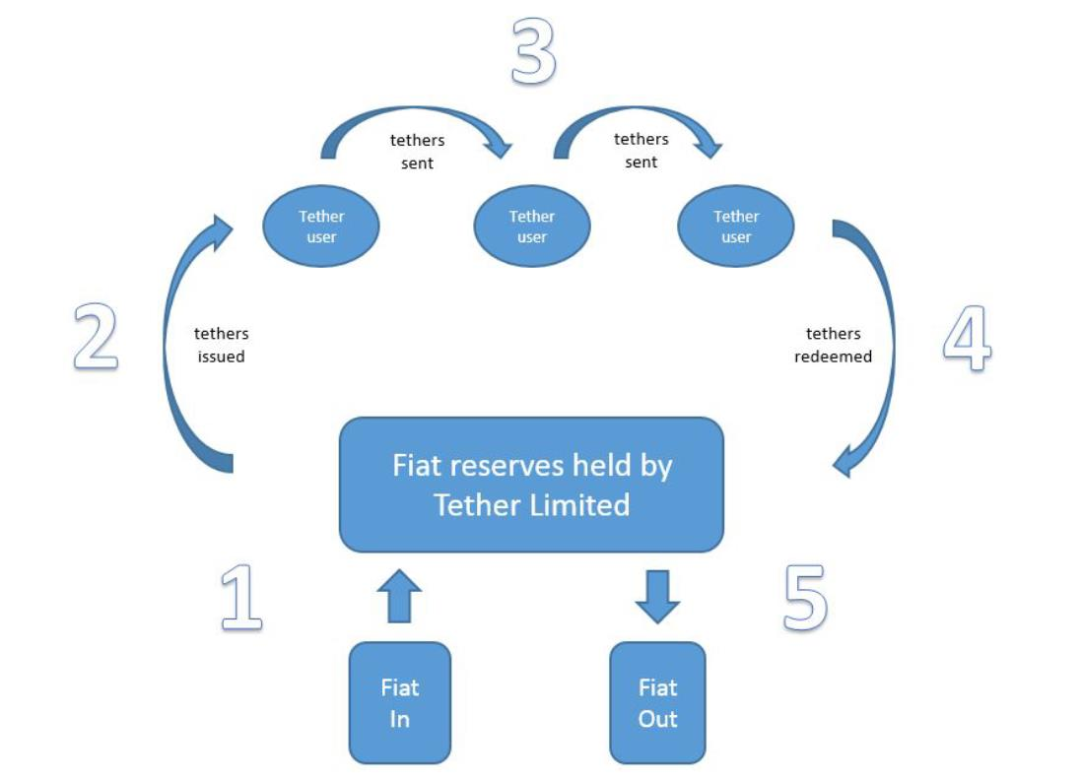

発行および流通:

主に5つのステップに分けられる。第一に、ユーザーが米ドルをTetherの銀行口座に預ける。第二に、Tetherがユーザーに対応するTetherアカウントを作成し、そのアカウントに相当する価値のUSDTを発行(鋳造)。第三に、ユーザー間での取引流通。第四に、換金段階。ユーザーが米ドルを換金したい場合、USDTをTether社に返却する。第五に、Tetherが相当価値のUSDTを消却し、米ドルをユーザーの銀行口座に返金する。

図8:USDTの発行、取引、流通、回収の全プロセス 出典:Tether社ホワイトペーパー

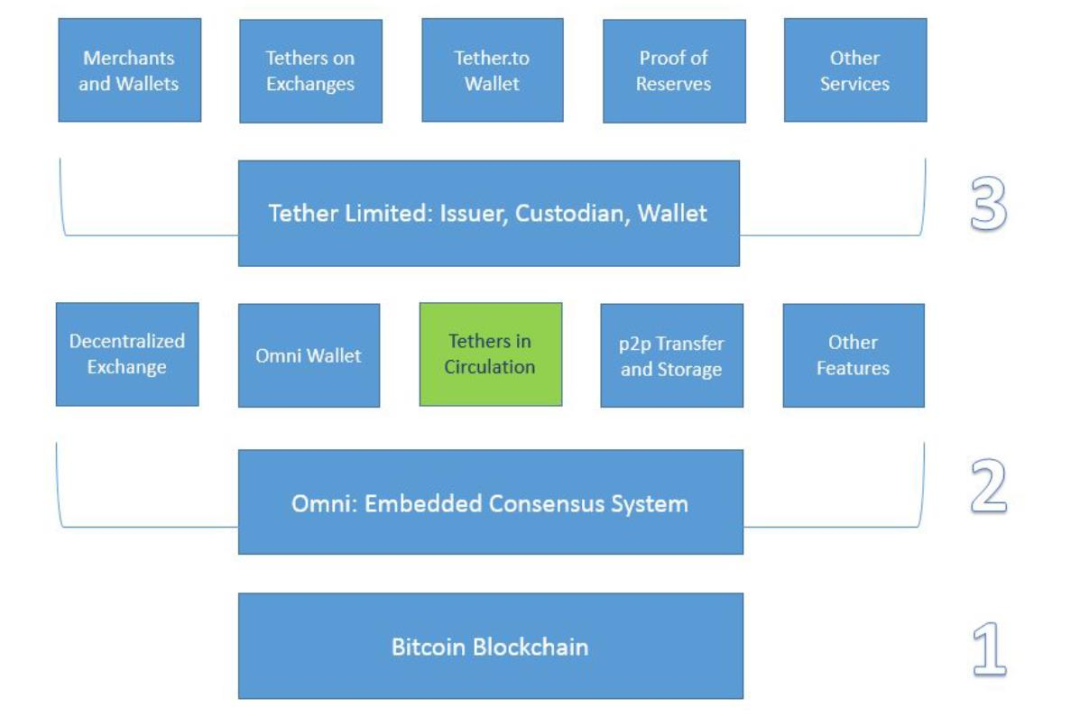

技術的実現:

上記のプロセスを実現するには、ブロックチェーン技術の導入が必要であり、全体的な技術構造はそれほど複雑ではない。主に3層に分けられる。

-

第一層はブロックチェーンメインネット、初期は主にビットコインブロックチェーンであったが、現在は200以上のパブリックチェーンに拡大しており、USDTの取引帳簿はOmniレイヤープロトコルを介してブロックチェーンに埋め込まれている。

-

第二層はOmniレイヤープロトコル(Omni Layer Protocol)であり、これは主にビットコインブロックチェーン向けで、USDTの鋳造、取引、保管に使用される。2019年以降、USDTの鋳造は徐々にトロンおよびイーサリアムに移行し、主にTRC-20およびERC-20プロトコルを使用している。

-

第三層はTether社であり、主に発行および担保資産の管理、監査などを担当している。

図9:USDT技術実現構造(ビットコインネットワーク例) 出典:Tether社ホワイトペーパー

上記の発行および技術的実現において、最も根本的なのはTetherが運営する準備証明メカニズム(Proof of Reserves)であり、具体的には1USDTを鋳造するごとに、Tether社は1ドルの準備資産を増やす必要があり、つまりUSDTの発行・鋳造に対して、担保資産も同等に1ドル増加させ、100%等価担保を確保することである。

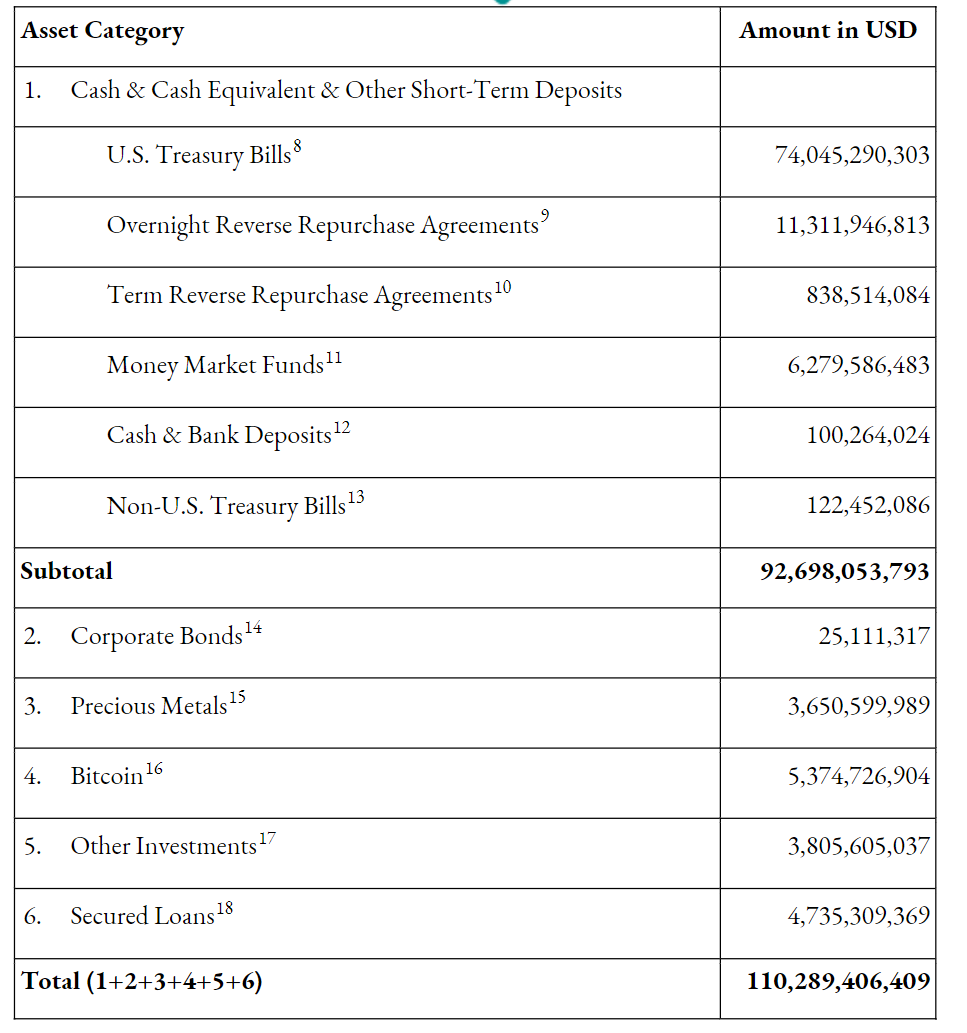

資産(担保物)の準備状況:

現在の総準備資産は1100億ドル以上であり、これは現在の時価総額と一致している。資産の準備カテゴリ別では、現金および現金同等物が83%、その他が17%を占める。

細分化すると、現金および現金同等物の中で短期米国債が約80%で最も高く、次に翌日逆レポ協定が約12%、残りはマネーマーケットファンド、現金および銀行預金、定期レポ協定、非米国債で構成される。その他資産カテゴリでは、主にビットコイン、格上企業債、貴金属、住宅ローン担保証券(MBS)で構成され、その中でもビットコインと住宅ローン担保証券の割合が大きい。

図10:Tether資産準備構成(2024年第1四半期時点) 出典:Tether公式サイト

さらに、過去3年の監査報告書から、Tether社は外部のマクロ環境に合わせて資産準備を随時調整しており、短期米国債、マネーマーケットファンドなどの比率を継続的に拡大し、同時に企業債、現金および銀行預金を削減している。また、これらの資産の期間が異なることは、USDTの空売りが発生しやすい状況を生み出す可能性があるが、監査報告書のデータによると、現在保有する国債および定期レポ協定はすべて超短期(90日未満)であり、唯一期間が長いのは企業債および非米国債で、150日および250日以内である。

これらの準備資産の配置は、間接的に資産運用収益を向上させるとともに、リスク係数をさらに低下させ、資産安全性を高めている。特に期間の短縮は、期間ミスマッチによる空売り防止に効果的である。

収益モデル:

-

コスト面:極少数の技術および運営スタッフ、限界コストが極めて低い

-

収益面:KYC登録後のサービス料(150ドル/人)、出入金手数料(約0.1%)、利子収入(短期国債で4-5%の収益、コストはゼロ)、貸付金利収入)、託管料(一部機関がTetherに託管する費用)。2024年第1四半期、Tetherは四半期純利益45億ドルを発表し、過去最高を記録したが、従業員数は約100人であり、同等の利益を上げるゴールドマンサックスやモルガン・スタンレーは従業員数が5万人以上である。収益効率は非常に稀有である。

2)USDCの主な運営原理

USDTと同様に、USDCの発行、流通および技術的実現も類似しており、1USDCが1米ドルに連動する。CoinbaseおよびCircleが2018年に創設したステーブルコインであり、時間的にはUSDTより遅れるが、具体的な運営の詳細では若干の違いがある:

-

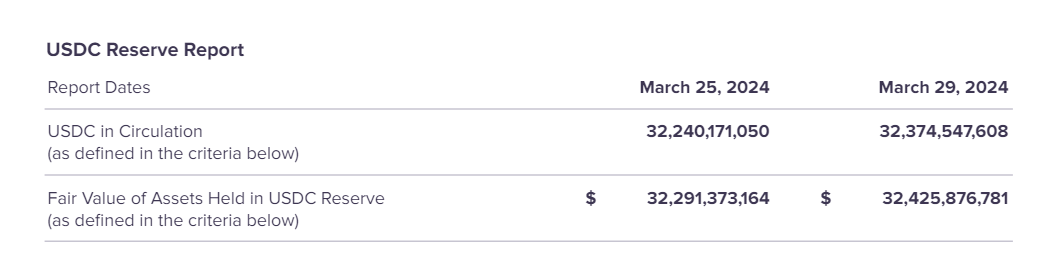

資産準備の透明性が高い:USDTが四半期ごとに資産準備状況を公開するのに対し、USDCは毎月資産状況を公開している。毎年第三者監査機関が資産準備を監査しており、初期はGrant Thorntonが主に担当していたが、2023年にデロイトに変更された。2024年3月の公開情報によると、流通中のUSDCは322億ドル、Circleの等価資産は約322億ドルであり、ほぼ同水準である。

図11:USDTの発行、取引、流通、回収の全プロセス

資産準備は主に短期国債および現金で、期間がより短く、流動性がUSDTより高い:USDTが国債の全体期間のみを公開するのに対し、USDCは主要国債資産の償還日を公表している。3月の公開データによると、期間はすべて3ヶ月以内であり、最も遅いのは6月償還の短期債で、規模は114億ドル。その他は主にレポ協定、現金準備で、合計282億ドル。さらに42億ドルの現金があり、これらはすべてSECに登録されたBlackRockのCRF(Circle Reserve Fund)に預けられている。全体として約95%の資産がSECの監督下にある。また、現金比率が高いため、換金時の流動性もUSDTより優れている。

図12:USDC準備資産(2024年3月時点) 出典:Circle公式サイト

-

USDCの設立は米国の規制枠組みのもとで行われており、法的正当性が高い:Circleは米財務省傘下の金融犯罪執行ネットワーク(FinCEN)に登録されたマネーサービスビジネス(MSB)であり、各州のマネートランスミッション法にも従っている。全体として、規制当局からはプリペイド方式と見なされている。USDTと比べて、USDCの準備資産は独立しており、仮にCircleが破産しても、ニューヨーク銀行法および連邦破産法に基づき、これらの準備資産は保護される。

-

USDCは個人との直接交換を行わない。USDTは10万ドル以上であれば、登録料を支払えばTetherと直接交換できるが、Circleは顧客ランク制を採用している。パートナーまたはAクラスユーザー(取引所、金融機関など)のみがCircleと直接交換できる。一般個人ユーザー(Bクラス)は第三者チャネル(例えばCoinbase)を介して行う必要がある。収益源については、USDCはUSDTと基本的に同様であるが、USDCの資産は主に短期国債および現金であるため、リスクエクスポージャーはUSDTより低く、収益率も相対的に低い。

3)FDUSDの主な運営原理

ニューヨーク州金融サービス局(NYDFS)が暗号資産会社PaxosにBUSDの新規発行停止を命じた後、世界最大の取引所バイナンスも2023年12月15日にBUSD製品のサポートを終了し、BUSD残高を自動的にFDUSDに交換すると発表した。その後、FDUSDの時価総額は上昇を続け、法定通貨担保型ステーブルコイン市場で第3位の地位を確立した。

-

基本紹介:

FDUSDは2023年6月にFD121(First Digital Labs)が発行した米ドル連動型ステーブルコインであり、親会社のFirst Digital Trustは香港に所在する認定カストディおよびトラスト会社で、主にデジタル資産関連業務を手掛けており、2017年にLegacy Trustによって設立され、2019年に完全独立したパブリックトラスト会社となった。Legacy Trustは1992年に設立された老舗のパブリックトラスト会社である。

-

運営モデル:

FDUSDの基本的な運営モデルはUSDT\USDCと大きく変わらず、ユーザーが米ドルを預けると、発行者が相当数量のFDUSDを鋳造する。同様に、米ドルを引き出す場合、相当数量のFDUSDが消却される。FDUSDの監査機関はニューヨークに所在する会計事務所Prescient Assurance(CREST認定グローバルトップ20のセキュリティテストおよび監査組織)、コントラクト監査は派盾が担当している。

-

資産開示および準備状況:

USDCと同様に、FDUSDも毎月資産を開示している。準備資産は主に香港のパブリックトラスト会社によって管理されており、準備資産の所在金融機関の具体的名称は明かしていないが、これらの金融機関はすべて標準プアーズ(S&P)評価でA-2の信用格付けであることを明言している。2024年3月時点、発行および流通中のFDUSDは25億ドル、対応する準備資産も25億ドル。準備資産の内訳は、短期国債18.6億ドル(最遅償還日は5月21日)、定期預金2.65億ドル(最長期間は1か月定期)、その他の現金資産1.7億ドル。全体として超短期資産であり、流動性および即時支払い能力が非常に高い。

4)法定通貨担保型ステーブルコイン分野のまとめ

USDTおよびUSDC、FDUSDという上位3つの法定通貨担保型ステーブルコインを振り返ると、明確に異なる3つの成功パターンが見えてくる。簡単にまとめると以下の通り:

-

USDT:1)最大の強みは先行者利益だが、急成長の主因は取引所の支援と相場の爆発的上昇。暗号資産の蛮荒時代から、初期のビットコインブロックチェーンから後のイーサリアムエコシステムに至るまで、USDTはまさに先駆者であり、相場の大爆発も見事に捉えた。設立は2014年だが、真の急成長は2017年であり、当時は相場の好況期だったが、USDTは同時期に大量増発を開始した。市場からはビットコイン価格操作を疑われたが、後になって因果関係が逆転していたことが明らかになった。注目されなかった点は、当時中国が仮想通貨を禁止したことと、より重要なのはUSDTが当時トップ3の取引所に同時に上場したこと。2)度重なるリスクイベントに見舞われたが、迅速かつ適切に対応し、市場信頼を早期に回復。Tether関連会社のBitfinex取引所は一時期、同一企業と見なされていた。2014-2016年にかけてハッキング攻撃、米政府からの罰金、ウェルズファーゴ銀行、台湾銀行からの国際電信送金遮断など、さらには米ドルとの連動喪失にまで至った。Tetherの主な対応策は、準備資産状況(超過準備および未分配利益)を速やかに公表し、財務状態の健全性によって市場の懸念に応えることだった。資料が偽造かどうかは別として、事実上非常に強力な反論となり、市場の不安を払拭した。先行者利益と数回のマーケティング活動により、USDTは消費者に強い利用習慣を形成し、現在も出入金の最適選択肢であり、取引ペアも最も広範にカバーされている。

-

USDC:1)USDT危機時に台頭し、透明性、規制対応、より流動性の高い資産準備が顧客の支持を得た。USDCの台頭を振り返ると、保有アドレス数の大幅増加は通常USDT保有の減少と対応しており、特にUSDTがリスクイベントを起こした時が多い。初期に規制対応取引所Coinbaseの唯一のステーブルコイン取引ペアだったことで、規制の恩恵により早期の市場拡大に大きなメリットがあり、これがUSDTの首位奪取の主な競争力だった。2)規制対応のため、DeFiプロトコルがUSDCを好む傾向があり、流動性マイニングによりUSDCは急速に規模を拡大し、チェーン上での優位性が高まった。2020年にMakerが規制対応ステーブルコインUSDCを導入して以来、USDCは各大規模DeFiプロトコルの第一選択となった。現在、MakerDAO、Compound、Aaveの三大DeFiプロトコルがUSDCの主要支持者となっている。背景には規制のメリットだけでなく、DeFiプロトコルの担保品として、USDCはUSDTよりボラティリティが低いという点が重要だった。USDCの勝利は、規制対応の勝利と言える。ただし注意すべき点は、USDCが規制対応担保品であることから、2023年8月、Circleが米財務省の指示に従い、マネーロンダリング疑惑のあるTornado CashのUSDCを凍結した。これにより、非中央集権型DeFiプロトコルが中心化ステーブルコインに過度に依存することへの分岐要因が生まれた。

-

FDUSD:1)トップ取引所の支援および潜在的な規制適合性がFDUSD台頭の主因の一つ。暗号資産TOP1取引所バイナンスが2023年にBUSDの使用を放棄し、同年7月にLaunchpadおよびLaunchpoolの流動性マイニングの唯一指定ステーブルコインとしてFDUSDを支援すると決定した。バイナンスのマイニングおよび新規上場の巨大な収益性により、FDUSDの時価総額は急速に成長し、市場で法幣担保型ステーブルコインとして第3位に躍り出た。FDUSDの台頭において、バイナンスの支援は最も直接的な要因であり、さらに重要なのは、市場には規制対応のステーブルコイン(USDC)が不足しているわけではないが、バイナンスの選択は香港の規制環境および米国からのバイナンスに対する姿勢を考慮したものであり、そのため香港発祥のFDUSDが最適な選択となった。2)シナリオ化、富の効果が成長速度および上限を決定。取引所がFDUSDを採用しても、適切な応用シーンがなければ台頭は難しい。バイナンス上場後、FDUSDはLaunchpoolおよびLaunchpadのマイニングに使用される暗号資産の一つ(もう一つはBNB)となり、上場以来、FDUSDマイニングの平均年利は約70%に達した。短期間のマイニングユーザーにとって、これは確実に高い収益であり、この一点だけでFDUSDの利用率を急速に押し上げた。

総合的に見ると、法定通貨担保型ステーブルコインに限れば、その成功はいくつかの重要な要素に欠かせない:

-

規制枠組みのもとで展開されているか、早期にユーザーの信頼を得るために有利。例えばUSDC、FDUSDなどが該当する。

-

準備証明の監査、セキュリティ、透明性の優位性。(例:TUSDが2023年にリアルタイム監査機能を開始し、Chainlinkを利用して鋳造の安全性を確保するなど、古いステーブルコインに再び光を与えた。またUSDCの台頭もこの要素によるもの)。

-

取引所の支援および広範な協力が発展の下限を決定。USDTからUSDC、FDUSDまでの台頭過程ではいずれも取引所の支援が不可欠であり、こうした取引所の豊かな流動性の支援があってこそ、ステーブルコインは安定したスタートを切ることができる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News