Visa効果

TechFlow厳選深潮セレクト

Visa効果

現在、ステーブルコインも同様の断片化問題に直面しているが、その解決策は50年前のVisaが取ったやり方と一致するかもしれない。

執筆:Nishil Jain

翻訳:Block unicorn

序論

1960年代、クレジットカード業界は混乱に陥っていた。米国内の銀行はそれぞれ独自の決済ネットワークを構築しようとしていたが、どのネットワークも相互に連携していなかった。もしアメリカン・エキスプレスのクレジットカードを持っていた場合、提携関係にある特定の加盟店でのみ利用可能だった。銀行が他行との業務拡大を目指す際には、すべてのクレジットカード取引において銀行間の決済問題が生じた。

加盟店が発行しているカードが他の銀行によるものである場合、取引は従来の小切手決済システムを通じて処理される必要があった。参加する銀行が増えれば増えるほど、決済に関する問題もさらに深刻化した。

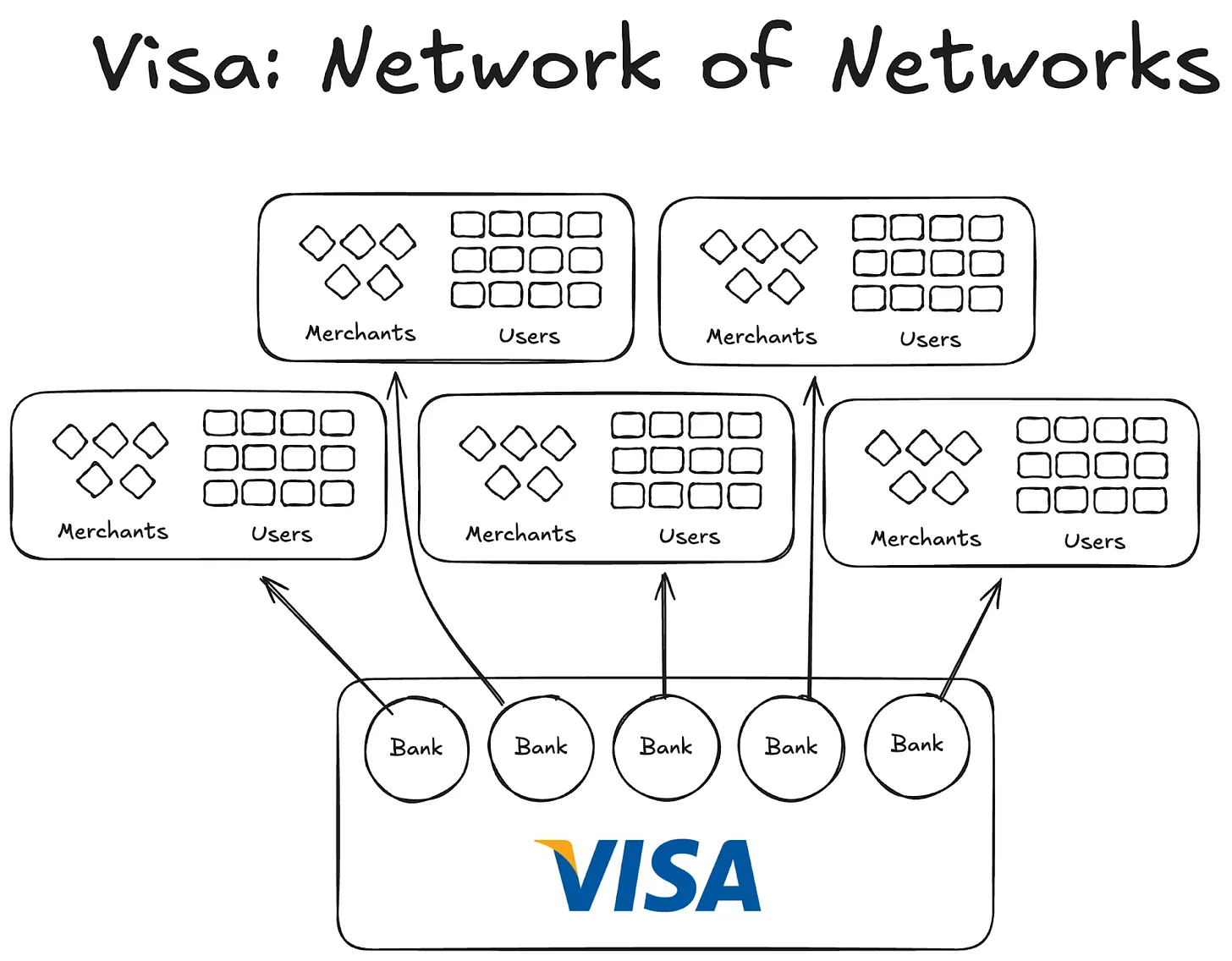

その後、Visaが登場した。Visaが導入した技術自体も確かにクレジットカード決済革命に大きな役割を果たしたが、それ以上に重要なのはそのグローバルな汎用性と、世界中の銀行をネットワークに参加させることに成功した点である。今日では、ほぼすべての銀行がVisaネットワークに参加している。

今となっては当たり前のように見えるが、国内外の初期の1000の銀行に対して、独自ネットワークを構築するよりも共同協定に参加することが賢明であることを説得しなければならなかったという規模の大きさを想像すれば、その達成の重みが理解できるだろう。

1980年までに、Visaは支配的な決済ネットワークとなり、米国の約60%のクレジットカード取引を処理するまでになった。現在では、Visaのビジネスは200以上の国と地域に広がっている。

鍵となったのはより進んだ技術や資金の多寡ではなく、インセンティブを調整し、所有権を分散させ、複合的なネットワーク効果を生み出すことができる構造だった。

今日、ステーブルコインも同様の断片化の問題に直面している。その解決策は、50年前にVisaが採用したアプローチと非常に似ているかもしれない。

Visa以前の試み

Visa以前にもいくつかの企業が存在したが、いずれも成長を遂げることはできなかった。

アメリカン・エキスプレス(AMEX)は独立系銀行としてクレジットカード事業を展開しようとしたが、その規模拡大は新たな加盟店がネットワークに加わるペースに限定されていた。一方、BankAmericardはアメリカンバンクが自らのクレジットカードネットワークを保有し、他の銀行はそのネットワーク効果とブランド価値を利用する形だった。

AMEXは個々の加盟店やユーザーに対して口座開設を直接促す必要があったが、Visaは銀行をネットワークに参加させることでスケールアップを実現した。Visaの提携ネットワークに参加した各銀行は、自動的に数千人の新規顧客と数百の新規加盟店を得ることができた。

一方、BankAmericard社はインフラ面で課題を抱えていた。消費者の銀行口座から商人の銀行口座へとクレジットカード取引を効率的に決済する方法が分かっていなかったのだ。効率的な決済システムが存在しなかったのである。

参加する銀行が増えれば増えるほど、この問題は悪化した。そのため、Visaが誕生したのである。

Visaのネットワーク効果の4つの柱

Visaの事例から、ネットワーク効果の累積を促進した2〜3の重要な要素が見えてくる。

まずVisaは独立した第三者機関としての立場を享受した。どの銀行も競争的脅威を感じないよう、Visaは協同的な独立組織として設計された。Visa自身は流通パイの奪い合いに参加せず、各銀行がその分配を争う構造になっている。

これにより、参加銀行はより大きな利益を得ようと積極的に行動するようになった。各銀行は処理したトランザクション総量に比例して、総利益の一部を獲得する権利を持つ。

また、各銀行はネットワーク機能に対して発言権を持っている。Visaのルール変更は関係するすべての銀行による投票を経なければならず、承認には80%以上の賛成が必要である。

さらに、Visaは各銀行と排他的条項を結んでいた(少なくとも当初は)。提携組合に参加する銀行はVisaカードおよびネットワークのみを使用し、他のネットワークに参加することはできない。したがって、Visa加盟銀行と取引するためには、自分もネットワークに属する必要がある。

Visaの創設者デイ・ホックが全米を回り、銀行にVisaネットワークへの参加を説得する際、彼はそれぞれの銀行に対し、独自のクレジットカードネットワークを構築するよりも、Visaに参加する方がはるかに有益であることを丁寧に説明しなければならなかった。

彼は、Visaに参加することで同じネットワークに接続されるユーザーと加盟店が増加し、グローバルなデジタル取引が促進され、すべての参加者にとって収益が高まることを説明した。また、独自ネットワークを構築しても、ユーザーベースは非常に限られるということも強調した。

ステーブルコインへの示唆

ある意味で、Anchorage Digitalや現在「ステーブルコイン・アズ・ア・サービス(Stablecoin as a Service)」を提供する他の企業は、BankAmericardが直面した状況をステーブルコイン分野で繰り返している。これらは新しい発行体にステーブルコイン構築の基盤インフラを提供するが、その結果、流動性は新たなトークンへと散逸していく。

現在、Defillamaプラットフォーム上には300種類以上のステーブルコインが上場されている。そして、新たに作成された各ステーブルコインはそれぞれ独自のエコシステムに閉じ込められている。そのため、どれ一つとして主流に必要なネットワーク効果を生み出せていない。

基本となる裏付け資産が同じであるなら、なぜ新たなコードを持つ新たなコインが必要なのか?

私たちのVisaの物語に照らせば、これらはまさにBankAmericardと同じ位置にある。Ethena、Anchorage Digital、M0、Bridgeなど、いずれもプロトコルが独自のステーブルコインを発行することを可能にするが、それによって業界の断片化がさらに進行するだけだ。

Ethenaは、リターンを伝達し、ステーブルコインをホワイトラベル化できる別のプロトコルである。たとえばMegaETHがUSDmを発行したように――彼らはUSDtbをサポートするツールを使ってUSDmを発行した。

しかし、このモデルは失敗した。エコシステムの断片化を招くだけである。

クレジットカードの場合、異なる銀行のブランド差異は、ユーザーから加盟店への支払いにおいて摩擦を生じさせなかった。基礎となる発行・決済レイヤーは常にVisaだった。

しかし、ステーブルコインの場合はそうではない。異なるトークンコードは無数の流動性プールを意味する。

加盟店(このケースではアプリケーションまたはプロトコル)は、M0やBridgeが発行したすべてのステーブルコインを受入リストに追加するわけではない。公開市場における流動性に基づいて受け入れ可否を判断する。保有者が最も多い、流動性が高い通貨が優先され、それ以外は除外される。

未来への道:ステーブルコインのVisaモデル

我々には、異なる資産クラスのステーブルコインを管理する独立した第三者機関が必要である。これらの資産を裏付ける発行体やアプリケーションは、協同組合に参加し、準備金からの収益を得ることができるべきだ。同時に、それらのステーブルコインの将来について意思決定を行うガバナンス権も持つべきである。

ネットワーク効果の観点から見ると、これは卓越したモデルとなるだろう。ますます多くの発行体やプロトコルが同一のトークンに参加するにつれて、利益が内部に留まり、他者の懐に流れ込むことのない広範な普及が促進される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News