データ解釈 BTC 相場:新たなブルマーケットサイクルにすでに突入済み

TechFlow厳選深潮セレクト

データ解釈 BTC 相場:新たなブルマーケットサイクルにすでに突入済み

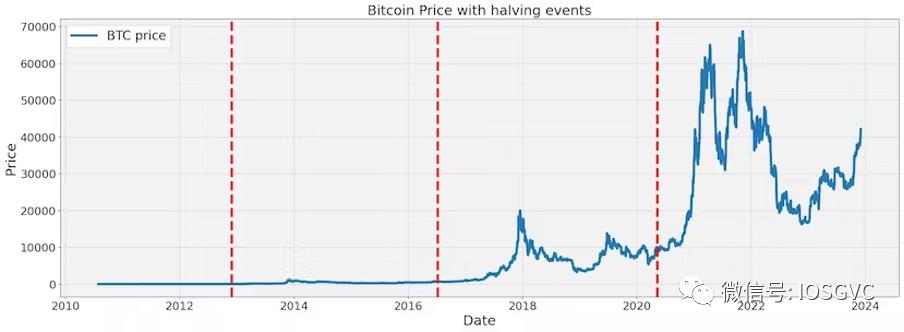

ビットコインの半減期イベント前後の一時期、ビットコイン価格は顕著な上昇を示すことが多い。

著者:Darko Bosnjak、Momir Amidzic(IOSG Ventures)

―― 過去のサイクルの特徴を理解することは、現在の市場を評価するうえで貴重な背景情報を提供してくれる。

TL;DR

-

IOSGの研究によると、我々は現在6回目の暗号資産の好況期(ブルマーケット)にあり、すでに1年以上続いている。

-

過去の市場サイクルのパターンに基づき、IOSGは現在の中程度の長さを持つブルマーケットサイクルの前半から中盤に位置しており、上昇期へと移行しつつあると考えている(蓄積期→上昇期→分配期→下落期)。

-

最近、50日移動平均線が200日移動平均線を上回る現象が、暗号資産のサイクルにおいて2度目となる形で発生した。このテクニカル指標には一貫性のある過去データがあり、過去80%以上のケースで中期的に正のリターンを記録している。

-

これまでのサイクルと比較すると、現在のビットコインの好況期は異常に安定しているが、歴史的パターンを参考にすれば、今回のサイクルのピーク到達前に少なくとも10回の調整(-5%以上)が予想される。

-

ビットコインの半減期イベントの前後には、価格が顕著に上昇する傾向がある。

-

IOSG:ビットコインの半減期イベントは市場サイクルの変化と同時に起きるが、それが直接的な原因というよりは、より広範な世界的経済トレンドと一致している可能性が高い。

研究の動機

現在の市場状況をよりよく理解し対応するために、過去の市場サイクルの形成と展開、そしてそれらに影響を与える要因について研究する必要がある。

過去の市場サイクルから得られる教訓を参照することで、市場の行動をより深く理解できる。また、過去のサイクルの期間、規模、特徴を理解することは、現在の市場状況を評価し、潜在的な転換点を識別する上で役立つ。

周期性について

市場サイクルとは、一般的に株式市場指数(S&P 500など)の二つの主要な安値の間の期間として定義される。グローバル市場サイクルは景気循環、経済状況、投資家の心理によって影響を受ける。さらに細かいレベルでは、各業界・産業・資産クラスもこうしたマクロサイクルの影響を受ける一方で、独自の業界特性や固有要因の影響も受けている。

通常、市場サイクルは4つの異なるフェーズに分けられ、それぞれ市場参加者の行動を表す:蓄積期(チップを集める)、上昇期、分配期(チップを放出する)、下落期。

初期段階である蓄積期は、下落トレンドの終焉を示す。一般的な感情は不信感と不確実性であり、市場参加者は低ボラティリティの環境の中で慎重に行動する。

上昇期への移行では、強気相場(ブルマーケット)が主導するようになる。投資家の心理は楽観的かつ積極的になり、価格チャートは上昇トレンドを描く。

市場サイクルの分配期に入ると、ナラティブや感情が変化し始め、過信と貪欲が市場心理を支配し始める。

最後の下落期は、弱気相場(ベアマーケット)の到来を示す。不安とパニックが市場心理を支配し、チャート上のトレンドは継続的に下降する。不利な経済情勢という影が、この段階における投資家の不安をさらに増幅させる。

本稿では、特にビットコインに焦点を当て、暗号資産市場に内在する周期性を分析する。ビットコインは時価総額と取引高が最も高く、デジタル通貨市場において中心的な地位を占めている。他の暗号資産の価格は、通常ビットコインと高い相関関係にあり、ビットコインの価格変動に追随する傾向がある。

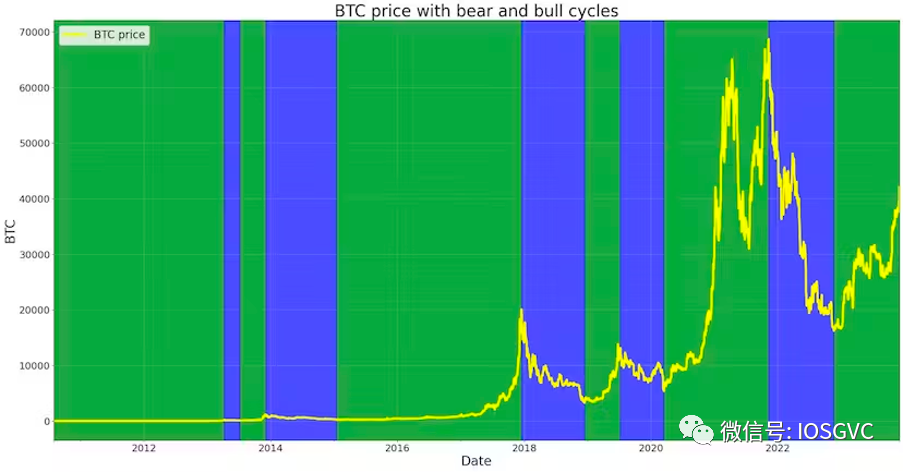

誕生以来、BTCは年平均で2倍以上上昇してきたが、より大局的な視点で見れば明確なサイクルが確認できる。

出典:IOSG Ventures

これまでに、5回(現在のサイクルを含めれば6回)の好況期(緑色領域)と5回の不況期(青色領域)を経験してきた。

現時点では、暗号資産市場は6回目の好況期の中盤にあり、上昇期を迎えている。蓄積期——サイクルの初期段階——は2022年末から2023年夏まで続き、その間ビットコインのボラティリティは歴史的低水準にまで低下していた。

歴史と現在の並行表現を探る

一部の見解では、テクニカル分析の有効性を否定し、過去の価格や出来高データには将来の価格動向を正確に予測する一貫性がないと主張する。つまり、過去の価格や出来高に依存しても、市場トレンドの予測において本質的な優位性は得られないという立場だ。個々の資産単体での評価においては、この見解に一定程度同意する。

しかし一方で、歴史的情報の分析は市場の周期性を理解する上で価値があると考える。未来の価格を正確に予測できるわけではないが、過去データの分析は直感を養い、バイアスを回避する助けとなる。市場サイクルを丁寧に検討することで、市場上昇局面(貪欲期)における過剰な強気論(スーパーサイクル説)や、下落局面(パニック期)における悲観的な弱気論を打ち消すことができる。これにより、変動する市場に対してより忍耐強く洞察力のある姿勢を持ち、一時的な市場感情に流されず、冷静かつ慎重に対応することが可能になる。

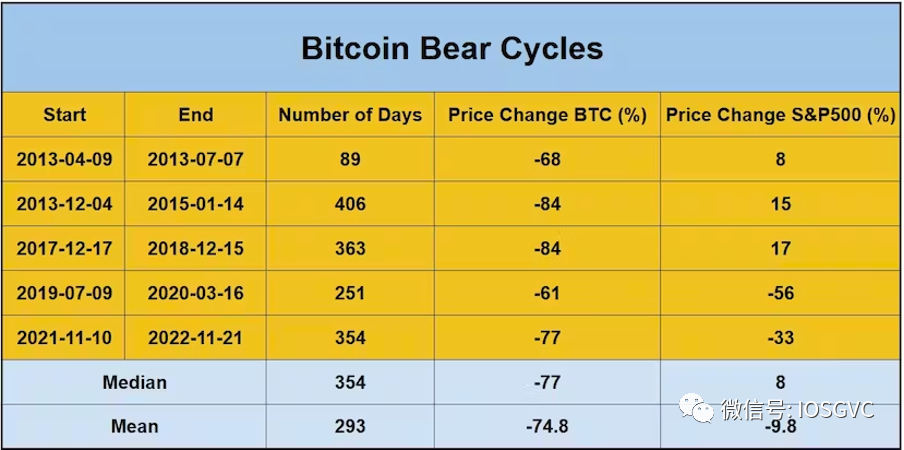

基礎データ統計

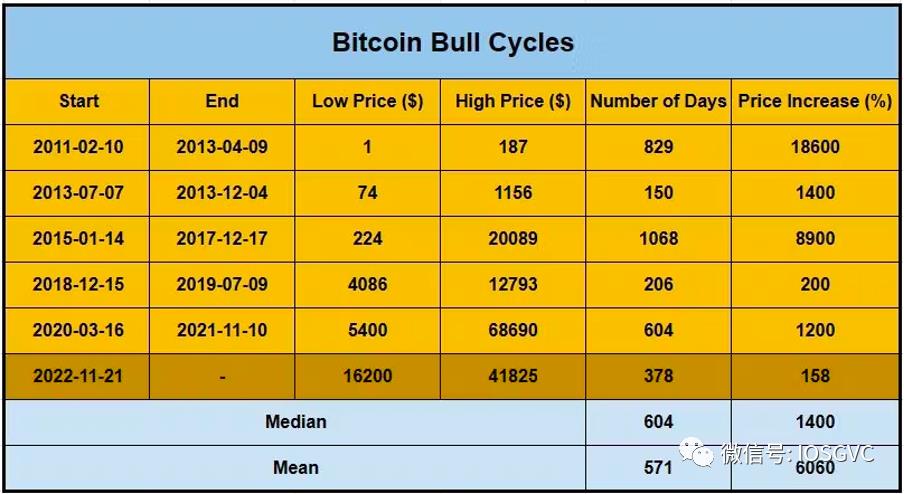

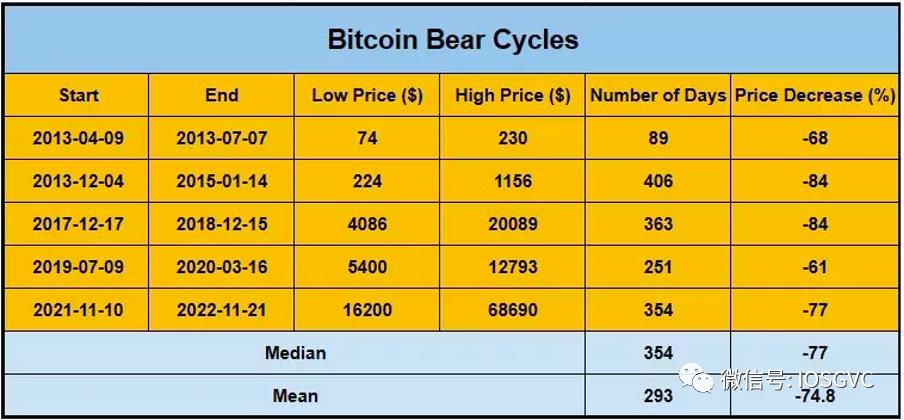

以下の表では、過去の各好況期および不況期の統計データを示している。

出典:IOSG Ventures

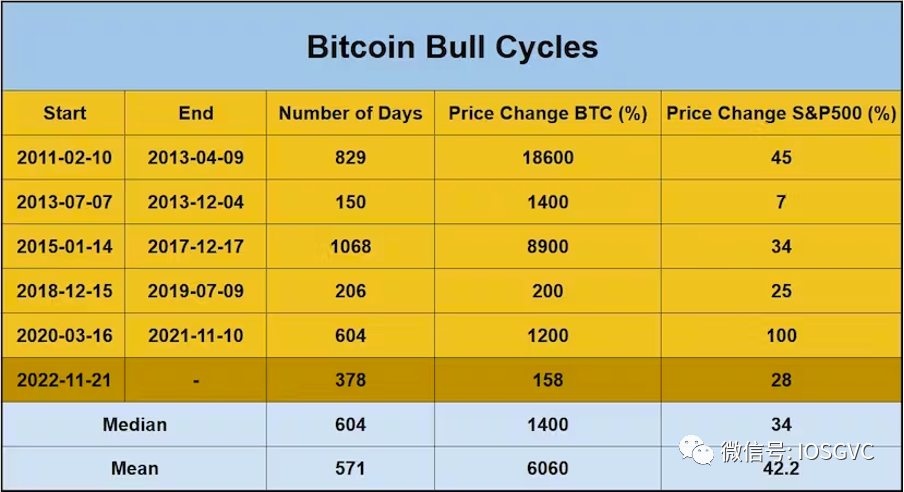

過去のサイクルを分析すると、不況期の中央値下落率は-77%(平均約-75%)であった。最新の不況期はちょうど77%下落した。一方、好況期の価格上昇率の中央値は15倍(平均約60倍)であった。

期間については、不況期の中央値は354日、平均は293日であった。最新の不況期は354日間続いた。好況期の場合、中央値は604日、平均は571日であった。

好況期のカウントダウン

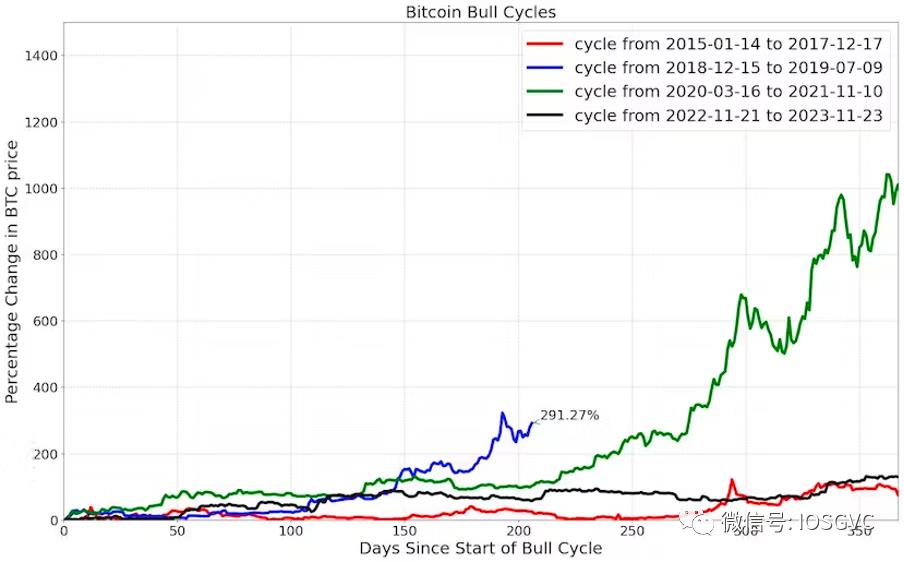

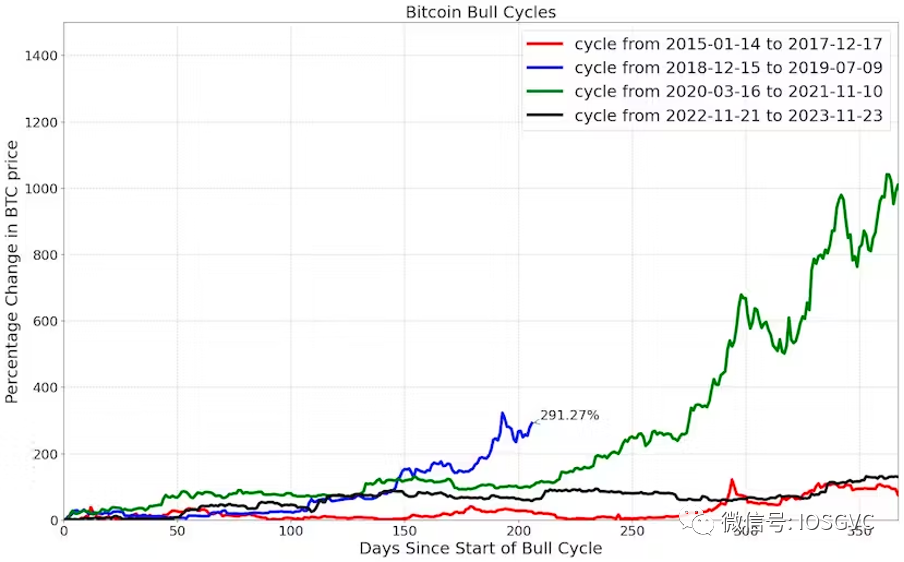

現在の好況期は約1年続いている。以下では、同程度の時間枠内で、今回のビットコインサイクルと過去のサイクルとのリターンを比較する。

出典:IOSG Ventures

2018~2019年の好況期は1年未満で終了し、リターンは約3.9倍だった。2020~2021年および2015~2017年のサイクルは1年以上続き、最初の365日間でのリターンはそれぞれ11倍と1.9倍であった。本質的には、2020~2021年のサイクルのリターンは好況期開始後1年以内にほとんどが実現したが、2015~2017年のサイクルは1年後に加速した。

現在の好況期では、底値からのビットコイン価格上昇率は2.6倍であり、期間的には中程度の長さを持つ好況期の中間地点にある。

出典:IOSG Ventures

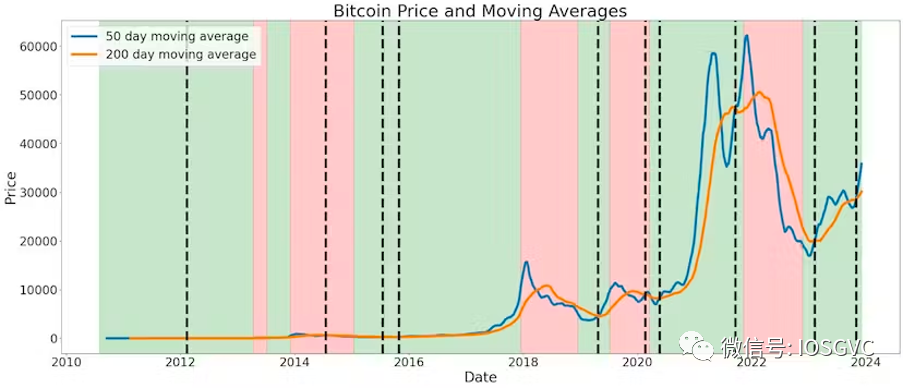

ここ数週間、今回がサイクル開始以降2度目となる、50日移動平均線(MA)が200日MAを上回る現象が起きた。実際、このような形状が短期間に2度発生するのは非常に稀である。過去には、2015~2017年の好況期に一度だけ同様の事例があった。

出典:IOSG Ventures

当時の2015~2017年好況期において、2度目の50日/200日MAクロス後にBTCが示した結果は以下の通り:

-

90日後 - リターン1.27倍

-

180日後 - リターン1.43倍

-

365日後 - リターン2.26倍

ビットコイン価格の全歴史を通じて、50日MAが200日MAを上回ったのはわずか6回しかない。確率的には、このクロス発生後1年以内に正のリターンを得られる可能性は80%以上(過去6回中5回)と予測できる。

出典:IOSG Ventures

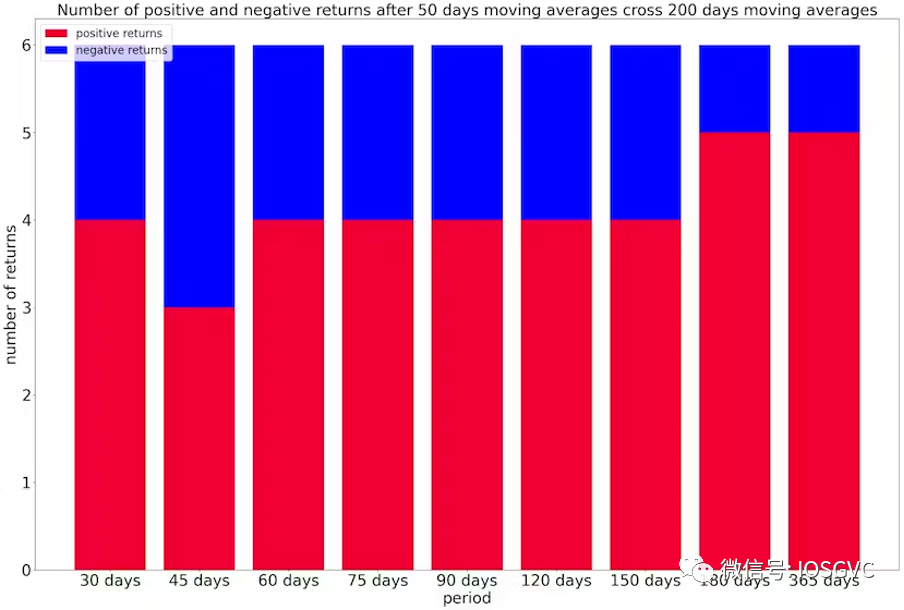

平均的に、好況期におけるMAクロス発生後のビットコイン(BTC)の期待リターンは次の通り:

-

90日後:1.1倍

-

180日後:1.33倍

-

365日後:2.5倍

険しい道のり

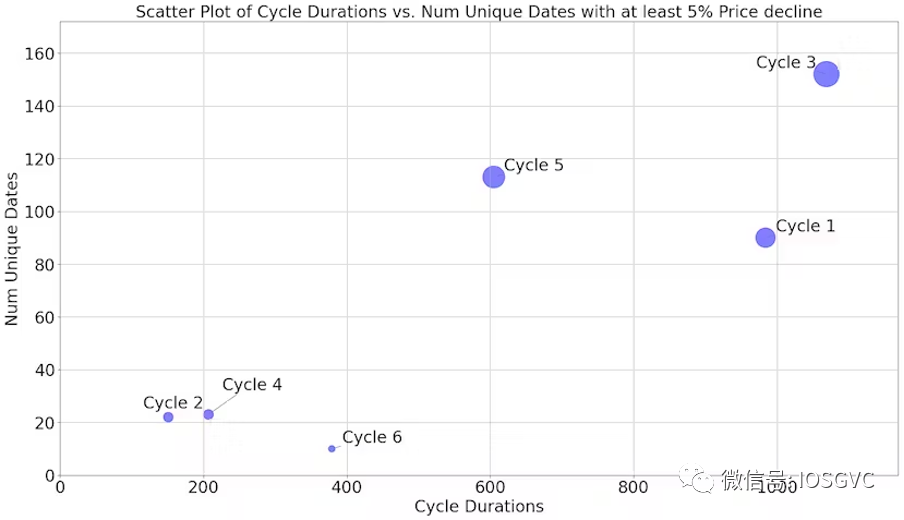

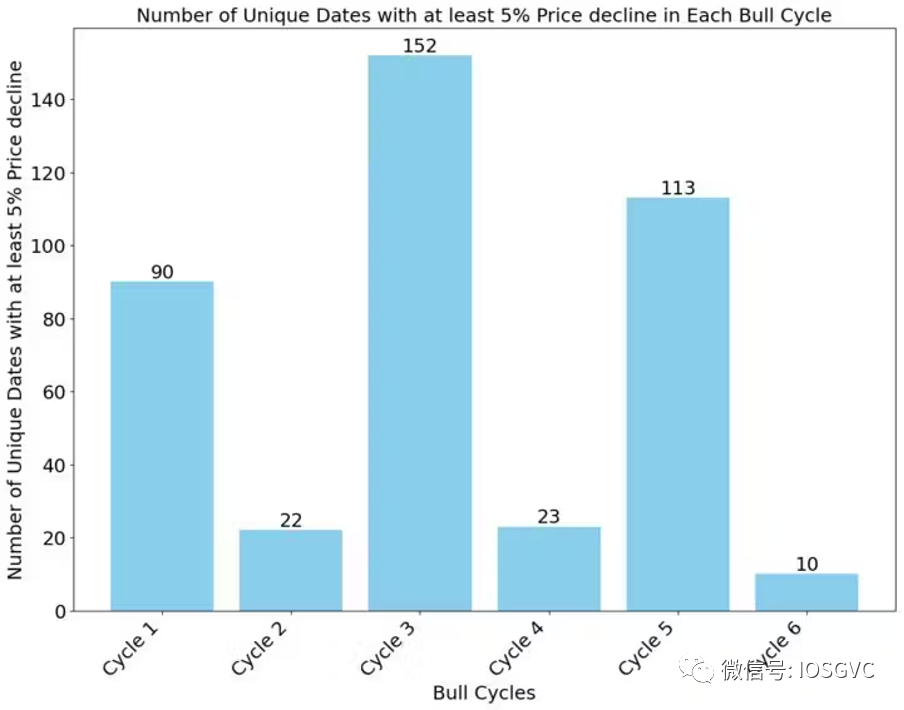

IOSGの観察によると、今回の好況期はビットコイン史上いかなるサイクルよりも滑らかな推移を見せている。

ビットコインが頂点に達する過程で、前回のサイクルではマイナス収益(修正)が5%以上となる日が115回近くあったが、今回のサイクルではたった10回しか発生していない。期間が短かったサイクルでさえ、今回の修正回数を上回っている。

これまでの好況期で、5%以上の日次修正が20回未満で終わったことは一度もない。したがって、今回のサイクルも過去の特徴と類似するならば、市場が弱気心理に移行するまでの上昇過程で、少なくともあと10回の修正が発生すると予想される。

出典:IOSG Ventures

BTC半減の影響

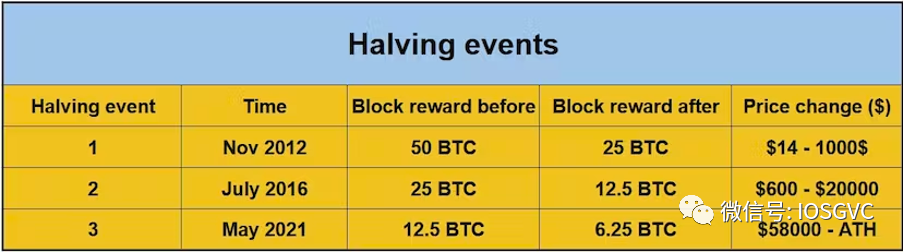

ビットコインの半減はネットワーク内の事前設定イベントであり、約4年ごとに発生する(具体的には21万ブロックが採掘されたとき)。半減により、新規BTCの生成速度が半分になる。

これはマイナーにとって大きな影響を与え、彼らの報酬も半減するため、競争がさらに激しくなり、運営を維持するためにコスト効率の高いエネルギー源を求めるようになる。

さらに、半減は市場に流入する新規ビットコインの量を大幅に削減するため、多くの市場関係者がこれを強気材料(ブルシグナル)と見なしている。

半減の影響を示すために、各半減イベント前後のBTC発行量を見てみよう。初回の半減前には、発行済みBTCは1000万枚を超えていた。2回目の半減前には500万枚強、3回目の半減前には約250万枚であった。

これらの統計は、時間の経過とともに新規ビットコインの発行量が減少していく様子を浮き彫りにしており、暗号資産の希少性と長期的な価値上昇の可能性を強調している。

出典:IOSG Ventures

歴史的な3回の半減イベントのみを分析する限り、統計的に有意なサンプルサイズとは言えないが、半減イベントがビットコインコミュニティにおいて重要視され、強気材料として広く議論されていることは無視できない。そうした背景のもと、以下では過去の半減イベントに関するデータをさらに詳しく検証する。

出典:IOSG Ventures

次回の半減は2024年4月頃、84万番目のブロックで発生すると予想されている。マイニング報酬は3.125 BTCにまで減少する。

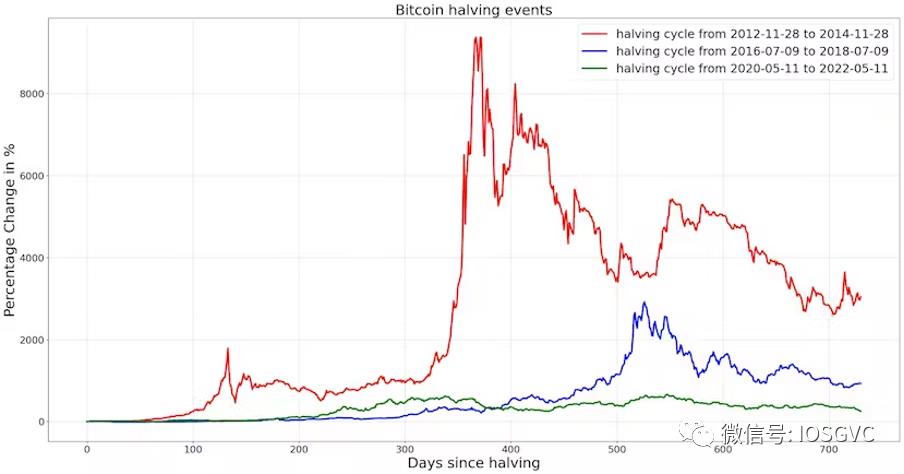

これらのサイクルは明確に確認でき、半減イベントとの関連性があるように見える。以下の図からも、半減後のBTC価格変動が明瞭に見て取れる:

出典:IOSG Ventures

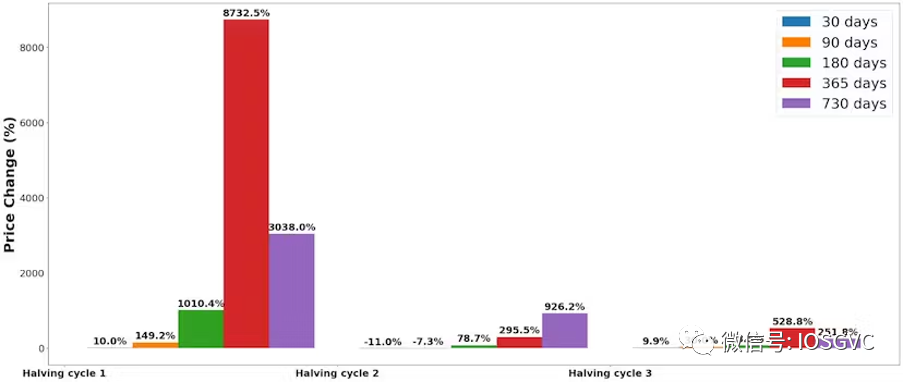

パーセンテージで見ると、BTCがより成熟した資産になるにつれて、半減の影響は徐々に小さくなっている。前回の半減後、価格は半減から1年後に6倍以上上昇した。

出典:IOSG Ventures

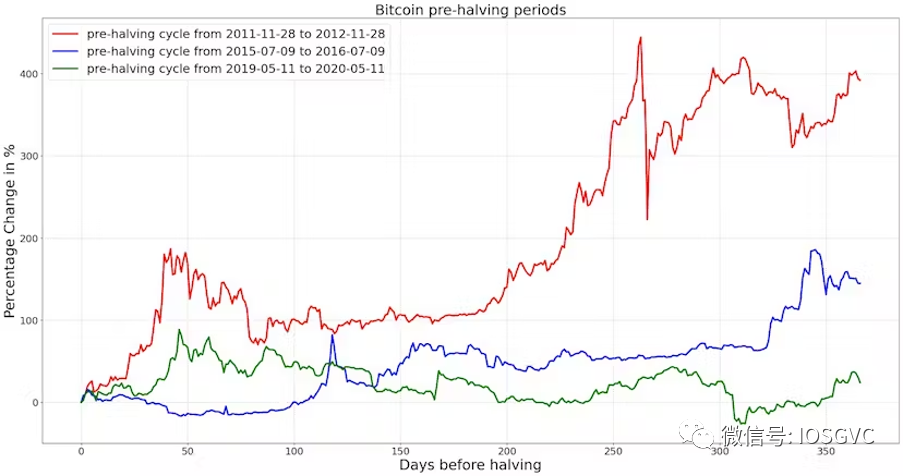

半減前の時期の分析

予想される半減イベントの前にも、半減後の強さには及ばないものの、堅調なBTC価格の動きが観察される。また、各新しいサイクルにおいて、上昇率は400%、150%、ピーク直前では25%と、徐々に緩やかになっている。

出典:IOSG Ventures

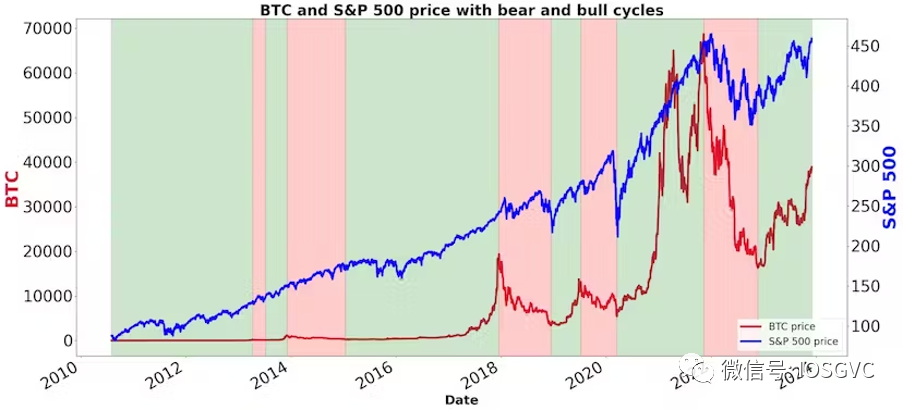

マクロ経済と暗号資産の好況期の重なりの分析

半減イベントが暗号資産市場の周期性に与える影響を特定する前に、まずグローバルマクロサイクルの影響を切り離して考えるべきである。

出典:IOSG Ventures

上図のように、近年特に多くの重複が見られる。したがって、半減イベントが新たなサイクルの開始時期を決定づけているとは言い難い。ポジティブなマクロ環境こそが暗号資産サイクルの主因である可能性が高いが、半減サイクルやその他の暗号資産特有のイベントが、好況期の規模に大きな影響を与える可能性もある。

出典:IOSG Ventures

暗号資産のトレーダーはマクロ環境を注視すべきである。金利、原油価格(エネルギーコスト)、進行中の地政学的紛争の行方は、マクロサイクル全体に大きな影響を与える。

暗号資産側では、ここまでの主な強気トリガーとしては、著名な大手銀行の破綻、暗号資産ETF製品への投機、Binanceと規制当局との和解(最大の「ブラックスワン」リスクの一つが排除された)などが挙げられる。

結論

今後数ヶ月間は引き続き楽観的な見方をしているが、過去のサイクルにおける繁栄期から修正期への移行トレンドは、評価が過大になることが珍しくないことを思い出させてくれる。我々は、過信と貪欲がすべてを支配する臨界点に差し掛かっており、そのような環境では急騰急落や非合理的な評価が生じやすくなる。

この分析は、暗号資産投資への熱意がさらに高まり、好調な勢いが続く可能性を示唆しているが、同時に注意深く振る舞う必要がある。

結局のところ、過去のサイクルと比べて、現在のビットコインはより成熟した資産となっている。この資産クラスの制度化と成熟の進展は、「効率的市場仮説」が働き始めるのではないかという懸念を呼び起こす。資産が成熟するにつれて、過去のパターン分析が次第に適用しにくくなる可能性を認識している。そうした状況下で、バランスの取れた現実的な視点を持って市場を捉え分析することは極めて価値がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News