Messariの10万字に及ぶ年次報告書を解説(2):ETHがBTCに遅れる理由とは、周縁化か、価格付けの困難か?

TechFlow厳選深潮セレクト

Messariの10万字に及ぶ年次報告書を解説(2):ETHがBTCに遅れる理由とは、周縁化か、価格付けの困難か?

BTCが暗号市場における唯一のマクロ的アンカーである時代において、ETHはむしろそのアンカーの上に構築された金融オペレーティングシステムのような存在である。

著者:Merkle3s Capital

本記事は、2025年12月にMessariが発表した年次レポート『The Crypto Theses 2026』に基づいています。このレポートは全文で10万字以上に及び、公式では401分の閲覧時間が必要とされています。

本コンテンツはBlock Analytics Ltd X Merkle 3s Capitalの支援を受けています。掲載内容は参考情報提供を目的としており、いかなる投資助言または勧誘にも該当しません。内容の正確性について当方は責任を負わず、またそこから生じるいかなる結果についても一切の責任を負いません。

『Messariの10万字年次レポート解説(1):なぜ2025年に市場心理が全面的に崩壊したのか?』

序論:ETHがBTCに水をあけられるようになったとき、問題の本質は何なのか?

過去1年間、ETHがBTCに水をあけられていることは、もはや証明を必要としない事実となっている。

価格パフォーマンス、市場心理、あるいはストーリーの強度においても、BTCは「唯一の主要資産」として繰り返し強化されている。

ETF、機関投資家のポートフォリオ組み入れ、マクロ的なヘッジ、米ドルに対するオフセット……これらのストーリーはすべてBTCに集中している。

一方で、ETHの立場はやや居心地が悪い。

ETHは依然としてDeFi、ステーブルコイン、RWA、オンチェーン金融の最も重要な基盤ネットワークだが、資産パフォーマンスでは継続的に後れを取っている。

これにより、繰り返し議論されながらも真剣に分解されてこなかった問題が浮上する。

ETHがBTCに水をあけられているのは、ETHが周縁化されているからか?それとも、市場がETHに対して誤った評価方法を使っているからなのか?

Messariが最新の10万字に及ぶ年次レポートで提示した答えは、感情的ではなく、また特定のチェーン側にも立っていない。

彼らが真に注目しているのは、「資金が実際にどこに流入しているか」「機関が実際に何をオンチェーン化しているか」である。

この視点から見ると、ETHの「問題」は多くの人が想像しているものとは異なる可能性がある。

本稿では信仰論を展開せず、TPSやGas、技術路線の比較も行わない。ただ一つのことだけを行う。

Messariのデータに沿って、ETHがBTCに水をあけられるという現象を徹底的に分解する。

第一章:ETHがBTCに水をあけられるのは、そもそも異常ではない

2024~2025年の価格動向だけを見れば、ETHがBTCに水をあけられていることに多くの人が直感的にこう思うだろう。

ETHに何か問題が起きたのか?

しかし歴史的・構造的に見れば、ETHがBTCに水をあけられるというのは「異常現象」ではない。

BTCは極めて単一なストーリーを持つ資産である。

その価格形成ロジックは明確で、コンセンサスが集中しており、変数も非常に少ない。

市場がマクロ的な不確実性、規制の転換、リスク資産の再評価期に入ったとき、BTCは往々にして先行してプレミアムを獲得する。

ETHは正反対である。

ETHは同時に3つの役割を担っている。

-

分散型決済レイヤー

-

DeFiおよびステーブルコインのインフラ

-

技術アップグレード経路と実行リスクを伴う「生産型ネットワーク」

これはつまり、ETHの価格は「マクロコンセンサス」だけを反映しているわけではなく、技術スケジュール、エコシステムの変化、バリューキャプチャ構造といった複数の変数を強制的に吸収しなければならないことを意味する。

Messariはレポートの中で明言している。

ETHの問題は「需要消失」ではなく、「価格形成ロジックが複雑化した」ことにある。

2025年においても、ETHはオンチェーン活動、ステーブルコイン決済、RWAの処理など、重要な指標で依然として圧倒的な支配的地位を維持している。

しかし、これらの成長はBTCのETFやマクロストーリーのように、すぐには資産プレミアムに変換されない。

言い換えれば、ETHがBTCに水をあけられているからといって、市場がイーサリアムを否定しているわけではない。

むしろ市場が、現時点ではETHの価値評価方法をまだ分かっていない可能性が高い。

真に警戒すべきは「水をあけられる」という事実自体ではなく、

ETHが大量に使われているときに、その使用がETHという資産に継続的にフィードバックされるかどうかである。

これがまさにMessariが真剣に問おうとしている問題だ。

第二章:利用は増加しているのに、価値が追いつかない? ETHのバリューキャプチャのジレンマ

市場がETHに対して疑念を抱き始めたのは、BTCに水をあけられること自体ではなく、

より衝撃的な事実がある:イーサリアムは大量に使われているが、ETH自体はそれに比例して恩恵を受けられていない。

Messariのレポートは以下のキーデータを提示している。

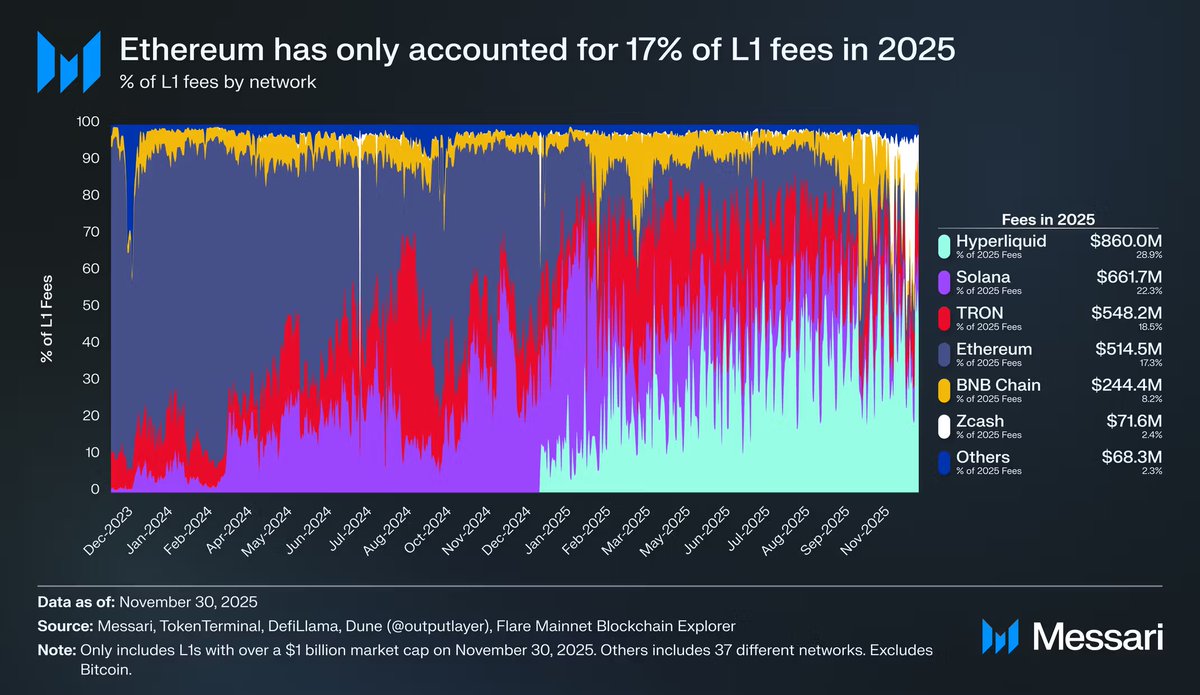

競合L1の台頭に伴い、EthereumがL1手数料に占める割合は継続的に低下している。

-

Solanaは2024年に高性能実行レイヤーの地位を再び確立した。

-

Hyperliquidは2025年にオンチェーンデリバティブとして急激に規模を拡大した。

-

両者が共同で、Ethereumが「経済活動の直接的なマネタイズ」において占めるシェアを圧迫した。

2025年までに、EthereumのL1手数料シェアは約17%まで低下し、

L1中で第4位に順位を落とした。

ちょうど1年前までは、堂々の首位だった。

手数料はネットワーク価値を測る唯一の指標ではないが、極めて正直なシグナルである。

手数料が徴収されている場所こそが、リアルな取引行動とリスク選好を担っている。

ここにETHの核心的矛盾が顕在化し始めた。

イーサリアムはユーザーを失ったわけではない。むしろ、ステーブルコイン、RWA、機関決済などの分野での地位はさらに堅固になっている。問題は、これらの活動がますますL2やアプリケーション層で行われており、L1の収益として直接反映されなくなっている点にある。

言い換えれば、Ethereumというシステムはますます重要になっているが、ETHという資産はますます「希薄化された権益」のように見える。

これは技術的失敗ではなく、アーキテクチャ選択の必然的帰結である。

Rollupによるスケーリング戦略は取引コストを下げ、スループットを向上させたが、客観的にETHが使用価値を直接キャプチャする能力を弱めてしまった。

利用がL2に「アウトソース」されると、ETHの収益は現金流よりも、抽象的なセキュリティプレミアムや通貨的期待に依存するようになる。

これが市場がETHの価格付けに迷い始める理由である。

ETHは使用の増加とともに複利的に成長する資産なのか、それともますます「公共インフラ」のような中立的決済レイヤーなのか?

この問題はマルチチェーン競争の激化により、さらに拡大されている。

第三章:マルチチェーンは脅威ではない。真のプレッシャーは「実行レイヤーの代替」

ストーリー面だけで見れば、ETHのライバルは増え続けているように見える。

Solana、各種高性能L1、アプリチェーン、専用取引チェーンなどが次々と登場し、

簡単にこう結論づけたくなる:ETHは「マルチチェーン世界」によって周縁化されつつある。

しかし、Messariの判断はより冷静であり、そしてより過酷である。

マルチチェーン自体はETHにとっての脅威ではない。

真にプレッシャーとなるのは、実行レイヤーが継続的に代替されること、そして決済レイヤーの価値が市場によって直接評価されにくいことである。

Solanaを例に挙げよう。

-

Solanaは2024~2025年にかけて、高頻度取引と個人投資家のアクティビティの中心地を再び奪還した。

-

現物取引量、オンチェーンアクティビティ、低遅延体験において明らかにリードしている。

しかし、これらの成長は「取引体験」と「トラフィック密度」に多く現れており、

ステーブルコイン決済、RWAのホスティング、機関レベルの決済とは一致していない。

Messariのレポートは繰り返し一つの事実を強調している。

機関が本当に資金をオンチェーン化するとき、彼らは依然としてEthereumを最優先に選んでいる。

ステーブルコインの発行、トークナイズドT-Bills、オンチェーンファンドシェア、規制対応のホスティング経路など、最も「つまらない」が最も重要な金融インフラは、依然としてEthereumエコシステムに高度に集中している。

これは一見矛盾する現象を説明できる:ETHの資産パフォーマンスは重圧下にあるが、Ethereumは「機関が実際に使うブロックチェーン」という観点では、むしろリードをさらに強化している。

問題は、市場が「あなたは重要だ」という理由だけで自動的にプレミアムを与えるわけではないことだ。

実行レイヤーの収益が他のチェーンに奪われる一方で、決済レイヤーの価値が「セキュリティ」と「規制適合性」に多く現れるとき、ETHの価格形成ロジックは避けられないほど抽象的になってしまう。

言い換えれば:

ETHが直面しているのは「置き換え」ではなく、むしろ公共インフラのような役割を余儀なくされていることだ。

そしてインフラほど使用率が高くても、資産としてのプレミアムを語るのは難しい。

ここにETHとBTCの根本的な差異が完全に分岐し始めている。

第四章:ETHは依然としてBTCの「マクロアンカー」から逃れられない

これまでの三章は一つの問いに答えてきた――ETHは周縁化されているのか?

この章で直面するのは、さらに過酷かつ現実的な判断である。

仮にETHが置き換えられていないとしても、資産価格形成の観点では、依然として深くBTCに依存している。

Messariのレポートは、多くの人が見過ごしてきた事実を繰り返し強調している。

市場は「ブロックチェーンネットワーク」に価格を付けているのではなく、「マクロ資産として抽象化可能なもの」に価格を付けている。

この点において、BTCとETHの分岐は極めて明確である。

BTCのストーリーは完全に3つの要素に簡素化されている。

-

マクロヘッジ資産

-

デジタルゴールド

-

機関、ETF、国家のバランスシートが受け入れ可能な「通貨的資産」

一方で、ETHのストーリーははるかに複雑である。

決済レイヤーであり、技術プラットフォームでもあり、金融活動を支えながら、常にアップグレードと構造調整を経ている。

そのため、ETHはBTCのように「マクロ資産バスケット」に直接組み込まれることは難しい。

この違いは、ETFの資金流入の傾向に特に顕著に現れている。

2024年初頭にETH現物ETFが上場した際、市場は当初「機関はETHにほとんど関心がない」と考えていた。

初6ヶ月間、ETH ETFの資金流入はBTCに大きく水をあけられ、「BTCが唯一の機関資産」というストーリーを強化した。

しかしMessariは、この結論自体が誤解を招くと指摘している。

2025年半ばにETH価格とETH/BTC比率が同時に反発すると、資金行動も変化し始めた。

-

ETH/BTCは0.017の安値から0.042まで反発し、上昇率は100%を超えた

-

同期間でETHのドル建て価格はほぼ200%上昇

-

ETH ETFの資金流入も顕著に加速

ある期間では、ETH ETFの新規流入額がBTCを上回ることさえあった。

これは一つの事実を示している。

機関がETHを買わないのではなく、「ストーリーの確実性」を待っているのだ。

それでもなお、Messariは冷静な結論を出している。

ETHの通貨プレミアムは、今日に至るまでBTCの通貨コンセンサスの「二次派生品」に過ぎない。

つまり、市場が特定の時期に再びETHを歓迎する理由は、ETHが独立したマクロ資産になったからではなく、BTCのマクロストーリーが依然として成立しており、それがリスクカーブ外に漏れ出ているからである。

BTCが暗号資産市場全体の価格アンカーである限り、ETHの強さ・弱さは避けられないほどBTCの影の中で測定される。

これはETHに上昇余地がないことを意味するわけではない。むしろ逆に、BTCのトレンドが成立している前提では、ETHはより高い弾力性と強いベータを発揮する。

しかし同時に、これは次も意味している。

ETHの資産ストーリーは、未だ「BTCからの脱却」を果たしていない。

ETHが長期的に見て、BTCとの相関性が低く、安定した独立需要源を持ち、明確なバリューキャプチャ経路を示すまで、

市場はETHを以下のように見るだろう。

BTCの上に築かれた、第二層の信念資産。

第五章:ETHは脅威にさらされているのか? 真の問題は勝敗ではない

ここまで来れば、繰り返し投げかけられてきた疑問に答えられる。

ETHは他のチェーンに「置き換えられる」のか?

Messariの答えは明確だ。

しない。

少なくとも予見可能な将来において、Ethereumはオンチェーン金融、ステーブルコイン、RWA、機関決済のデフォルト基盤であり続ける。

最も速いチェーンではないが、リアルマネーを扱うことを最初に許可されたチェーンである。

真に懸念すべきは、「ETHがSolana、Hyperliquid、次の新興チェーンに負けてしまうか」という問いではなく、

より不快なもう一つの問いである。

資産としてのETHは、Ethereumの成功から今後も継続的に利益を得られるのか?

これは技術的問題ではなく、構造的問題である。

Ethereumはますます「公共金融インフラ」のように変貌しつつある。

-

使用量が増加

-

システム的重要性が向上

-

機関の依存度が深化

一方で、ETHのバリューキャプチャはますます以下に依存している。

-

通貨プレミアム

-

セキュリティプレミアム

-

マクロリスク選好の外溢

直接的なキャッシュフローまたは手数料の増加ではない。

だからこそ、ETHの資産パフォーマンスはますます「高ベータのBTC派生資産」のように見え、独立した価格形成体系を持つネットワーク権益とは見えにくくなっている。

マルチチェーン世界では、実行レイヤーは競争可能であり、トラフィックは分散可能だが、決済レイヤーは頻繁に移行しない。

Ethereumはまさに、この最も安定しているが、市場心理では報われにくい位置に立っている。

したがって、ETHがBTCに水をあけられることは、失敗を意味しない。

むしろこれは役割分担の結果である。

-

BTCがマクロストーリー、通貨コンセンサス、資産アンカーを担う

-

ETHが決済、金融インフラ、システムセキュリティを担う

問題は、市場が前者にプレミアムを支払うことを好み、後者に対しては抑制的である点にある。

Messariの結論は過激ではないが、十分に正直である。

ETHの通貨ストーリーは修復されたが、まだ完成していない。BTCのトレンドが成立すれば大幅に上昇できるが、BTCから離れて独立して価格付けされる能力を証明できていない。

これはETHを否定するものではなく、ある段階における位置づけである。

BTCが暗号資産市場唯一のマクロアンカーである時代において、

ETHはむしろ、そのアンカーの上に構築された金融オペレーティングシステムのような存在である。

それは重要であり、代替不可能であり、

しかし今はまだ、「最初に価格付けされる資産」ではない。

少なくとも、今のところは。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News