VanEck投資マネージャーとの対話:機関投資家の視点から見た今、BTCを購入すべきか?

TechFlow厳選深潮セレクト

VanEck投資マネージャーとの対話:機関投資家の視点から見た今、BTCを購入すべきか?

78,000ドルと70,000ドル近辺のサポートは、良いエントリーチャンスです。

編集・翻訳:TechFlow

ゲスト:Matthew Sigel、VanEck Onchain Economy ETF($NODE)ポートフォリオマネージャー

ホスト:Anthony Pompliano

ポッドキャスト元:Anthony Pompliano

元のタイトル:Is It Time To Buy Bitcoin Now?

放送日:2025年11月25日

要点まとめ

Matthew Sigel は、VanEck Onchain Economy ETF ($NODE) のポートフォリオマネージャーであり、このファンドは暗号エコシステムの中で最も先進的な機関向け製品の一つと見なされています。今回のインタビューでは、機関がビットコインをどのように評価しているかについて、市場構造、投資家心理から最近の価格変動の要因まで幅広く探りました。Matthew は、ビットコインの将来の価格動向を判断するための3つの主要指標を紹介し、市場の変動期間における購入戦略や、暗号関連上場株式への注目点を共有しました。また、本ポッドキャストではスマートコントラクトプラットフォーム、ステーブルコインなど、より広範なデジタル資産エコシステムや、長期的に最も可能性がある分野についても議論しています。

以下は、要点を一目で把握できる「TL;DR」バージョンのポッドキャストノートです。

主なポイント要約

-

マイニング企業はAI企業へと変貌しつつある。

-

ボラティリティは暗号分野最大の課題の一つである。

-

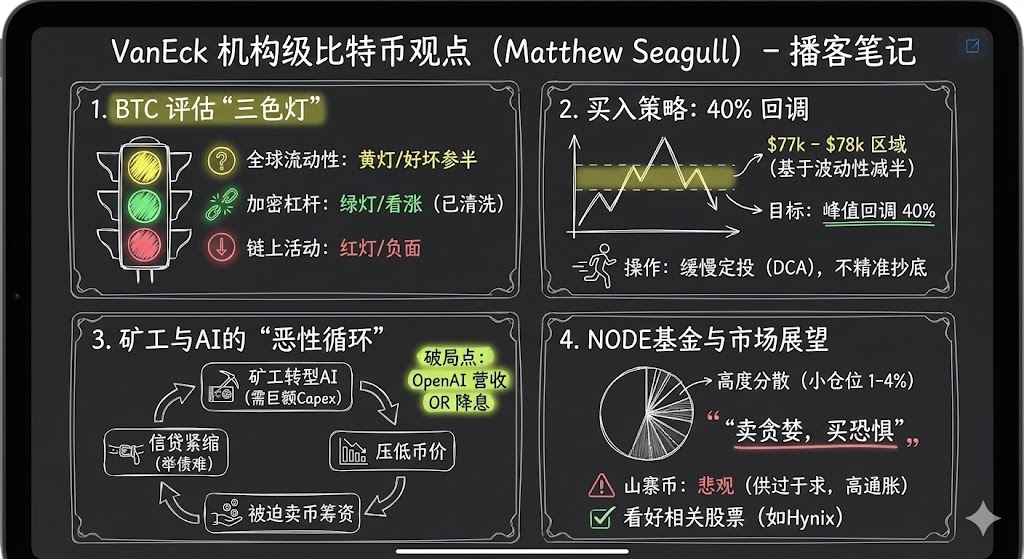

Matthew Sigelは通常、ビットコインの市場パフォーマンスを評価する際、3つの視点からアプローチする。1つ目はグローバル流動性であり、ビットコインはドルインデックス(DXY)と継続的に逆相関している。2つ目は暗号エコシステム内のレバレッジ水準であり、現在は暗号市場のレバレッジが低下し、ファイナンスレートも大幅に下落している。3つ目はオンチェーン活動であり、現状はやや低迷しており、活動状況は芳しくない。

-

78,000ドルおよび70,000ドル近辺のサポートは、優れたエントリーポイントとなる。

-

私は通常、定額投資や数日に1回の定期購入といった「ドルコスト平均法」を採用する。

-

私の投資スタイルは小規模ポジション、高度な分散化であり、「安く買って高く売る」という戦略を市場で活用している。これまでこの戦略は良好に機能している。

-

一度購入を決断したら、一括投入ではなく段階的にポジションを構築することで、市場変動に対してより合理的に対応できる。

-

市場は過剰供給状態にあり、アルトコインのインフレ率は依然として高い。投機的特徴以外に、真のプロダクトマーケットフィットを見出せていない。

-

Solanaは、業界横断的なエコシステム構築において非常に優れた成果を上げている。

-

トランプ氏の規制緩和政策は、実際にはアルトコインに若干の悪影響を与えた。なぜなら、新規制環境下で「非中央集権性」という特性の優位性が弱まったためである。

機関は現在、ビットコインをどう見ているか

Anthony Pompliano: 今日は、VanEckのオンチェーン経済ETF($NODE)のポートフォリオマネージャーであるMatthew Sigel氏をお迎えします。

重要な質問から始めましょう。機関は現在、ビットコインをどう見ていますか? 市場シグナルは非常に複雑で、好材料もあれば悪材料もあり、価格は低迷し、投資家のマインドも冷え込んでいます。VanEckや他の機関は、ビットコインとその資産配分をどのように捉えているのでしょうか?

Matthew Sigel:

投資家の関心という観点では、機関のビットコインに対する注目度は依然として高いと考えます。教育コンテンツやポートフォリオ構築のアドバイス、小規模な資産配分の相談などの需要は引き続き多く寄せられています。しかし、ビットコイン価格が30%以上下落したことに加え、当社の上場商品の取引量も減少しています。これは、研究対象としては注目されているものの、実際の取引行動には慎重さが見られることを示唆しています。

Anthony Pompliano: それでは、これらのデータを分析する上で、ポジティブな要素とネガティブな要素をどのように区別しますか?

Matthew Sigel:

私たちは通常、ビットコインの市場パフォーマンスを3つの視点から評価します。

1つ目はグローバル流動性です。ビットコインはドルインデックス(DXY)と持続的に逆相関しており、世界的なリスク選好的・回避的傾向、レバレッジおよびデレバレッジの動きはビットコインに大きな影響を与えます。特にCOVIDパンデミック以降、こうしたマクロトレンドの影響は過去よりもはるかに大きくなっています。残念ながら、ビットコインマイナーはこのプロセスの中心に位置づけられます。最近では、信用条件の引き締めや、甲骨文のような大手企業がAI能力強化のために巨額の債務を調達する中、マイナーは市場機会に適応するために運営を調整せざるを得ませんでした。このような建設活動には莫大な資本支出が必要であり、その資金は通常、債務、株式、あるいはビットコインの売却によって調達されます。10月まで、マイナーはこうした建設を支えるために積極的にビットコインを売却していました。この状況は悪循環を生み出しました。信用条件の引き締めはマイナーの資金調達能力に影響を与えるだけでなく、ビットコイン価格のさらなる下押しにもつながったのです。したがって、グローバル流動性の観点からは、支援する資金はあるものの、市場の先行き不透明感が高まっているという混合的な状況だと考えます。

2つ目の視点は、暗号エコシステム内のレバレッジ水準です。 これはポジティブなサインだと捉えています。10月中旬に市場の清算が発生し、暗号市場全体のレバレッジが低下し、ファイナンスレートも大きく下落しました。直近12時間での清算額は約17億ドルに達しました。これは暗号市場のレバレッジ志向が明らかに弱まっていることを示しており、私はこれを強気のシグナルと見ています。

3つ目の視点はオンチェーン活動です。 私たちは通常、取引手数料、アクティブアドレス数、取引頻度などのデータに注目します。これらのデータから見ると、現時点でのオンチェーン活動はやや低迷しており、状況は楽観できません。

リアルタイムでの指標評価とキービットコイン価格レベル

Anthony Pompliano: つまり、あなたはビットコイン市場を「グローバル流動性=黄信号」「レバレッジ=緑信号」「オンチェーン活動=赤信号」と評価しています。明らかにシグナルは混在しています。これらをどう重み付けますか? この3つのうち、どの指標を特に重視しますか? また、これらのシグナルが同時に現れた場合、どのように戦略を調整しますか?

Matthew Sigel:

これは很大程度で個人の投資スタイルに依存すると考えます。先ほど述べたように、現在の市場取引量は低下しており、投資家の実際の行動にためらいが見られます。私が運用するオンチェーン経済ETFの場合、約2〜3週間前、ビットコインマイニング銘柄の15%を売却しました。これは市場の楽観ムードが弱まりつつあり、かつ信用環境がさらに緊迫していることに気づいたためです。マイナー企業は私たちの収益にとって重要ですが、年末に向けてリスクを適度に軽減するのは賢明な判断でした。現時点ではまだその資金を再投資していませんが、いくつかのキーレベルのビットコイン価格に注目しています。

そのうちの一つが78,000ドルで、ピークからの40%下落に相当します。 前回の市場サイクルでは、ビットコインは80%の下落を経験しました。それ以来、ビットコインの価格変動性はおよそ半分に低下しています。変動性が半減したならば、価格調整幅も半減する可能性があると考えられ、40%の下落は妥当なリスク・リターンのチャンスといえます。さらに、78,000ドルの水準は、選挙後に形成された69,000ドルのサポートを突破する可能性があります。選挙日の前後では70,000ドル近辺で変動し、今年4月にもこの水準がテストされました。そのため、すでに強いテクニカルサポートが形成されています。

さらに下落する場合は、もう一つ注目すべき水準が55,000ドルで、ここは200週移動平均線の位置です。極端な事態、すなわち再び80%下落するような状況になれば、ビットコインは約27,000ドルまで下落する可能性があります。 ちょうどベライドがビットコインETFを申請したときの価格水準です。そうなればETFによるすべての利益が消滅しますが、その可能性は低いと考えています。総合的に見れば、40%の下落と70,000ドル近辺のサポートは、優れたエントリーチャンスです。

Anthony Pompliano: おっしゃる意味はわかります。個人投資家であれば、77,000ドルや80,000ドルといった価格帯の違いは柔軟に判断できますが、機関投資家はリスク管理やリバランスといった制約があり、個人投資家が得られないデータツールや経験を持っています。

77,500ドルと80,000ドルの間で投資する違いをどう見ますか? 目標に近づいたら即座に行動すべきでしょうか、それともより安い価格を待つべきですか? 現在のように市場心理が不安定な状況で、具体的にどのような投資戦略を実行しますか? たとえば、市場が極度の貪欲や恐怖に支配され、株式市場のボラティリティは低くてもVIX指数が28になるような状況では、即座に参入しますか? それとも、価格目標や指値注文を設定して、規律を持って執行しますか?

Matthew Sigel:

私のスタイルは、段階的に進めるほうが好きです。通常は、特定の価格帯で一定額を投資する、あるいは数日に1回定額投資を行う「ドルコスト平均法」を選びます。 専門の投資家として、我々には取引の流動性を確保し、執行を支援するトレーダーのチームがいます。これが機関投資の利点の一つであり、より規律ある投資手法を可能にしています。

ただし、絶対的な正解や誤りがあるわけではありません。自身の論理と顧客のニーズに基づき、賢明かつ合理的な判断を下すことが肝心です。私にとっては、徐々にポジションを構築することが合っています。

暗号関連株式がなぜ $NODE で優れたパフォーマンスを発揮しているのか

Anthony Pompliano: ビットコインや暗号産業に関連する上場株式について話しましょう。あなたのETF商品 $NODE は設立以来非常に優れたパフォーマンスを記録しており、上昇幅は約28〜32%と、ビットコインを上回っています。

一般的に、多くの人はビットコインや暗号資産自体が関連株式よりも優れたリターンを出すと考えますが、過去1年間は異なる傾向が見られました。$NODE の上場株式戦略や、これらの企業への資産配分の考え方について教えてください。

Matthew Sigel:

確かにそうです。投資家の視点から見ると、機関であれ個人投資家であれ、多くの人が暗号産業に間接的に株式を通じて投資することを好んでいます。 その理由は、株式の財務情報開示がより標準化されており、既存のブローカリッジ口座で直接取引できるからです。私の観察では、選挙以降、暗号業界の大きな変化の一つは、投資銀行が暗号関連資産の引き受けを開始したことだと言えます。これが昨年、多くのIPO、SPAC、追加株式発行が見られた背景です。VanEckとしても幸運だったのは、選挙後に戦略を調整し、暗号関連株式への投資に集中できたことです。結果として、この戦略は正しかったと言えます。$NODE 発足以降、ビットコイン価格は16%下落した一方で、関連株式は大幅に上昇しました。我々はAIがビットコインマイナーに与える影響を早期に認識し、比較的低ボラティリティのポートフォリオを構築できました。

もちろん、私たちのポートフォリオも一部の下落を経験しましたが、他の競合商品と比べて、ポジションサイズを厳密に管理することで、部分的な下振れリスクを成功裏に低減できました。この初期段階の業界では、多くの小型企業や高レバレッジ企業が実行面や運営面でのリスクを抱えています。私は10%もの単一銘柄に投資するほどのリスクを負う必要はないと思っています。むしろ、1〜4%の範囲内でリスクを分散させ、市場の変動性を利用して優位性を獲得することを好みます。

また、我々が考える暗号関連株式の定義は広く、暗号業界の主要業務に関連する企業だけでなく、トークナイゼーションや販売を通じてビットコインバリューチェーンに参加する企業も含みます。 こうした企業はコスト削減だけでなく、関連ビジネスで収益を創出でき、PERへの影響も顕著です。したがって、私の投資スタイルは小規模ポジション、高度な分散化であり、「安く買って高く売る」戦略を市場で活用しています。これまでこの戦略は良好に機能しています。

Anthony Pompliano: あなたが言及する企業は、必ずしも事業の大部分が暗号業界に関連しているわけではありませんね。たとえば、製品を販売したり技術を利用したりするものの、伝統的な意味では暗号企業とは見なされない企業の例を挙げていただけますか?

Matthew Sigel:

例としてhynixを挙げられます。これは韓国のメモリメーカーで、半導体業界に製品を販売しています。マイクロンやサンディスクと競合しており、寡占市場に属しています。ビットコインマイニングマシンの販売が好調な際、hynixのDRAM事業のうち、ビットコインマイニングに使われる割合は一桁から中一桁程度です。限界的には、全事業にいくらかの影響を与えますが、支配的な要因ではありません。しかし、AIがサプライチェーンに与える影響を考慮すると、需給ダイナミクスが大きく変化します。hynixのような企業の現在のPERは約5倍であり、非常に魅力的な評価水準となっています。我々はhynixに約1%の比率で投資しており、これはデジタル資産に関連するだけでなく、他の構造的成長機会も享受できる良い事例です。

ビットコインマイナーの低迷を逆転させる要因とは

Anthony Pompliano: 近年、特にビットコイン価格がピークに達した後、マイナー企業は顕著な下落を経験しています。マイナーの低迷を逆転させる要因は何だと思いますか?

最近、ハワード・マークスが2018年にウォートン・スクールで行ったインタビューで興味深い話を聞きました。彼は投資におけるよくある比喩「落ちるナイフを掴むな」について触れ、自分の戦略は正確な底値を狙うのではなく、価格が底に近づいた時点で徐々に買い増し、積み上げていくことだと述べていました。価格がさらに下がる可能性があっても、市場が回復すればさらに加算していくのです。では、ビットコインマイナーのトレンドが転換するにはどうすればよいでしょうか?

Matthew Sigel:

私はハワード・マークスの考え方に強く共感しており、まさに私が前述した投資戦略と同じです。一度購入を決断したら、一括投入せず、段階的にポジションを構築することで、市場変動に対してより合理的に対応できます。

私の分析によれば、マイナーの窮地を打開する要因は主に2つあります。1つ目はAI分野での収益の実現です。現在、AI投資が実際に収益を生むかどうかについては大きな議論があります。私はAIの収益は主にコスト最適化に現れ、直接的な収入増よりもむしろ、企業のEPS向上に寄与する点が市場にとってポジティブなシグナルになると見ています。例えば、OpenAIは最近Targetと提携し、その技術を小売アプリやレジプロセスに統合しました。この取引の規模は9桁に達する可能性があり、現時点では情報開示が限られていますが、同様の取引が増えれば、市場のAIへの信頼は徐々に高まるでしょう。

2つ目の要因はFRBの金融政策です。もしFRBが金利を引き下げれば、市場流動性が大幅に改善し、これはビットコインマイナーにとって極めて重要です。市場は12月の利下げについて意見が分かれていますが、一旦流動性が改善すれば、マイナーの資金調達圧力は和らぐでしょう。

総じて、AIの収益実現とFRBの金融政策という2つの要因が、ビットコインマイナーの低迷を逆転させる鍵となる可能性があります。

Anthony Pompliano: 暗号関連の上場企業について話すとき、ビットコインマイナーは重要な領域です。他にもステーブルコインプロバイダー(Circle、Gemini、Coinbaseなど)、インフラ企業、その他関連テーマがあります。こうした企業をどう見ていますか?

Matthew Sigel:

Circleは典型的な例で、かつて市場の熱狂により過大評価されましたが、現在は評価調整の底にあります。しかし同時に、実際の市場シェアは徐々に拡大しており、今後投資ポートフォリオでこうした企業の比重を増やす可能性があります。マイナー企業に戻ると、最近の市場動向から学んだ重要な点は、資金調達コストの重要性です。過去3ヶ月間、ほぼすべてのマイナー企業がAIインフラ建設を支援するために資金を調達しました。これは資本集約型のプロセスであり、業界内で資金調達コストに分化が生じ始めています。たとえば、Cipherは最近、Google支援のFluid Stackと契約を結び、債務融資でインフラを構築すると発表しました。一方、Bitdeerはコンバーチブル債に依存せざるを得ず、Clean Sparkも同様に希薄化を伴う資金調達を行いました。こうした資金調達能力の差は、業界内での「勝者総取り」現象をさらに加速させるでしょう。したがって、投資家は資金調達の優位性を持つ大手マイナー企業を選ぶべきです。

Anthony Pompliano: 規模の経済が重要なテーマになりつつありますね。過去は業界規模が小さかったため、それほど重要視されませんでした。しかし業界が成熟するにつれ、プライベートマーケット、流動性のある暗号資産、初期上場企業など、規模の重要性が高まっています。Coinbaseは真の大型企業に成長し、マイナー業界でも何社かが規模の壁を突破しています。伝統的産業では規模の経済が極めて重要ですが、暗号業界でも今や「規模を獲得するか、それとも周縁化されるか」という状況です。

Matthew Sigel:

全く同意します。初期のビットコインマイニングの主な戦略は、最も安価な電力を地域的に探すことでした。しかし、ウォール街がこうした事業への資金提供に消極的だったため、マイナー企業は規模の経済を実現できませんでした。しかし、現在それは変わりつつあります。特にAIとマイニング業界の交差点においてです。Tera WolfやCipherのような企業は、すでに債務融資を通じて事業規模を拡大しています。これらの融資の格付けは低いものの、少数株主に対する影響は重要な転換点です。

ただ、ビットコインマイニングは依然として強い地域性を持っていると考えます。たとえば、Cipherはテキサス州で運営し、Tera Wulfはニューヨーク、BitfarmsはPJM地域(PJMインターコネクト、米国最大の地域送電組織(RTO)で、米東部13州とワシントンDCの電力系統を管理)に集中しています。現時点ではこれらの企業間の直接競争はそれほど激しくありませんが、より多くの地域に拡大しようとする兆しもあります。たとえば、Tera Wulfは最近、より多くの顧客にサービスを提供するためテキサス州に進出する計画を表明しました。業界の発展とともに、規模の経済のメリットは徐々に現れてくるでしょうが、公共事業業界と同様に、地域性は引き続き重要な役割を果たすと思われます。

ビットコインを保有する企業の貸借対照表の評価

Anthony Pompliano: MicroStrategyは、ビットコインを貸借対照表に組み込むことで巨大な規模の効果を示してきました。現在、多くの企業がビットコインや他の暗号資産を貸借対照表に取り入れ始めています。一部は従来の上場企業ですが、一部は逆方向買収やSPACを通じて上場しています。デジタル資産市場全体をどう見ていますか? 将来的にこうした資産はどのように価値を蓄積していくでしょうか?

Matthew Sigel:

この分野に対してはやや慎重な見方をしています。 現在の市場では、多くの小型デジタル資産企業が高評価を維持し続けるのは難しいと考えます。もちろん、まったくそうではない企業もあるかもしれませんが、これほど多数の小型企業がプレミアムを維持する理由はありません。私は初期のキャリアでアジア市場を研究していましたが、当時もNAV(純資産価値)タイプの企業が多く、特に支配権移転の道筋が明確でなかったり、少数株主が資産を現金化できない場合には、しばしば50%のディスカウントで取引されていました。そのため、我々の戦略はこうした企業を避けようとするものです。ただし、例外もあります。評価が下がるにつれ、一部の小型企業がビットコインを売却して自社株を買い戻す動きも出てきており、アクティビスト投資家の介入がこうした企業に新たなチャンスをもたらす可能性もあります。

私はStriveの取引が無事完了するか注目しています。取引が成立すれば、Striveのリスク・リターンはより魅力的になるかもしれません。彼らの優先株構造は比較的明確で、固定収益投資家がリスクとリターンを評価しやすいからです。たとえば、Striveの優先株の買戻し価格は110ドル、発行価格は75ドル、額面価格は100ドルです。さらに、金利管理を通じて目標価格を95〜105ドルの間に維持しています。このような設計により、投資家は上振れ・下振れリスクをより正確に測定できます。

一方、Microstrategyの優先株構造はより複雑です。彼らはコンバーチブルボンドアービトラージャーと密接な関係にあり、周期全体を通してプレミアムで取引されていますが、債権者は依然として大きな不確実性に直面しています。なぜなら、会社は債務を回収する選択権を保持しているからです。この設計は債権者のリスク評価を難しくし、固定収益投資家にとって親しみにくい可能性があります。

Meta Planet社でも同様の状況が見られます。彼らは最近、Striveに近い新しい優先株構造を発表しましたが、これは彼らにとって必ずしも好ましくありません。というのも、この構造は債券保有者の権利を強化し、キャッシュフローの優先順位を高める一方で、株式側の潜在的リターンを損なうからです。これは債券投資家にとってはより持続可能な選択肢かもしれませんが、株主にとってはマイナスとなり、特に株式リターンに依存する企業にとっては負担になる可能性があります。

Anthony Pompliano: こうした企業が優先株の債務を返済する能力については、市場から疑問の声も上がっています。Saylor氏は、ビットコインが年間わずか2%上昇したとしても、長期的に運営を維持できると述べています。成長がまったくなくても、70年間株式を売却して運営資金を賄えると。こうした企業の債務返済能力をどう見ますか?

Matthew Sigel:

これは企業の貸借対照表の具体的な構造によります。たとえば、Microstrategyのような企業の場合、返済能力はビットコイン価格の上昇と未実現利益の増加に大きく依存しています。こうした未実現利益を担保にさらなる借り入れを行い、運営を維持できるのです。一方、規模の小さい企業は、債務返済のために直接ビットコインを売却する傾向があります。この方法は投資家の信頼を高める可能性がありますが、問題もあります。熊相場の際にこうした企業が一斉にビットコインを売却すれば、市場にどのような影響を与えるでしょうか? これはビットコイン価格の下押し圧力をさらに強める可能性があり、特に市場心理が弱っている状況では顕著です。

Anthony Pompliano: こうした企業が集中してビットコインを売却し始めた場合、市場はどうなると思いますか? 強制売却が発生する可能性はありますか? たとえば、Michael Saylor氏が資産の清算を余儀なくされる可能性は?

Matthew Sigel:

これはビットコイン価格の下振れリスクをさらに高めるでしょう。特に市場心理が弱っている状況では顕著です。Saylor氏のケースは特殊で、仮にビットコイン価格が高値から50%下落しても、資産を売却する必要はありません。債権者と再交渉し、リファイナンスを行うことができます。しかし、規模の小さな企業にとっては状況がより複雑です。こうした企業の株式が純資産価値の50%ディスカウントで取引されている場合、アクティビスト投資家が取締役会席を求めて法的手段でガバナンス改革や企業清算を推し進め、資産を株主に還元しようとすることがあります。これは通常長いプロセスで、1〜2年かかることがあります。

Anthony Pompliano: では、ビットコインを保有しているが暗号企業ではない企業、たとえばテスラやBlockについて、このトレンドはさらに広がると思いますか? それとも市場は分化するでしょうか?

Matthew Sigel:

これは注目に値する問題です。Node ETFを運用する中で、同様の傾向に気づいています。たとえば、テスラやAllied Resources(ARLP)のような企業はビットコインを保有していますが、市場はこうした少量の保有に対して明らかな評価アップを付与していません。しかし、市場の変化とともに状況が逆転する可能性もあります。最近、MSCIがMicrostrategyを特定のインデックスから除外する検討に入ったことで、多くの企業が戦略を見直し、ビットコイン保有率を総資産の49%未満に抑えることでインデックスからの除外を回避しようとしています。この戦略により、企業はビットコイン上昇の恩恵を受けつつ、インデックスに残留できるのです。市場は常に変化しており、ルールの調整とともに、少量のビットコインを保有する企業に対する評価が高まる可能性があると考えます。

Matthewが見るアルトコインとビットコインの支配力

Anthony Pompliano: あなたのチームは、暗号資産および関連上場企業の研究に多くの時間を費やしています。現在、ビットコイン以外の暗号資産をどう見ていますか?

Matthew Sigel:

正直に言えば、我々は他のETF競合ほど単一トークンソリューションの導入に積極的ではありません。BNB ETFやAvalanche(AVAX)ETFの申請は提出しています。率直に言って、市場は過剰供給状態にあり、アルトコインのインフレ率は依然として高い。投機的特徴以外に、真のプロダクトマーケットフィットを見つけられていない。

したがって、この分野に対しては積極的な姿勢ではありません。明らかに市場は大きく後退しています。昨日、MultiCoin Summitに参加しましたが、Solanaは業界横断的なエコシステム構築において非常に優れた成果を上げています。 多くの業界がそのブロックチェーンアーキテクチャを利用しています。しかし、TempoやCircleのような企業チェーンと比べると、非中央集権型ブロックチェーンには営業チームがありません。 企業チェーンは営業チームを通じて商人を惹きつけ、株式報酬で従業員に市場開拓を促しますが、非中央集権型ブロックチェーンはコミュニティの力と貨幣化の可能性にのみ依存して機会をつかむしかないのです。 このような変換メカニズムは直接的ではなく、Visa、Mastercard、Square、Solanaのように商人に支払いシステムの採用を促すことはできません。

Anthony Pompliano: ビットコインに対する相対的パフォーマンスについてはどうですか? 歴史的には、ブルマーケット期にアルトコインがビットコインをアウトパフォームしました。しかし今回はビットコインが大多数のアルトコインを上回っており、多くの人を驚かせています。なぜこうなったのでしょうか?

Matthew Sigel:

法定通貨建てでは、ビットコインのパフォーマンスは他の資産を確かに上回っています。私はトランプ氏の規制緩和政策が実際にはアルトコインに若干の悪影響を与えたと考えます。なぜなら、新しい規制環境下で「非中央集権性」という特性の優位性が弱まったからです。 過去の規制環境では、イーサリアムは非中央集権的代替品として明確な優位性を持っていました。しかし、現在はその優位性が失われ、各プロジェクトは比較的均等な競争環境に置かれています。これが企業チェーンが台頭し始めた一因です。こうした企業は完全に非中央集権ではなく、ロードマップにも明確な非中央集権化の目標がありませんが、トークンを利用してかつて違法とされていたビジネスを展開できるのです。これにより、イーサリアムやSolanaのような真の非中央集権プロジェクトは、一部の差別化優位を失ったのです。

$NODE 内部:構造、配分、戦略

Anthony Pompliano: NODEについて簡単に説明していただけますか? 投資戦略は何ですか?

Matthew Sigel:

NODEはアクティブマネジメント型のETFで、資産の最大25%を暗号通貨に投資できます。現在、11%をビットコインETFに、イーサリアムとソラナにそれぞれ約1%保有しています。

残りは関連株式です。我々の目標は、ビットコイン、ブロックチェーン、またはデジタル資産の採用を通じて収益を得たりコストを削減したりする戦略を明確に示している企業です。私は個人的にマイニング企業がAI企業へと変貌していると強く信じています。マイニング企業はファンド内で最大のエクスポージャーを持ち、約3分の1を占めます。残りはフィンテック、eコマース、エネルギーインフラなどに配置されています。この多様化はポートフォリオの変動性を平滑化することを目的としています。

MicrostrategyやCoinbaseのような純粋な暗号企業だけに投資すれば、こうした高レバレッジ企業の変動性は非常に大きくなり、10%に達することさえあります。機関投資家からのフィードバックでは、ボラティリティは暗号分野最大の課題の一つです。 したがって、我々の戦略は分散投資を通じて全体のボラティリティを低下させつつ、投資家がデジタル資産普及の成長便益を享受できるようにすることです。これがNODEの核心的な目標です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News