トレンドリサーチ:なぜ私たちはETHの上昇を継続的に予想しているのか?

TechFlow厳選深潮セレクト

トレンドリサーチ:なぜ私たちはETHの上昇を継続的に予想しているのか?

中米間の比較的緩やかな期待と、アセットの下落ボラティリティを抑える状況において、極度のパニックや資金・マーケットセンチメントが完全に回復する前の段階で、ETHは依然として良い買いの「ヒットゾーン」にある。

1011市場暴落以降、暗号資産市場全体の相場は低迷し、マーケットメイカーと投資家は甚大な損失を被っており、資金とマーケットセンチメントの回復には時間がかかる。

しかし暗号資産市場において欠けることのないのは新たな変動と機会であり、我々は依然として今後の市場に対して楽観的である。

なぜなら、主流暗号資産と伝統金融が融合して新たなビジネス形態を形成するというトレンドは変わっておらず、むしろ市場低迷期に護城河を急速に構築しているからだ。

一、ウォール街のコンセンサス強化

12月3日、米国証券取引委員会(SEC)のポール・アトキンズ委員長はニューヨーク証券取引所にてFOX傘下のインタビューを受け、「今後数年以内に、米国金融市場全体がオンチェーンへ移行する可能性がある」と述べた。

アトキンズ氏は次のように指摘した。

(1)トークン化の核心的利点は、資産がブロックチェーン上に存在することで所有権構造と資産属性が極めて透明になることである。現在の上場企業はしばしば株主が誰でどこにいるのか、保有株式がどこにあるのかを正確に把握できていない。

(2)トークン化により「T+0」決済が実現可能となり、「T+1」の現行取引決済サイクルを置き換えることができる。「原則として、オンチェーンのDVP(代金引換)/RVP(受領引換)メカニズムは市場リスクを低減し透明性を高めることができる。一方で、現在のクリアリング・決済・資金引渡しの間にある時間差はシステミックリスクの一因となっている。

(3)トークン化は金融サービスの必然的トレンドであり、主要銀行や証券会社はすでにトークン化の方向に進んでいる。世界中で10年もかからずに実現するかもしれない。おそらく数年後に現実となるだろう。我々は米国が暗号資産などの分野で最先端の地位を維持できるよう、新技術を積極的に採用している。

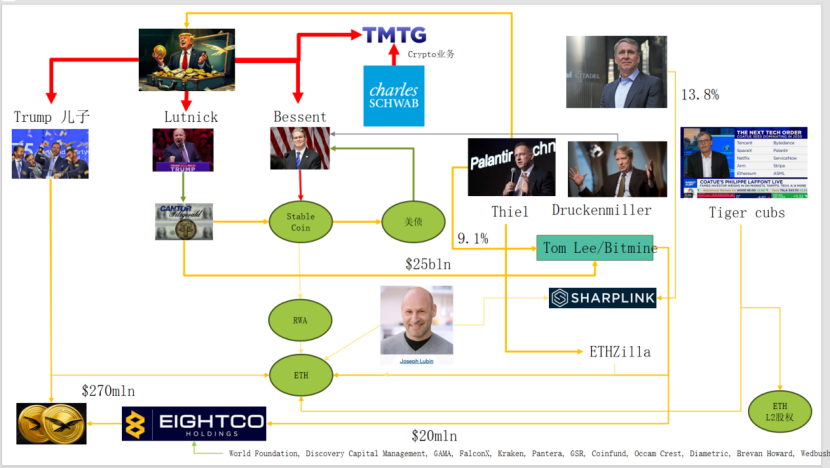

実際、ウォール街とワシントンは暗号資産分野への深い浸透のための資本ネットワークを既に構築しており、新たなナラティブチェーンが形成されている:米国政経エリート → 米国債(国債) → ステーブルコイン/暗号国庫企業 → イーサリアム+RWA+L2

この図から、トランプ一族、従来の債券マーケットメイカー、財務省、テック企業、暗号企業が複雑に結びついていることが分かる。緑色の楕円で示される接続が幹となる:

(1)ステーブルコイン(USDT、USDC、WLDの背後にある米ドル資産など)

準備資産の大半は短期米国債+銀行預金であり、Cantorなどのブローカーを通じて保有されている。

(2)米国債(US Treasuries)(米国国債)

財務省/ベセント側が発行・管理を担当

Palantir、Druckenmiller、Tiger Cubsらは低リスクの金利底入れとして利用

ステーブルコイン/国庫企業が収益資産として追求する対象でもある。

(3)RWA(リアルワールドアセット)

米国債、住宅ローン、売掛金から住居金融まで

イーサリアムL1/L2プロトコルを通じてトークン化される。

(4)ETHおよびETH L2エクイティ

イーサリアムはRWA、ステーブルコイン、DeFi、AI-DeFiを支えるメインチェーン

L2の株式/トークンは将来の取引量および手数料キャッシュフローに対する権益請求権を表す。

このチェーンは以下を示している:

米ドル信用 → 米国債 → ステーブルコイン準備 → 様々な暗号国庫/RWAプロトコル → 最終的にETH/L2に集積

RWAのTVLにおいて、他のパブリックチェーンが1011暴落時に下落したのに対し、ETHのみが急激に下落を修復し上昇した唯一のチェーンである。現在のTVLは124億ドルで、暗号市場全体の64.5%を占める。

二、イーサリアムの価値獲得の探求

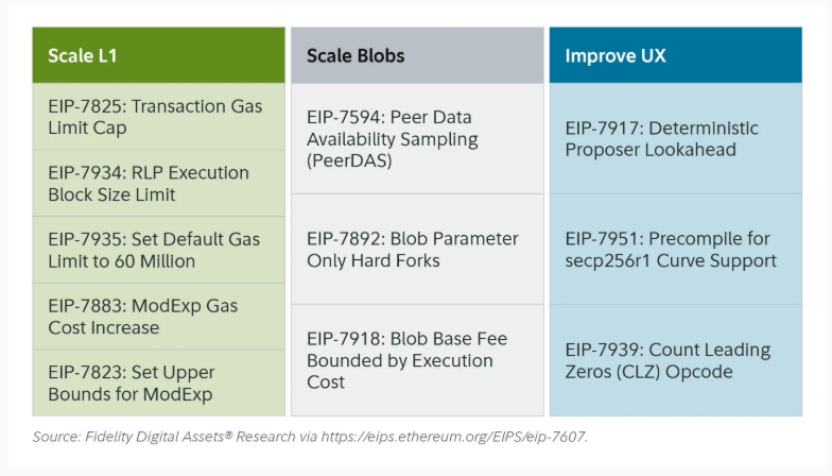

最近のイーサリアムFusakaアップグレードは市場で大きな反響を呼んでいないが、ネットワーク構造と経済モデルの進化という観点からは「マイルストーン的イベント」である。FusakaはPeerDASなどのEIPによるスケーリング拡張にとどまらず、L2の発展に伴いL1メインネットで十分に得られていない価値捕獲の問題を解決しようとする試みでもある。

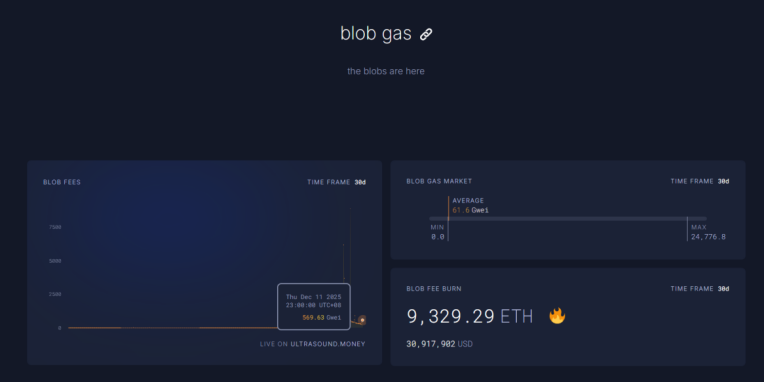

EIP-7918により、ETHはblob base feeに「動的最低価格」を導入し、その下限をL1実行層のbase feeと連動させることで、blob使用料がL1 base feeのおよそ1/16程度の単価で支払われるよう義務付けた。これによりRollupがほぼゼロコストで長期的にblob帯域を占有することが難しくなり、関連費用は燃焼(バーン)の形でETH保有者に還元されることになる。

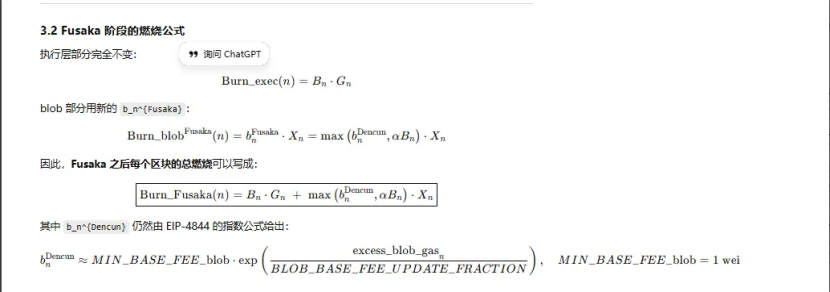

イーサリアムの全アップグレードの中で「燃焼」に関連するのは以下の三回:

(1)London(一次元):実行層のみ燃焼、ETHはL1使用量に応じた構造的燃焼を開始

(2)Dencun(二次元+blob市場独立):実行層+blobを燃焼、L2データのblob書き込みもETHを燃焼させるが、需要が低い時にはblob部分はほぼゼロとなる。

(3)Fusaka(二次元+blobとL1連動):L2(blob)を使用する場合、L1 base feeに対して一定比率以上の料金を支払い燃焼させる必要があり、L2活動がより安定的にETH燃焼に反映される。

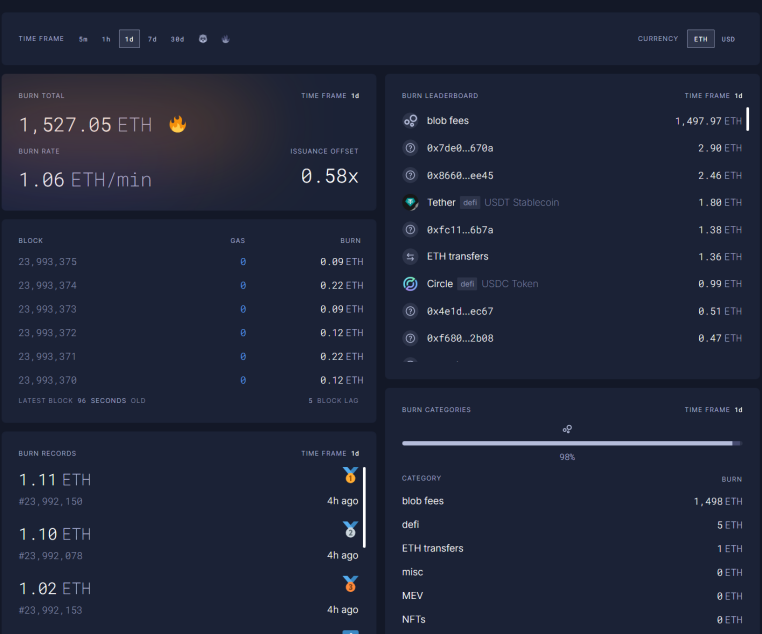

現在、blob feesは12.11 23:00の1時間でFusakaアップグレード前の5696.3億倍に達し、1日あたり1527ETHが燃焼されている。blob feesは燃焼貢献比率で最も高く、98%に達している。ETH L2がさらに活性化すれば、今回のアップグレードによりETHは再び供給縮小(ディフレーション)に戻る可能性がある。

三、イーサリアムのテクニカル面の強化

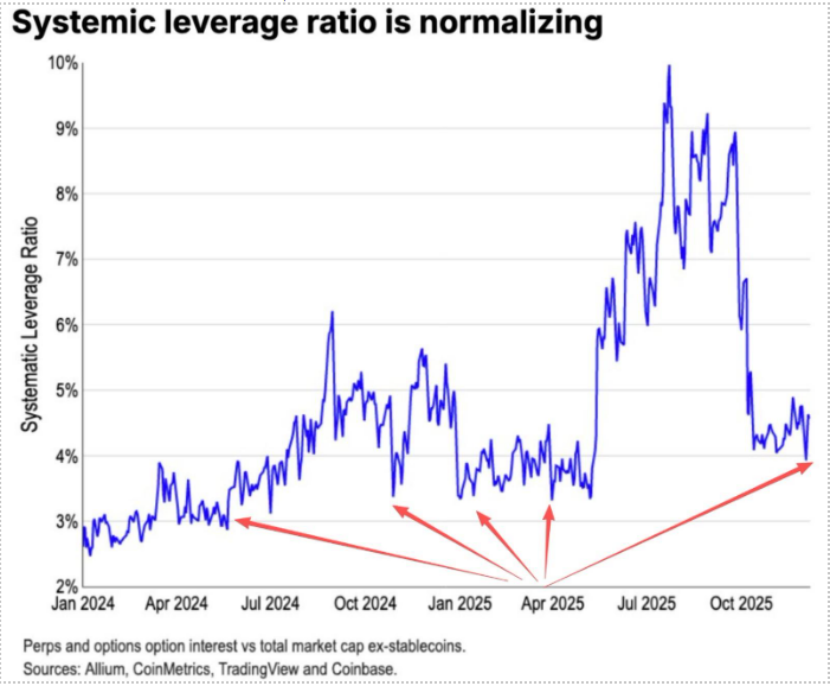

1011暴落時、ETHの先物レバレッジポジションは十分に清算され、最終的には現物レバレッジポジションまで巻き込まれた。また、ETHに対する信仰が不十分なことで多くの古参OGが次々とポジションを減らして撤退した。Coinbaseのデータによると、暗号市場の投機的レバレッジは歴史的低位水準の4%まで低下している。

過去のETH空売りの重要な一部は、伝統的なLong BTC/Short ETHのペア取引に由来していた。特にこのペアは過去の熊相場では通常非常に良好なパフォーマンスを示していたが、今回は予想外の展開となった。ETH/BTCレートは11月以降横ばい抵抗状態を維持している。

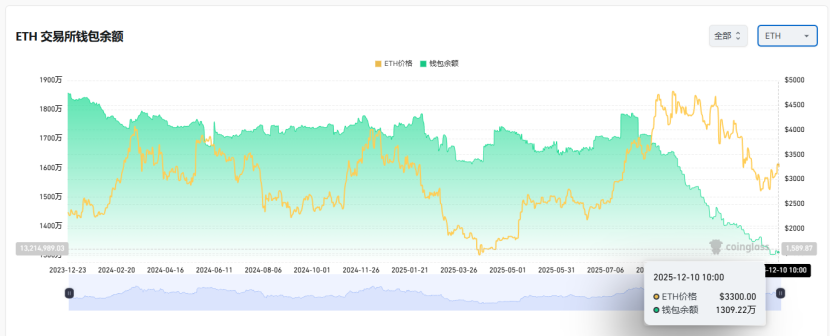

現在、取引所内のETH在庫は1300万枚(約全体の10%)で、歴史的低位にあり、Long BTC/Short ETHペア取引が11月以降機能しなくなり、市場が極度のパニック状態にある中で、徐々に「ショートスクイーズ(逼空)」のチャンスが浮上しつつある。

2025~2026年の節目に向けて、米中双方の今後の金融政策および財政政策はいずれも好意的なシグナルを示している。

米国は今後、積極的に減税・利下げを行い、暗号規制の緩和を進める。中国は適度な金融緩和と金融安定化(ボラティリティ抑制)を推進する。

米中双方の緩和的期待のもと、資産価格の下落ボラティリティが抑制される環境において、極度のパニック状態かつ資金・センチメントが完全に回復していないタイミングで、ETHは依然として良い買い時「ヒットゾーン」にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News