貸し借り分野の新時代を一文で素早く概観:新旧の貸し借りプロジェクトにはどのような変化があるのか?

TechFlow厳選深潮セレクト

貸し借り分野の新時代を一文で素早く概観:新旧の貸し借りプロジェクトにはどのような変化があるのか?

次のサイクルで貸借にリードするプロジェクトはどれですか?

執筆:Mikey 0x

編集:TechFlow

ここ数ヶ月の間にDeFiにおける貸借の環境は大きく変化しており、この分野の最新情報について把握しておく必要があると考えます。そこで今回は、新規プロトコルの紹介、プロトコルに関する統計データ、そして次のサイクルでどのプロジェクトが貸借を牽引するかについて解説します。

新しい貸借プロトコル:

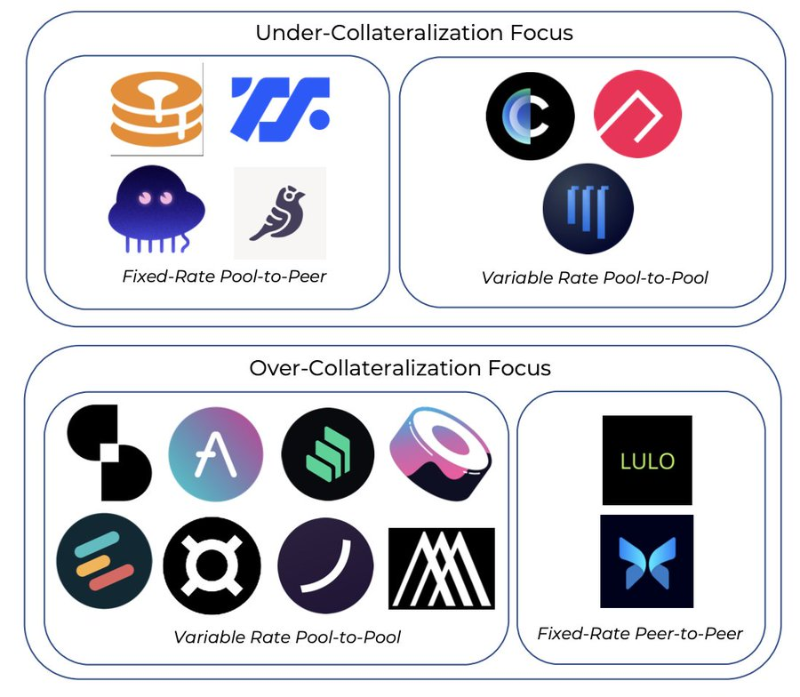

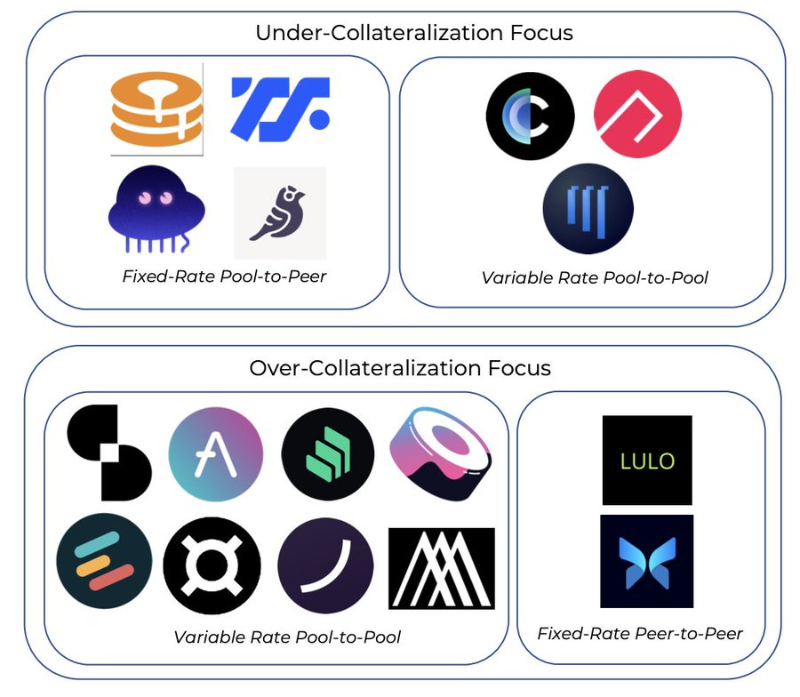

DammFinanceおよびRibbonFinanceは、担保不足型の変動金利貸借プロトコルです。性質としてはAaveのプールモデルと類似しており、預入および貸出が摩擦なく行われます。

現在dAMMは23種類の資産にサービスを提供しており、Ribbonも近日中にリリース予定です。

Luloは固定金利・定期貸付に対応したチェーン上P2Pオーダーブックです。Morphoに非常に似ており、従来のプール方式に基づく貸主/借主間のスプレッドを排除し、直接取引当事者同士をマッチングさせます。

ArcadiaFinanceは、複数の資産(ERC-20およびNFT)を一度に1つのベーシルに担保として預け入れ可能な貸借プロトコルです。これらのベーシルはNFTであるため、組み合わせ可能な第2層製品の構築が可能であり、貸し手はベーシルの品質に応じてリスク許容度を選択できます。

Arcxmoneyは、借主のチェーン上の過去の取引履歴を重視する貸借プロトコルです。履歴が良好なほど(つまり清算されていないほど)、最大LTVが高くなります。現時点での最大借款は100%LTVです。貸し手は借主の信用リスクに応じて流動性を提供します。

dAMMおよびRibbonは、機関向け(担保不足)貸借分野において、MapleやAtlendisと直接競合しています。

Arcadia、ArcX、Fraxは、すでに存在するモデルのバリエーションです。

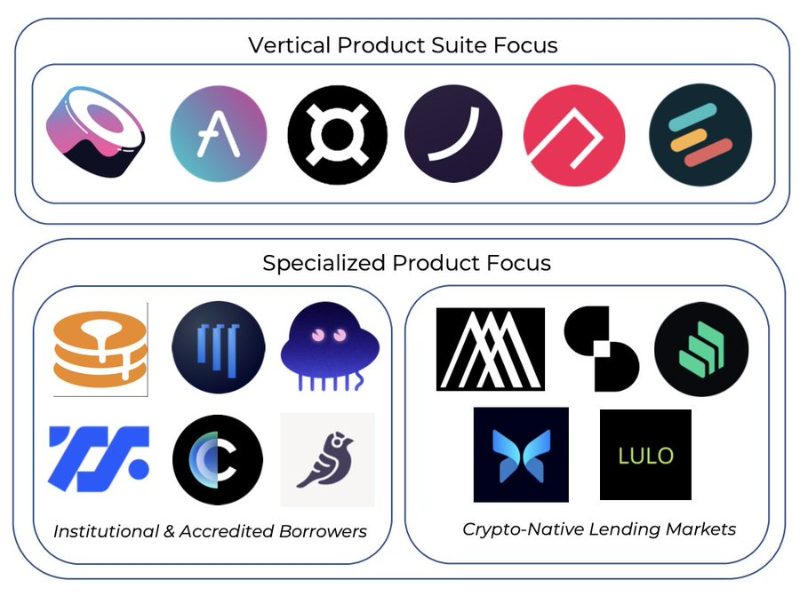

多くのプロトコルは、価値捕獲とモートガード強化を目指して製品の垂直統合を進めています。

- Frax:ステーブルコイン、AMO、AMM、流動性ステーキング

- AAVE:ステーブルコイン、担保不足ローン、RWAs

- ArcX:クレジットスコアリング

- Ribbon:ベーシル+貸借

いくつかの貸借プロトコルは、ロングテール資産のニーズに特化しています。機関向けでは、dAMMが唯一多数のロングテール資産を既に取り扱っています。Eulerfinanceは任意の資産の貸出・借入を可能にしており、一部の資産は担保としても利用可能です。

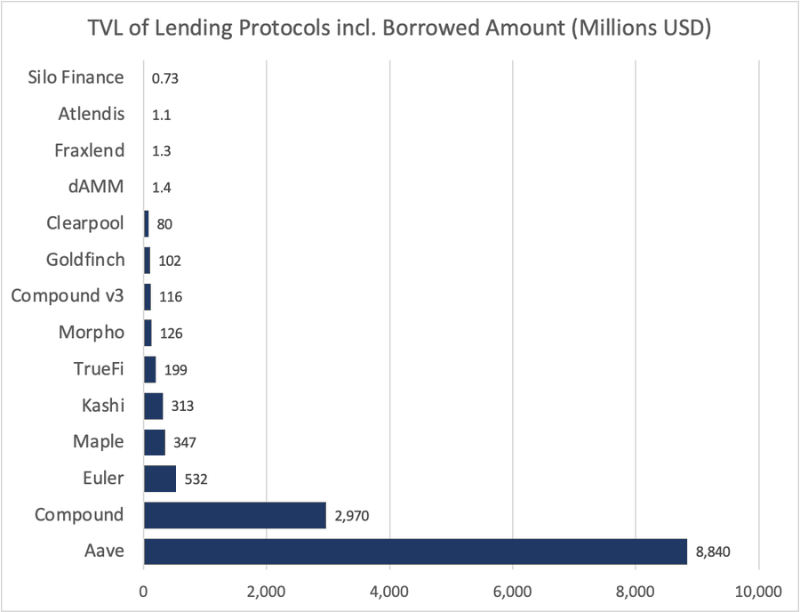

現時点で明確な勝者はAAVEであり、これは積極的なマルチチェーン展開によるもので、その総TVLの37%がL2またはEVM上に存在しています。COMP v3へのv2からの資金移行は緩やかであり、v2は安定して2位を維持しており、Mapleは最も人気のある担保不足ローンプロトコルです。

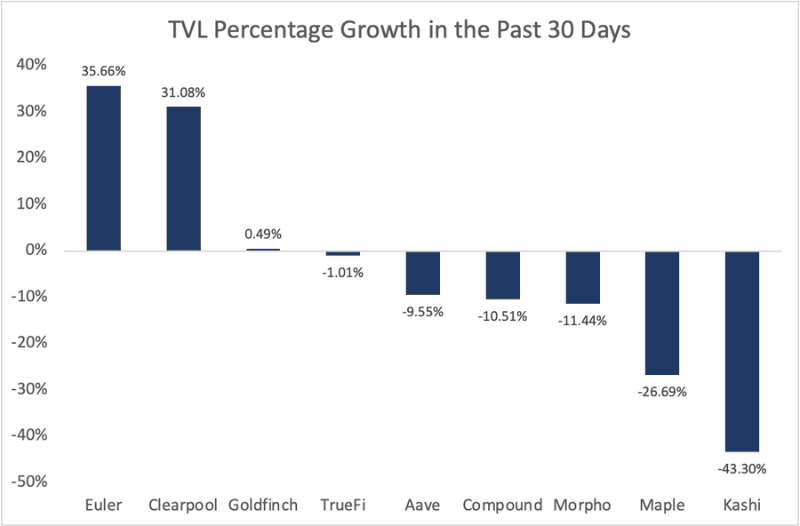

過去1か月間で、EulerとClearpoolだけが顕著な成長を遂げた半成熟プラットフォームでした。

AAVEとCompoundは中間位置にあり、Kashiは最も大きな縮小を経験しました。

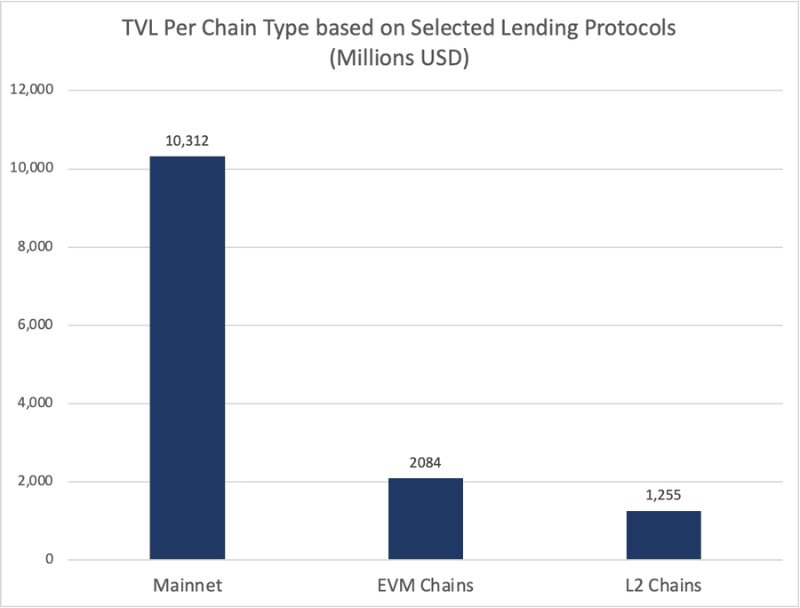

貸借の大部分のTVLはメインネットに集中していますが、EVMおよびL2は着実に市場シェアを獲得しています。

次のサイクルでは、L2の使用量およびプロジェクト数の増加により、レバレッジ需要が加速し、全体の流動性も促進されるでしょう。

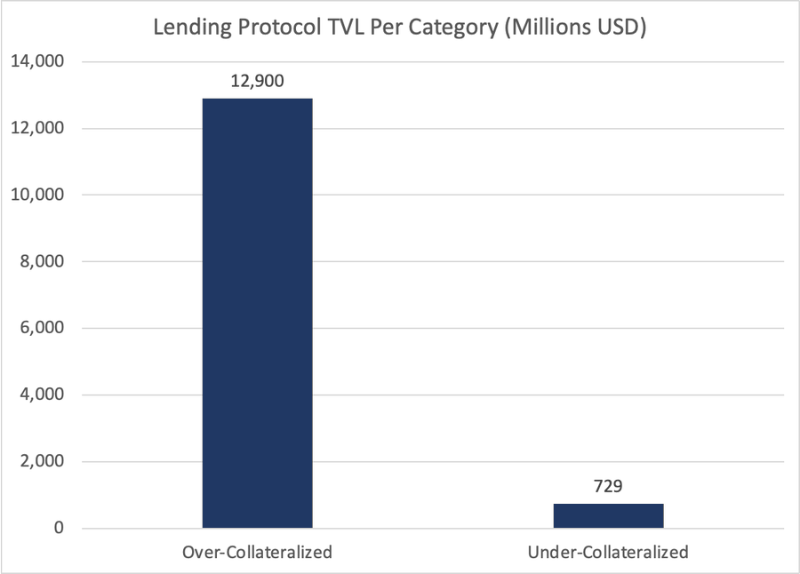

カテゴリ別のTVLを見ると、これまでのところ過剰担保モデルが圧倒的に優勢です。

KYCおよびZKベースの認証によって新たなユースケースが開かれ、より多くの機関資本がオンチェーンに流入するにつれて、この差は大きく縮小すると予想されます。

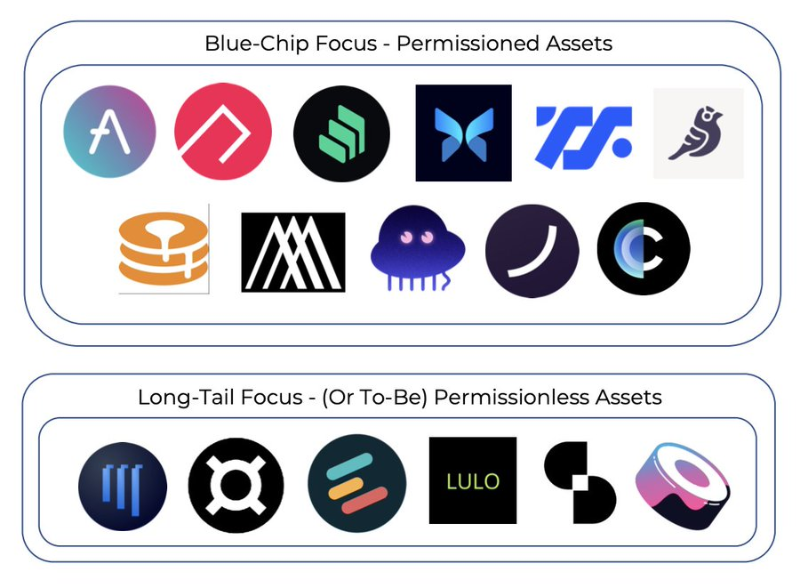

ブルーチップ資産とロングテール資産の貸借に関しては、ブルーチップ資産が現時点でほぼすべての流動性を占めています。

Eulerはロングテール資産に注力する最も目立つプロトコルですが、トークン担保の機会費用のため、そのロングテール資産のTVLは5%未満にとどまっています。

なぜ$GRTトークンをEulerに預けるのか? 流動性がないステーキングでも年利が10〜30倍高い収益を得られるのに。

今後、Web3およびDeFiプロトコルにおいて、トークンが同時に収益を得ながら貸出可能な、より流動性の高い担保派生商品が登場することで、状況は変化していくでしょう。

垂直統合はDeFi全般で見られる興味深いトレンドであり、貸借だけではなく、Lido、Uniswap、MakerDAOなどがそれぞれのカテゴリーで極めて強い市場シェアを持つように、市場集中が進行しています。

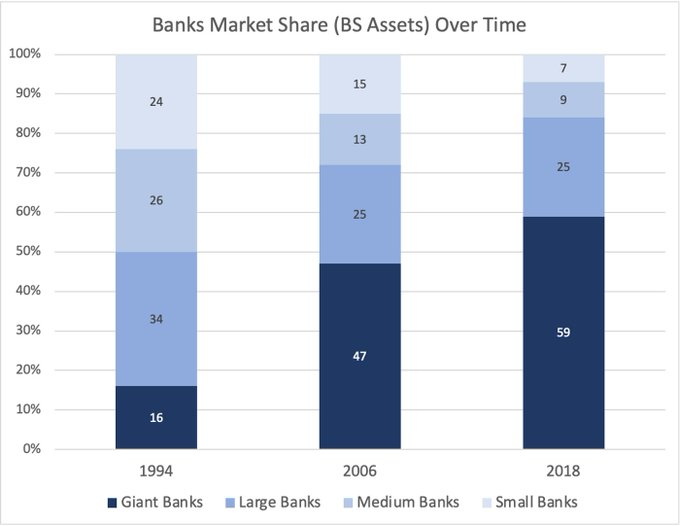

時間の経過とともに、DeFi(および貸借)はさらに集中していく可能性があります。これは過去数十年にわたって大手銀行の規模が継続的に拡大してきた傾向と類似しています。

理由は以下の3つです:強力なネットワーク効果、製品の機能化(垂直統合)、およびブランドによるモートガード。

新しい貸借の実験:

1)チェーン外担保に対するzk証明を利用した担保不足ローン(KYCと連携)

2)社会的背景に基づくNFTを担保としたローン

3)DAOに焦点を当てたローン

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News