3年間の大型ブルマーケット、21のトップパブリックチェーンを総まとめ

TechFlow厳選深潮セレクト

3年間の大型ブルマーケット、21のトップパブリックチェーンを総まとめ

イーサリアムの巨大な成功により、スマートコントラクト対応のパブリックブロックチェーンは資本が競って追いかける聖杯となった。

前回に続き、「500万行のデータで暗号資産市場の3年間の強気相場を分析」において、LUCIDAは過去3年間における暗号資産市場全体のマクロ的動向をデータ分析しました。

本記事では、LUCIDAがSnapFingers DAOのリサーチメンバーと共同し、「パブリックチェーン(公衆連鎖)」編を振り返ります。

はじめに

イーサリアムの巨大な成功により、スマートコントラクト対応のパブリックチェーンは資本が競って注目する聖杯となった。現在でもイーサリアムはスマートコントラクトプラットフォームとして最大かつ最重要の存在であるが、性能が低く手数料が高いという課題から、多くのアプリケーションがイーサリアム上での運用に適していない。

新興のパブリックチェーンは、性能とコストの面での優位性により、イーサリアムからあふれ出る需要を受け止めた。特に2021年の強気相場では、多数のアプリケーションが登場し、BSCからPolygon、Solanaへと次々とエコシステムが爆発的に成長した。またAvalanche、Fantom、Terraのエコシステムも大きく拡大した。「未来はマルチチェーン(multi-chain)になるだろう」とVitalik Buterinがツイッター上で述べたように、今回の強気相場におけるパブリックチェーンの成長パターンは、将来の「マルチチェーン」構造に何らかの示唆を与えるかもしれない。

一、2020年~2022年の強気相場におけるパブリックチェーン市場の動向

パブリックチェーンは暗号資産市場のインフラであり、最も重要な構成要素である。本稿で対象とするパブリックチェーンには、スマートコントラクト対応プラットフォームおよびクロスチェーンプラットフォームを含み、合計21チェーンを扱う。Ethereumを除き、他のサンプル選定および分類は以下の通りである。選定基準は時価総額トップ100以内で、独自のエコシステムを築き、一定の注目度を持つこと。

本研究で分析対象とした21のパブリックチェーン

以降の分析を行うため、データのクリーニングおよび前処理も実施した。

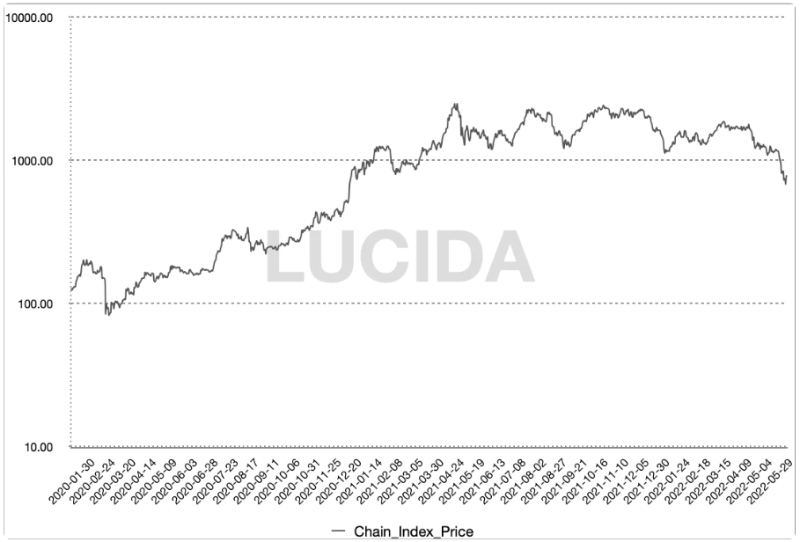

1.1 パブリックチェーン価格指数の作成

21のパブリックチェーンの価格変動はまちまちであり、上昇・下落の動きも異なる。そのため、業界全体の動向を把握しやすくするために、加重平均アルゴリズムを用いてチェーンインデックス(Chain_Index)を作成した。具体的な計算方法は以下の通り。

当日のチェーンインデックス価格 = ∑(当日の個別資産終値 × 当日の個別ウェイト係数)

当日の個別ウェイト係数 = 個別資産の過去30日間の平均取引高 / サンプル全体の過去30日間の平均取引高の合計

パブリックチェーン業界全体の状況をより明確に観察するため、チェーンインデックスをグラフ化し、軸を対数目盛に変更した。

LUCIDAパブリックチェーン価格指数

1.2 強気相場におけるパブリックチェーン業界の高い超過収益とリスク調整後リターン

-

今回の強気相場において、チェーンインデックスの最大上昇率は3013%。最低点は2020年3月16日(いわゆる「312暴落」後)、最高点は2021年5月11日に記録した。

-

チェーンインデックスの最大ドローダウンは36.4%で、2021年2月18日から2月28日までの期間に発生した。

-

チェーンインデックスの弱気相場における最大下落率(データ取得日である2022年6月20日時点)は72.5%であった。

最大上昇率、最大ドローダウン、弱気相場中の最大下落率を同期間のビットコインのパフォーマンスと比較すると、パブリックチェーン業界全体はビットコインよりも優れたリスク調整後リターンを持っていることがわかる。また現時点で、パブリックチェーンは弱気相場中に過剰に下落する兆候は見られず、守備力もビットコインに劣らない。ただし、弱気相場が長期化すれば、パブリックチェーン側の追従下落の可能性も否定できない。

パブリックチェーンインデックスとビットコインの比較

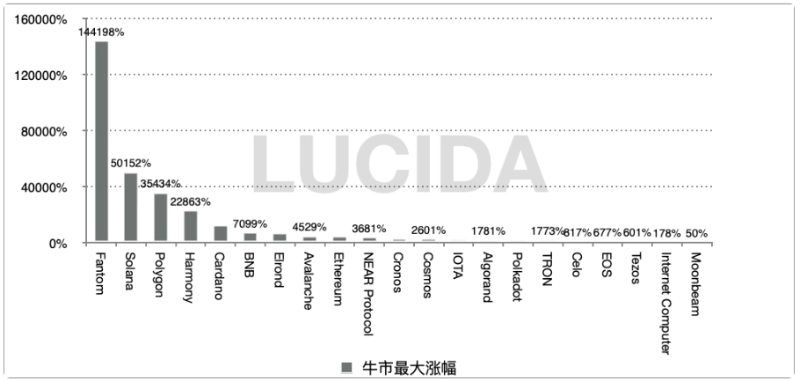

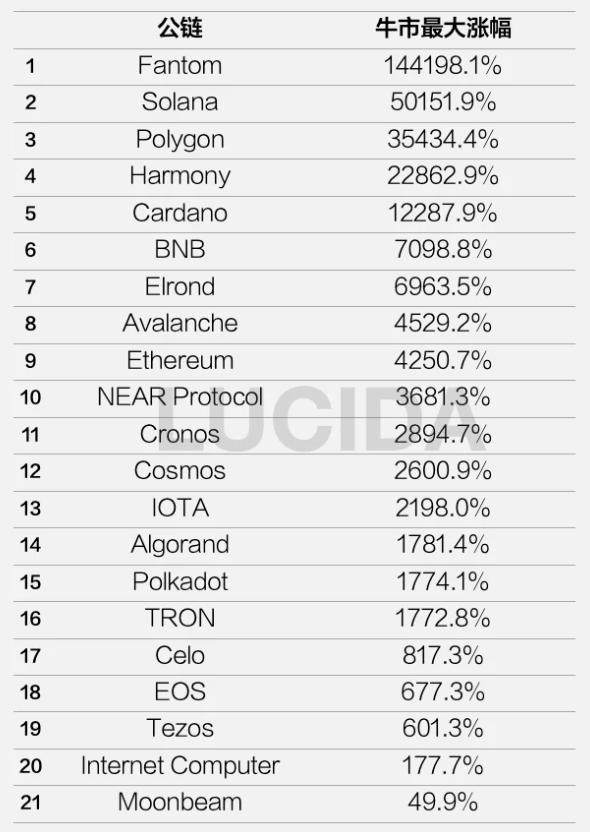

1.3 各パブリックチェーンの最大上昇率に極端な差:千倍の上昇もあれば、上場直後に天井を打つケースも

次に、LUCIDAはこの21のパブリックチェーンについて個別にデータ分析を行った。

21のパブリックチェーンの強気相場中最大上昇率(棒グラフ)

21のパブリックチェーンの強気相場中最大上昇率

まずリターン面を見てみよう。

上図は強気相場下での21のパブリックチェーンの最大上昇率を示す。1位はFantom(FTM)で144198%、2位のSolanaは最大上昇率50152%を記録した。

LUCIDAはさらに、パブリックチェーン業界の最大上昇率の分布が非常に分散していることも発見した。

-

第一陣営(百倍以上):Fantom 144198%、Solana 50151%、Polygon 35434%、Harmony 22862%、Cardano 12287%

-

第二陣営:Binance、Avalanche、Ethereumなどが代表で、最大上昇率は百倍以内。

-

第三陣営:Internet ComputerやMoonbeamなど、上場直後にピークを迎えた例。

したがって、LUCIDAはパブリックチェーンへの投資には慎重な選定が必要だと考える。そうでなければ、大きな含み損を抱える可能性がある。

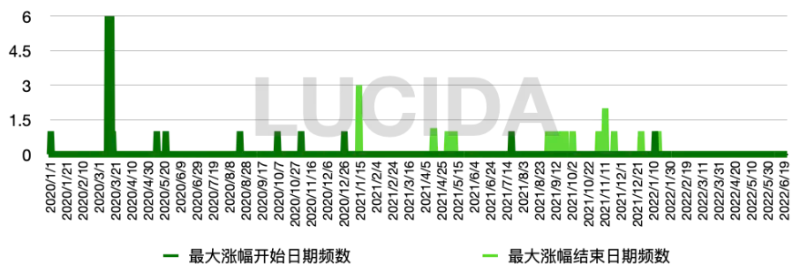

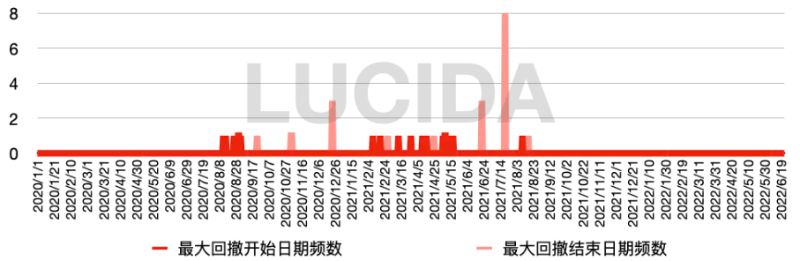

1.4 各パブリックチェーンの最大ドローダウンは約60%、期間は約2ヶ月、BNBが最も下げ渋った

リターンの分布について述べたので、今度はリスク面を見てみよう。

以下の緑色のグラフは、21のパブリックチェーンの最大上昇到達時期の分布である。ほとんどのチェーンは2020年3月から8月にかけて上昇を開始し、2021年9月から12月にかけて順次天井を打ち、平均上昇期間は467日であった。

以下の赤色のグラフは、21のパブリックチェーンの最大ドローダウンの期間分布である。大多数のチェーンは2021年2月から5月にかけて最大の下落を経験し、2021年6月から8月にかけて反発し始めた。平均ドローダウン期間は69日、平均下落率は59.9%であった。

特筆すべきは、BNBの最大ドローダウンがわずか36.9%であり、たった9日で下落分を回復したことだ。これはまさに強気相場で最も下げ渋ったパブリックチェーンと言える。

二、2020年~2022年の強気相場におけるパブリックチェーン業界の構造変化

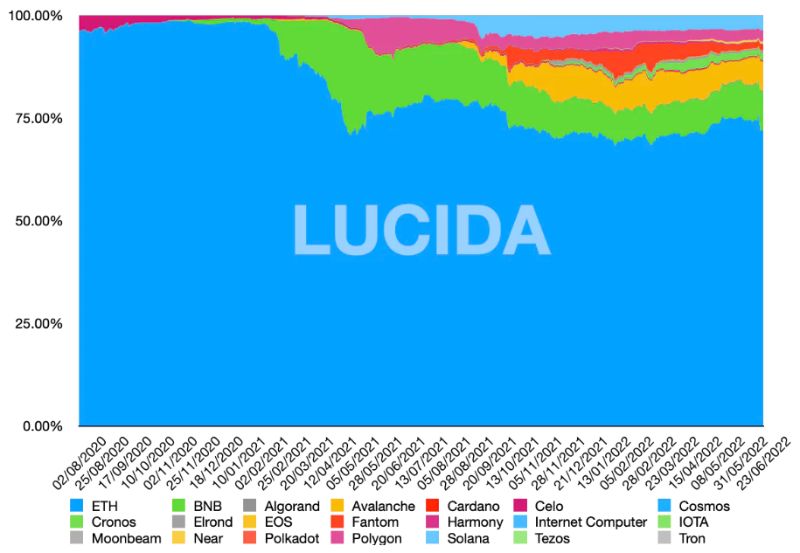

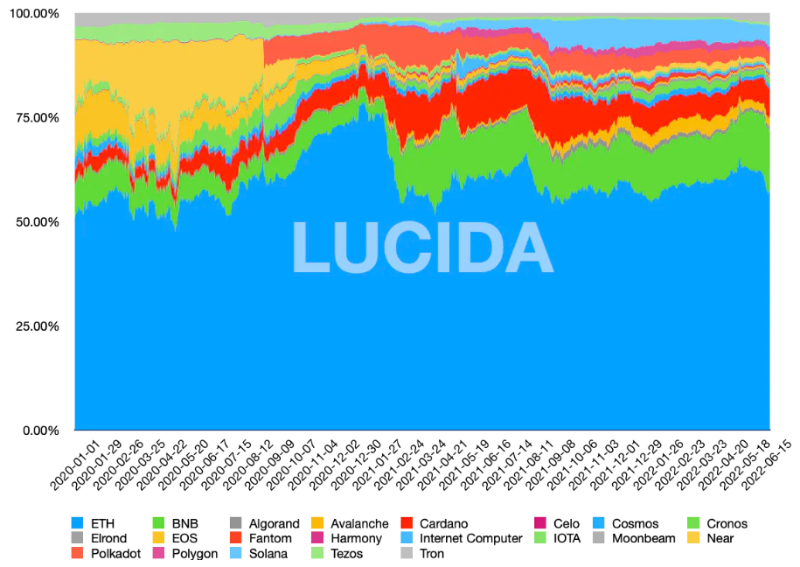

業界全体のパフォーマンスを述べたところで、次に業界内の構造を整理する。パブリックチェーン業界では、Ethereumが圧倒的なリーダーであり続け、常に50%以上のシェアを維持してきた。しかし、TVL(ロックされた総価値)比率と時価総額比率で業界を分解してみると、興味深い事実が見えてくる。

2021年2月以降、EthereumのTVL比率は急激に低下し、BNBチェーンが台頭した。そしてBNBチェーンの牽引により、Polygon、Solana、Tron、Avalancheなどのチェーンが連携してEthereumの支配的地位を侵食した。

各主要パブリックチェーンのTVL比率スタッキングチャート

時価総額の観点から見ても、2021年2月以降、Ethereumの時価総額比率の急落は明らかだった。

各主要パブリックチェーンの時価総額比率スタッキングチャート

注:上記データはDefiLlamaより。同プラットフォームはInternet Computer、IOTA、PolkadotのTVLデータを提供しておらず、またTVLデータは2020年8月からしか公開されていないため、定量的な計算には若干の影響があるが、定性的分析への影響はないと判断される。

三、2021年の強気相場におけるパブリックチェーン爆発の背景

3.1 DeFiによるイーサリアムの過密状態

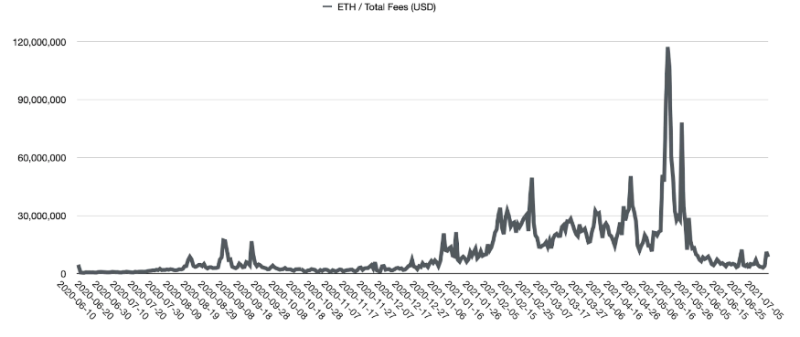

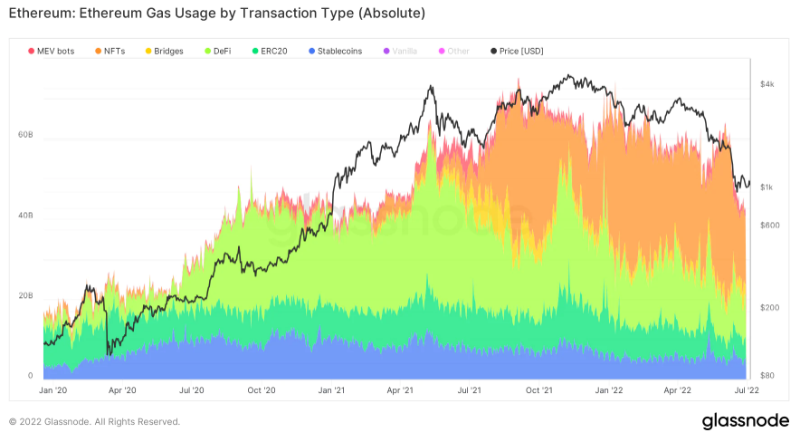

2020年6月のDeFiサマー以降、イーサリアム上の取引需要が急増し、ガス代が高騰した。Compoundが導入した流動性マイニングがDeFiを爆発させ、同年7月には「食べ物名」のトークンマイニングが暗号資産界隈を席巻し、高リターンが暗号世界全体の熱狂を煽った。高リターンは長続きしなかったが、一度洗礼を受けたDeFiは第4四半期に再び勢いを取り戻した。年末には多数の新規プロジェクトが登場し、既存の大手プロジェクトの活動も活発になった。

DeFiの繁栄に伴い、イーサリアムの1日あたりのガス費用は44.7万ドルから4955万ドルにまで膨らみ、100倍以上増加した(2020年6月~2021年2月)。そのうち、DeFiからの取引が最も多く、伸びも最も速かった。

ガス費用の内訳

3.2 BSCが最初にパブリックチェーン機会を掴んだ

イーサリアムのガス代が高止まりし、DeFiによる富の創出効果が盛り上がる中、大きな需要が新興チェーンに追い付きのチャンスを与えた。このチャンスを最初に掴んだのがBSC(後にBNBチェーンと改名)である。BSCは2020年9月に正式にリリースされ、その後バイナンスは1億ドル規模のシード基金を設立し、BNBチェーン上のDeFiプロジェクトや開発者を支援すると発表。CeFiとDeFiのエコシステム連携をさらに推進した。2021年2月2日、ローンチから5ヶ月後のBNBチェーンは100万の独立アドレスを突破するというマイルストーンを迎えた。2月9日には、BNBチェーンの送金回数が160万回を超え、イーサリアムの132万回を上回った。

BNBチェーンはEVM互換性によりイーサリアムからの需要を吸収し、BNBトークンを新規プロジェクトへの参加手段として利用することで、エコシステムに付加価値を提供した。2021年2月、BNBチェーンのDeFiエコシステムの爆発とBNB価格の上昇は、相互に好循環を生んだ。

3.3 Polygon、Fantom、Harmony、Avalancheなどがインセンティブ制度で成長を促進

続く4〜5月に勃発したPolygonもEVMと互換。BNBチェーンがBNBトークンでエコシステムを活性化したのとは異なり、Polygonは4月末に1.5億ドル規模のインセンティブ基金を立ち上げ、そのうち4000万ドルを流動性マイニングとして、イーサリアムの有力DeFiプロトコルAaveを直接誘致した。2ヶ月間でTVLは最大で68倍に跳ね上がった。

エコシステムインセンティブはその後の新興チェーンにとって必須の成長戦略となった。2021年9月から10月にかけ、Fantom、Harmony、Avalanche(1.8億ドル)、Celo、NEARが相次いでインセンティブ計画を発表した。一部のチェーンはEVMとの互換性を選択した。前述のBNBチェーンやPolygonに加え、FantomもEVM互換を採用しており、これによりイーサリアムエコシステムからの流入を容易にしている。

3.4 Solanaの「技術軽視・エコ重視」戦略が逆転劇を演じる

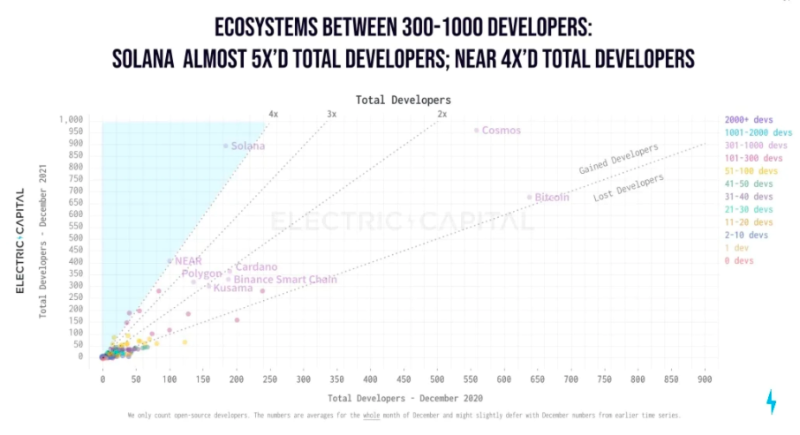

Solanaはパブリックチェーン銘柄の上昇率トップグループに属しており、その台頭は「技術よりエコシステム重視」の戦略によるものだ。Avalanche、Algorandといった有名なPoSチェーンと比べ、Solanaはやや中央集権的な技術設計を採用した。これにより技術的難易度が大幅に低下し、早期に市場投入が可能となった。エコシステムの繁栄を図るため、Solanaチームおよび投資家はユーザー体験促進のための一連のインセンティブ策を講じた。例えば流動性マイニングの導入、開発者への補助金、ハッカソンの開催、寄付資金の提供などである。

下図のように、Solanaチェーンは多くの開発者を惹きつけた。2021年、Solanaエコシステムの開発者数およびその成長率はいずれも上位に位置していた。

3.5 NFTが再びパブリックチェーン需要を爆発させる

2020年下半期から2021年第1四半期にかけて、NFTが最大のパブリックチェーン需要源となった。

2021年第2四半期、NFTはDeFiにバトンを渡し、新たな大量取引需要を生むアプリケーション領域となった。著名人の参入により、NFTは一般層にも広がり、多くの投資家やプロジェクトが参入。取引規模は拡大し続けた。第一のパブリックチェーンとして、資金、開発者数、エコシステム規模で圧倒的優位を持つイーサリアムは最多のNFTプロジェクトを抱える。同時に、他チェーンのNFT分野も急速に発展した。例えばSolanaチェーンは、2021年5月の市場低迷期にNFT取引量が逆に増加した。現在、イーサリアムに次ぐ第2のNFTエコシステムとなっている。

3.6 パブリックチェーンローテーションの具体的要因

つまり、今回の強気相場におけるパブリックチェーンの爆発は、アプリ層の繁栄とイーサリアムのスケーラビリティ不足によって引き起こされたといえる。パブリックチェーンローテーションの背景には以下の理由がある。

-

DeFiの繁栄によりイーサリアムのガス代が高騰し、ネットワークが混雑した状態が2021年まで続いた。NFT、GameFiの順番に来る繁栄も、パブリックチェーンのスケーラビリティに継続的な要求を突きつけた。

-

強気相場中、多様なアプリケーションの巨大な需要により、技術実装が早く、資金力のあるチェーンが先手を取ることができ、多くのアプリをエコシステムに引き寄せた。

-

各パブリックチェーンの資源特性は異なり、たとえ「EVM互換/クロスチェーンブリッジ+エコインセンティブ」という共通の公式を使っても、具体的な戦略は異なる。BNBチェーンとSolanaはプラットフォームトークンでエコを活性化し、Polygonはイーサリアムの大手DeFiプロトコルを誘致した。

-

EVM互換は、フォークプロトコルや開発者を含め、イーサリアムの成果をより早く享受できる。

3.7 CosmosとPolkadotの技術的難易度の高さと遅い実用化が上昇率に影響

この点での反例がCosmosとPolkadotであり、彼らは今回の強気相場の恩恵をあまり受けなかった。まず技術的難易度が高く、実用化が遅れた。またイーサリアムとの互換性も不十分で、イーサリアム接続のためには別途クロスチェーンブリッジの構築が必要だった。

LUCIDAは、これが前述の「1.3 各パブリックチェーンの最大上昇率」統計において、CosmosとPolkadotの上昇率がそれぞれ12位、15位にとどまった理由だと考えている。

四、パブリックチェーンのモート

一回の強気相場を経て、新興チェーンは開発者とユーザーを獲得し、自らのインフラとアプリケーションエコシステムを構築した。V神の言う通り、未来はマルチチェーンになる。では、各チェーンはこの強気相場を経てどのようなモート(防衛線)を築いたのか。

4.1 イーサリアム

イーサリアムは暗号資産市場で時価総額2位であり、長期的に時価総額シェアは17%~22%の間にある。暗号市場全体にとって極めて重要である。『2022年第1四半期イーサリアムエコシステムレポート』によると、安定稼働中のDAppは4011件、スマートコントラクトは7220件以上である。

イーサリアムは最も高いモートを持つチェーンであり、ネットワークの非中央集権性とセキュリティが高く、ユーザー数と開発者数が多い。インフラが整備され(ウォレット、オラクル、開発者ツール)、アプリ種類も豊富で、ネットワーク効果が形成され、革新の土壌を持ち、一貫してブロックチェーンアプリケーションの潮流をリードしてきた。

-

(2017~2018年)2015年末、イーサリアムがERC20標準を提唱。これが2017年のICOブームを引き起こした。2017年、スマートコントラクトの普及によりブロックチェーン技術の境界が広がり、基礎技術として主流の視野に入った。この相場でイーサリアムは時価総額2位の地位を確立し、他のスマートコントラクトプラットフォームやインフラ関連銘柄の評価を押し上げた。ETHエコ内ではDApp数が爆発的に増加し、NFT、チェーンゲーム、フォークコインなどが顕著に上昇。ETHはアルトコイン市場のアンカー的存在となった。

-

(2020~2021年)このサイクルでは、暗号資産の時価総額が最大で3兆ドルに達し、イーサリアムネットワークの取引量は3.6兆ドルを超えた。イーサリアムの時価総額比率は2021年初の11%から約20%に上昇した。この相場では、DeFi(DEX、AMM、流動性マイニング、担保貸付)、NFT、ミーム、GameFi、メタバースなどETHエコ内の複数分野が順番に盛り上がった。

-

(2021~2022年第1四半期)暗号市場の小サイクルでは、NFT、DeFiのトレンド継続に加え、パブリックチェーンの評価論の再構築が相場上昇を後押しした。

これらの歴史の中で、イーサリアムエコ内で各サイクルに登場するプロジェクトの多くは弱気相場で淘汰され、わずか10~20%のプロジェクトだけが生き残り、次のサイクルの主要なブルーチッププロジェクトや重要なインフラとなる。

マルチチェーンのトレンドの中、イーサリアムネットワークのTVL(ロック総価値)シェアは希釈されたものの、レイヤー2スケーリングソリューションの実装が進んだ。新興チェーンがイーサリアムの開発者、ユーザー、アプリを不断に分流させる中、イーサリアム自身はEIP-1559アップグレードによりGASの変動を抑え、ETHの新規発行速度を低下させることで、Optimism、Arbitrum、dYdXなどの複数のL2プロトコルの舞台を整えた。

4.2 Binance Smart Chain

BSCは2020年9月に正式にリリースされた。BSCのTVLは2021年第2四半期に150億ドルを突破した直後、BNBおよびその派生商品(CAKEやXVSなど)の価格が大幅に上昇し、10日間でTVLが2倍以上に跳ね上がり、350億ドルに達した。

5.19の暗号市場大暴落後、BSCはハッカーの最も活発な攻撃対象となり、連続して6件の攻撃事件が発生。フラッシュローンが主な攻撃手法で、損失額も大きく、価格に短期間で大きな影響を与えた。2億ドルの損失を出したVenus決済事件や4500万ドル相当のPancakeBunnyのフラッシュローン攻撃など、負の要因が相次ぎ、過去の高値に対する陶酔感は一瞬で消え去った。脆弱性の悪用が繰り返され、ユーザーの信頼を失墜させ、トークン価格とTVLは急落した。2021年3月から9月にかけて、平均TVL市場シェアは約15%で推移した。

BNBチェーンの強みは、膨大なユーザーベースに加え、バイナンスの資金、技術、人的リソースの全面的支援にある。欠点はネットワークの高度な中央集権性と、エコシステムがイーサリアム開発者コミュニティに強く依存していることである。

4.3 Solana

Solanaプロトコルのメインネットベータ版は2020年3月にリリースされた。現時点で、Solanaチェーン上のプロジェクトは約2700件あり、DeFi、ウォレット、NFT、インフラ、分散型ゲームなど8つの主要分野、およびステーブルコイン、DEX、デリバティブなど15の細分化分野をカバーしている。

Solanaはすでに比較的完成されたNFTエコシステム基盤を築いている。例えばプロジェクトツールや取引市場など。Magic EdenはSolanaベースのNFT取引所であり、開発初期にEVMではないSolanaを選んだのは、その高性能を評価したためであり、特にゲーム分野に集中して取り組んできた。現在、取引量はSolanaエコ全体の97%以上を占める。注目に値するのは、Openseaは当初イーサリアムのみ対応していたが、今年4月からSolanaに対応した。しかし、人気プロジェクトOkay Bearsの大部分の取引は依然としてMagic Edenで行われている。

Solanaネットワークの手数料収入は比較的低いため、dAppや利用量が増加しない限り、あるいは手数料が引き上げられない限り、キャッシュフローに基づく評価モデルを支えるのは難しいかもしれない。BNBチェーンと同様、Solanaネットワークも高度に中央集権的である。ユーザー規模の拡大に伴い、Solanaネットワークの持続的な不安定性が顕在化し、複数回のダウンタイムやブロック生成停止が発生している。昨年から今年にかけて、Solanaは長時間にわたるダウンを何度も経験しており、事故のたびに、Solanaの革新的メカニズムが「不可能三角」を真に解決したわけではないのではないか、つまり「効率」を確保するために「安全性」を犠牲にしているのではないか、という疑念が広がっている。

五、まとめ

パブリックチェーントークンの市場パフォーマンスは爆発的であると同時に、リスク耐性も高く、資産配分において極めて重要なセクターである。今回の強気相場におけるパブリックチェーンローテーションの爆発からわかるのは、イーサリアムが先行優位を持っていても、パブリックチェーンの構図はまだ確定していないということだ。エコインセンティブを通じて、イーサリアムとの接続を強化する、あるいはヒットアプリを導入するなど、どのような方法であれ、パブリックチェーンは迅速に市場シェアを獲得できる。正式リリース前またはエコ爆発前に期待が先走ったチェーンはやや劣るパフォーマンスを示しており、パブリックチェーンは需要駆動型の分野であることがわかる。

今回の強気相場では、DeFi、NFTアプリの爆発とイーサリアムの処理能力不足がパブリックチェーンの恩恵要因となった。新アプリに必要な性能サポートと資金サポートを提供できるチェーンが急速に成長した。このロジックは次回のサイクルではやや変化すると予想される。市場の沈殿を経て、強気相場・弱気相場を乗り越えた優良アプリがより多くの市場を占めるようになり、それらアプリが所在するパブリックチェーンも恩恵を受けるだろう。

執筆者および参考文献

Lisa Yao@SnapFiners DAO、嗷嗷@SnapFingers DAO、LiHui@LUCIDA、George@LUCIDA、ZnQ_626@LUCIDA

6つの観点から6つのチェーンを横断比較、2021年パブリックチェーン業界レビュー、2021-2022ブロックチェーントレンドレポート、2020-2021年レポート、Electric Capital 2021開発者レポート

LUCIDAについて

LUCIDAはカイマン諸島に本社を置く暗号資産分野のクオンツヘッジファンドであり、2018年4月に暗号市場に参入し、二级市場投資を開始した。CTA、統計的裁定取引、オプションなどの金融デリバティブ戦略を主力とし、高純資産者向けの資産運用サービスも提供。定期的にディープな投資リサーチレポートを発表している。

SnapFinger DAOについて

SnapFingers DAOはブロックチェーンの最前線分野のリサーチに特化した組織であり、インセンティブモデルを通じてさまざまな分野の投資リサーチ担当者やコミュニティ貢献者を惹きつけ、研究から情報発信までの一連の影響力ループを形成し、最終的には「ブロックチェーンの世界で指を鳴らす」ことをビジョンとしている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News