Souhaitez-vous suivre les pas de SpaceX ? Selon les données, parmi les 30 principales entreprises cotées aux États-Unis, la plupart ont vu leur cours boursier divisé par deux durant leur première année après introduction en bourse.

TechFlow SélectionTechFlow Sélection

Souhaitez-vous suivre les pas de SpaceX ? Selon les données, parmi les 30 principales entreprises cotées aux États-Unis, la plupart ont vu leur cours boursier divisé par deux durant leur première année après introduction en bourse.

L’histoire ne garantit pas de se répéter, mais une baisse de moitié durant la première année est la norme observée au cours des quatorze dernières années de ce jeu.

Auteur : Kulili, recherche TideFlow

Introduction : SpaceX fixera son prix d’offre publique le 11 juin après la clôture des marchés et fera son entrée sur le Nasdaq le 12 juin sous le code boursier SPCX, à un prix de 135 dollars par action, pour une valorisation d’environ 1 750 milliards de dollars et une levée de fonds de 75 milliards de dollars — la plus importante introduction en bourse (IPO) de l’histoire.

Toutefois, selon une analyse réalisée par Motley Fool portant sur les performances historiques de 30 introductions en bourse remarquables de sociétés technologiques, le rendement médian à 6 et à 12 mois après cotation est de –9 %, tandis que le repli maximal médian durant la première année s’élève à 54 % — aucun titre n’y échappe. Morningstar estime quant à elle la valorisation juste de SpaceX à environ 780 milliards de dollars, soit moins de la moitié du prix d’émission.

Ce vendredi 12 juin, SpaceX sera cotée sur le Nasdaq sous le code SPCX. Selon une information publiée par Reuters le 3 juin, le prix d’émission a été fixé à 135 dollars par action, avec une émission d’environ 556 millions d’actions, permettant une levée de fonds de 75 milliards de dollars et une valorisation d’environ 1 750 milliards de dollars (certaines sources, calculant sur la base du capital social post-émission, indiquent 1 770 milliards de dollars). Quel que soit le critère retenu, il s’agit bien de la plus grande IPO jamais réalisée sur les marchés actions. Le syndicat de banques chargées de l’opération, mené par Goldman Sachs, réunit pas moins de 21 établissements financiers, et le prix final sera déterminé après la clôture des marchés américains le 11 juin.

L’engouement est indéniable. Dans son document S-1, SpaceX affirme avoir identifié « le plus vaste marché total adressable exécutable de l’histoire humaine », dont la taille chiffrée atteint 28 500 milliards de dollars. La part réservée aux investisseurs particuliers est fixée à 30 % du flottant, soit environ trois fois le niveau habituel pour une IPO de grande ampleur.

Le problème est que, pour les investisseurs particuliers qui se précipiteront à l’ouverture, les données historiques livrent une réponse très peu encourageante.

Le bilan médian : gains modestes les trois premiers mois, puis passage massif dans le rouge à partir de six mois

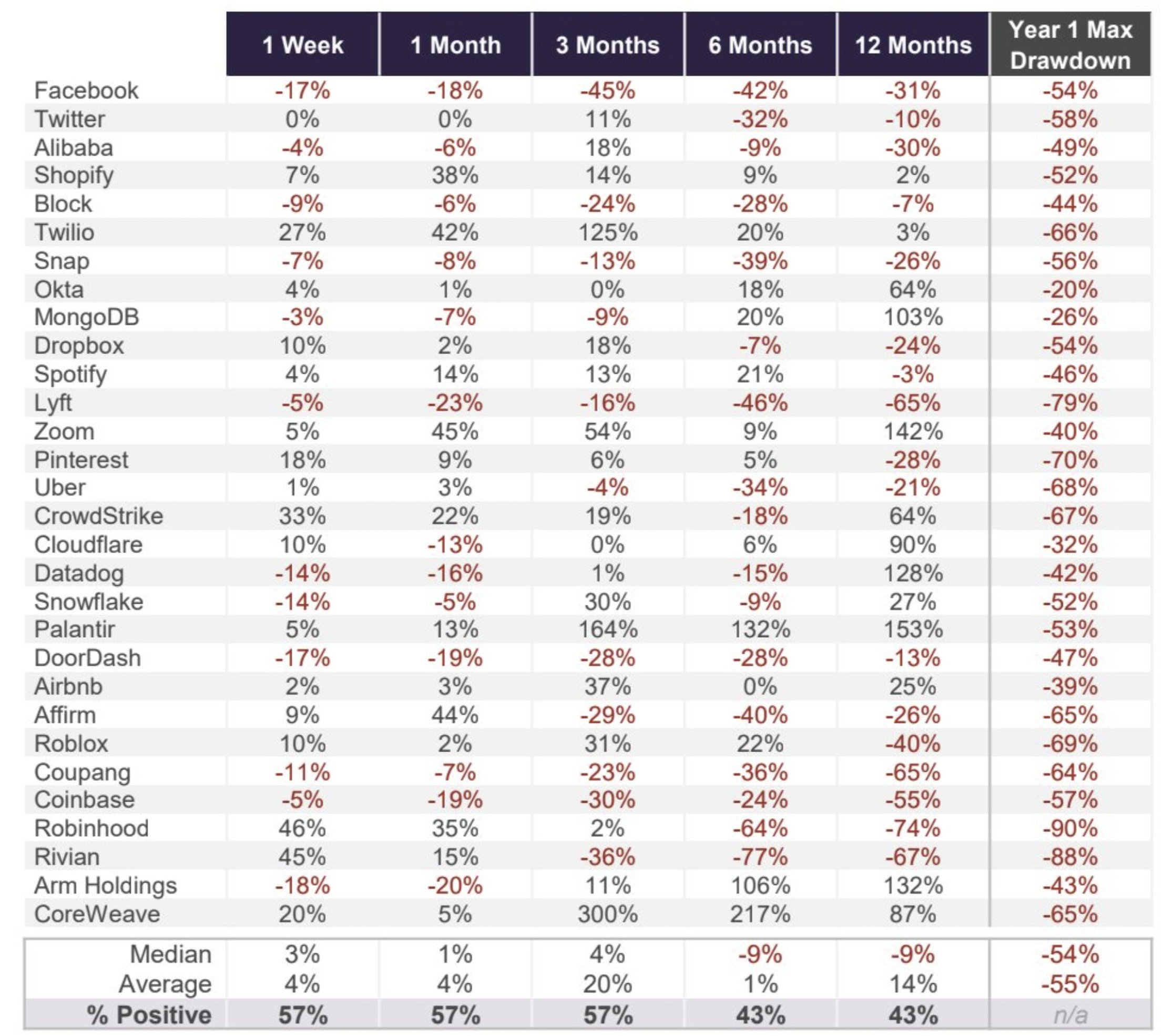

Dans un article publié le 9 juin, l’analyste Ryan Vanzo de Motley Fool examine les performances post-IPO de 30 entreprises technologiques emblématiques depuis 2012, incluant Facebook, Twitter, Coinbase, Robinhood, Rivian, Arm et CoreWeave.

La courbe médiane est très révélatrice : +3 % à 1 semaine, +1 % à 1 mois, +4 % à 3 mois — des résultats tout à fait acceptables. Mais dès 6 mois, le rendement médian devient –9 % ; il reste inchangé à –9 % à 12 mois. Parallèlement, la proportion d’entreprises affichant un rendement positif s’effondre : elle demeure à 57 % pendant les trois premiers mois, mais chute à 43 % à 6 et à 12 mois. Autrement dit, sur une période d’un an, la majorité des investisseurs ayant acheté au sommet subissent des pertes.

Les écarts entre les titres sont extrêmement marqués. CoreWeave a bondi de 300 % en trois mois, Palantir de 164 %, Zoom de 142 % sur douze mois. À l’inverse, les baisses sont tout aussi spectaculaires : Lyft a perdu 65 % en douze mois, Robinhood 74 %, Rivian 67 %, Coupang 65 %. Aucun lien stable ne semble exister entre l’aura « star » d’une entreprise et ses performances post-IPO.

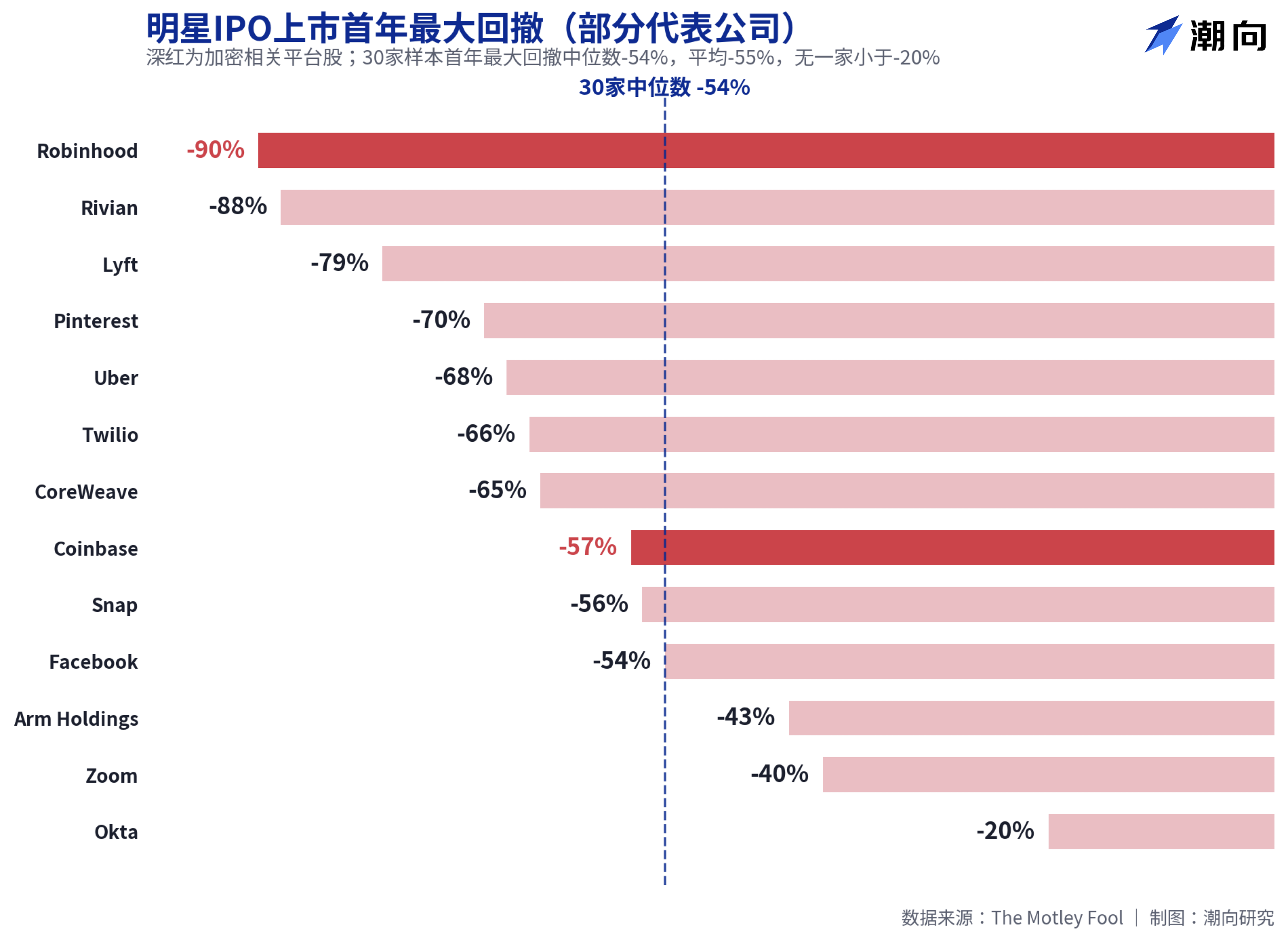

Recul maximal médian de 54 % la première année — Robinhood et Coinbase ont tous deux perdu plus de la moitié de leur valeur

Les données relatives aux replis sont encore plus frappantes que celles concernant les rendements. Le recul maximal médian observé la première année après cotation s’élève à 54 %, avec une moyenne de 55 % ; même Okta, la société affichant le repli le moins prononcé, a perdu 20 % de sa valeur — aucune n’a échappé à ce phénomène.

Deux plateformes bien connues des utilisateurs de crypto-monnaies figurent parmi les cas les plus sévères. Robinhood a enregistré un recul maximal de 90 % la première année, le plus élevé du panel de 30 entreprises ; Coinbase, quant à lui, a perdu 57 %. Même les valeurs ultérieurement reconnues comme « grosses capitalisations » n’ont pas échappé à la règle : CoreWeave a reculé de 65 %, Palantir de 53 %, Meta (anciennement Facebook) de 54 %. Ces chiffres conduisent à une conclusion simple : même si vous avez choisi la bonne entreprise, l’achat au cours d’ouverture expose très probablement à des pertes virtuelles d’un ordre de grandeur comparable à une division par deux.

Des recherches académiques aboutissent à des conclusions similaires. Jay Ritter, directeur du projet de recherche sur les IPO de l’Université de Floride, a suivi 1 479 introductions en bourse entre 2012 et 2021 : le rendement moyen le premier jour était de 23,6 %, mais le rendement total moyen sur les trois années suivantes n’était que de 10,6 %. Le Wall Street Journal, citant Ritter, précise que les investisseurs ayant acheté le jour de l’introduction et conservé leurs actions pendant trois ans ont obtenu un rendement inférieur d’environ 21 % à celui qu’ils auraient réalisé en investissant directement dans un indice pondéré par la capitalisation boursière. L’euphorie du premier jour épuise donc largement les hausses futures.

Le bilan de SpaceX : 18,7 milliards de dollars de chiffre d’affaires, pour une valorisation de 1 750 milliards de dollars

En revenant à SpaceX elle-même, le débat autour de sa valorisation est encore plus concret que les tendances historiques.

Selon les données financières citées par The Motley Fool, le chiffre d’affaires de SpaceX en 2025 s’élève à 18,7 milliards de dollars, en hausse de 33 %, mais le résultat net est déficitaire de 4,9 milliards de dollars, inversant ainsi le bénéfice d’environ 790 millions de dollars réalisé en 2024. D’après les données du document S-1 compilées par BitMEX, la perte nette du premier trimestre 2026 s’élève à 4,28 milliards de dollars, et la perte cumulée atteint 41,3 milliards de dollars, dont environ 2,5 milliards de dollars brûlés chaque trimestre par les activités liées à l’intelligence artificielle (incluant xAI suite à sa fusion). Sur la base d’une valorisation de 1 750 milliards de dollars, le ratio valorisation/chiffre d’affaires dépasse 90.

L’attitude de Morningstar est la plus franche. Ses analystes jugent que SpaceX est « fortement surévaluée », considèrent que les investisseurs à long terme auront l’opportunité d’acheter à un meilleur niveau de sécurité après l’IPO, et fixent la valorisation juste à environ 780 milliards de dollars — moins de la moitié de la valorisation d’émission. À titre de comparaison : la valorisation implicite issue de l’offre publique de rachat hors cote de SpaceX en décembre 2025 était d’environ 800 milliards de dollars ; en l’espace de six mois, le prix a donc plus que doublé.

Les arguments des optimistes existent également. Le segment des lancements de fusées détient plus de 80 % de la part de marché américaine, et Starlink compte plus de 12 millions d’abonnés et génère déjà des bénéfices — autant de fondations solides justifiant cette valorisation. Vanzo lui-même estime que SpaceX devrait très probablement bien performer le premier jour de cotation, mais que, compte tenu de son niveau de valorisation et des précédents historiques, une période de stagnation ou de baisse du cours sur les 12 prochains mois ne serait guère surprenante.

Pour ceux qui envisagent de passer une commande ce vendredi, les données relatives à ces 30 entreprises méritent au moins un coup d’œil : l’histoire ne garantit pas sa répétition, mais un repli initial de moitié constitue bel et bien la norme observée au cours des quatorze dernières années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News