Analyse du rapport de JPMorgan : le désendettement n'est qu'à mi-parcours, les actions américaines doivent encore tenir trois mois.

TechFlow SélectionTechFlow Sélection

Analyse du rapport de JPMorgan : le désendettement n'est qu'à mi-parcours, les actions américaines doivent encore tenir trois mois.

Les investisseurs particuliers continuent d'acheter, les fonds souverains ont accru leurs allocations dans un contexte de hausse des prix du pétrole, et la demande globale demeure supérieure à l'offre.

Rédigé par : Rita

Guide TechFlow

Au cours du dernier mois, le marché boursier américain a connu une volatilité intense, l'indice Nasdaq ayant corrigé depuis ses sommets avant de rebondir. Le rapport sur les flux de capitaux de JPMorgan du 15 juillet offre un jugement : le désendettement lancé en juin n'est pas terminé, les ETF à effet de levier, les options et les comptes sur marge ont encore de la place pour se compresser davantage, et le marché boursier américain reste sous pression à court terme.

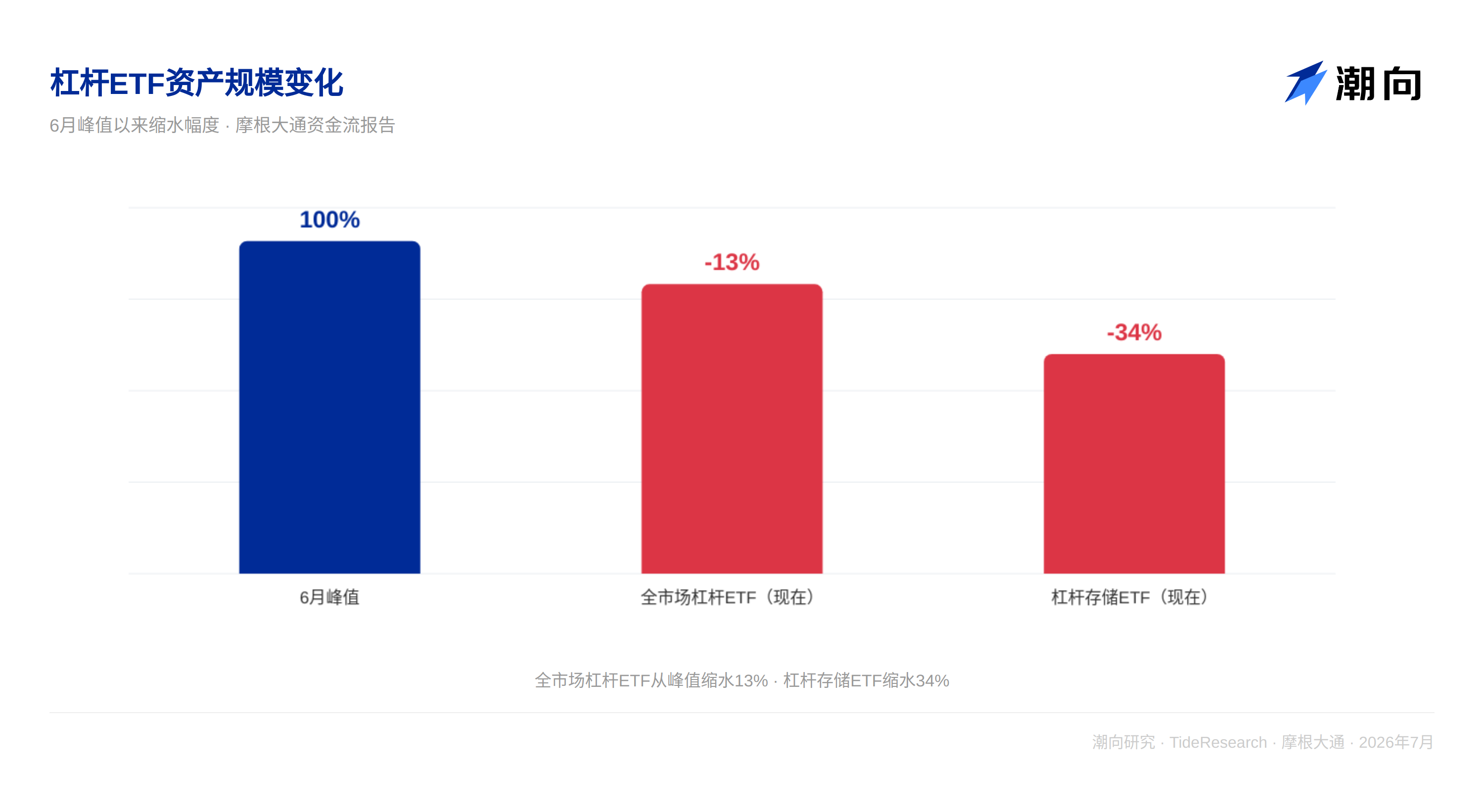

Les ETF à effet de levier ont été spécifiquement pointés du doigt par JPMorgan. Ces produits s'auto-consomment dans les marchés volatils. Si l'indice baisse de 10 % puis augmente de 11,1 % pour revenir à son niveau initial, un ETF à effet de levier 3x a déjà perdu 7 %. C'est le coût de la convexité. Depuis le pic de juin, l'encours des ETF à effet de levier sur le stockage a diminué de 34 %, et l'ensemble des ETF à effet de levier du marché a diminué de 13 %. Mais JPMorgan estime qu'au rythme actuel, il faudra encore environ trois mois de volatilité pour que la proportion de la taille des ETF à effet de levier revienne au niveau d'avant avril.

La bonne nouvelle est qu'après la fin du désendettement, la dynamique de l'offre et de la demande des capitaux à long terme fournira un soutien. Les investisseurs particuliers continuent d'acheter, les fonds souverains ont augmenté leurs allocations dans un contexte de hausse des prix du pétrole, et la demande globale reste supérieure à l'offre.

Les ETF à effet de levier s'auto-corrigent, mais ne sont pas encore arrivés à terme

Le problème des ETF à effet de levier est structurel. Le rendement quotidien de ces produits est un multiple fixe du rendement de l'indice du jour, ils performent bien dans les marchés haussiers unilatéraux, mais sont usés à répétition dans les marchés oscillants.

JPMorgan a utilisé un exemple simple pour l'illustrer : l'indice baisse de 10 %, le lendemain il augmente de 11,1 % pour revenir à son niveau initial, un ETF à effet de levier 3x a perdu 7 % sur les deux jours. C'est l'érosion de convexité, qui continue d'éroder la taille des actifs dans les oscillations de plage.

Ce mécanisme est auto-correctif. Plus l'effet de levier est élevé, plus la volatilité est grande, plus l'érosion est rapide. Depuis le pic de juin, l'AUM des ETF à effet de levier sur le stockage a diminué de 34 %, et l'ensemble des ETF à effet de levier du marché a diminué de 13 %. Mais par rapport à la proportion de la capitalisation boursière des actions détenues, la baisse est loin d'être suffisante. JPMorgan estime qu'il faudra encore environ trois mois de marché oscillant pour que la proportion de la capitalisation boursière des ETF à effet de levier revienne au niveau d'avant avril.

De plus, depuis juillet, les ETF à effet de levier continuent de recevoir des entrées de capitaux, ce qui prolongera le temps de désendettement. La proportion de la capitalisation boursière des ETF à effet de levier sur le stockage est trois fois celle des ETF ordinaires, ce qui signifie que la source de volatilité des actions de stockage est hautement concentrée sur les produits à effet de levier.

Les options des investisseurs particuliers et les comptes sur marge se désendettent également

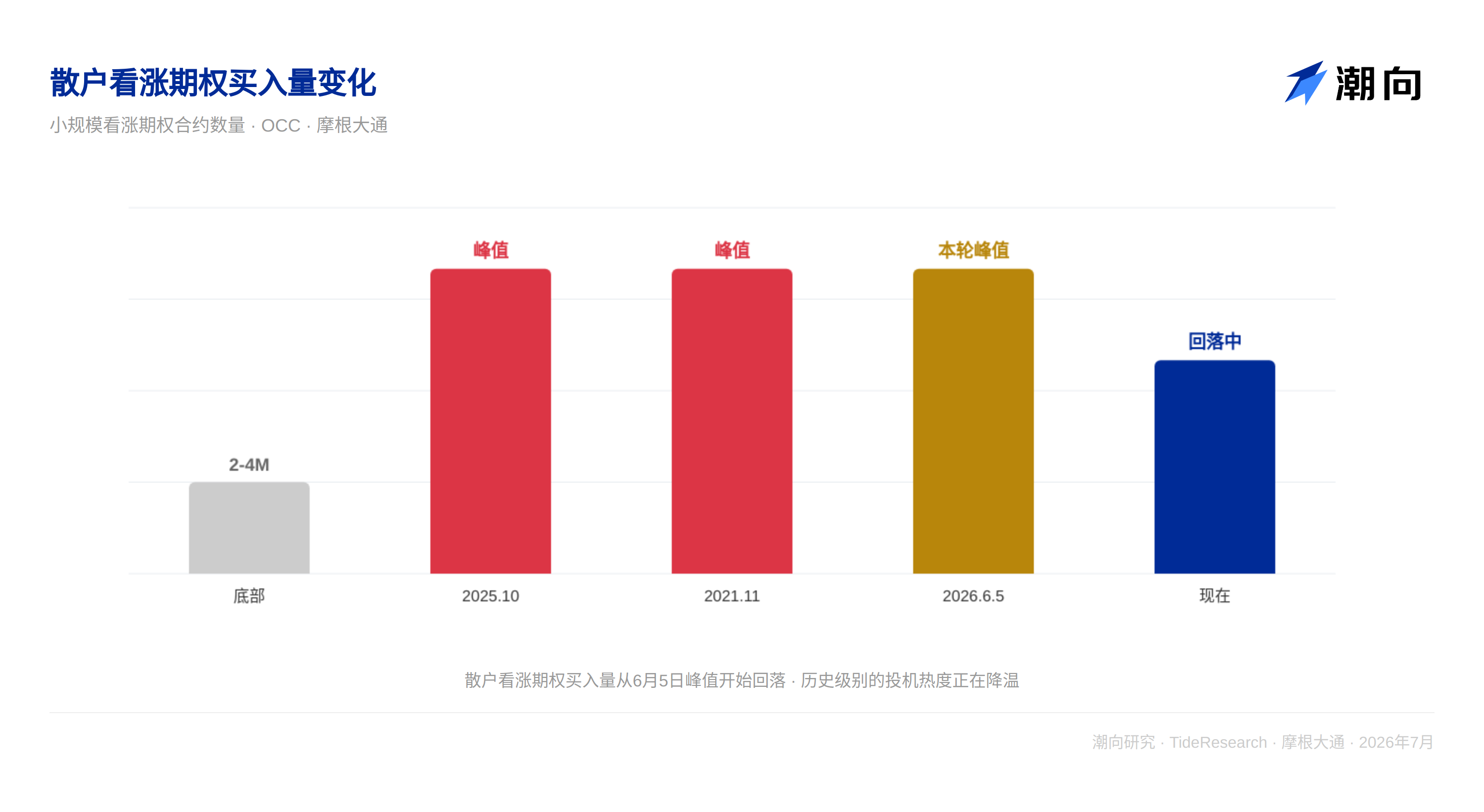

Le 5 juin, l'indicateur suivant le volume d'achat d'options call de petite taille par les investisseurs particuliers a atteint 14 millions de contrats, comparable aux pics d'octobre 2025 et de novembre 2021. Après les deux pics précédents, les actions technologiques ont connu des corrections de plusieurs mois, jusqu'à ce que cet indicateur tombe à entre 2 et 4 millions de contrats pour toucher le fond.

Actuellement, cet indicateur a reculé depuis son pic, mais reste éloigné des plus bas historiques. JPMorgan estime que l'impulsion des investisseurs particuliers sur le marché des options s'estompe, ce qui reste un facteur de pression pour les actions technologiques (le secteur le plus préféré des investisseurs particuliers).

L'effet de levier des comptes sur marge est également à des niveaux extrêmes. Le solde débiteur net suivi par JPMorgan montre que le niveau actuel est comparable aux pics de fin 2021 et de mi-2018. Après les deux pics précédents, le marché a connu des ajustements de plusieurs mois. Actuellement, cet indicateur vient juste de montrer des signes de recul préliminaire, loin d'un retour à la normale.

Les fonds de couverture ont déjà réduit leurs positions

En juin, bien que le S&P 500 et le Nasdaq aient baissé, les fonds de couverture long/short actions et les fonds du secteur TMT ont toujours obtenu des rendements positifs (respectivement +1,2 % et +3,7 %). La raison est que leurs positions surpondérées sur les semi-conducteurs ont compensé les pertes. L'ETF semi-conducteur SMH a augmenté de 9,5 % en juin, tandis que les actions technologiques de très grande capitalisation ont baissé de 14,5 %.

Mais la situation a changé en juillet. L'indicateur de levier des fonds de couverture suivi quotidiennement par JPMorgan montre que le taux de levier des fonds long/short actions a reculé depuis les sommets historiques de juin, et la corrélation avec les semi-conducteurs s'affaiblit également. Cela indique que les fonds de couverture ont probablement réduit leurs positions sur les semi-conducteurs en juillet.

L'effet de levier des fonds Risk Parity est revenu à des niveaux normaux et ne constitue plus une pression de vente supplémentaire.

Les capitaux à long terme attendent encore

Les investisseurs particuliers sont les plus grands acheteurs, avec des achats nets d'environ 550 milliards de dollars depuis le début de l'année, et devraient dépasser 1 000 milliards de dollars pour l'année entière. Les CTA (Conseillers en Commerce de Marchandises) et les fonds de couverture long/short actions ont acheté cumulativement environ 40 milliards de dollars cette année. Les fonds souverains et les banques centrales, en raison de la hausse des prix du pétrole, devraient contribuer environ 110 milliards de dollars de demande d'actions pour l'année entière.

Les fonds de pension et les compagnies d'assurance sont des vendeurs nets stables, devraient vendre environ 470 milliards de dollars pour l'année entière, mais la moitié est déjà accomplie. Côté offre, cette année en raison des grandes IPO et refinancements, l'offre nette est d'environ 200 milliards de dollars, une augmentation par rapport à l'offre nulle de l'année dernière, mais globalement toujours dans une plage contrôlable.

En calcul complet, la demande d'actions pour l'année entière est d'environ 775 milliards de dollars, l'offre d'environ 200 milliards de dollars, la demande nette d'environ 275 milliards de dollars. Il reste environ 200 milliards de dollars de demande nette à libérer au second semestre, une fois le désendettement terminé, ces capitaux deviendront une force de soutien pour le marché.

Perspective TechFlow

Ce rapport de JPMorgan aide les investisseurs à distinguer les forces de deux échelles de temps. À court terme, le désendettement est un processus auto-correctif mais qui prend du temps. L'érosion de convexité des ETF à effet de levier, l'estompage de l'enthousiasme des options des investisseurs particuliers, la compression des comptes sur marge, ne peuvent pas être accomplis en une ou deux semaines. JPMorgan a donné une estimation de « trois mois », c'est une ancre de référence utile.

Mais en plaçant le regard sur une dimension de temps plus longue, la situation des capitaux n'est pas mauvaise. Les investisseurs particuliers achètent encore, les fonds souverains augmentent leurs allocations, les CTA et les stratégies quantitatives ont encore de l'espace pour augmenter leurs positions. La raison pour laquelle cet argent ne pousse pas les cours des actions maintenant est que la force du désendettement compense leur impact à court terme.

Pour les investisseurs, cela signifie : la volatilité du marché à court terme est probablement l'épilogue du désendettement, et non le début d'une nouvelle baisse. La clé est de distinguer « désendettement » et « détérioration des fondamentaux », le premier est une auto-correction structurelle, le second est le véritable risque.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par TechFlow Research d'un rapport de recherche d'un courtier tiers (JPMorgan, 15 juillet 2026). Les ratings, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont tous les points de vue des analystes de ce courtier, représentent uniquement la position de leur institution affiliée, ne représentent pas les points de vue de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News