Le bitcoin va-t-il se séparer des « cryptomonnaies » ?

TechFlow SélectionTechFlow Sélection

Le bitcoin va-t-il se séparer des « cryptomonnaies » ?

L'argent peut être n'importe quoi que nous considérons comme tel, mais soudainement, il ne l'est plus.

Rédaction : Thejaswini M A

Traduction : Block unicorn

Vous devriez savoir que je parle souvent de ce sujet — ses fondements philosophiques, son histoire, et les accords complexes par lesquels l'humanité attribue de la valeur à un chiffre sur une feuille ou un écran. Et chaque fois que nous creusons davantage, nous arrivons toujours à la même conclusion frustrante : sa définition change constamment sous nos pieds.

Pendant la majeure partie de l'histoire humaine, les gens ont utilisé toutes sortes de choses comme monnaie : du sel, des coquillages, du bétail, des métaux précieux, ou encore des bouts de papier promettant quelque chose. Jamais il n’a été clairement défini ce qui fait qu’un objet devient une « monnaie », et ce qui fait qu’un autre reste simplement un « objet de valeur ». Nous savons généralement le reconnaître au premier coup d’œil, sauf quand nous ne le voyons pas.

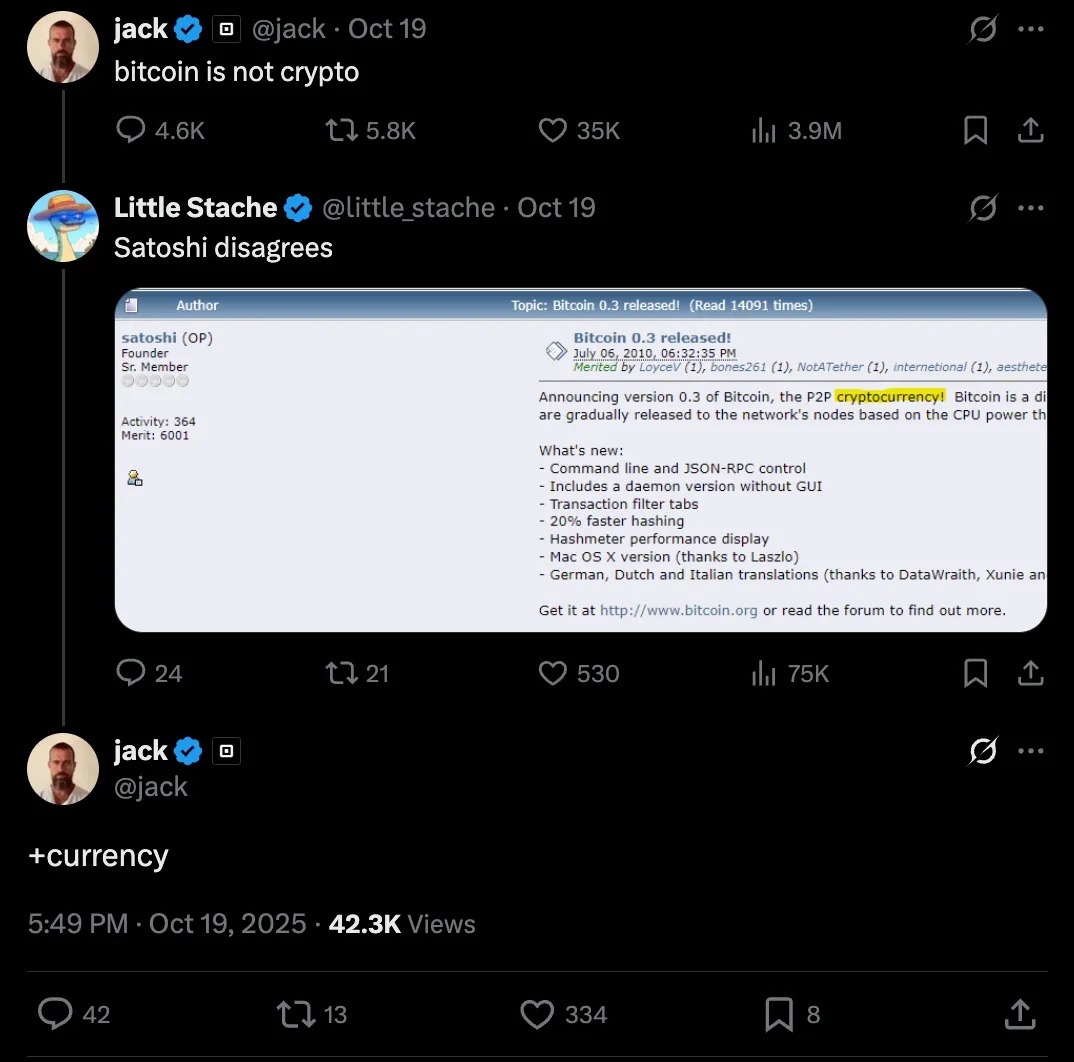

Quand Jack Dorsey tweete que « le bitcoin n’est pas une cryptomonnaie », cela touche un point sensible dans un débat ancien. Car si le bitcoin n’est pas une cryptomonnaie, qu’est-ce qu’il est ? Et si la cryptomonnaie n’est pas le bitcoin, qu’est-elle ? Plus important encore : pourquoi cela importe-t-il ?

L’explication la plus simple serait celle du tribalisme. Des extrémistes tracent des lignes, et chacun choisit son camp. Ce genre de débat stérile fait fuir les personnes normales, car tout le monde semble un peu fou en y participant.

Mais je pense qu’autre chose est en jeu, quelque chose de plus profond que ces guerres tribales. Je crois que le marché prend lentement et douloureusement conscience que le bitcoin et les cryptomonnaies n’ont jamais été la même chose, même s’ils coexistent depuis quinze ans. Et ce processus de distinction n’est pas une rupture, c’est une spécialisation.

Cette distinction est importante parce que la spécialisation ne concerne pas le conflit, mais la fonction. Le cœur et les poumons ne sont pas en compétition ; ils remplissent des rôles différents. Si vous essayez de faire respirer le cœur, vous n’obtenez pas un organisme plus efficace, mais un cadavre.

La divergence entre bitcoin et cryptomonnaies ne vient pas d’une hostilité mutuelle, mais de conceptions fondamentalement différentes. L’un vise à devenir une monnaie, l’autre tente de devenir tout le reste. Et leur succès réside précisément dans le fait qu’ils cessent d’essayer de devenir l’un l’autre.

Cela ressemble à une guerre. Mais une guerre cherche la victoire, tandis que ceci ne cherche que la distinction.

Le tweet de Dorsey n’était que l’étincelle

Pourquoi revenir sur ce sujet ?

Écoutez, quand Jack Dorsey tweete que « le bitcoin n’est pas une cryptomonnaie », vous devez vous arrêter et réfléchir à ce qui se passe vraiment ici. Il est cofondateur de Twitter et de Square (désormais rebaptisé Block), et son soutien au bitcoin frise la ferveur : il a qualifié le livre blanc du bitcoin de « poème ». C’est un véritable extrémiste du bitcoin : il considère que le bitcoin est le seul actif numérique qui compte, que tout le reste est au mieux du bruit, au pire une escroquerie.

Alors quand Dorsey fait cette déclaration, cela fait l’effet d’une annonce de rupture. Les extrémistes célèbrent, les développeurs de cryptomonnaies ricanent. Tout le monde choisit son camp.

Par ailleurs, la République tchèque vient d’intégrer le bitcoin à son bilan national. Pas assez pour changer la donne, mais juste après que les États-Unis ont créé une réserve stratégique de bitcoins en mars, incitant 45 États à proposer leurs propres projets de loi, dont l’Arizona, le New Hampshire et le Texas qui ont déjà adopté les leurs. Le fonds souverain du Luxembourg s’est lui aussi entièrement tourné vers l’investissement en bitcoin.

Ils ont examiné tout le domaine des actifs numériques, et ont finalement choisi une seule chose. Pourquoi ?

Pendant des années, le bitcoin et les « cryptomonnaies » ont été confondus. Les journalistes parlent du « marché des cryptomonnaies », englobant tout, du bitcoin au dogecoin, jusqu’au dernier jeton lancé ce matin. Les régulateurs parlent d’« actifs numériques » et les regroupent tous sous cette étiquette. Les sociétés de gestion d’actifs allouent des « actifs cryptos » dans leurs portefeuilles. Les professionnels suivent le « dominance du bitcoin », mesurant sa part dans la capitalisation totale des cryptomonnaies, suggérant ainsi que toutes les cryptomonnaies se disputent la même part du gâteau.

Mais ce cadre commence à s’effriter. Ce n’est pas par idéologie ou tribalisme, mais parce que les institutions traitent réellement ces actifs différemment, que les marchés les valorisent différemment, et que les gens les utilisent différemment.

Quand Fidelity publie une recherche sur le bitcoin, il ne l’appelle pas un « actif crypto », mais un « actif monétaire ». BlackRock le décrit comme de « l’or numérique » et un « moyen de stockage de valeur non souverain ». Ce ne sont pas simplement des arguments marketing, mais une classification fondamentale, distinguant le bitcoin de tous les autres actifs. Ils ne comparent pas le bitcoin à Ethereum comme on comparerait Coca-Cola à Pepsi, mais considèrent le bitcoin comme une classe d’actifs à part entière.

Et tout cela s’est produit avant que Dorsey ne tweete quoi que ce soit. Les puristes du bitcoin avaient déjà fait cette distinction mentalement depuis des années. Ils n’ont simplement pas publié de communiqué de presse à ce sujet.

Ce que veut le bitcoin

Le design du bitcoin repose sur quelques priorités très claires : la sécurité, la prévisibilité, la décentralisation et la crédibilité monétaire. Ces caractéristiques rendent le système difficile à modifier. La culture du développement du bitcoin est extrêmement conservatrice : toute mise à jour nécessite des années de discussion. L’ensemble du système est conçu pour être résistant au changement.

Vous pouvez voir cela comme un défaut. Beaucoup le font. Ils soulignent que le temps de bloc de dix minutes du bitcoin est ridicule comparé à certaines nouvelles blockchains. Ils notent aussi que le bitcoin ne peut pas exécuter de contrats intelligents, d’applications décentralisées ou les fonctions programmables avancées supportées par Ethereum. Toutes ces critiques sont justes.

Mais d’un autre point de vue : le bitcoin n’essaie pas de tout faire. Il cherche à exceller dans une seule chose : devenir une monnaie crédible, prévisible et résistante à la censure.

La prévisibilité est particulièrement importante. Le plafond de 21 millions de bitcoins est inscrit dans le protocole. Modifier ce plafond nécessiterait une puissance informatique colossale, et probablement un hard fork. Pour beaucoup, cette limite de 21 millions est le bitcoin lui-même, et ce qui le distingue des monnaies fiduciaires et des cryptomonnaies. Elle reste donc inchangée, comme elle l’a été pendant 16 ans. Une politique monétaire identique, répétée sans surprise.

Comparez avec presque toutes les autres cryptomonnaies. Ethereum a subi des changements majeurs : passage du proof-of-work (PoW) au proof-of-stake (PoS). Il prévoit aussi de rendre l’ether déflationnaire via ERC-1559. Ce sont des décisions techniques intéressantes, mais elles vont à l’encontre de la prévisibilité. Chaque modification rappelle que les règles peuvent changer à nouveau.

Oui, on me dira que ces modifications améliorent le système. Mais vous pourriez demander : meilleur pour quoi ? Si vous construisez un système de stockage de valeur neutre et à long terme, changer les règles n’est pas un avantage, c’est un inconvénient. Mais si vous construisez une plateforme d’applications capable d’itérer rapidement pour servir les développeurs, alors changer les règles est excellent. Vous devriez modifier les règles en continu, publier vite, expérimenter sans crainte.

L’objectif est différent.

Ce que veulent les cryptomonnaies

L’écosystème plus large des cryptomonnaies, c’est-à-dire tout ce qui n’est pas le bitcoin, ressemble davantage à un secteur technologique qu’à un système monétaire. Il privilégie la vitesse, la programmabilité et l’innovation. Tous les quelques mois, une nouvelle solution de couche 2 apparaît. Il y a la finance décentralisée (DeFi) : protocoles de prêt, dérivés, minage de liquidité. Il y a des infrastructures physiques décentralisées. Des jeux. Des NFT. Et tout ce qui viendra ensuite.

Le rythme est rapide, les cycles courts, les ambitions immenses.

Le fonctionnement des cryptomonnaies ressemble beaucoup à celui de la Silicon Valley. Des capitaux-risque affluent. Des fondateurs lèvent des fonds, lancent un produit, pivotent s’il y a un problème, relancent. Certains projets réussissent énormément, mais la majorité échouent. Il y a des cycles de spéculation et de krach, de nouveaux récits chaque trimestre. Après l’été DeFi, vient la fièvre NFT, puis la vague des couches 2, puis tout ce qui arrive maintenant.

Un système monétaire ne fonctionne pas ainsi. On ne souhaite pas que l’offre monétaire change selon les tendances du marché. On ne veut pas que des membres d’une fondation votent pour modifier le plan d’émission. On ne veut pas que l’unité de compte évolue constamment.

Ainsi, les cryptomonnaies et le bitcoin remplissent des rôles différents. Les cryptomonnaies veulent devenir une industrie technologique, tandis que le bitcoin veut devenir une monnaie. Ce ne sont pas des visions concurrentes, mais des rôles complémentaires au sein d’un même système économique.

Pourquoi cela ressemble à une rupture

Depuis l’extérieur, cette séparation semble hostile. Les maximalistes du bitcoin rejettent les autres cryptomonnaies comme des escroqueries ou des distractions. Ils vous diront que tous les jetons autres que le bitcoin sont soit des titres financiers, soit des bases de données centralisées maladroites, soit des solutions à un problème qui n’existe pas. Pendant ce temps, les développeurs de cryptomonnaies jugent le bitcoin rigide et obsolète. Ils soulignent ses fonctionnalités limitées et accusent les maximalistes de penser encore en 2009.

Les marchés les traitent aussi différemment. Le bitcoin a ses propres cycles, sa propre trajectoire, ses propres acheteurs institutionnels. Quand MicroStrategy (désolé, « Strategy ») dépense des milliards pour acheter du bitcoin, il n’achète pas un peu d’Ethereum au passage pour diversifier. Quand le Salvador légalise le bitcoin, il n’inclut pas les dix principales cryptomonnaies par capitalisation.

Les régulateurs eux-mêmes insistent de plus en plus sur la distinction entre ces jetons. Le bitcoin est généralement vu comme une matière première. La plupart des autres jetons restent dans une zone grise, leur statut de titre dépendant de leur mode d’émission et de leur contrôle. Cela entraîne des cadres réglementaires différents, des exigences de conformité différentes, et des profils de risque distincts.

Donc oui, cela ressemble à une rupture. Traitements différents, communautés différentes, cas d’usage différents.

Mais si cette séparation n’était pas hostile ? Et si elles faisaient simplement des choses différentes ?

Une dépendance asymétrique

Les cryptomonnaies ont besoin du bitcoin bien plus que le bitcoin n’a besoin des cryptomonnaies.

Le bitcoin donne de la légitimité à tout le domaine. C’est la porte d’entrée pour les investisseurs institutionnels, l’actif de référence pour les nouveaux utilisateurs, et la mesure de tous les actifs numériques. Quand les gens parlent de « technologie blockchain », ils font en réalité référence à celle inventée par le bitcoin. Les régulateurs examinent d’abord le bitcoin lorsqu’ils définissent leurs politiques sur les actifs numériques, puis étudient les différences avec les autres.

Le bitcoin détermine aussi les cycles de liquidité. Les hausses commencent généralement par le bitcoin. L’argent entre d’abord dans le bitcoin, puis migre vers des actifs cryptos plus risqués. Ce modèle dure depuis plusieurs cycles. Sans la liquidité et la reconnaissance du bitcoin, les faiblesses structurelles de tout le marché crypto seraient bien plus apparentes.

Le bitcoin joue le rôle d’actif de réserve pour les cryptomonnaies. Même si ces écosystèmes se différencient, le bitcoin reste l’actif dominant pour les grands règlements, le stockage à long terme et le transfert transfrontalier de valeur. C’est ce qui se rapproche le plus de l’or numérique.

L’inverse n’est pas vrai. Le bitcoin n’a pas besoin des innovations du domaine des cryptomonnaies. Il n’a pas besoin de contrats intelligents, de DeFi, de NFT, ni de rien d’autre. Le bitcoin peut rester tranquillement là, traiter lentement des transactions, maintenir sa politique monétaire, et continuer d’être ce qu’il a toujours été. Et c’est justement là l’essentiel.

Cela crée une dynamique intéressante. Les cryptomonnaies gravitent autour du bitcoin. Le bitcoin est comme le soleil. Les planètes peuvent tourner follement, essayer de nouvelles choses, entrer en collision, mais le centre gravitationnel reste inchangé.

Le problème pratique

Si le bitcoin veut devenir une monnaie, il a un problème : les gens ne veulent pas le dépenser.

Tout détenteur de bitcoin connaît l’histoire de la pizza de Laszlo. Cette histoire imprègne votre esprit. Elle vous fait peur de dépenser du bitcoin : et si ça monte ? Et si votre pizza devient la prochaine pizza valant un milliard de dollars ?

Ce n’est pas un simple caprice des premiers utilisateurs, c’est une composante fondamentale de la nature humaine. Quand vous détenez un actif qui augmente en valeur, vous ne le dépensez pas, vous l’accumulez. Vous dépensez d’abord les actifs qui performant le moins, et gardez ceux qui performant le mieux. C’est ce qu’on appelle la loi de Gresham : la mauvaise monnaie chasse la bonne. Si parmi vos monnaies, certaines pourraient augmenter de 100 % l’année prochaine et d’autres non, vous dépenserez d’abord celles qui ne monteront pas, et garderez celles qui pourraient grimper.

Ainsi, le bitcoin est trop bon comme réserve de valeur, ce qui en fait un mauvais intermédiaire d’échange. Les gens le voient comme de l’or numérique, parce qu’il ressemble effectivement à de l’or : rare, précieux, et absolument pas adapté pour acheter un café.

Il y a aussi le problème de l’unité de compte. Une monnaie doit remplir trois fonctions : réserve de valeur, intermédiaire d’échange, et unité de compte. Le bitcoin excelle en tant que réserve de valeur, mais échoue en tant qu’unité de compte. Et c’est précisément là que se situe le vrai problème.

Personne ne fixe de prix en bitcoin. Les salaires sont payés en dollars, euros ou roupies. Le loyer est payé en monnaie fiduciaire. La comptabilité des entreprises est faite en monnaie fiduciaire. Même les billets pour les conférences sur le bitcoin sont généralement tarifés en dollars. Vous pouvez peut-être payer en bitcoin, mais le prix est d’abord fixé en monnaie fiduciaire, puis converti.

Pourquoi ? Parce que la volatilité du bitcoin est trop forte pour permettre une tarification directe. Vous ne pouvez pas entrer dans un café et voir un panneau indiquant « Café : 0,0001 BTC », car demain ce chiffre pourrait passer à 0,00008 ou 0,00015 BTC selon l’humeur du marché. Une monnaie qui n’est pas utilisée pour fixer les prix ne peut pas jouer le rôle d’intermédiaire d’échange. Elle devient simplement un actif que vous échangez contre la vraie monnaie avant d’acheter quoi que ce soit.

Même lorsque les commerçants « acceptent le bitcoin », la réalité est révélatrice : le bitcoin est immédiatement converti en monnaie fiduciaire lors de la transaction. Le commerçant reçoit des dollars ou des euros, pas du bitcoin. En réalité, vous utilisez donc le bitcoin comme un intermédiaire inutile — en convertissant un actif qui s’apprécie en une monnaie que vous auriez pu utiliser directement.

Dans certains cas spécifiques, ce raisonnement tient la route. Si vous êtes en Turquie, au Venezuela ou en Argentine, où l’inflation de la monnaie locale dépasse la volatilité du bitcoin, alors oui, le bitcoin devient un choix plus stable. Mais cela ne signifie pas que le bitcoin est une bonne monnaie ; cela signifie seulement que, dans ces régions, la monnaie fiduciaire est une mauvaise monnaie.

C’est pourquoi l’annonce cette semaine par Cash App de Jack Dorsey de prendre en charge les stablecoins s’est faite sur Solana, et non sur Bitcoin. Pour les maximalistes du bitcoin, c’est comme si un végétarien ouvrait un steakhouse. Mais si vous comprenez l’utilité réelle de chaque chose, tout cela devient parfaitement logique.

Les stablecoins sont les monnaies que les gens utilisent pour payer. Adossés au dollar, ils n’ont pas le risque de consommation associé au bitcoin. Personne ne craint que son USDC multiplie sa valeur par 10 l’année prochaine, donc ils peuvent le dépenser sans hésitation. Les stablecoins sont ennuyeux, mais stables, fiables, et facilitent réellement le transfert d’argent.

Le bitcoin est l’outil que les gens utilisent pour stocker de la valeur. Il est rare, impossible à gonfler arbitrairement, et indépendant de tout gouvernement. Mais vous n’utilisez pas votre compte de retraite 401(k) pour acheter un café, et vous feriez mieux de ne pas utiliser votre bitcoin non plus.

Le modèle en couches

Peut-être que l’économie des actifs numériques ne se divise pas, mais s’organise en couches distinctes, chacune remplissant la fonction pour laquelle elle excelle :

Couche 1 : Bitcoin — la couche fondamentale monétaire

Un moyen de stockage de valeur non souverain, à émission prévisible et à neutralité globale. Il croît lentement, solidement, conçu pour durer des décennies. Les institutions le voient comme de l’or numérique. Les gens l’accumulent. C’est normal. C’est exactement ce à quoi il est destiné.

Couche 2 : Les stablecoins — la couche intermédiaire d’échange

Des versions numériques des monnaies fiduciaires, que les gens utilisent réellement. Rapides, bon marché, mais aussi ennuyeux. Ils ne s’apprécient pas, donc on n’hésite pas à les dépenser. Ils existent sur diverses blockchains, y compris le réseau Lightning du bitcoin, Ethereum, Solana, Tron, etc., selon celle qui convient le mieux à chaque usage.

Couche 3 : Les réseaux cryptos — la couche applicative

Des plateformes qui permettent les marchés financiers, les applications décentralisées, les actifs tokenisés, et tout ce qui viendra. C’est là que l’innovation se produit. C’est l’industrie technologique. Elle change rapidement, est alimentée par le capital-risque, parfois stupide, mais parfois brillante.

Ce modèle reflète le fonctionnement de l’économie traditionnelle. L’or est la réserve de valeur, la monnaie fiduciaire est l’intermédiaire d’échange, et les marchés financiers et entreprises technologiques construisent des applications au-dessus. Personne ne s’attend à ce que l’or soit à la fois un canal de paiement et une plateforme de contrats intelligents. Chaque chose a sa fonction.

Il ne s’agit pas d’actifs concurrents.

Bitcoin ne rompt pas avec les cryptomonnaies ; il s’adapte à son rôle. Les cryptomonnaies font de même. Et les stablecoins comblent l’espace que ni l’un ni l’autre ne peut occuper.

Pas une rupture, une spécialisation.

Et cette spécialisation est précisément la base de l’architecture future des monnaies numériques — le bitcoin fournissant la base stable pour un écosystème complexe, diversifié et en évolution rapide.

La question n’a jamais été de savoir lequel entre le bitcoin ou les cryptomonnaies va gagner. La vraie question est de savoir comment ils peuvent coexister dans un système où chacun joue son rôle optimal et fonctionne en synergie.

Ce système se met progressivement en place. La théorie de la « rupture » passe complètement à côté.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News