Entretien avec le fondateur de DeFi Report : 10 graphiques révèlent le début du marché haussier d'Ethereum, les fonds institutionnels pourraient être le principal moteur

TechFlow SélectionTechFlow Sélection

Entretien avec le fondateur de DeFi Report : 10 graphiques révèlent le début du marché haussier d'Ethereum, les fonds institutionnels pourraient être le principal moteur

La confiance du marché envers Ethereum ne cesse de croître.

Préparation et traduction : TechFlow

Invité : Mike Nadeau, fondateur de DeFi Report

Animé par : Ryan Sean Adams

Source du podcast : Bankless

Titre original : 10 graphiques haussiers sur l'ETH

Date de diffusion : 17 juillet 2025

Résumé des points clés

L'intérêt pour Ethereum ne cesse de croître, mais le véritable marché haussier vient-il seulement de commencer ?

Mike Nadeau, de DeFi Report, explore avec nous les fondamentaux d'Ethereum au cours du deuxième trimestre et partage les 10 graphiques les plus haussiers de son dernier rapport.

Nous examinerons pourquoi la demande institutionnelle pourrait être le moteur principal de cette hausse, comment les flux des ETF et les trésoreries influencent cette tendance, et si Ethereum reste sous-évalué malgré sa forte progression récente.

En outre, nous étudierons en profondeur le projet de loi Genius Bill, la croissance des stablecoins, les actifs réels (RWA) sur chaîne, ainsi que les indicateurs clés qui pourraient alimenter le prochain cycle haussier d'Ethereum.

Résumé des idées fortes

-

Un début de rotation du capital Bitcoin vers Ethereum semble se profiler, une tendance susceptible de perdurer et d'avoir un impact plus profond.

-

Soutenu par le Genius Bill, chaque grande banque pourrait bientôt lancer sa propre stratégie de stablecoin.

-

La confiance et la crédibilité autour d'Ethereum sont en constante augmentation.

-

Les actifs sur Ethereum ont atteint 7,5 milliards de dollars, un chiffre appelé à exploser. Les stablecoins et potentiellement les actions tokenisées seront les principaux moteurs de cette croissance.

-

Le marché cryptographique est fortement réflexif : parfois, le prix même de l'ETH devient le facteur déclencheur. Une hausse du prix attire davantage d'actifs sur chaîne, plus d'utilisateurs dans l'écosystème, ce qui améliore en retour les autres fondamentaux.

-

Données clés : les prêts actifs sur Ethereum ont augmenté de 98 % ; la croissance annuelle des RWA sur chaîne atteint 200 % ; l'AUM (actifs sous gestion) sur Ethereum a atteint un niveau record ; les soldes ETH sur les CEX sont à un minimum historique

Introduction

Ryan :

Le prix de l'ETH monte. Aujourd'hui, nous partageons 10 graphiques extrêmement haussiers. Nous accueillons Mike Nadeau, qui vient de publier le rapport trimestriel Q2 sur Ethereum. Nous avons sélectionné cinq de ces graphiques les plus significatifs pour les analyser ensemble.

Actuellement, le prix de l'ETH est de 3 225 $. Ce niveau reste bien inférieur au sommet historique, et rappelons qu’il est aussi inférieur aux 4 100 $ de décembre dernier. Pourtant, Ethereum affiche une belle dynamique haussière récente.

Cette dynamique peut-elle s’expliquer par les données fondamentales du Q2 ? Êtes-vous optimiste sur le marché ?

Mike :

Oui, je pense que oui. J’espère que oui. Nous avons tenu hier notre conférence résultats. Aujourd’hui, je souhaite insister sur certains points clés. Lors de la conférence, nous fournissons surtout des données, pas d’opinions. Ici, nous allons creuser leur signification et proposer une analyse prospective.

Ryan :

Beaucoup de choses notables cette semaine. La question de la dette souveraine est devenue très tendue. Mais dans le même temps, nous avons observé Ethereum monter pendant que Bitcoin baissait. Ce phénomène s’est produit plusieurs fois cette semaine – quelque chose que je n’avais pas vu depuis longtemps. Dans ce cycle, je ne me souviens même pas d’un cas similaire. Parfois, Bitcoin grignotait légèrement tandis qu’Ethereum progressait davantage, mais cela restait rare. Cette semaine, un jour – peut-être hier, lundi ou mardi – Bitcoin a chuté de 2 % en 24 heures, alors qu’Ethereum grimpait d’environ 4 %. Très inhabituel.

Mike :

C’est un changement marquant, exactement la tendance que j’ai commencé à surveiller. Je suis probablement l’un des premiers à l’avoir remarquée. Beaucoup avaient anticipé un retournement du ratio ETH/BTC, mais désormais, on a vraiment l’impression d’avoir touché le fond. Comme vous le dites, nous sommes au plus bas depuis cinq ans. Je n’avais jamais vu auparavant Bitcoin baisser de 4 ou 5 % pendant qu’Ethereum montait. Pour moi, c’est précisément ce signal attendu. Cela semble indiquer un début de rotation du capital Bitcoin vers Ethereum, une tendance qui pourrait durer longtemps et avoir un impact durable.

Peter Thiel achète 9,1 % de la société de coffre-fort ETH de Tom Lee

Ryan :

Fait intéressant, les institutions semblent diriger ce mouvement, ou du moins leurs entrées de capitaux pourraient propulser le prix d’Ethereum. Hier, j’ai vu que Peter Thiel avait récemment acquis 9,1 % de la société East Treasury de Tom Lee. Vous savez peut-être que cette entreprise, cotée MNR, détient essentiellement un coffre-fort ETH. Peter Thiel a déclaré détenir environ 9 %. Je pense que cela influence fortement la dynamique actuelle. Nous allons donc discuter de graphiques très haussiers, dont certains proviennent probablement de votre rapport ETH Q2. Le rapport contient d’autres données intéressantes : baisse des revenus, réduction des frais, hausse de l’utilisation des L2. Consultez-les pour une vue d’ensemble complète.

L’adoption institutionnelle des stablecoins

Ryan :

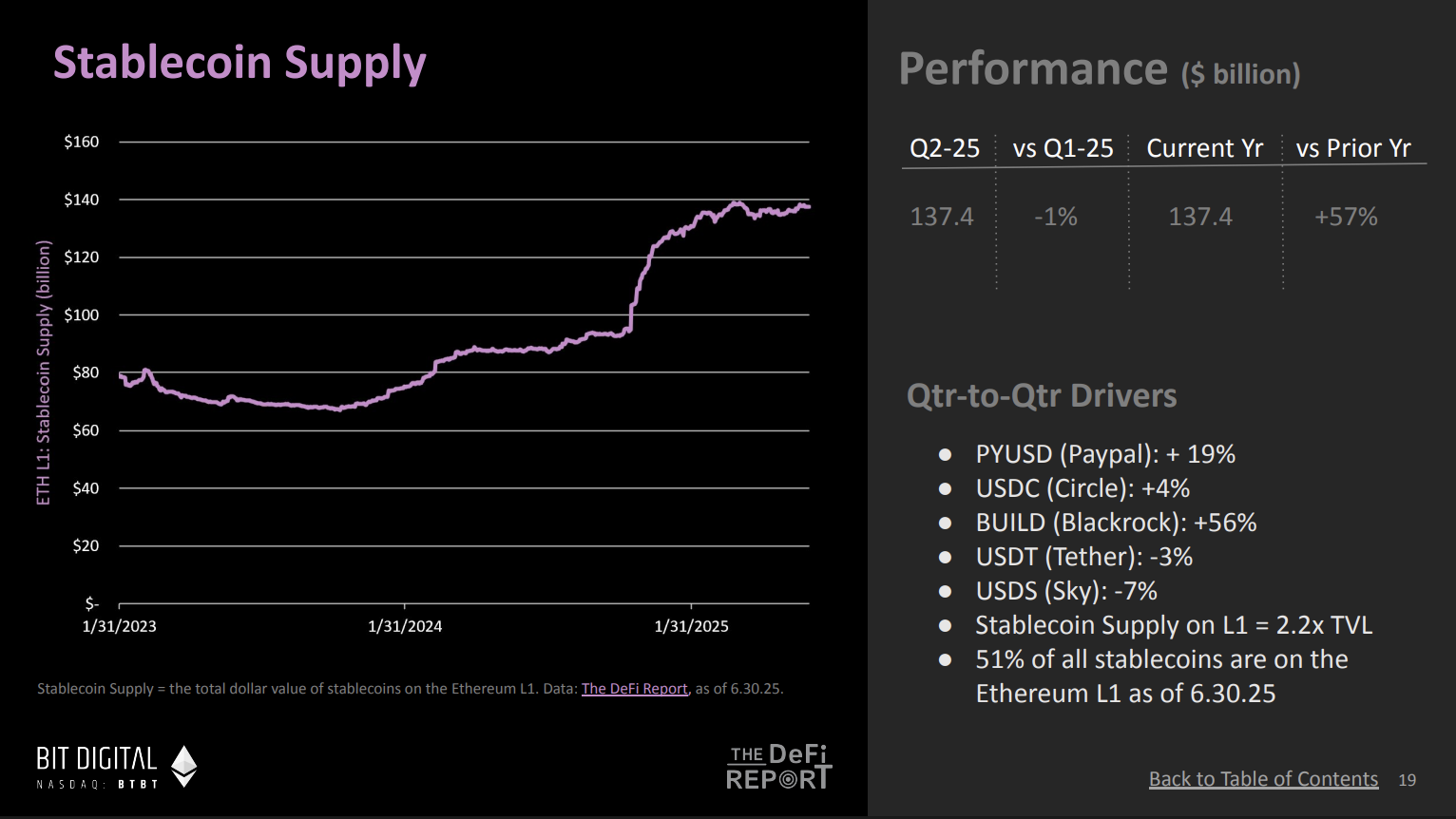

Parlons maintenant de l’adoption institutionnelle via les graphiques. Ce récit commence probablement avec les stablecoins. Tom Lee compare les stablecoins au « moment ChatGPT » de la crypto, sujet qu’il aborde presque quotidiennement sur CNBC. Que voyez-vous sur le graphique de l’offre de stablecoins sur Ethereum ? C’est notre premier graphique d’analyse aujourd’hui.

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

Oui, entendre Tom Lee parler publiquement des stablecoins sur CNBC est rafraîchissant. Il est très respecté dans le monde financier et considère les stablecoins comme un moment charnière pour la crypto. Je pense que c’est une composante essentielle de l’écosystème Ethereum.

Le taux d’approbation prévu pour le Genius Bill cette année semble atteindre 95 %. Le consensus général est qu’il sera adopté cet été. Ce serait un jalon majeur pour Ethereum et tout le secteur crypto.

Le concept de stablecoin est facile à comprendre. Toute personne familière avec la crypto en perçoit le potentiel, et son impact entre désormais dans le grand public. Je rédige actuellement un rapport sur les conséquences potentielles de cette loi et son importance pour les fintechs. Nous voyons déjà que presque toutes les fintechs vont bientôt lancer leur propre stablecoin, et les banques pourraient être les premières à agir. Cela aura un impact profond sur les paiements e-commerce et l’inclusion financière mondiale. Le Bitcoin était censé remplir ces objectifs, mais je pense que les stablecoins sont la meilleure solution. J’ai passé cinq semaines à Buenos Aires, Argentine, l’an dernier. Aux États-Unis, on ne ressent pas forcément le besoin de stablecoins car l’inflation y est faible. En Argentine, ils sont devenus indispensables au quotidien.

Je pense que c’est une énorme opportunité. Le graphique montre une croissance à long terme de l’offre de stablecoins, stabilisée au Q2, mais je prévois une accélération rapide avec l’adoption du Genius Bill.

Ryan :

Le graphique indique qu’à la fin du Q2, l’offre de stablecoins sur Ethereum atteignait environ 140 milliards de dollars, représentant la majorité de l’offre totale. Vous prévoyez que ce chiffre continuera d’augmenter.

Concernant le Genius Bill, Trump parle de « semaine de la crypto ». Ils espèrent l’adopter cette semaine. Bien que le Congrès ait rencontré une certaine résistance, Trump tente de convaincre les opposants restants pour assurer son passage. Ainsi, non seulement il pourrait passer cet été, mais potentiellement dès cette semaine. Son adoption stimulerait davantage la croissance des stablecoins sur Ethereum. Hier soir, j’ai vu que Jamie Dimon – connu pour son scepticisme envers la crypto – a déclaré que JP Morgan envisageait de doubler ses investissements dans les stablecoins. Ses mots exacts : « Je ne comprends pas bien pourquoi les gens utilisent ces outils, mais nous allons jouer gros dans ce domaine. » On voit désormais PayPal, Circle, BlackRock, et des sociétés natives comme Tether pousser activement le développement des stablecoins. Avec le soutien du Genius Bill, toutes les grandes banques lanceront probablement leur propre stratégie de stablecoin.

Mike :

Tout à fait d’accord. J’attends Stripe pour faire de même. Grâce à cette loi, un autre domaine à surveiller est le paiement des salaires. Comment donner un portefeuille crypto à chacun et démarrer l’usage des stablecoins ? Je pense qu’un mécanisme obligatoire sera nécessaire. Le salaire pourrait être ce levier. Accélérer le processus de paiement, sortir du rythme hebdomadaire ou bihebdomadaire, serait une avancée majeure.

Observons l’évolution dans les un à deux ans à venir. Mais il faut que les stablecoins arrivent entre toutes les mains et circulent sur blockchain. Cela stimulera fortement l’activité économique sur Ethereum. Actuellement, 51 % des stablecoins du marché crypto sont sur Ethereum L1, et 4 à 5 % sur les réseaux L2. Au total, environ 55 % des stablecoins sont donc dans l’écosystème Ethereum. C’est un moment crucial. Nous voyons même Walmart envisager de lancer un stablecoin. Ces signes montrent un potentiel énorme, et le Genius Bill pourrait en être le catalyseur. En 2021, lors du dernier cycle, un projet relatif aux stablecoins avait été approuvé par l’OCC, suivi d’un marché haussier pour Ethereum. Le Genius Bill pourrait jouer un rôle similaire.

Les prêts actifs sur Ethereum ont augmenté de 98 %

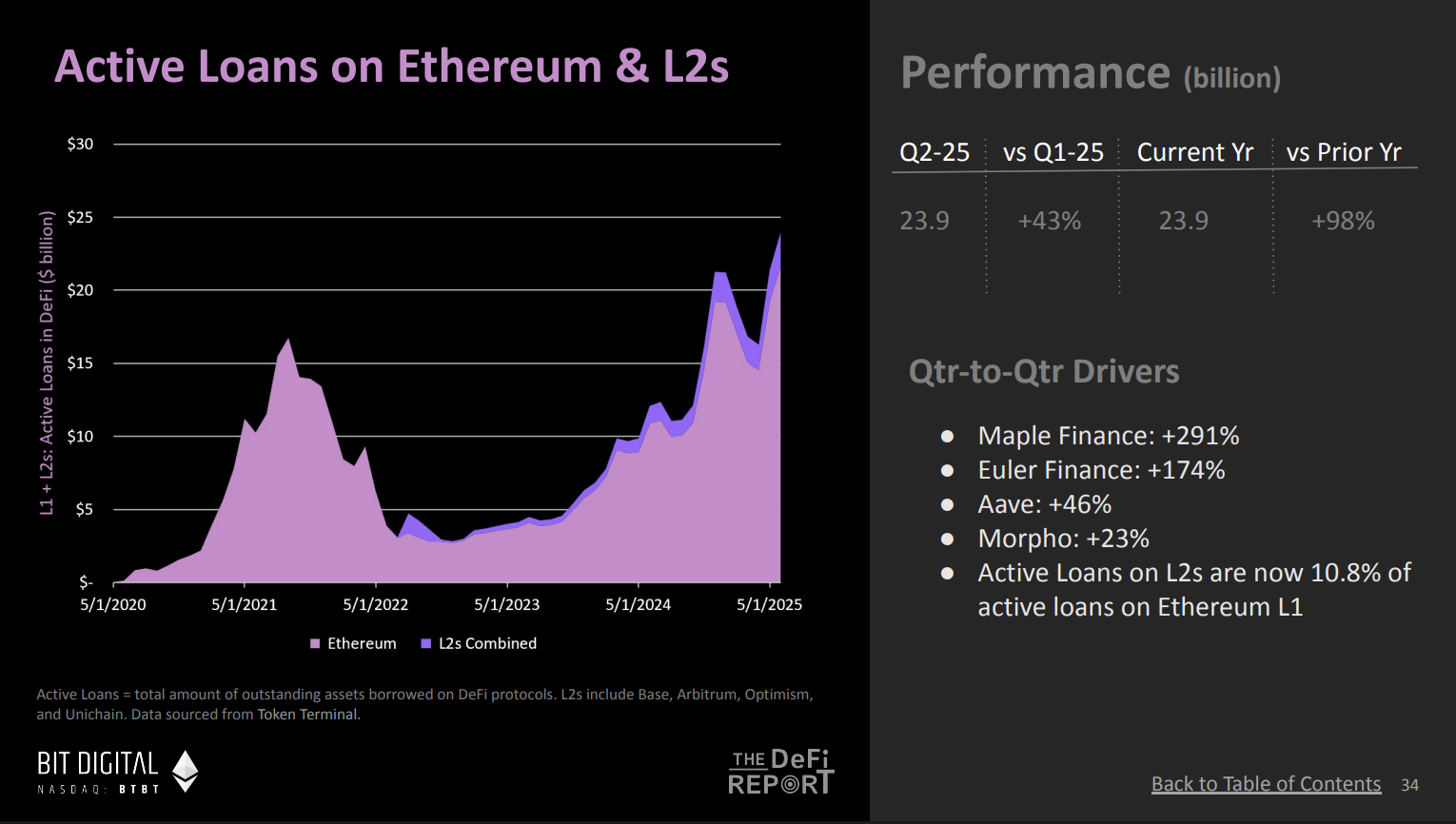

Ryan :

Je suppose que lorsque les institutions déployeront des stablecoins, elles pourraient aussi acheter de l’ETH, comme partie intégrante de leur stratégie sur Ethereum. Voici un graphique important reflétant l’activité sur Ethereum et ses réseaux L2. Ce graphique montre les prêts actifs sur Ethereum, désormais à un niveau record absolu. Quelle est l’importance de ce chiffre ?

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

C’est très important, car cela montre que la confiance et la crédibilité autour d’Ethereum ne cessent de croître. Nous observons aussi que le taux de mise en gage d’Ethereum atteint un niveau record, une part croissante de l’offre en circulation. Cela témoigne non seulement de la confiance dans le protocole Ethereum lui-même, mais aussi d’un intérêt accru pour les emprunts et l’accès à la finance décentralisée (DeFi). Nous pouvons aussi observer un phénomène accru de re-gage, où les collatéraux sont réutilisés pour amplifier l’effet de levier, indiquant une activité accrue dans l’écosystème.

Pour moi, ce graphique signale une hausse de la demande pour accéder au DeFi, utiliser des collatéraux et prendre des risques. Historiquement, il suit une tendance sur cinq ans, et dépasse désormais le pic du dernier cycle. Je prévois que ce chiffre continuera de grimper durant ce cycle.

Ryan :

Les prêts actifs sur Ethereum ont augmenté de 98 % par rapport à l’année dernière. Cette croissance est importante car elle est liée aux stratégies de trésorerie institutionnelles. Des milliards de dollars sont en jeu, avec plusieurs entreprises cotées en concurrence pour accumuler davantage d’actifs ETH. Ce n’est pas qu’une question de milliards, beaucoup de ces entreprises déployant activement l’ETH comme actif productif dans l’écosystème Ethereum. Cela pourrait entraîner un effet de "prospérité tardive" sur le marché DeFi, avec un essor rapide grâce aux entrées massives de capitaux institutionnels. Imaginez ces sociétés comme des fonds gérés activement. Où trouvent-elles leurs rendements ? D’abord, le staking, une option à faible risque. Mais au-delà, elles peuvent utiliser des protocoles de prêt décentralisés comme Aave. C’est donc une histoire à suivre de près.

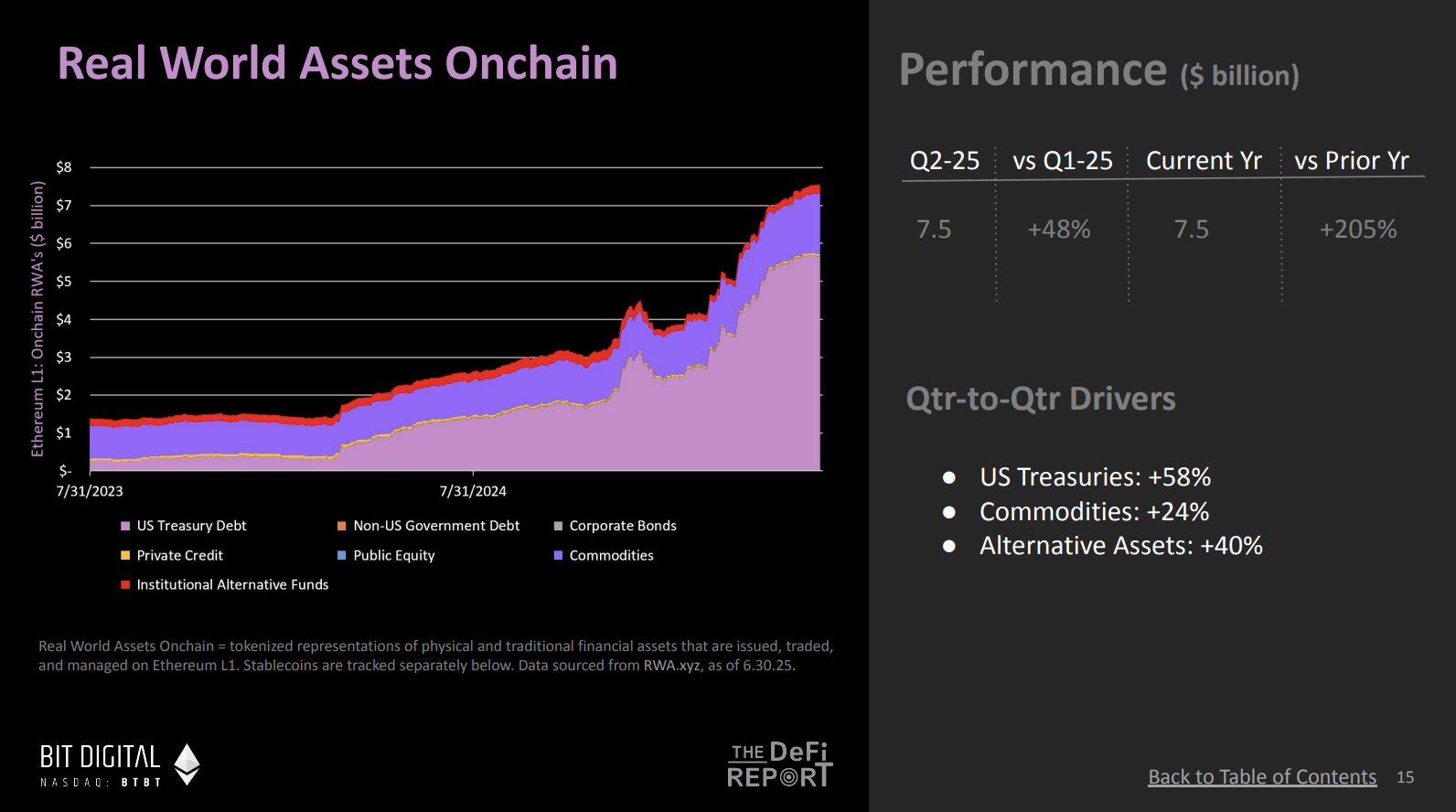

La croissance annuelle des RWA sur chaîne atteint 200 %

Ryan :

Les actifs réels (RWA) sur chaîne constituent une autre pièce maîtresse de l’institutionnalisation d’Ethereum. Depuis l’année dernière, leur croissance suit une courbe en forme de bâton de hockey, très marquée. Actuellement, la croissance annuelle des RWA sur Ethereum atteint 205 %. Que signifie ce phénomène selon vous ?

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

Ce graphique est très parlant : il montre un nombre croissant d’actifs migrer vers Ethereum. Les actifs sur Ethereum atteignent déjà 7,5 milliards de dollars, un chiffre appelé à exploser. Selon moi, les stablecoins et les actions potentiellement tokenisées seront les principaux moteurs. Notez que des sociétés comme Robinhood ont déjà commencé à construire dans l’écosystème Ethereum.

Mettre les actifs sur chaîne est la première étape cruciale. Le rendre liquide sur chaîne est encore plus important. Si nous réussissons à amener davantage d’actifs réels sur chaîne, cela stimulera les prêts actifs et le développement du DeFi. Avec plus d’actifs et de collatéraux dans le DeFi, les utilisateurs pourront optimiser l’efficacité de leur capital, renforçant ainsi tout l’écosystème.

Il existe ici un effet de boucle de rétroaction : plus d’actifs sur chaîne attirent plus de capitaux dans le DeFi, plus de collatéraux sont utilisés, ce qui modifie les frais de gaz et affecte ensuite le mécanisme de destruction d’Ethereum. Ce mécanisme brûle une partie des frais de transaction pour réduire l’offre d’ETH, optimisant ainsi l’écosystème. Finalement, ce cycle propulse une croissance rapide globale.

Le marché crypto est fortement réflexif : parfois, le prix même de l’ETH devient le moteur du marché. Une hausse du prix attire plus d’actifs sur chaîne, plus d’utilisateurs, et améliore tous les autres fondamentaux. C’est l’inverse de la finance traditionnelle, où les fondamentaux précèdent le mouvement des actifs. C’est la tendance que j’attends, surtout en observant l’impact positif du prix de l’ETH sur les fondamentaux ces derniers mois.

Ryan :

Sur les RWA, ce qui est fascinant, c’est jusqu’où cette taille peut aller. Nous en sommes encore très au début. Même si passer de presque 0 à 7 milliards de dollars est impressionnant, cela reste négligeable face à l’ensemble des actifs réels. Pensez aux obligations d’État, aux actions – des marchés valant des dizaines de milliers de milliards. Le potentiel d’Ethereum dans ce domaine ne fait que commencer.

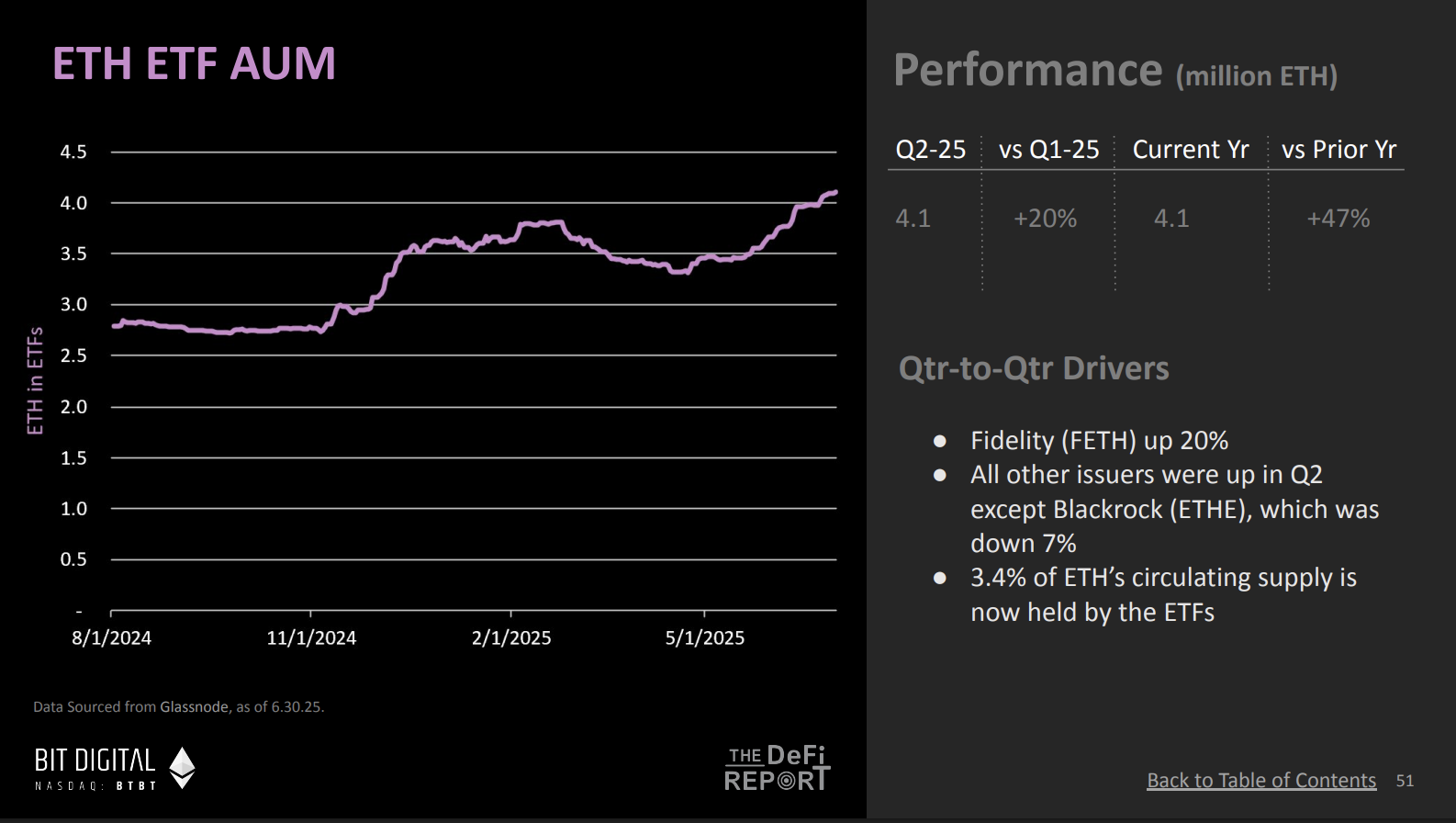

L’AUM sur Ethereum atteint un niveau record

Ryan :

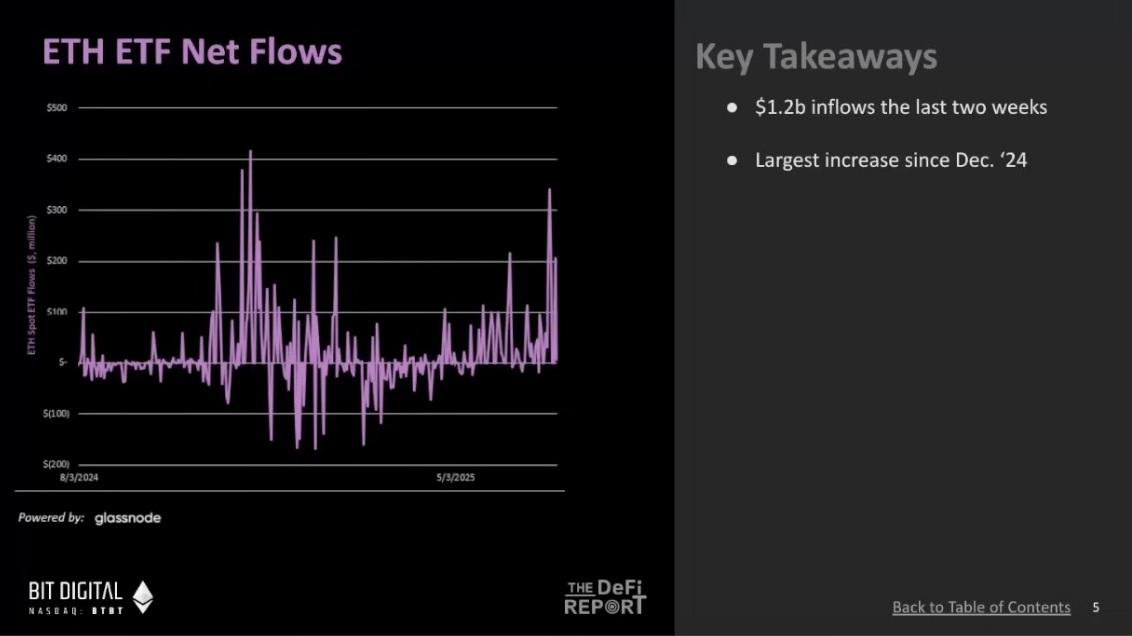

Nous avons analysé trois graphiques haussiers. Passons au quatrième, qui montre la gestion des actifs sur Ethereum. Récemment, les entrées de fonds sur Ethereum ont été très fortes. À la fin du trimestre, l’AUM (actifs sous gestion) a atteint un niveau record absolu, n’est-ce pas ?

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

Exact. Ces données sont arrêtées au 30 juin. Elles montrent que l’AUM sur Ethereum atteint 4,11 millions d’ETH, soit 3,4 % de l’offre totale. Deux semaines plus tard, ce ratio passe à 3,8 %. Actuellement, les ETF détiennent au total 4,6 millions d’ETH.

Les ETF performent très bien. Voici quelques chiffres : depuis leur lancement, les entrées nettes sur Ethereum atteignent 5,7 milliards de dollars, soit 20 % des flux de Bitcoin (50 milliards). Beaucoup pensaient que les ETF Bitcoin atteindraient 5 à 10 milliards la première année – Ethereum a déjà dépassé cela. Actuellement, l’AUM total représente 4,6 millions d’ETH, environ 13 milliards de dollars. Ces dernières semaines, 1,2 milliard supplémentaire est entré. Sur le graphique des flux nets, nous approchons des niveaux du T4 dernier. Les performances des ETF sont impressionnantes.

(Graphique extrait de The ETH Report - DeFi Report)

Ryan :

On voit que l’intérêt institutionnel pour Ethereum croît rapidement. Tom Lee dit qu’Ethereum pourrait être le « prochain Bitcoin », tentant de le prouver. Et si les flux des ETF Bitcoin se reproduisaient sur Ethereum, quel serait l’effet ?

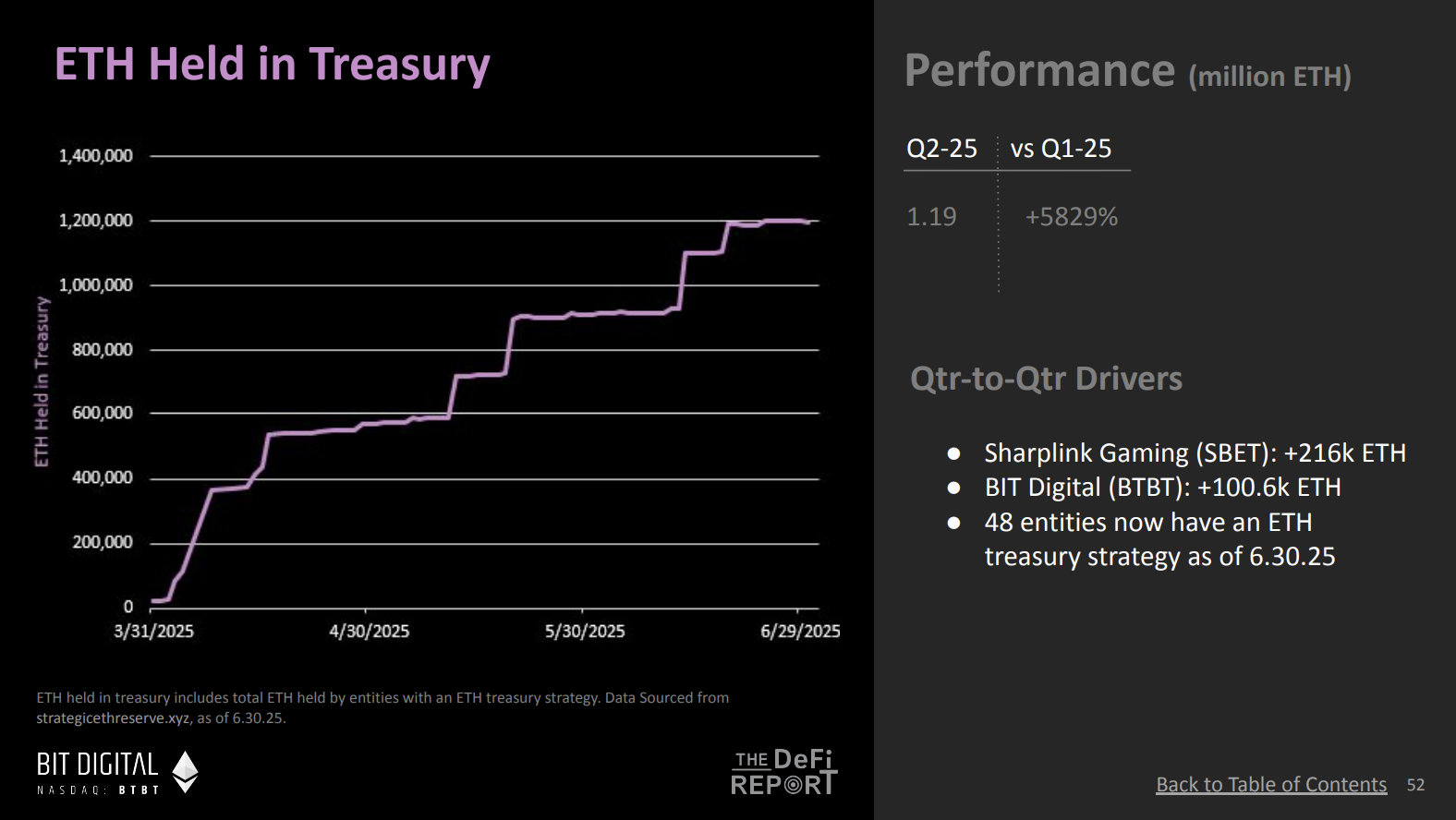

C’est une nouveauté du Q2, mais qui continue au Q3 : la quantité d’ETH détenue par les trésoreries. Si je comprends bien, cette détention a presque augmenté de 6 000 %. La plupart concernent des trésoreries publiques, accessibles via les marchés américains.

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

Cette tendance est clairement amplifiée par Tom Lee. Par exemple, Bit Digital a acheté environ 100 000 ETH tout en vendant tout son Bitcoin. Un phénomène très notable. Vous pouvez aussi voir Joe Lubin sur CNBC parler d’Ethereum, faisant pratiquement de la promotion pour ce jeton.

C’est important. Je pense que ce point n’est pas assez discuté. Bitcoin excelle là-dessus : Michael Saylor parle du Bitcoin presque quotidiennement à la télévision et dans des podcasts, tout en continuant d’acheter. Maintenant, nous voyons la communauté Ethereum adopter une stratégie similaire. Ce changement de marché est incontournable, un autre signal haussier.

Ryan :

Ce changement montre qu’Ethereum essaie de franchir la barrière pour devenir un actif de réserve de valeur comme Bitcoin. Bitcoin a mis plus de dix ans pour y parvenir. Ce virage s’est achevé vers 2020 quand Michael Saylor a commencé à acheter massivement et à convaincre les autres. Peut-être qu’Ethereum traverse un processus similaire.

(Graphique extrait de The ETH Report - DeFi Report)

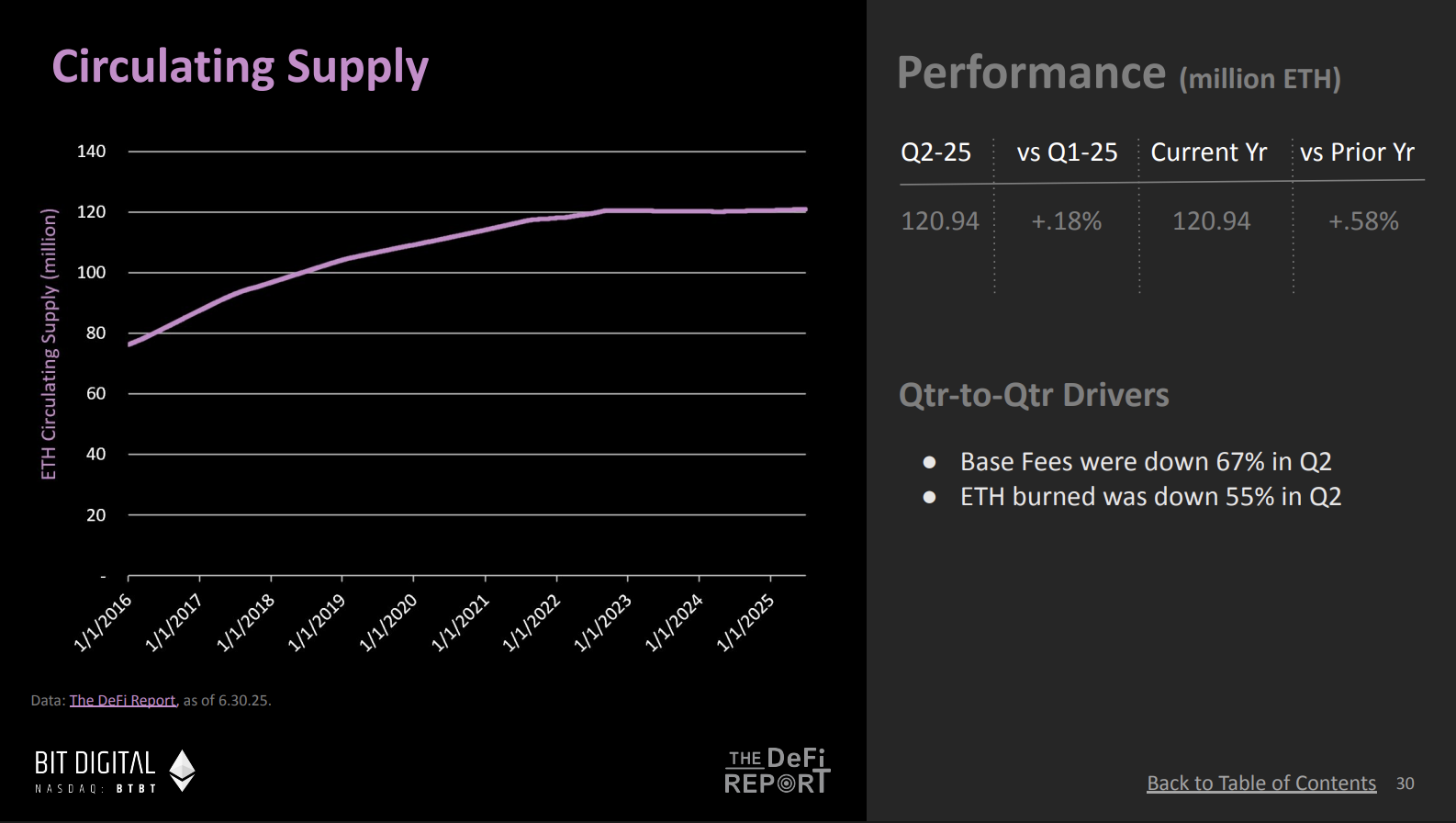

Mike :

Comme mentionné, le potentiel d’Ethereum comme réserve de valeur est un argument d’investissement clé, lié à sa dynamique d’offre. Par exemple, au Q2 2025, l’offre en circulation d’Ethereum n’a augmenté que de 0,18 %, tandis que les frais de blocs chutaient de 80 %. Grâce à la destruction des frais de base, le mécanisme de brûlage compense efficacement une partie de l’émission. Ces deux facteurs combinés renforcent l’économie déflationnaire d’Ethereum.

À mes yeux, c’est un signal haussier. Malgré une activité économique sur chaîne en baisse notable, notamment avec l’optimisation des coûts de gaz, la croissance de l’offre d’Ethereum reste inférieure à l’inflation du Bitcoin. Même avec moins d’activité et des mises à niveau réseau en cours, la dynamique d’offre d’Ethereum reste solide.

Vous avez un actif de réserve de valeur qui ressemble à Bitcoin, mais avec un rendement. Et ces ETF, je crois que certaines applications permettront d’ici la fin de l’année de transférer une partie du rendement aux détenteurs d’ETF. Donc, si vous avez déjà investi dans Bitcoin et ses ETF, vous pourriez vouloir ajuster vos positions pour capturer ce rendement, si ce produit est disponible. Ce volet réserve de valeur est donc intéressant, surtout combiné au rendement, contrairement à Bitcoin.

Ryan :

À mesure que les investisseurs comprennent cela, la tendance devient très attrayante. L’offre de Bitcoin est fixe à 21 millions, tandis qu’Ethereum a une émission annuelle fixe mais fluctuante, avec un taux maximal de 1,45 %. En annualisé, cela donne environ 0,45 %, inférieur au taux d’émission actuel du Bitcoin (~0,85 %). Comparé à d’autres réserves de valeur comme l’or, dont l’émission annuelle est entre 1 et 1,5 % selon le prix, la comparaison est frappante.

De plus, rappelons que si vous avez manqué le cycle haussier de 2021, la politique monétaire d’Ethereum n’était pas mature alors – c’était avant la fusion, avec peu de certitudes sur son avenir. Rappelons que la fusion a eu lieu après l’effondrement estival de 2022. Depuis septembre 2022, la politique d’émission d’Ethereum est devenue plus stable et robuste. Bien que cette politique ne soit pas encore aussi bien comprise que celle du Bitcoin, elle devrait le devenir au fil de ce cycle. En outre, la dynamique d’offre d’Ethereum offre un avantage structurel à long terme, comme la réduction de l’offre pour optimiser l’écosystème.

43 % de l’offre d’ETH verrouillée dans des contrats intelligents, soldes ETH sur CEX à un minimum historique

Ryan :

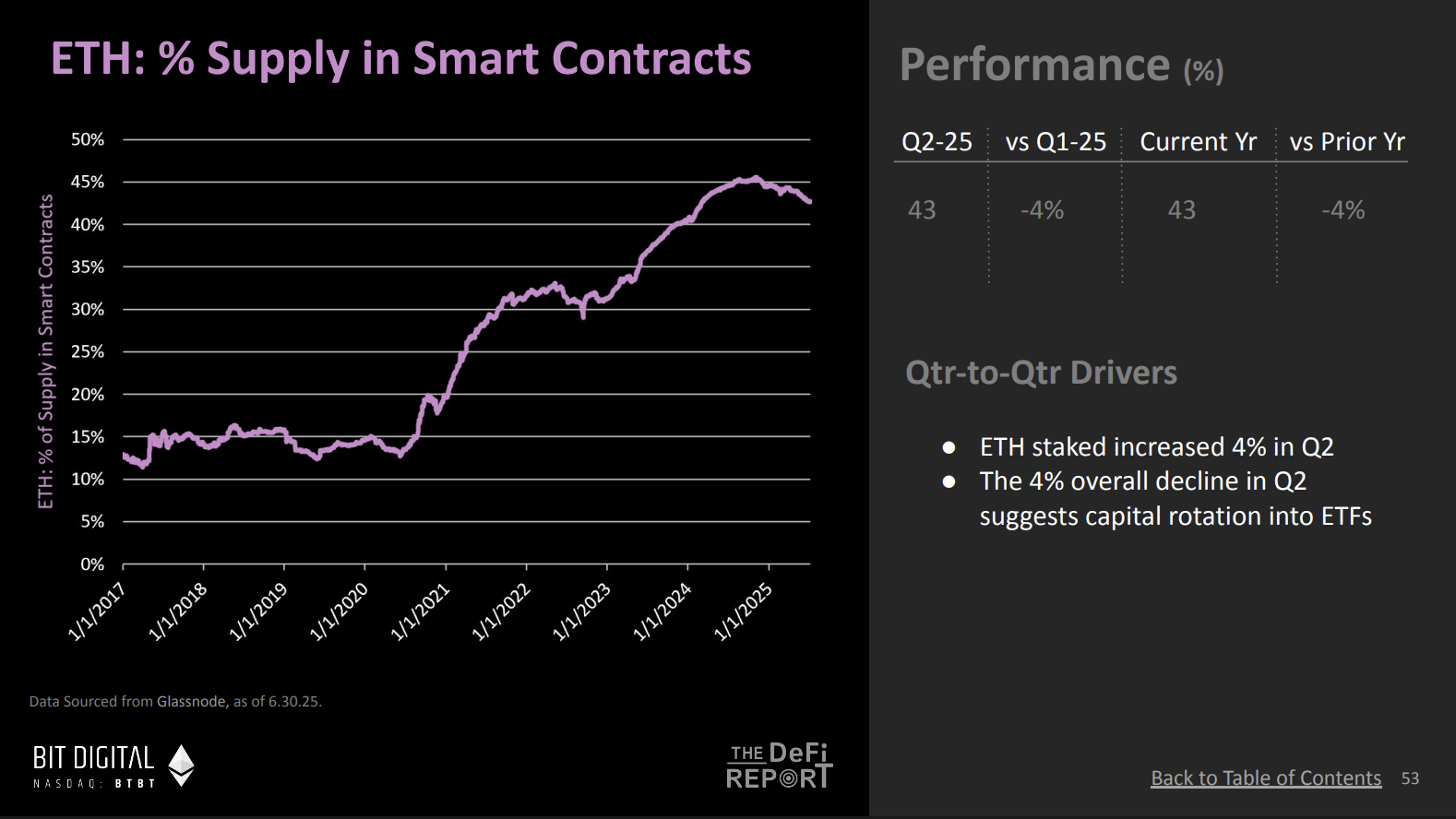

Voici un indicateur synchronisé sur l’offre d’ETH, révélant une tendance intéressante. Il montre la proportion de l’offre d’ETH verrouillée dans des contrats intelligents sur chaîne. Cette proportion a baissé par rapport aux deux dernières années, mais la tendance générale est à la hausse. Que signifie-t-elle ?

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

Oui, environ 43 % de l’offre d’ETH est verrouillée dans des contrats intelligents. Cela signifie que 43 % de l’offre sur chaîne est active. Quand cette courbe monte sur le long terme, cela indique une confiance croissante des utilisateurs à engager leurs actifs dans le DeFi, les contrats de staking ou les protocoles. C’est donc un signal haussier, montrant que les cas d’usage sur chaîne augmentent. Je prévois que ce ratio continuera de croître.

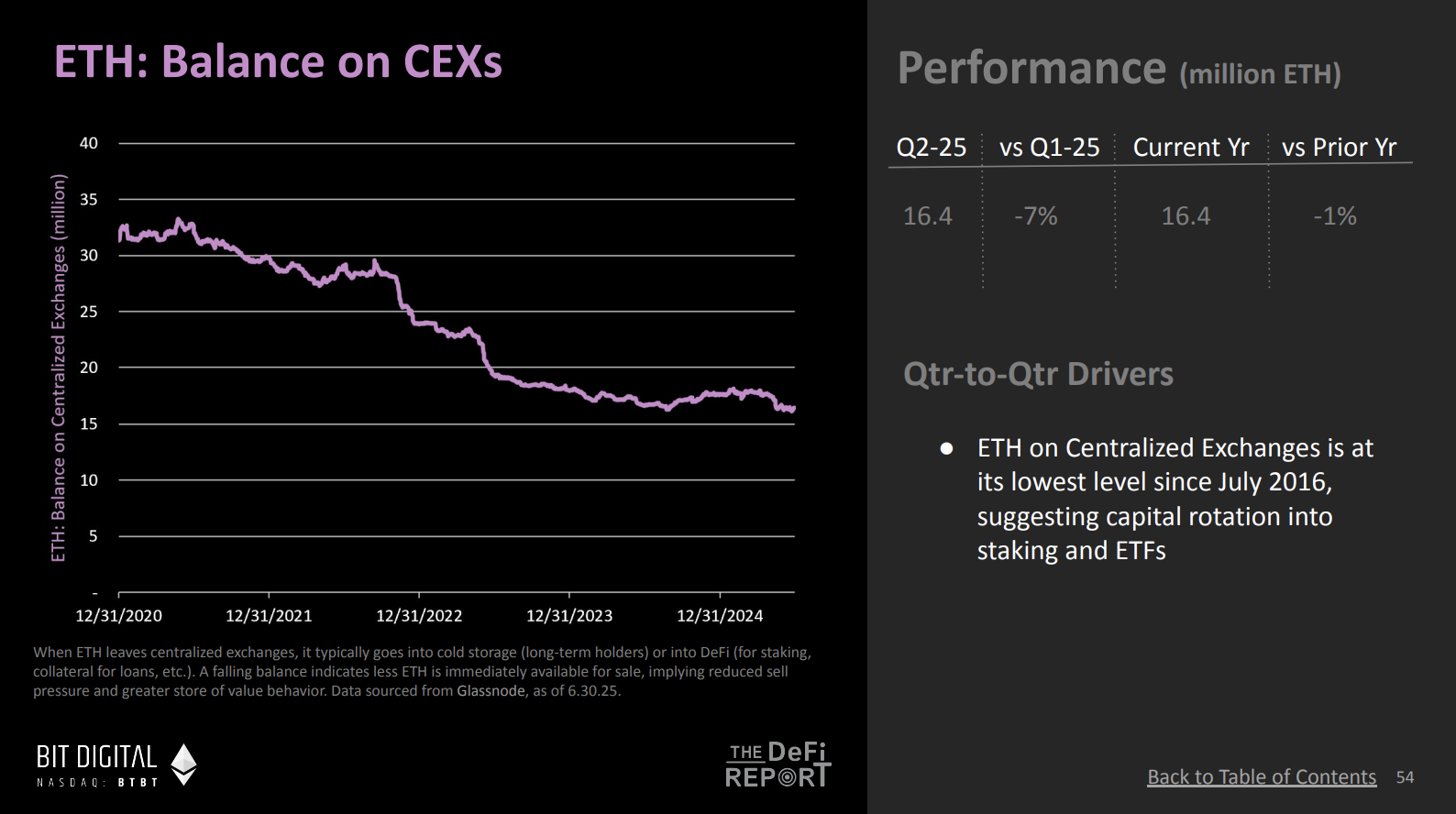

Ryan :

Un autre graphique associé montre que les soldes ETH sur les exchanges centralisés sont presque à un minimum historique – le plus bas niveau en huit ans. Cela indique que l’offre d’ETH quitte les exchanges pour aller sur chaîne.

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

Cela confirme le graphique précédent, illustrant la migration des actifs des exchanges centralisés vers la chaîne. Les utilisateurs ne font pas que transférer leurs actifs : ils les engagent dans des contrats de staking. Pour moi, cela signifie qu’ils investissent du capital sur chaîne, ce qui suggère qu’ils sont des détenteurs à long terme, ou qu’ils voient l’ETH comme un actif de réserve de valeur. Si cette tendance persiste, l’offre vendable sur les exchanges diminuera.

Ryan :

Le raisonnement haussier actuel peut donc se résumer ainsi : premièrement, l’adoption institutionnelle croît, alimentée par la demande via les stablecoins et les RWA, une tendance qui s’accélérera avec le Genius Bill. Deuxièmement, la demande institutionnelle émerge, visible dans les flux vers Ethereum et les allocations des trésoreries, renforcée par la promotion de figures comme Tom Lee et Joseph Lubin. En outre, la dynamique d’offre d’Ethereum est plus solide qu’auparavant, avec une politique monétaire renforcée et une émission très faible. Enfin, la part d’ETH verrouillée dans les contrats intelligents augmente, tout comme la sortie des exchanges, renforçant davantage la thèse haussière.

L’ETH a chuté sous la moyenne mobile de 200 jours, atteignant un minimum historique

Ryan :

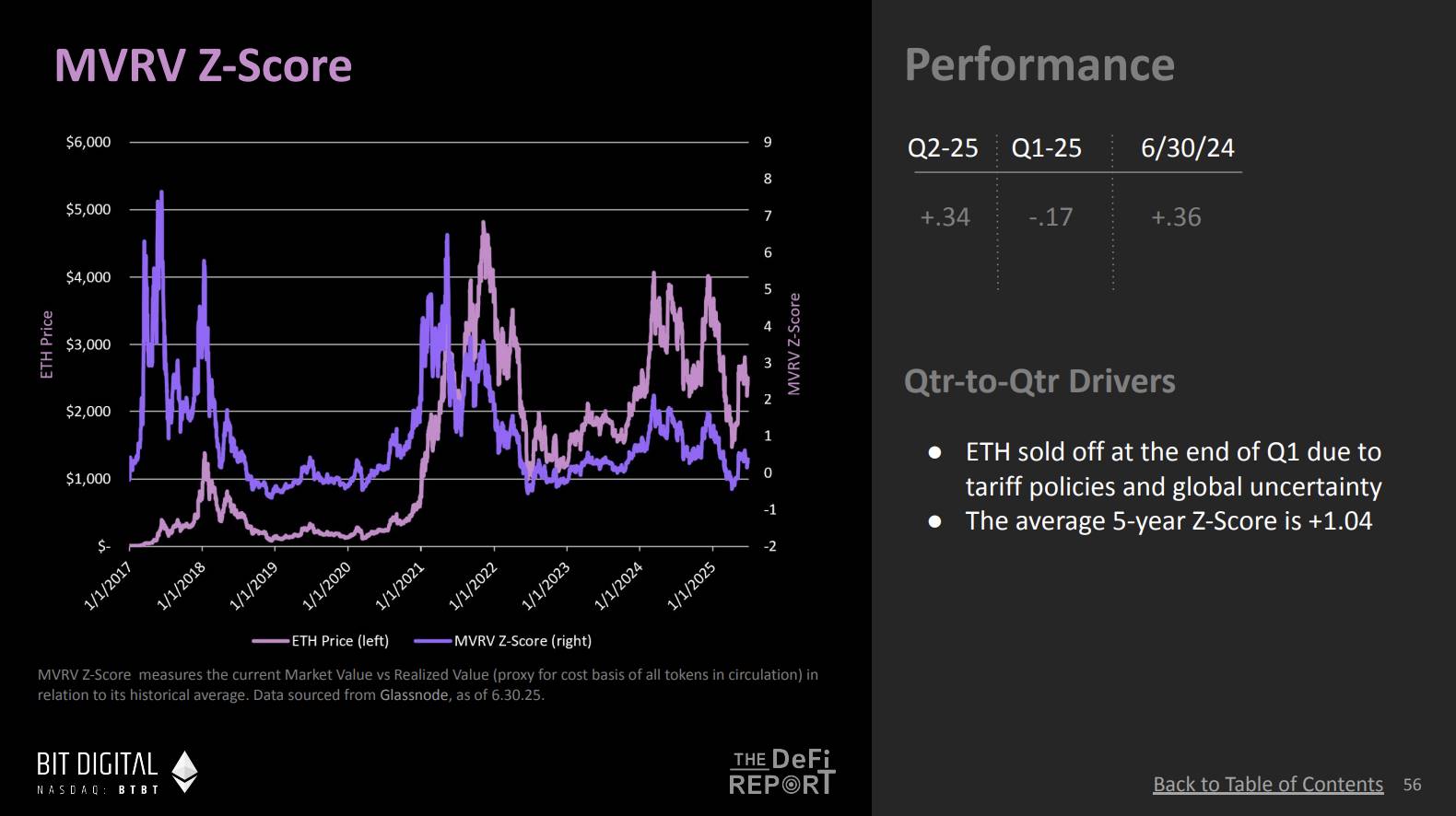

Cela amène la question que tous les investisseurs se posent : est-ce le bon moment pour acheter ? Il y a quelques mois, le prix était autour de 15 $, il est maintenant près de 30 $. A-t-on raté l’opportunité ? Quelle est la juste valeur de cet actif ? Que nous dit le score MVRV Z ?

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

L’indicateur MVRV mesure le ratio entre la valeur de marché et la valeur réalisée. Nous utilisons les données de Glassnode, qui repose sur les portefeuilles sur chaîne, excluant donc les ETF ou les actifs sur exchanges. Il calcule la base de coût des jetons dans ces portefeuilles et la compare à la moyenne historique du réseau.

Fin de trimestre, le score MVRV Z était d’environ 0,3, indiquant la distance du prix actuel par rapport à l’écart-type historique, dont la moyenne sur cinq ans est d’environ 1. Fin de trimestre, le prix semblait donc raisonnable. Ces dernières semaines, avec la hausse, le score est monté à 0,8, proche de la moyenne historique sur cinq ans. Comme le montre le graphique, cet indicateur met bien en lumière les bons moments d’achat, tandis qu’en période de surchauffe, la valeur de marché dépasse largement la base de coût historique. Même à ce niveau, historiquement, c’est une bonne fourchette de prix.

Ryan :

Actuellement, le score MVRV Z est à 0,8, contre 1,04 en moyenne sur cinq ans, n’est-ce pas ? Nous avons vu dans les marchés haussiers qu’il dépasse largement 1, atteignant 2 ou 3. À partir de quelle valeur le MVRV signalerait-il une surchauffe ? Ce n’est pas encore le cas, mais à 2 ou 3, cela indiquerait-il un état irrationnel ?

Mike :

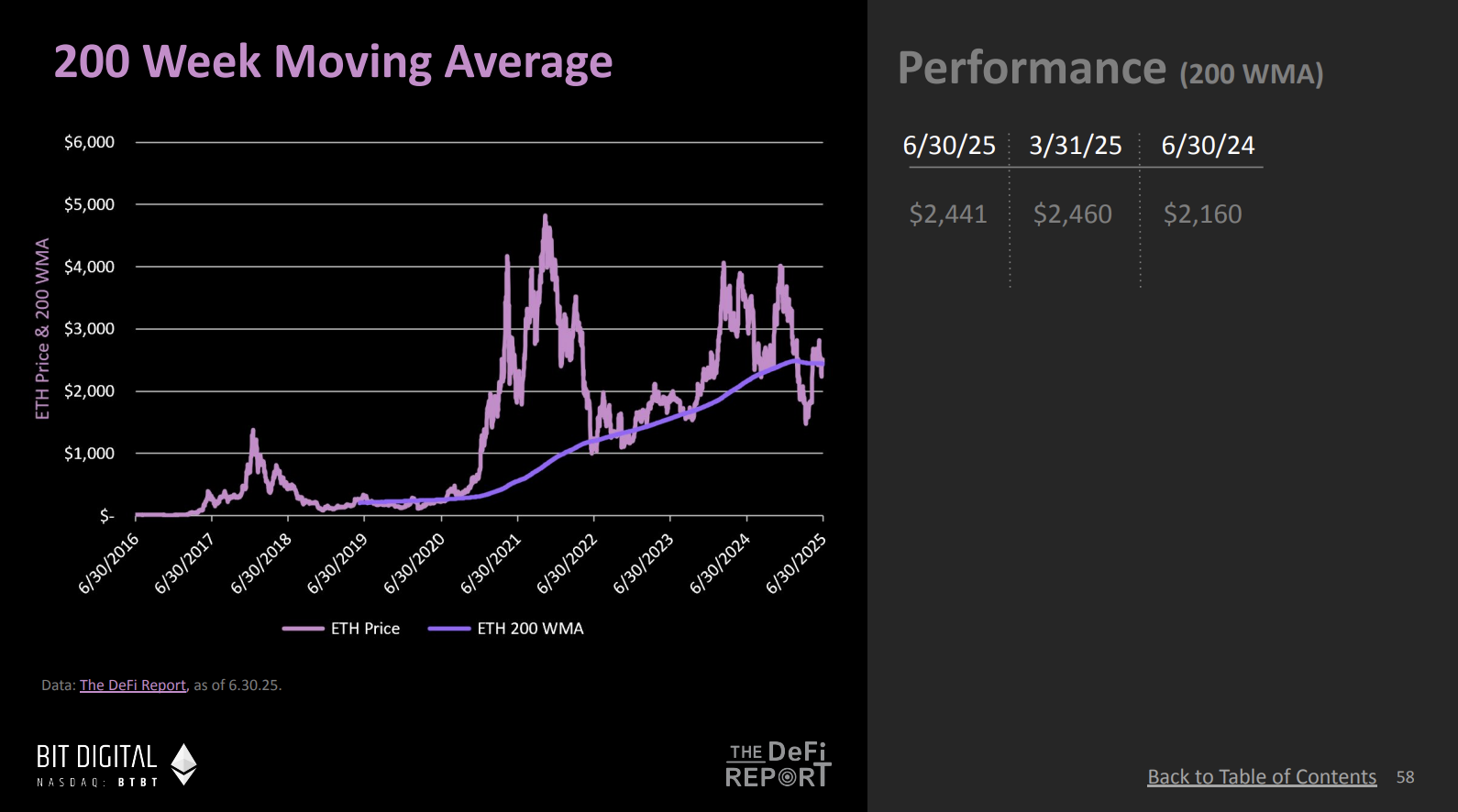

Je pense qu’il faut combiner plusieurs facteurs, dont le MVRV. Nous avons aussi un graphique sur la moyenne mobile de 200 semaines, un autre indicateur clé. Pour l’instant, avec un MVRV Z à 0,8 et une forte hausse récente, les indicateurs courts termes peuvent montrer une légère surchauffe, donc une correction est possible. Mais à long terme, le prix reste dans une fourchette de valeur raisonnable.

Nous surveillons aussi la moyenne mobile de 200 semaines. Généralement, quand le prix s’en rapproche, le marché touche le fond. Plus tôt cette année, lors d’une forte vente, nous sommes même passés en dessous, atteignant un minimum historique.

(Graphique extrait de The ETH Report - DeFi Report)

Ryan :

Le prix est tombé sous la moyenne mobile de 200 semaines.

Mike :

Oui, en dessous. C’était la plus grande chute sous cette moyenne, une opportunité d’achat générationnelle. Depuis, le prix a rebondi, dépassant légèrement cette moyenne, actuellement vers 20 500 $. Bien qu’il commence à s’en éloigner, comme le montre le graphique, en marché haussier, le prix va généralement bien au-dessus de cette ligne violette. Nous n’en sommes pas encore là.

Comparaison capitalisation / TVL et modèle de données haussières

Ryan :

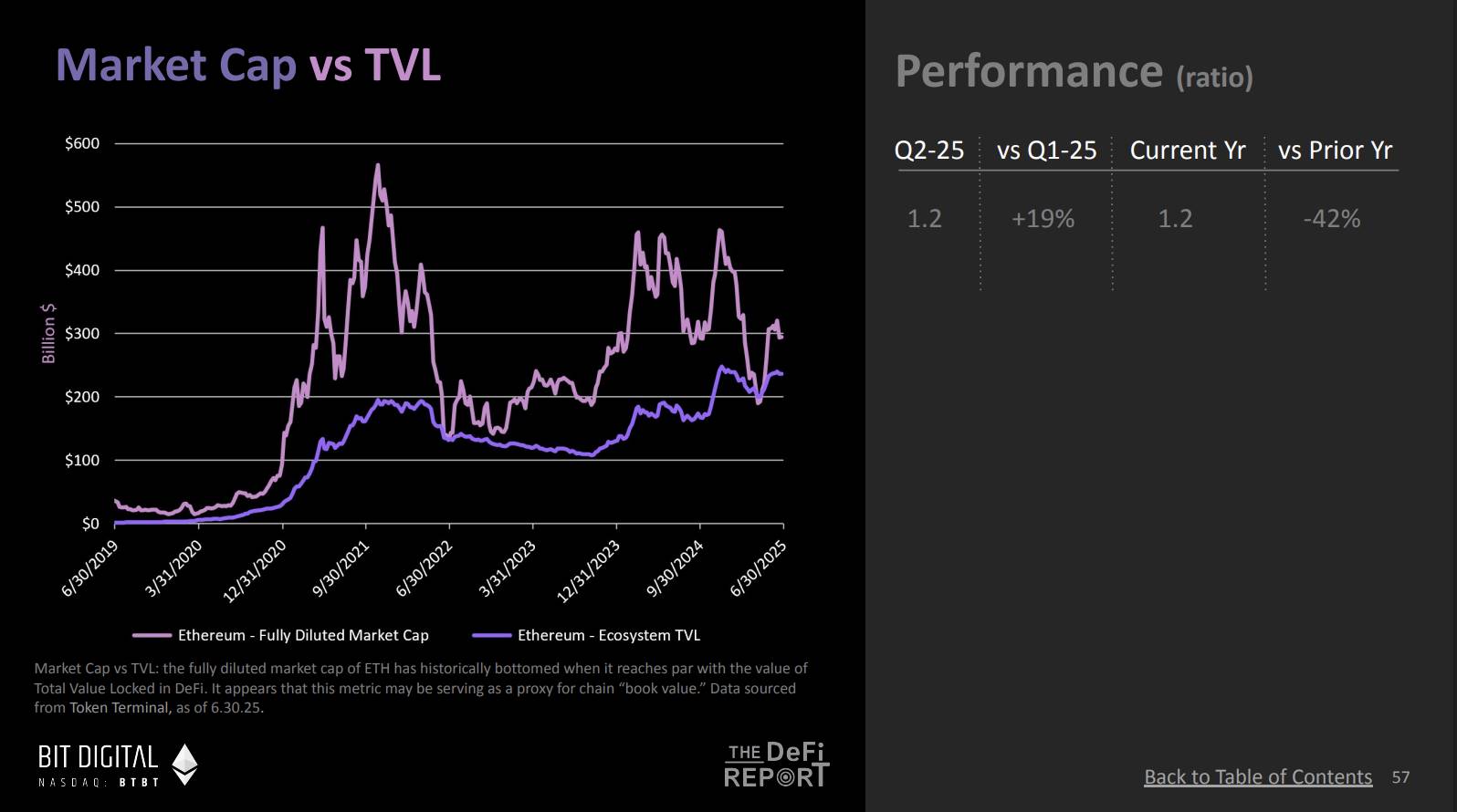

Un autre indicateur à surveiller est le ratio capitalisation / TVL. Je pense qu’il n’est pas encore assez pris au sérieux. Pourquoi les investisseurs devraient-ils s’y intéresser ?

(Graphique extrait de The ETH Report - DeFi Report)

Mike :

C’est un indicateur très utile, merci à Token Terminal pour les données. Il reflète la valeur totale verrouillée (TVL) de l’écosystème, incluant non seulement le TVL du DeFi, mais aussi celui des stablecoins. C’est donc un chiffre plus complet pour évaluer la santé globale de la blockchain.

Nous observons qu’en période baissière, la valeur de marché revient souvent au niveau du TVL. C’est un peu comme la « valeur comptable » en finance traditionnelle, la valeur intrinsèque d’un actif. Nous cherchons à comprendre ces indicateurs comparatifs liés au DeFi, et le ratio capitalisation/TVL est l’équivalent de la « valeur comptable » dans la blockchain. Chaque fois que le prix revient à ce niveau, le marché connaît souvent un fort rebond.

Ryan :

J’ai fait des calculs sur Twitter pour imaginer un scénario haussier : si le TVL d’Ethereum atteignait 1 000 milliards de dollars, contre une capitalisation actuelle d’environ 300 milliards. Ce scénario est-il plausible ?

Mike :

D’après les tendances actuelles, cette croissance est possible.

Ryan :

Avec la croissance rapide des stablecoins, c’est tout à fait envisageable. Imaginons 500 milliards de dollars de stablecoins verrouillés, 100 milliards de RWA, et une hausse des actifs natifs crypto. Un simple calcul donne 1 000 milliards. Multiplié par un multiple de TVL élevé, disons 2,5, cela mènerait à un prix d’ETH de 20 000 $. Voilà la logique du modèle.

Bien sûr, nous ne savons pas combien de TVL sera déployé sur Ethereum, mais ce modèle raconte une histoire intéressante. En particulier, le ratio capitalisation/TVL, cette ligne violette, pourrait devenir un indicateur clé dans ce cycle haussier.

Mike :

Très intéressant. L’arrivée massive de stablecoins pose les bases d’un marché baissier. Suivre ce ratio capitalisation/TVL sera donc crucial. C’est aussi une bonne méthode pour penser la valorisation potentielle, car plus d’actifs entrent dans l’écosystème blockchain, plus la valeur sur chaîne augmente.

Performance des L2 ETH et rendement, comparaison baissier/haussier

Ryan :

Mike, une dernière question : votre rapport contient d’autres graphiques qui racontent des histoires différentes. Je n’ai pas pu tous les aborder aujourd’hui, mais j’aimerais avoir votre avis global. Ces graphiques peuvent-ils être interprétés de façon haussière ou baissière ?

Dans le rapport, j’ai noté que les revenus d’Ethereum, incluant le MEV, sont globalement en baisse. Comparé au dernier cycle haussier, les revenus réels ont diminué. En partie parce qu’Ethereum a élargi l’espace bloc via la mise à niveau Petra. Si les changements sur L1 sont limités, l’espace bloc sur L2 a fortement augmenté. Cependant, cela a fait que les revenus des L2 n’ont pas atteint les attentes. Certains pensent que les L2 « pompent » l’utilisation, les activités, le MEV et les frais depuis le réseau principal, créant un « effet parasite ». Sous cet angle, c’est un signal baissier : la baisse des actifs et des revenus réels pourrait inquiéter sur l’avenir d’Ethereum.

Mais il existe une vision plus haussière : ces mises à niveau améliorent l’efficacité et la productivité du réseau. L’utilisation des L2 croît fortement. Non seulement les adresses actives et les transactions augmentent, mais aussi le nombre d’utilisateurs et la fréquence des transactions. Même si les utilisateurs paient moins de frais, c’est peut-être positif : en réduisant les coûts, on attire plus d’utilisateurs, renforçant ainsi l’effet réseau de l’EVM. Cet effet réseau pourrait générer plus de revenus à l’avenir, et favoriser l’adoption d’ETH comme réserve de valeur. C’est une vision optimiste : la stratégie L2 fonctionne, compensant la baisse de revenus par une adoption massive, attirant plus d’utilisateurs et promouvant la fonction de réserve de valeur d’Ethereum.

Quand le prix monte, on pense que la vision haussière est correcte ; quand l’ETH tombe à 300 $, on remet en cause toute la stratégie L2. Qu’en pensez-vous ? Comment pesez-vous les arguments haussiers et baissiers liés aux données L2 et aux revenus d’Ethereum ?

Mike :

C’est un sujet crucial. Je pense que la feuille de route d’Ethereum avance comme prévu. La croissance et la valeur des L2 sont évidentes. Pourquoi Coinbase lance-t-il un L2 aujourd’hui ? Parce que cela sert ses intérêts commerciaux. Robinhood fait de même, confirmant la valeur des L2.

Pour moi, Ethereum n’est pas un projet commercial classique, mais un produit nécessitant une adoption massive. Tant qu’il répond à un besoin du marché, on atteint la « product-market fit ». C’est essentiel. Tout entrepreneur sait qu’il faut d’abord trouver ce fit, puis ajuster la tarification et créer un avantage concurrentiel. Ethereum est à ce stade. Avec l’adoption massive des L2, si Ethereum peut fournir un excellent service et créer un fort effet réseau, le marché s’autorégulera.

Mon avis est donc que, malgré la baisse actuelle des revenus, Ethereum traverse une phase de transition. En maintenant la product-market fit, il pourra ajuster sa tarification et accroître sa valeur. Nous pourrions bientôt discuter spécifiquement des rollups natifs, un sujet à explorer. L’enjeu est l’exécution de la Fondation Ethereum et de la communauté pour trouver un équilibre : suffisamment de valeur pour Ethereum, tout en validant les intérêts des détenteurs d’ETH.

Ryan :

Nous pourrions encore être au début de la rotation des prix vers l’ETH, bien sûr, rien n’est certain. Le prix n’a pas encore atteint un niveau suffisant pour confirmer cela, donc nous restons en phase d’observation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News