La chaîne publique que le destin t'a offerte portait déjà en secret son usage assigné.

TechFlow SélectionTechFlow Sélection

La chaîne publique que le destin t'a offerte portait déjà en secret son usage assigné.

L'avenir de l'industrie, l'avenir des blockchains publiques, reste incertain.

Rédaction : TechFlow

En repensant au dernier cycle du marché, le jeu dominant pouvait en réalité être résumé par le PVP.

PVP ici, PVP là-bas, PVP sur n'importe quelle blockchain encore un peu populaire et narrative.

En 2025, ces blockchains sont déjà entrées dans une phase de concurrence pour un marché saturé — passant d'une guerre entre centaines de chaînes se disputant le titre de « tueur d'Ethereum » il y a quelques années, à aujourd'hui où la plupart sont étiquetées comme « trop inutilisables même pour un chien », tandis que celles qui survivent peinent à assurer leur propre subsistance.

Les « petits P » ne sont pas les seuls à faire du PVP ; ces blockchains elles-mêmes s'affrontent aussi en PVP.

Chaque chaîne cherche à reproduire l'effervescence de Solana, mais malgré tous leurs efforts, aucune ne parvient à recréer le phénomène Meme de Solana.

Comme on dit : un territoire nourrit ses habitants ; une blockchain ne peut probablement accomplir qu'une seule chose.

Chaque blockchain encore en vie a déjà été silencieusement assignée à un usage spécifique.

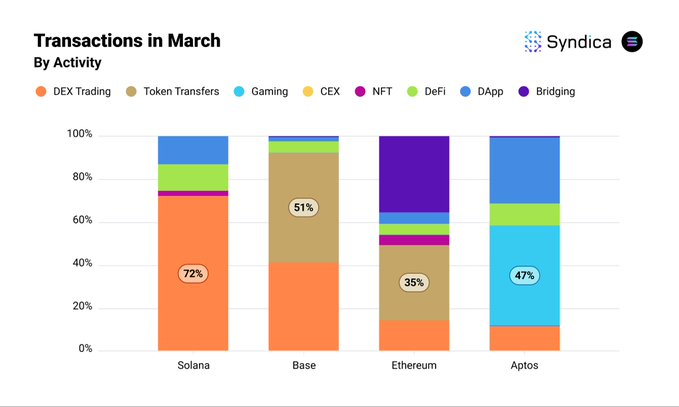

Récemment, Syndica (@Syndica_io), un média et institut de recherche étranger, a publié un rapport d'analyse des données L1/L2 de mars, rendant cette impression de destin inéluctable encore plus concrète grâce aux chiffres :

-

72 % des transactions sur Solana concernent les échanges décentralisés (DEX), confirmant pleinement l'image que l'on s'en fait.

-

Sur Base, 51 % des transactions servent au transfert de jetons ;

-

Sur ETH, près de 40 % des transactions sont liées aux ponts inter-chaînes (colonnes violettes sur le graphique ci-dessus).

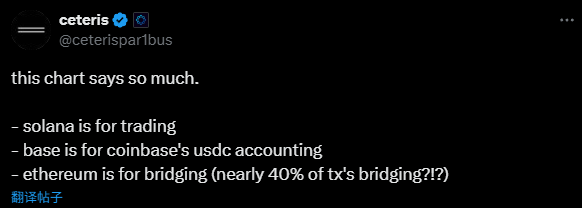

@ceterispar1bus, responsable de la recherche chez Delphi Digital, a résumé directement l'essence de ces données :

-

Solana est faite pour le trading ;

-

Base sert de comptabilité pour l'USDC de Coinbase ;

-

Ethereum est utilisée pour transférer des actifs entre chaînes.

À ce stade de l'industrie, les projets ne se contentent plus de rivaliser techniquement, mais doivent trouver leur propre « ancrage » — une utilité naturelle et justifiée.

Une étiquette d'identité, mais aussi un destin

En apparence, l'usage des blockchains semble choisi par les utilisateurs et le marché ; mais en y regardant de plus près, cela ressemble davantage à un résultat prédéterminé par les dotations en ressources et le contexte historique.

Résumons les identités de ces trois blockchains :

Solana est une terre fertile pour le trading, Base est devenue le « comptable » de Coinbase, Ethereum est prisonnière de ses ponts, avec une fuite accélérée d'actifs.

Derrière chaque situation actuelle, des forces techniques et non techniques agissent conjointement.

Commençons par Solana.

L'écosystème de Solana reste en 2025 le terrain le plus animé pour le trading de Meme coins dans toute l'industrie.

Le volume des DEX sur sa chaîne occupe la première place depuis deux mois consécutifs, avec une part de marché largement en tête. Depuis octobre 2024, Solana crée chaque mois plus de 500 000 nouveaux Meme coins, comme si elle organisait une « fête perpétuelle du PVP ».

Les « petits P » patientent sans relâche et cherchent les bons angles, les traders surveillent attentivement les pools et les leaders, et ceux ayant déjà joué aux Meme coins pensent immédiatement à Solana comme à « une immense salle de jeux ».

La haute capacité de traitement (TPS 12 fois supérieur à celle de Base) et les coûts très bas (la majorité des transactions coûtent moins de 0,01 dollar) constituent la base de son rôle de plateforme de trading. Selon le rapport de Syndica, Solana domine particulièrement les petites transactions (inférieures à 100 dollars), parfaites pour le trading fréquent de Meme coins.

Quant à la décentralisation, elle importe peu en pratique et dans l'expérience utilisateur.

Encore plus crucial est l'avantage initial lié aux ressources.

Entre 2019 et 2023, Solana a bénéficié du soutien d'investisseurs comme a16z et Multicoin Capital, attirant des développeurs DeFi et Meme via des subventions et incubateurs.

Le grand rassemblement annuel Breakpoint de Solana devient souvent source d'inspiration pour les Meme coins. Souvenez-vous, il y a deux ans, lorsque Toly portait un costume de dragon vert à l’événement, déclenchant aussitôt un engouement massif autour du Meme SillyDragon ?

Les fondateurs créent activement une image, suggérant intentionnellement ou non des associations mémétiques, devenant désormais une stratégie courante.

La culture communautaire a ainsi « réservé » le sol fertile aux Meme, via les réseaux sociaux (comme X) et les concours de Meme coins. Des projets comme PEPE, BONK et POPCAT ont réussi à créer un effet de boucle positive.

L'esprit des utilisateurs est verrouillé : « Solana = trading ». Des développeurs de tout poil affluent alors massivement, et l'apparition de Pumpfun paraît tout à fait naturelle.

Passons à Base.

Il existe bien des Meme coins sur Base, et certains jetons brillants ont émergé lors de la vague précédente des agents d’IA, mais cela reflète surtout un débordement de capitaux provenant de Solana et des comportements d'arbitrage faciles.

Les données de mars montrent que 51 % des transactions sur Base sont des transferts de jetons. La raison profonde réside dans la relation d'intérêt entre Coinbase et Circle.

Coinbase et Circle ont fondé ensemble en 2018 le Consortium Centre, chargé de l'émission et de la gestion de l'USDC. En tant que cofondateurs, ils ont non seulement promu ensemble l'adoption de l'USDC, mais ont également établi via Centre les normes opérationnelles du jeton.

Base, étant le « fils préféré » de Coinbase, est devenu le canal privilégié pour les transferts d'USDC.

De plus, selon les documents récents de demande d’IPO de Circle, Coinbase et Circle ont un accord clair de partage des revenus sur l'USDC — Coinbase touchant 50 % des revenus excédentaires générés par les réserves de l'USDC.

Cela signifie que chaque transaction USDC conservée ou chaque promotion de l'USDC permet à Coinbase de gagner un peu plus.

(Voir : Circle vise l'IPO, Coinbase gagne 50 % en dormant : le jeu gagnant-gagnant du stablecoin)

Le faible coût et l'efficacité élevée de Base répondent parfaitement à ce besoin de « comptabilité » — que ce soit pour les transferts internes de Coinbase ou pour les transactions USDC des utilisateurs, Base peut efficacement enregistrer et gérer ces activités blockchain, comme les transferts, la gestion de liquidité et les règlements. Cette « comptabilité » réduit non seulement les coûts opérationnels de Coinbase, mais génère aussi directement des revenus via le partage des profits de l'USDC.

En termes de culture écosystémique, Base attire plutôt les institutions et les utilisateurs conformes à la réglementation. Les plus de 100 millions d'utilisateurs de Coinbase sont majoritairement des « joueurs sérieux », et les développeurs n'ont donc aucune raison de lancer sur Base une grande « fête du PVP ».

Dès sa création, Base a été stratégiquement désignée par Coinbase et Circle comme le « comptable » de l'USDC, solidement encadrée par la chaîne d'intérêts entre ces deux partenaires.

Enfin, Ethereum, sujet décevant par excellence.

Près de 40 % de ses transactions concernent les ponts inter-chaînes, la transformant en « station de transit » pour d'autres blockchains.

Le prix de l'ETH semble progressivement desséché, mis sous pression constante. Bien qu'Ethereum reste le leader du DeFi, avec une valeur verrouillée (TVL) dépassant 60 % (données Syndica), le mécontentement croît au sein de la communauté.

La « fatalité des ponts » d'Ethereum est techniquement causée par les frais de gaz élevés.

Quand le marché est bon, les utilisateurs ordinaires sont déjà écrasés par les coûts et transfèrent leurs actifs vers des chaînes moins chères via des ponts ; quand le marché est mauvais, il n'y a tout simplement rien à faire.

De plus, la capacité limitée du réseau principal d'ETH, bien inférieure aux performances de Solana, rend les transactions inefficaces, augmentant encore la demande de ponts.

La cause plus profonde réside dans le fractionnement du statut historique.

En tant que première plateforme de contrats intelligents, Ethereum a accumulé le plus d'actifs et de dApps, devenant naturellement un hub pour les ponts inter-chaînes.

La dépendance au chemin établi concentre les projets DeFi et les capitaux sur Ethereum, mais les coûts élevés forcent les utilisateurs à fuir, rendant le pont inévitable.

Parallèlement, la montée des Layer 2, les multiples ajustements de la Fondation Ethereum, les apparitions publiques de Vitalik avec des femmes critiquées comme hors-sujet, et la chute du cours considérée comme une erreur rien que de respirer...

Le rêve était celui de l'« ordinateur mondial », la réalité est celle d'une « machine à retirer ».

Son destin semble scellé par l'effet réseau et l'évolution du marché, passant de superpuissance du DeFi à simple relais d'actifs. La voie de sortie d'Ethereum semble bien plus difficile que celle de Solana ou de Base.

Accepter le destin, chercher un ancrage

En 2025, la compétition entre blockchains n'est plus cette fièvre de la « guerre des centaines de chaînes », mais un jeu rationnel sur un marché saturé.

La clé de survie des blockchains revient finalement à « accepter son destin et trouver un point d'ancrage ».

Le trading peut être un ancrage, la circulation des stablecoins aussi, voire même les ponts inter-chaînes. Mais la fixation de cet « ancrage » signifie aussi que l'espace d'imagination des blockchains est réduit.

Solana peut-elle se libérer de l'étiquette de « casino à Meme » ? Base peut-elle sortir du cadre de « comptable » ? Ethereum peut-elle s'échapper de son rôle de « station de transit » ?

Aucune réponse claire à ces questions.

Plus ironique encore, la plupart des « petits P » s'en moquent complètement.

Ils vont « PVP » là où il y a de la chaleur, « farmer » là où il y a des opportunités d'arbitrage. La guerre des blockchains n'est en réalité qu'un décor derrière chaque passant pressé de réaliser des profits rapides et rêvant de gains mille fois supérieurs.

Peut-être que seul l'arrivée du prochain cycle apportera une vraie réponse — celui qui attirera de nouveaux flux sera le seul à pouvoir trouver un nouvel « ancrage ».

L'avenir de l'industrie, l'avenir des blockchains, reste incertain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News