IOSG | Analyse approfondie des blockchains dédiées aux stablecoins : Plasma, Stable et Arc

TechFlow SélectionTechFlow Sélection

IOSG | Analyse approfondie des blockchains dédiées aux stablecoins : Plasma, Stable et Arc

Explorer en profondeur son émetteur, la dynamique du marché et les autres participants.

Auteur : Sam @IOSG

Introduction

Le rapport de recherche Artemis 2025 indique que l'économie traitée via les stablecoins en 2024 a atteint environ 26 billions de dollars, un volume désormais comparable à celui des principaux réseaux de paiement. En comparaison, la structure tarifaire du secteur traditionnel des paiements ressemble à une « taxe invisible » : environ 3 % de frais de transaction, écarts sur change, et frais de virement omniprésents.

Les paiements par stablecoin réduisent ces coûts à quelques centimes, voire moins. Lorsque le coût du transfert de fonds chute drastiquement, les modèles économiques sont profondément transformés : les plateformes ne dépendront plus des commissions sur transactions, mais concourront sur des valeurs plus profondes telles que les rendements d'épargne, la liquidité des fonds ou les services de crédit.

Avec l'entrée en vigueur du projet de loi américain GENIUS et le règlement hongkongais sur les stablecoins offrant un cadre réglementaire similaire, banques, réseaux de cartes et fintechs passent des phases pilotes à des déploiements à grande échelle. Les banques commencent à émettre leurs propres stablecoins ou nouent des partenariats étroits avec les fintechs ; les réseaux de cartes intègrent progressivement les stablecoins dans leurs systèmes de règlement arrière-plan ; les fintechs lancent massivement des comptes stablecoins conformes, des solutions de paiement transfrontalier, des règlements on-chain avec KYC intégré et des fonctionnalités de reporting fiscal. Les stablecoins évoluent ainsi du statut de collatéral sur les exchanges vers celui d'une infrastructure standardisée de paiement.

L'obstacle actuel réside encore dans l'expérience utilisateur. Les portefeuilles actuels supposent une maîtrise avancée de la cryptomonnaie ; les frais varient fortement entre réseaux ; les utilisateurs doivent souvent détenir un jeton hautement volatil avant même de pouvoir transférer un stablecoin indexé sur le dollar. Grâce aux frais sponsorisés et à l'abstraction de compte permettant des transferts de stablecoins sans frais de gaz (« gasless »), cette friction sera entièrement éliminée. Couplée à des coûts prévisibles, des passerelles fiduciaires plus fluides et des composants de conformité standardisés, l'expérience des stablecoins cessera de ressembler à celle de la « crypto », pour s'aligner véritablement sur celle de la « monnaie ».

Idée centrale : les blockchains centrées sur les stablecoins ont déjà atteint une taille et une stabilité suffisantes. Pour devenir une monnaie quotidienne, elles doivent encore offrir : une expérience grand public, une conformité programmable, et des transactions sans perception de coût. À mesure que ces éléments – notamment les transferts sans frais de gaz et de meilleures passerelles fiduciaires – seront mis en place, la compétition passera de « facturer le transfert de fonds » à « valoriser ce qui est possible autour du transfert », incluant rendements, liquidité, sécurité et outils simples et fiables.

Ce texte présente un aperçu rapide des projets remarquables dans le domaine des blockchains dédiées aux stablecoins/paiements. Nous nous concentrerons principalement sur Plasma, Stable et Arc, explorant en profondeur leurs émetteurs, dynamiques de marché et autres acteurs, dressant ainsi le panorama complet de cette « guerre des rails de stablecoins ».

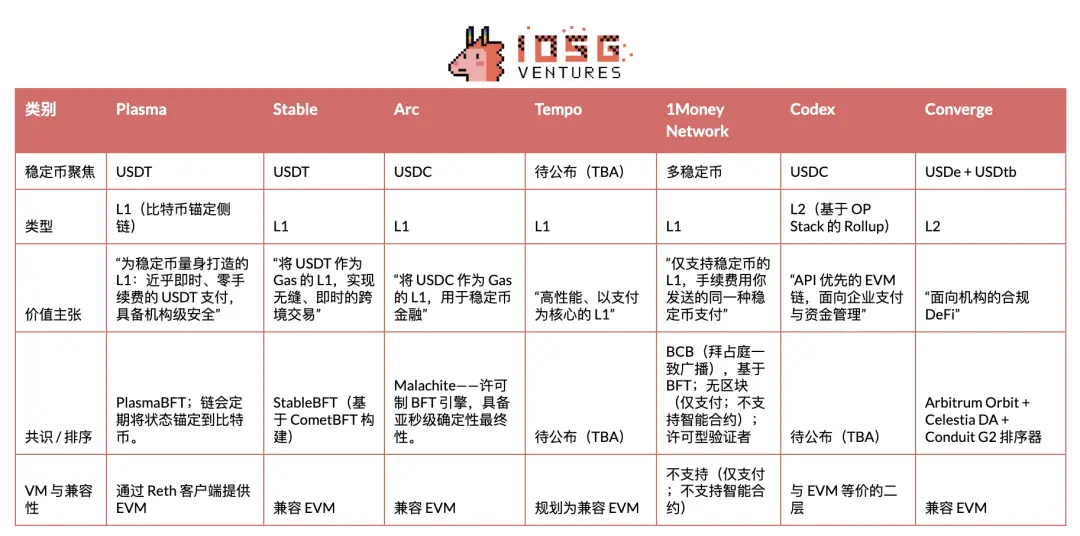

Plasma

Plasma est une blockchain conçue spécifiquement pour USDT, visant à devenir sa couche de règlement native, optimisée pour des paiements de stablecoins à haut débit et faible latence. Elle est entrée en testnet privé fin mai 2025, puis en testnet publique en juillet, avant de lancer avec succès sa version bêta mainnet le 25 septembre.

Dans le domaine des blockchains de paiement par stablecoin, Plasma est le premier projet à avoir réalisé une TGE et à avoir réussi son lancement sur le marché : occupant une forte part mentale, battant des records de TVL et de liquidité dès le jour un, et établissant dès le départ des partenariats solides avec plusieurs projets DeFi blue-chip, posant ainsi des bases écologiques solides.

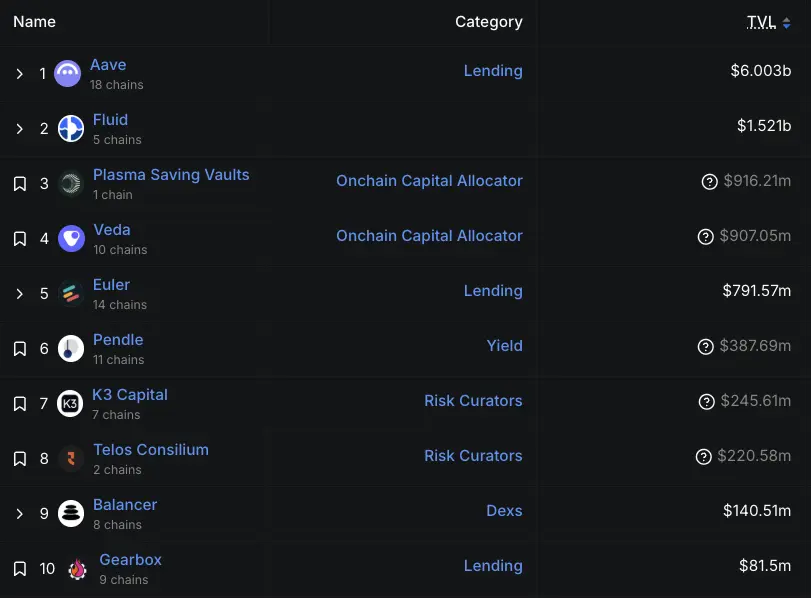

Depuis le lancement de la version bêta mainnet, sa croissance est manifeste. Au 29 septembre, les dépôts sur Aave dans la chaîne Plasma ont dépassé 650 millions de dollars, devenant ainsi son deuxième plus grand marché ; au 30 septembre, plus de 75 000 utilisateurs s’étaient inscrits à son portefeuille écologique, Plasma One. Selon les dernières données de DeFiLlama, la TVL d’Aave sur Plasma s’élève actuellement à 6 milliards de dollars, légèrement inférieure à son pic mais restant fermement positionnée comme deuxième marché d’Aave après Ethereum (53,9 milliards de dollars), et nettement devant Arbitrum et Base (environ 2 milliards chacun). Par ailleurs, des projets tels que Veda, Euler, Fluid et Pendle contribuent également significativement au montant verrouillé.

▲ source : DeFiLlama

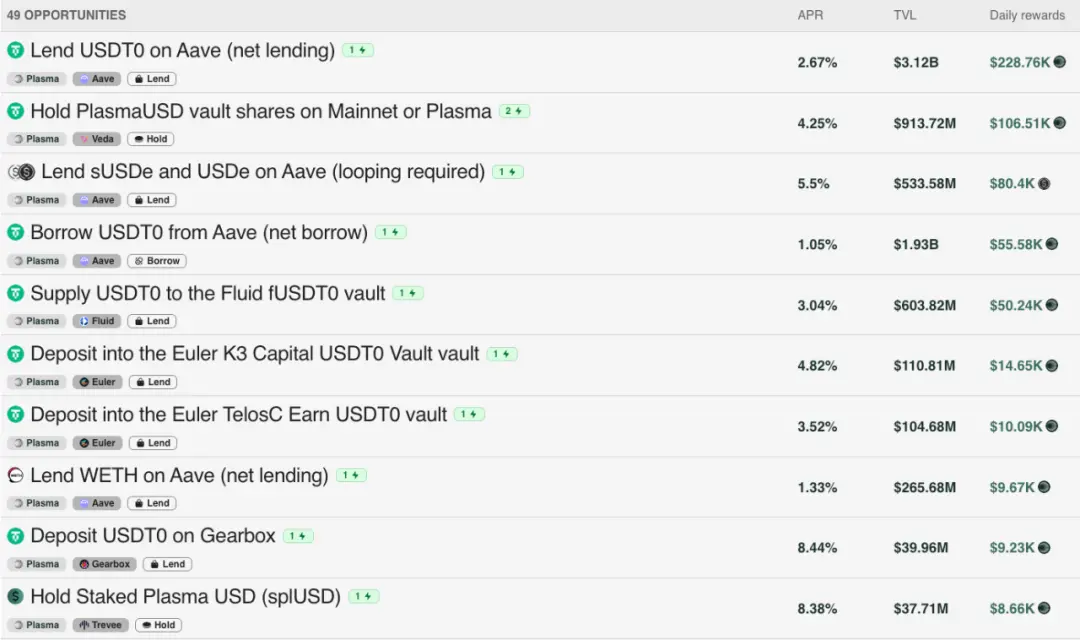

La croissance initiale de Plasma a aussi bénéficié d’un budget incitatif : selon le modèle économique officiel du token XPL, 40 % du total des tokens sont alloués au fonds d’écosystème et de croissance. Parmi ceux-ci, 8 % (soit 800 millions de XPL) ont été débloqués immédiatement lors du lancement de la version bêta mainnet, afin de financer les incitations DeFi des partenaires, les besoins en liquidité et l’intégration aux exchanges ; les 32 % restants (3,2 milliards de XPL) seront libérés mensuellement sur trois ans. Actuellement, les principaux pools de liquidité sur la chaîne Plasma offrent, en plus du rendement de base, des gains supplémentaires d’environ 2 à 8 % grâce aux récompenses en XPL.

▲ source : Plasma

Bien sûr, certains observateurs estiment que sa croissance précoce repose surtout sur les incitations plutôt que sur une demande organique. Comme souligné par son PDG Paul, dépendre uniquement des utilisateurs natifs de la crypto et des incitations n’est pas un modèle durable ; le vrai test réside dans les cas d’utilisation futurs – ce qui restera notre priorité d’observation continue.

Stratégie de pénétration du marché (Go-To-Market)

Plasma se concentre sur USDT. Il cible les marchés émergents, en particulier l'Asie du Sud-Est, l'Amérique latine et le Moyen-Orient. Dans ces régions, l'effet de réseau de USDT est déjà très fort, et les stablecoins sont devenus des outils essentiels pour les virements, les paiements marchands et les transferts P2P quotidiens. Mettre en œuvre cette stratégie exige une distribution terrain rigoureuse : avancer corridor par corridor, construire un réseau d'agents, assurer une orientation utilisateur localisée, et saisir précisément les fenêtres réglementaires locales. Cela implique aussi de définir des limites de risque plus claires que Tron.

Plasma considère l'expérience développeur comme un avantage concurrentiel, affirmant que USDT doit bénéficier d'une interface amicale comme Circle l'a fait pour USDC. Autrefois, Circle a investi massivement pour rendre USDC facile à intégrer et développer, tandis que Tether a manqué cette étape, laissant ainsi une opportunité majeure pour l'écosystème USDT — à condition que la piste de paiement soit bien packagée. Concrètement, Plasma fournit une API unique au-dessus de la pile technologique de paiement, évitant aux développeurs de devoir assembler eux-mêmes les infrastructures de base. Derrière cette seule interface se trouvent des partenaires pré-intégrés, agissant comme des modules prêts à l'emploi. Plasma explore également les paiements confidentiels — garantissant la confidentialité dans un cadre conforme. Son objectif final est très clair : « rendre USDT extrêmement facile à intégrer et à développer ».

En somme, cette stratégie de pénétration axée sur les corridors de paiement et cette stratégie développeur centrée sur l'API convergent toutes deux vers Plasma One — l'interface grand public, le produit qui concrétise tout cela pour les utilisateurs quotidiens. Le 22 septembre 2025, Plasma a lancé Plasma One, une banque numérique « native stablecoin » grand public et un produit carte, intégrant dans une seule application les fonctions d'épargne, de consommation, de gains et d'envoi de dollars numériques. L'équipe le positionne comme l'interface unifiée manquante, destinée aux centaines de millions d'utilisateurs qui dépendent déjà des stablecoins mais continuent de subir des frictions locales (portefeuilles encombrants, canaux d'échange fiduciaire limités, dépendance aux exchanges centralisés).

L'accès au produit est progressivement ouvert via une liste d'attente. Ses principales fonctionnalités incluent : paiement direct depuis un solde stablecoin générant des intérêts continus (objectif de rendement annuel supérieur à 10 %), cashback jusqu'à 4 % sur les achats, transferts USDT instantanés sans frais dans l'application, et une carte utilisable dans environ 150 millions de commerces répartis dans plus de 150 pays.

Analyse du modèle économique

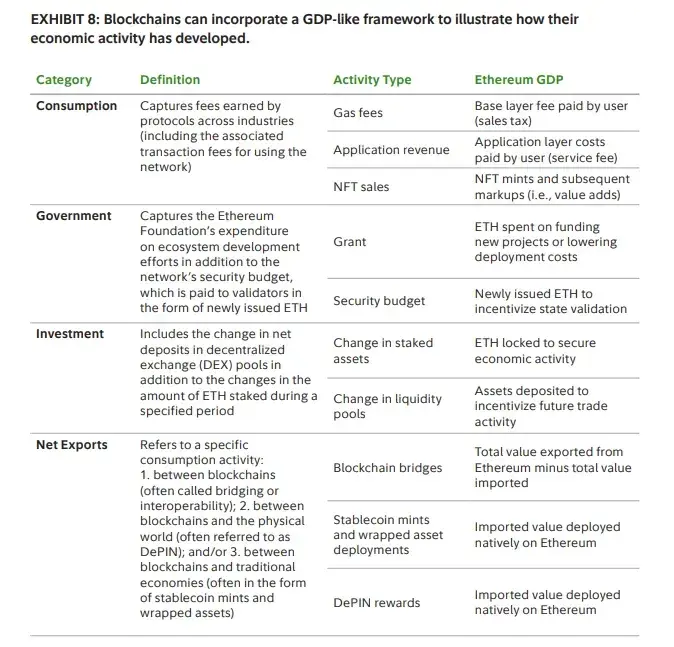

La stratégie de tarification de Plasma vise à maximiser l'utilisation quotidienne tout en maintenant des revenus via d'autres leviers : les transferts simples entre USDT sont gratuits, tandis que toutes les autres opérations sur la chaîne sont tarifées. Du point de vue du « PIB blockchain », Plasma choisit délibérément de déplacer la capture de valeur du « prélèvement » sur chaque transaction (c'est-à-dire les frais de gaz pour les transferts basiques USDT) vers les revenus au niveau applicatif. La couche DeFi correspond ici au segment « investissement » du cadre : elle vise à stimuler la liquidité et le marché des rendements. Bien que les flux nets (c’est-à-dire les ponts inter-chaînes entrants/sortants de USDT) restent importants, l’épicentre économique a migré des frais de transaction vers les frais de service liés aux applications et à l’infrastructure de liquidité.

▲ source : Fidelity

Pour l'utilisateur, l'absence de frais ne signifie pas seulement économies : cela débloque de nouveaux cas d'usage. Lorsque l'envoi de 5 dollars ne coûte plus 1 dollar de frais, les micro-paiements deviennent viables. Les virements arrivent intégralement, sans ponction intermédiaire. Les commerçants peuvent accepter les paiements en stablecoins sans sacrifier 2 à 3 % de leur chiffre d'affaires aux logiciels de facturation ou aux réseaux de cartes.

Au niveau technique, Plasma exploite un paymaster conforme à la norme EIP-4337. Ce paymaster sponsorise les frais de gaz pour les appels aux fonctions transfer() et transferFrom() d'USDT officiel sur la chaîne Plasma. La fondation Plasma a pré-financé ce paymaster avec son token natif XPL, et utilise un mécanisme de validation léger pour prévenir les abus.

Stable

Stable est une couche 1 spécialisée dans les paiements USDT, conçue pour résoudre les inefficacités des infrastructures actuelles : frais imprévisibles, délais de règlement lents et expérience utilisateur trop complexe.

Stable se positionne comme une L1 dédiée exclusivement aux paiements « née pour USDT ». Sa stratégie commerciale consiste à établir des partenariats directs avec les prestataires de paiement (PSP), marchands, intégrateurs, fournisseurs et banques numériques. Ces PSP apprécient particulièrement Stable, car il élimine deux difficultés opérationnelles : la gestion d’un jeton de gaz volatil et la prise en charge des coûts de transfert. Étant donné que de nombreux PSP font face à un seuil technologique élevé, Stable fonctionne actuellement selon un modèle de « atelier de services » — réalisant lui-même diverses intégrations — avant de figer ces modèles dans un SDK, permettant aux PSP une intégration autonome. Pour garantir un environnement de production, ils proposent un « espace bloc professionnel », un service d’abonnement assurant que les transactions VIP soient prioritairement incluses en haut des blocs, obtenant ainsi une garantie de règlement certain dans le premier bloc, et une prévision de coût plus fluide en cas de congestion du réseau.

Sur le plan géographique, sa stratégie suit les trajectoires existantes d’utilisation de USDT, adoptant une approche « Asie-Pacifique d’abord », puis s’étendant ultérieurement à d’autres zones dominées par USDT comme l’Amérique latine et l’Afrique.

Le 29 septembre, Stable a lancé une application grand public (app.stable.xyz), ciblant les nouveaux utilisateurs non initiés au DeFi. Cette application est positionnée comme un portefeuille de paiement USDT simple répondant aux besoins quotidiens (transferts P2P, paiements marchands, loyers, etc.), offrant un règlement instantané, des transferts P2P sans frais de gaz, et des frais transparents et prévisibles payables en USDT. L’accès à l’application est actuellement soumis à inscription sur liste d’attente. Une campagne promotionnelle en Corée a déjà démontré son attrait : Stable Pay a attiré directement plus de 100 000 inscriptions via des stands physiques (données du 29 septembre).

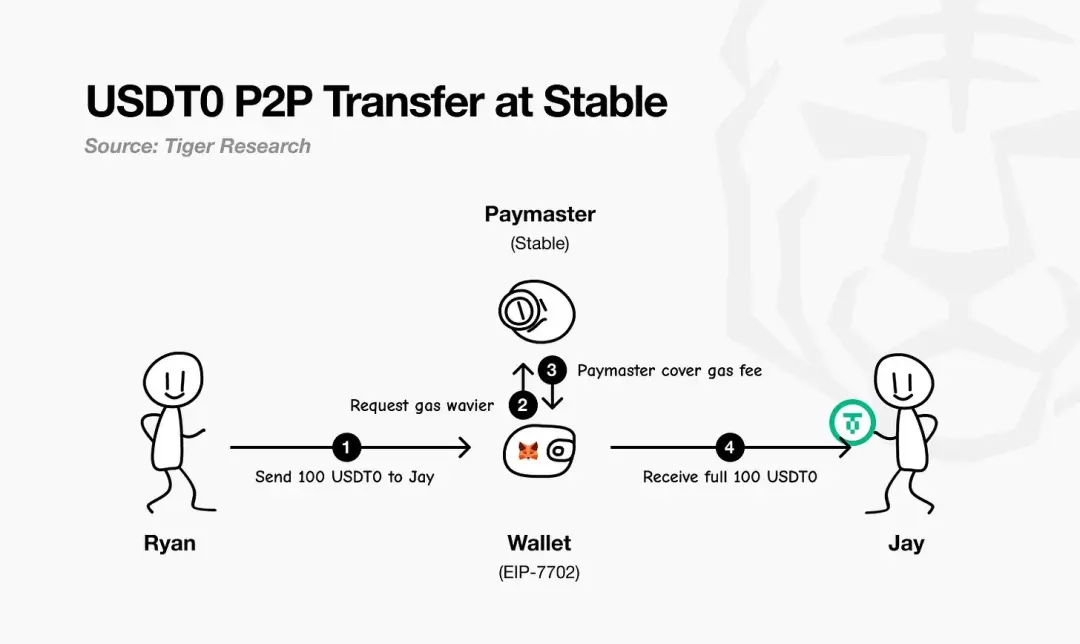

Stable a permis des paiements USDT sans frais de gaz grâce à l’utilisation de la norme EIP-7702. Cette norme permet au portefeuille existant de l’utilisateur de devenir temporairement un « portefeuille intelligent » dans une seule transaction, capable d’exécuter une logique personnalisée et de régler les frais, sans nécessiter de jeton de gaz distinct — tous les frais étant tarifés et payés en USDT.

Comme illustré par le schéma de Tiger Research, le processus est le suivant : l’émetteur initie le paiement ; le portefeuille EIP-7702 demande au paymaster de Stable une exemption de frais de gaz ; le paymaster sponsorise et règle les frais réseau ; enfin, le destinataire reçoit le montant intégral, sans aucune déduction. En pratique, l’utilisateur n’a besoin que de détenir USDT.

▲ source : Tiger Research

Sur le plan du modèle économique, Stable privilégie à court terme l’expansion de sa part de marché au détriment des revenus, utilisant les paiements USDT sans frais de gaz pour gagner des utilisateurs et construire un flux de paiement. À long terme, ses revenus proviendront principalement de son application grand public, complétés par certains mécanismes sélectionnés sur la chaîne.

Au-delà de USDT, Stable perçoit d’importantes opportunités avec d’autres stablecoins. Suite à l’investissement de PayPal Ventures dans Stable fin septembre 2025, dans le cadre de cet accord, Stable prendra en charge nativement le stablecoin PYUSD de PayPal, en favorisant sa distribution pour permettre aux utilisateurs PayPal de « payer directement avec PYUSD », les frais de gaz étant eux aussi payés en PYUSD. Cela signifie que PYUSD sera également exempt de frais de gaz sur la chaîne Stable — étendant ainsi la simplicité d’utilisation du rail de paiement USDT aux PSP vers PYUSD.

▲ source : https://x.com/PayPal/status/1971231982135792031

Analyse de l’architecture

L’architecture de Stable commence par sa couche de consensus — StableBFT. Il s’agit d’un protocole de preuve d’enjeu personnalisé basé sur CometBFT, conçu pour offrir haut débit, faible latence et haute fiabilité. Son parcours est pragmatique et clair : à court terme, optimiser ce moteur BFT éprouvé, et à long terme, migrer vers une conception basée sur graphe acyclique orienté (DAG) pour atteindre des performances supérieures.

Au-dessus de la couche de consensus, Stable EVM intègre parfaitement les capacités fondamentales de la chaîne au quotidien des développeurs. Ses contrats précompilés spécialisés permettent aux smart contracts EVM d’appeler de manière sécurisée et atomique la logique centrale de la chaîne. À l’avenir, avec l’introduction de StableVM++, les performances seront encore améliorées.

Le débit dépend aussi de la capacité de traitement des données. StableDB résout efficacement le goulot d’étranglement de stockage post-bloc en séparant la validation d’état de la persistance des données. Enfin, sa couche RPC haute performance abandonne l’architecture monolithique au profit d’une conception à chemins séparés : des nœuds légers et spécialisés servent différents types de requêtes, évitant ainsi la compétition de ressources, améliorant les temps de réponse longs, et garantissant une réactivité en temps réel même en cas de forte augmentation du débit de la chaîne.

L’essentiel est que Stable se positionne comme une L1 et non une L2. Son idée fondamentale est que les applications commerciales du monde réel ne devraient pas attendre les mises à jour des protocoles amont pour ajouter des fonctionnalités de paiement. Grâce au contrôle full-stack du réseau de validateurs, de la stratégie de consensus, de la couche d’exécution, de la couche de données et de la couche RPC, l’équipe peut prioritairement assurer les garanties essentielles aux scénarios de paiement, tout en conservant la compatibilité EVM, permettant aux développeurs de migrer aisément leur code existant. Le résultat final est une blockchain Layer 1 compatible EVM, mais entièrement optimisée pour les paiements.

Arc

Le 12 août 2025, Circle a annoncé que sa blockchain Layer 1 dédiée aux stablecoins et aux paiements — Arc — entrerait prochainement en testnet privé, puis en testnet public à l’automne 2025, avec pour objectif de lancer une version bêta mainnet en 2026.

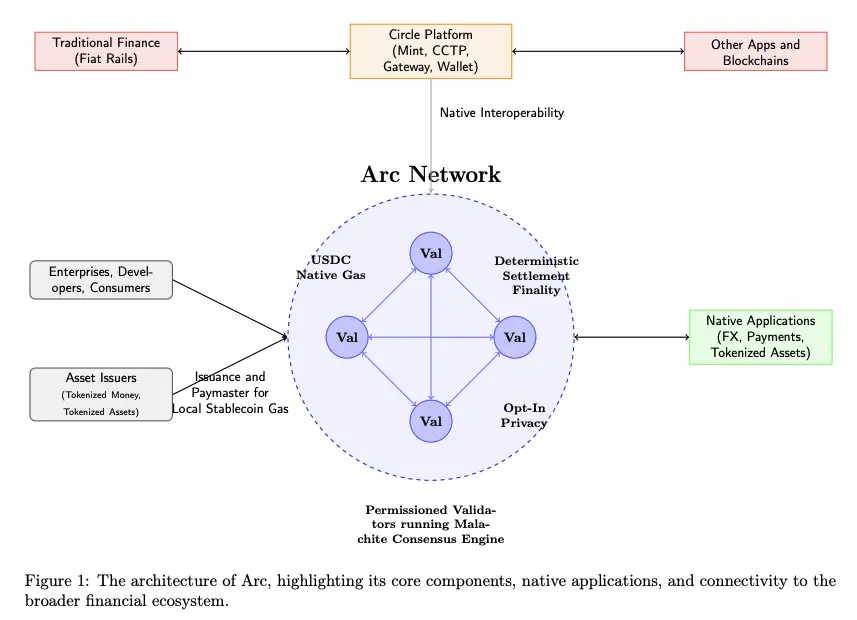

Les caractéristiques centrales d’Arc sont : un ensemble de validateurs autorisés (exécutant le moteur de consensus Malachite BFT), offrant une finalité déterministe ; des frais de gaz natifs payables en USDC ; et une couche optionnelle de confidentialité.

▲ source : Arc Litepaper

Arc est intégré directement à l’ensemble de la plateforme écosystème de Circle — incluant Mint, CCTP, Gateway et Wallet — permettant ainsi un transfert fluide de la valeur entre Arc, les rails de paiement fiduciaires traditionnels et d’autres blockchains. Les entreprises, développeurs et consommateurs effectueront des transactions via des applications sur Arc (paiements, change, titrisation d’actifs, etc.), tandis que les émetteurs d’actifs pourront frapper des actifs sur Arc et agir comme paymasters en sponsorisant les frais de gaz pour leurs utilisateurs.

Arc utilise un moteur de consensus nommé Malachite, basé sur un mécanisme de preuve d’autorité (PoA) autorisé, dont les nœuds validateurs sont tenus par des institutions connues.

▲ source : Circle

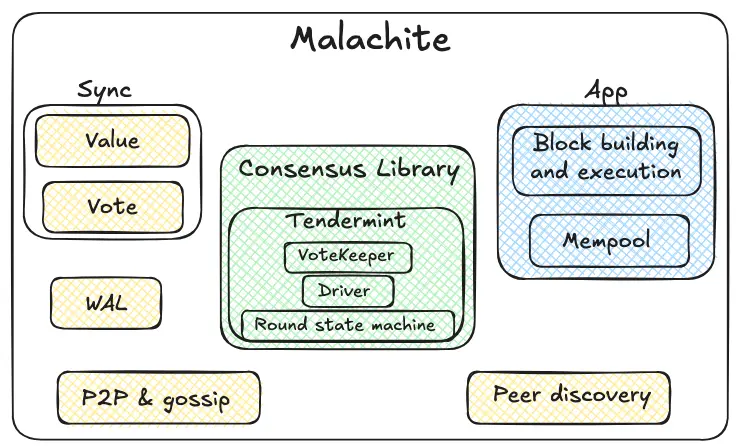

Malachite est un moteur de consensus tolérant aux pannes byzantines, permettant aux applications d'intégrer un protocole de cohérence forte et une finalité entre de nombreux nœuds indépendants.

La bibliothèque de consensus marquée en vert constitue le cœur de Malachite. Son machine à états de tour adopte un mécanisme de tour à la Tendermint (proposition → pré-vote → pré-commit → commit). Le gardien de vote agrège les votes et suit le quorum. Le driver coordonne ces tours dans le temps, garantissant que le protocole puisse continuer à prendre des décisions même si certains nœuds sont retardés ou tombent en panne. Cette bibliothèque de consensus est volontairement conçue comme générique : elle traite les "valeurs" de manière abstraite, permettant à différents types d'applications de s'y connecter.

Au-delà des modules centraux se trouvent les composants jaunes de fiabilité et de base réseau. Les protocoles pair-à-pair et de type gossip transmettent les propositions et votes entre nœuds ; le mécanisme de découverte de nœuds établit et maintient les connexions. Le journal pré-écrit (WAL) persiste localement les événements critiques, garantissant la sécurité même après un plantage et un redémarrage du nœud. Le mécanisme de synchronisation dispose de deux voies : synchronisation par valeur et synchronisation par vote — un nœud en retard peut récupérer en obtenant les résultats définitivement confirmés (valeurs), ou en comblant les votes intermédiaires manquants nécessaires à la décision en cours.

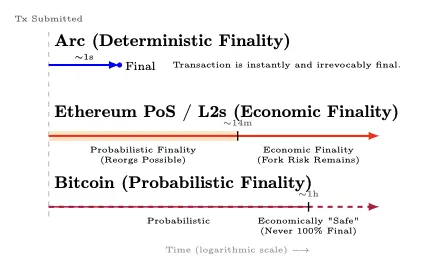

Arc offre une finalité déterministe d’environ 1 seconde — une fois que ≥2/3 des validateurs ont confirmé, la transaction est irrévocablement finalisée (sans risque de réorganisation) ; la preuve d’enjeu d’Ethereum et ses solutions L2 atteignent une finalité économique après environ 12 minutes, passant d’une phase probabiliste initiale à un état de « finalité économique » ; Bitcoin présente une finalité probabiliste — avec l’accumulation des confirmations dans le temps, il atteint un état de « sécurité économique » après environ 1 heure, mais ne peut jamais mathématiquement atteindre une finalité à 100 %.

▲ source : Arc Litepaper

Lorsque ≥⅔ des validateurs confirment une transaction, celle-ci passe de l’état « non confirmé » à une finalité absolue de 100 % (sans « traînée de probabilité de réorganisation »). Cette caractéristique respecte le principe n°8 des Principes pour les infrastructures des marchés financiers (PFMI) concernant une compensation finale explicite.

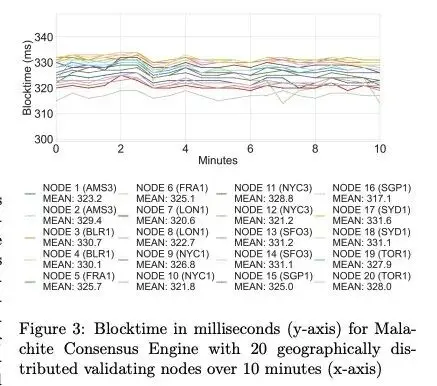

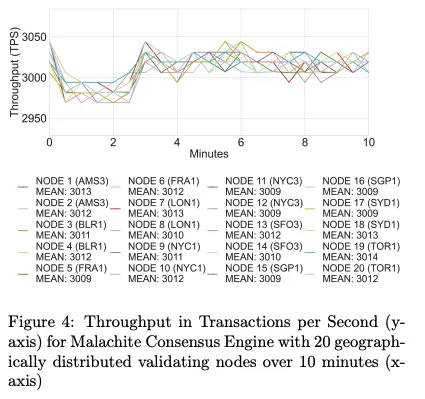

En termes de performance, Arc atteint environ 3 000 TPS avec un délai de confirmation final inférieur à 350 ms sur 20 nœuds validateurs géographiquement distribués ; avec 4 nœuds distributeurs, il atteint plus de 10 000 TPS et un délai de confirmation final inférieur à 100 ms.

▲ source : Arc Litepaper

▲ source : Arc Litepaper

Le plan de mise à niveau du moteur de consensus Malachite comprend : le support d’un mécanisme multi-proposer (prévu pour augmenter le débit d’environ 10 fois), et une configuration optionnelle de tolérance aux pannes réduite (prévue pour diminuer la latence d’environ 30 %).

Par ailleurs, Arc a lancé une fonctionnalité optionnelle de transfert confidentiel pour les paiements conformes : le montant des transactions est masqué tandis que les adresses restent visibles, et les parties autorisées peuvent accéder aux montants via une « clé de visualisation » pouvant être divulguée sélectivement. L’objectif est d’offrir une « confidentialité vérifiable » — adaptée aux banques et entreprises qui ont besoin à la fois de confidentialité on-chain et de ne pas sacrifier la conformité, les obligations de reporting ou les mécanismes de résolution de litiges.

Les choix architecturaux d’Arc visent la prévisibilité exigée par les institutions et une intégration profonde avec la stack technique de Circle — mais ces avantages s’accompagnent de compromis : l’ensemble de validateurs PoA autorisé concentre le pouvoir de gouvernance et de censure entre des institutions connues, et les systèmes BFT ont tendance à s’arrêter plutôt que bifurquer en cas de partition réseau ou de panne de validateurs. Certains critiques affirment qu’Arc ressemble davantage à un jardin clos bancaire ou une blockchain consortium qu’à un réseau public doté de neutralité de confiance.

Mais ce compromis est clair et raisonnable pour les besoins des entreprises : les banques, prestataires de paiement et fintechs privilégient la finalité déterministe et l’auditabilité, plutôt qu’une décentralisation extrême et une absence totale de permission. À long terme, Circle a indiqué qu’il évoluera vers une preuve d’enjeu autorisée, ouvrant la participation à des stakers qualifiés sous des règles de slashing et de rotation.

Avec USDC comme monnaie native, un moteur institutionnel de cotation/de change, une finalité déterministe sub-seconde, une fonctionnalité de confidentialité optionnelle et une intégration complète avec la stack produit de Circle, Arc empaquette les capacités fondamentales réellement nécessaires aux entreprises en un rail de paiement complet.

Stablecoin Rail Wars

Plasma, Stable et Arc ne sont pas simplement trois concurrents dans une course simple ; ils représentent des voies différentes vers une même vision — permettre au dollar de circuler aussi librement que l’information. Dans l’ensemble, le véritable enjeu émerge clairement : les camps d’émission (USDT contre USDC), les fossés de distribution sur les blockchains existantes, et les rails autorisés qui redéfinissent les attentes du marché entreprise.

Camps d’émission : USDT contre USDC

Nous assistons simultanément à deux courses : la concurrence entre blockchains et la rivalité entre émetteurs. Plasma et Stable sont clairement axés sur USDT, tandis qu’Arc appartient à Circle (émetteur d’USDC). Avec l’investissement de PayPal Ventures dans Stable, d’autres émetteurs entrent en jeu — chacun cherchant à contrôler les canaux de distribution. Ce faisant, les émetteurs façonneront les stratégies de pénétration, les zones cibles, les rôles écologiques et les orientations générales de ces blockchains de stablecoins.

Plasma et Stable peuvent avoir choisi des voies et des zones cibles initiales différentes, mais leur point d’ancrage final devrait être les marchés où USDT domine déjà.

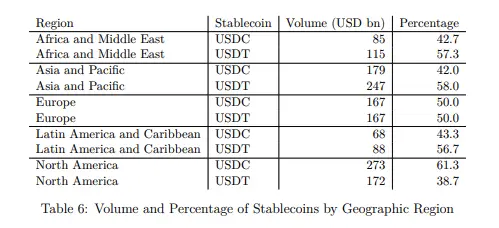

USDT de Tether est plus fort dans les régions disposant de plus de marchés émergents, tandis qu’USDC de Circle est plus répandu en Europe et en Amérique du Nord. Il convient de noter que cette étude couvre uniquement les chaînes EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), excluant le réseau Tron où l’utilisation de USDT est très importante, donc l’empreinte réelle de USDT dans le monde réel est probablement sous-estimée.

▲ source : Decrypting Crypto: How to Estimate International Stablecoin Flows

Au-delà des différences géographiques, les choix stratégiques des émetteurs redéfinissent leur rôle dans l’écosystème — influençant en retour les priorités des blockchains de stablecoins. Historiquement, Circle a construit une stack technique plus verticalement intégrée (portefeuille, paiement, pont inter-chaînes), tandis que Tether s’est concentré sur l’émission/liquidité, s’appuyant davantage sur les partenaires écosystémiques. Cette divergence crée aujourd’hui un espace pour les blockchains axées sur USDT (comme Stable et Plasma) afin de construire elles-mêmes davantage d’éléments de la chaîne de valeur. Parallèlement, pour son expansion multi-chaîne, la conception de USDT0 vise à unifier la liquidité de USDT.

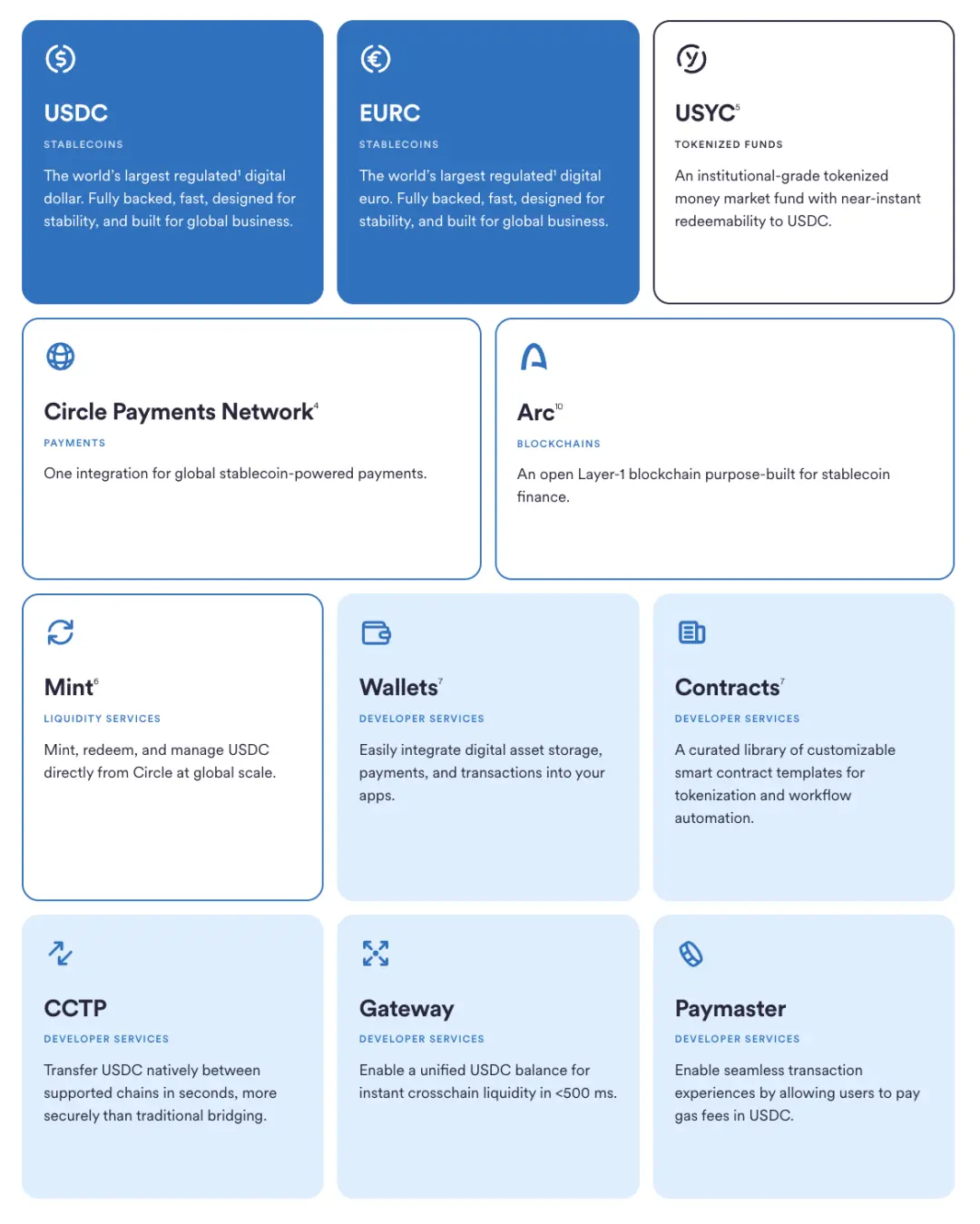

Dans le même temps, la construction écosystémique de Circle a toujours été prudente et cumulative : elle a commencé par l’émission et la gouvernance de USDC, puis a repris le contrôle en dissolvant Centre et lançant un portefeuille programmable. Vient ensuite CCTP, qui la fait passer de la dépendance aux ponts inter-chaînes à une méthode native de destruction-frappe, unifiant ainsi la liquidité USDC inter-chaînes. En lançant le Circle Payments Network, Circle relie la valeur on-chain aux activités commerciales hors chaîne. Arc représente la dernière étape stratégique. Flanquant ces piliers centraux figurent des services destinés aux émetteurs et développeurs — Mint, Contracts, Gateway et Paymaster (frais de gaz tarifés en USDC) — réduisant la dépendance aux tiers et resserrant la boucle de rétroaction entre produit et distribution.

▲ source : Circle

Stratég

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News