Pendant la fermeture du marché le week-end, Hyperliquid a prédit plus précisément que Binance le prix de réouverture de l’or.

TechFlow SélectionTechFlow Sélection

Pendant la fermeture du marché le week-end, Hyperliquid a prédit plus précisément que Binance le prix de réouverture de l’or.

Lorsque le marché est fermé et que les risques géopolitiques exigent une tarification en temps réel, Hyperliquid agit en premier et se rapproche davantage du prix final de réouverture des contrats à terme.

Auteur : Kunal Doshi

Traduction : TechFlow

Introduction de TechFlow : Il s’agit d’une analyse originale fondée sur des données réelles. Profitant de la fermeture du COMEX ce week-end en raison d’une crise géopolitique, l’auteur a comparé les prix des contrats perpétuels sur l’or et l’argent cotés sur Hyperliquid et Binance. Il constate que les prix sur Hyperliquid ont non seulement réagi plus tôt, mais se sont également avérés plus proches des prix effectifs au moment de la réouverture du COMEX. La méthodologie est claire, les conclusions convaincantes : cet article constitue un exemple rare pour comprendre si les DEX possèdent réellement une capacité de découverte des prix.

Texte intégral :

Lors de l’escalade des risques géopolitiques ce week-end, le COMEX était fermé, mais pas Hyperliquid ni Binance. Ces deux plateformes ont continué à négocier des contrats perpétuels sur l’or et l’argent. J’ai comparé les prix affichés sur Trade.xyz (Hyperliquid) et Binance par rapport au COMEX afin d’observer lequel des deux marchés a réagi en premier et lequel s’est rapproché le plus des prix effectifs à la réouverture du COMEX.

Dans des conditions normales de jours ouvrables, les cours sur les deux plateformes présentent une décote structurelle de 14 à 30 points de base par rapport au COMEX. Ce phénomène est attendu : les contrats à terme à échéance rapprochée du COMEX intègrent un coût de détention, tandis que les contrats perpétuels suivent davantage le cours au comptant. Cette décote constitue donc la ligne de référence.

Dans ce contexte, les écarts de prix observés ce week-end ne relèvent pas du simple bruit.

Après la clôture du COMEX vendredi, les prix sur les deux plateformes ont commencé à augmenter. Hyperliquid a adopté une trajectoire plus marquée, maintenant tout au long du week-end une prime continue.

Cours de l’or

Cours de l’argent

Dès l’annonce des frappes aériennes contre l’Iran, les deux bourses ont immédiatement réagi. Toutefois, durant la période de volatilité la plus intense, les prix de l’or et de l’argent sur Hyperliquid sont restés systématiquement supérieurs à ceux de Binance.

Tout au long du week-end, la prime médiane de l’or et de l’argent sur Hyperliquid par rapport à Binance s’est établie respectivement à +75 et +78 points de base. En journée ouvrable normale, cette prime interplateforme est généralement proche de zéro. Cet écart indique clairement que les opérateurs sur Hyperliquid ont intégré un risque géopolitique nettement plus élevé que ceux sur Binance.

Le véritable test résidait dans le moment de la réouverture.

J’ai utilisé des chandeliers d’une minute identiques pour comparer les prix avec le premier cours d’ouverture du COMEX. À la réouverture, les cours des contrats à terme du COMEX étaient supérieurs à ceux des deux plateformes. Hyperliquid s’est avéré plus proche du cours de réouverture de 22 points de base pour l’or et de 31 points de base pour l’argent. Autrement dit, les prix fixés sur Hyperliquid durant le week-end se sont révélés être une prédiction plus précise des cours de réouverture sur le marché traditionnel.

Mais les volumes racontent une histoire radicalement différente.

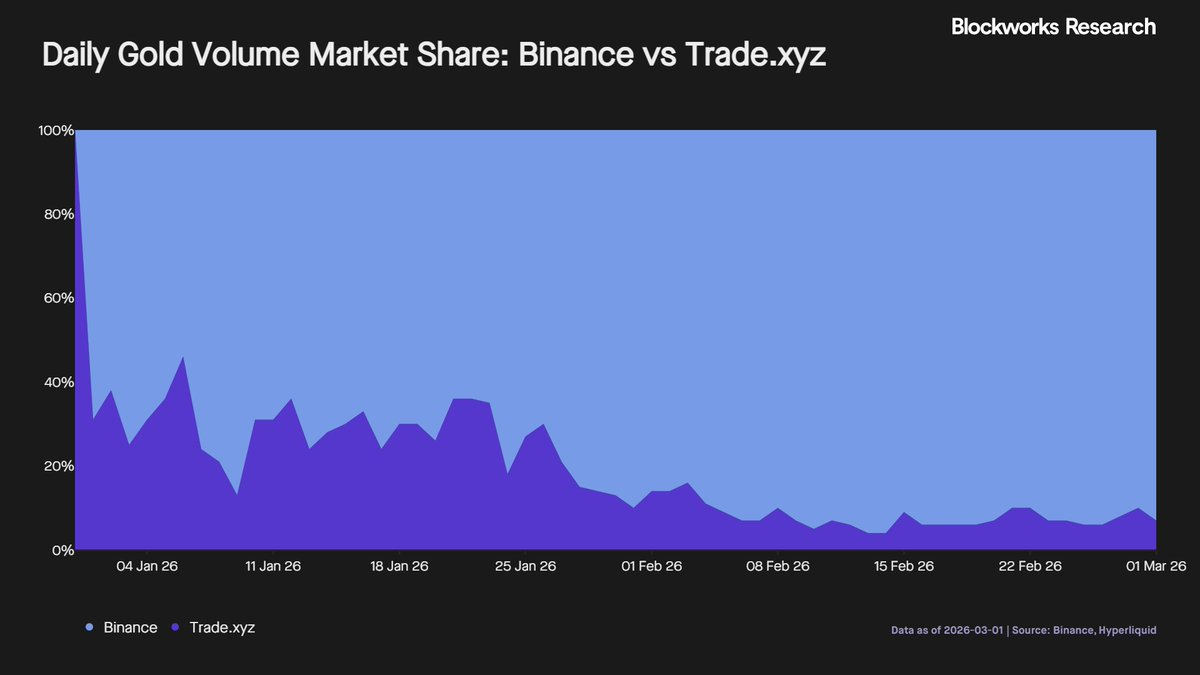

En termes absolus, mesurés en dollars, Binance domine largement. Pour l’or, sa part relative à Hyperliquid est passée de 54 % à 93 %.

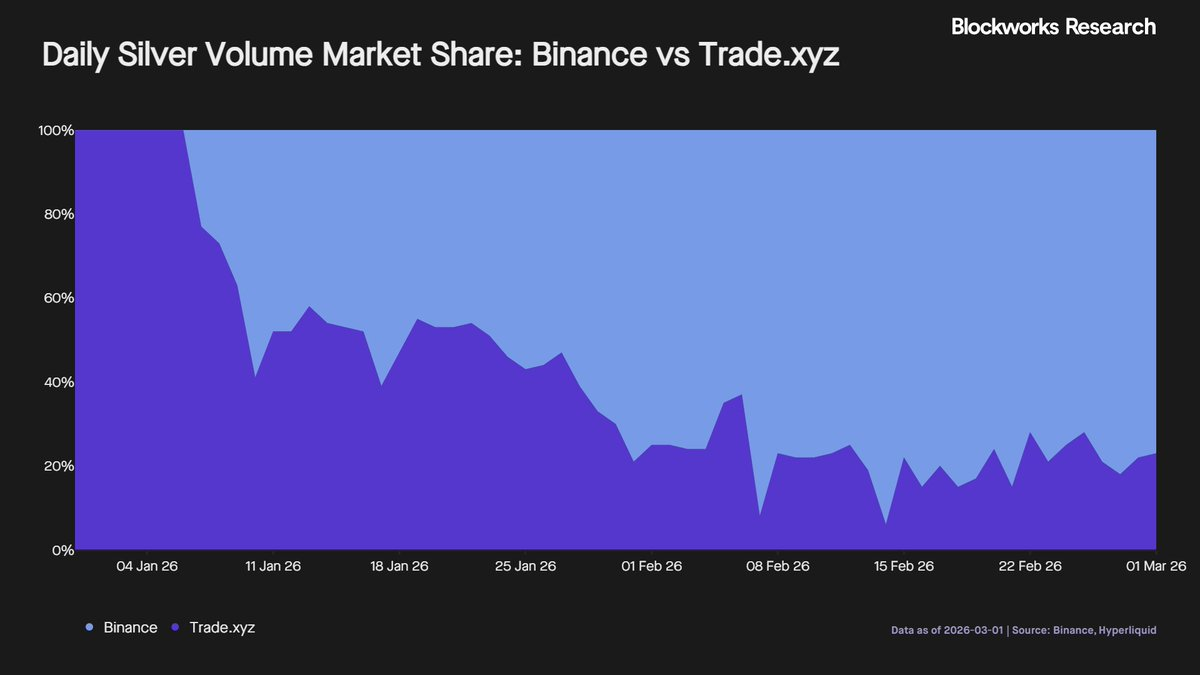

Pour l’argent, sa part est passée de 23 % à 77 %.

Si l’on s’arrêtait là, Binance apparaîtrait comme le vainqueur évident.

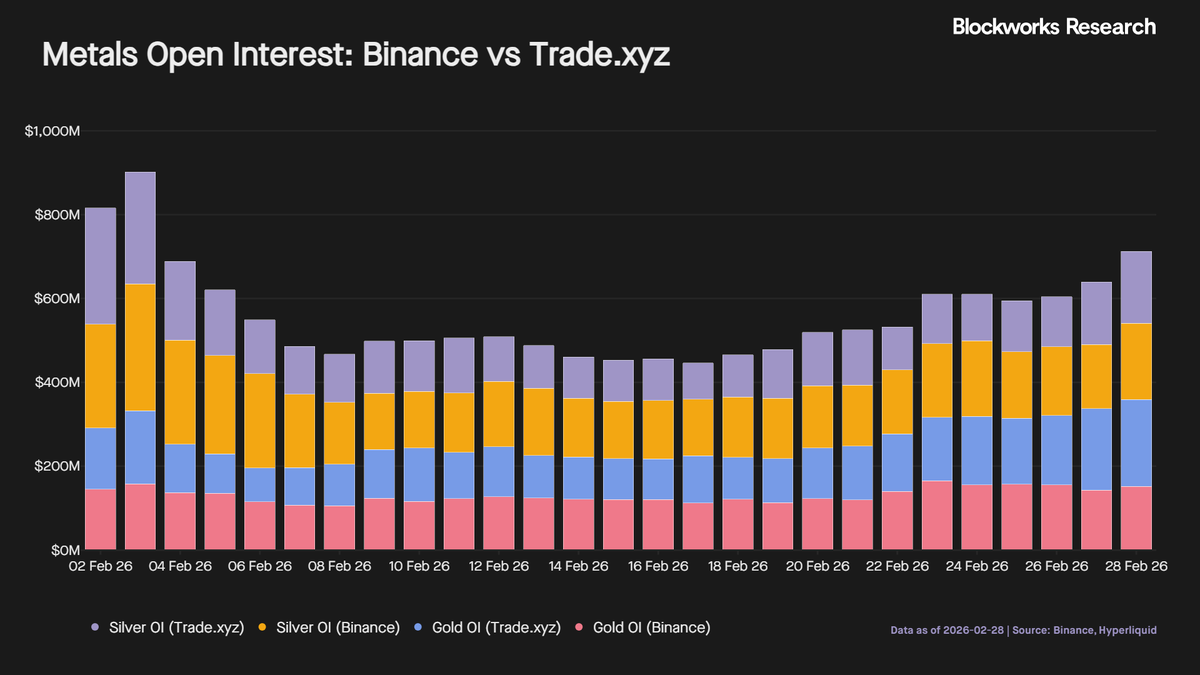

Mais les positions ouvertes racontent une autre histoire. Les volumes de positions ouvertes sur les deux plateformes sont comparables. Toutefois, Binance génère, pour un volume de positions équivalent, un nombre bien plus élevé de transactions — autrement dit, le même volume de positions est « retourné » bien plus fréquemment.

Le ratio volume quotidien / positions ouvertes est de 12,6 pour l’or et de 2,8 pour l’argent sur Binance, contre 1 sur Hyperliquid. Il ne s’agit pas d’une différence marginale, mais d’un écart d’un ordre de grandeur complet en termes d’intensité des activités.

Lorsque les positions ouvertes sont similaires mais qu’un marché génère un volume nettement supérieur, cette activité mérite examen. Elle suggère que, sur Binance, une proportion plus importante du volume pourrait provenir de retournements répétés sur les mêmes positions, plutôt que de convictions directionnelles réelles.

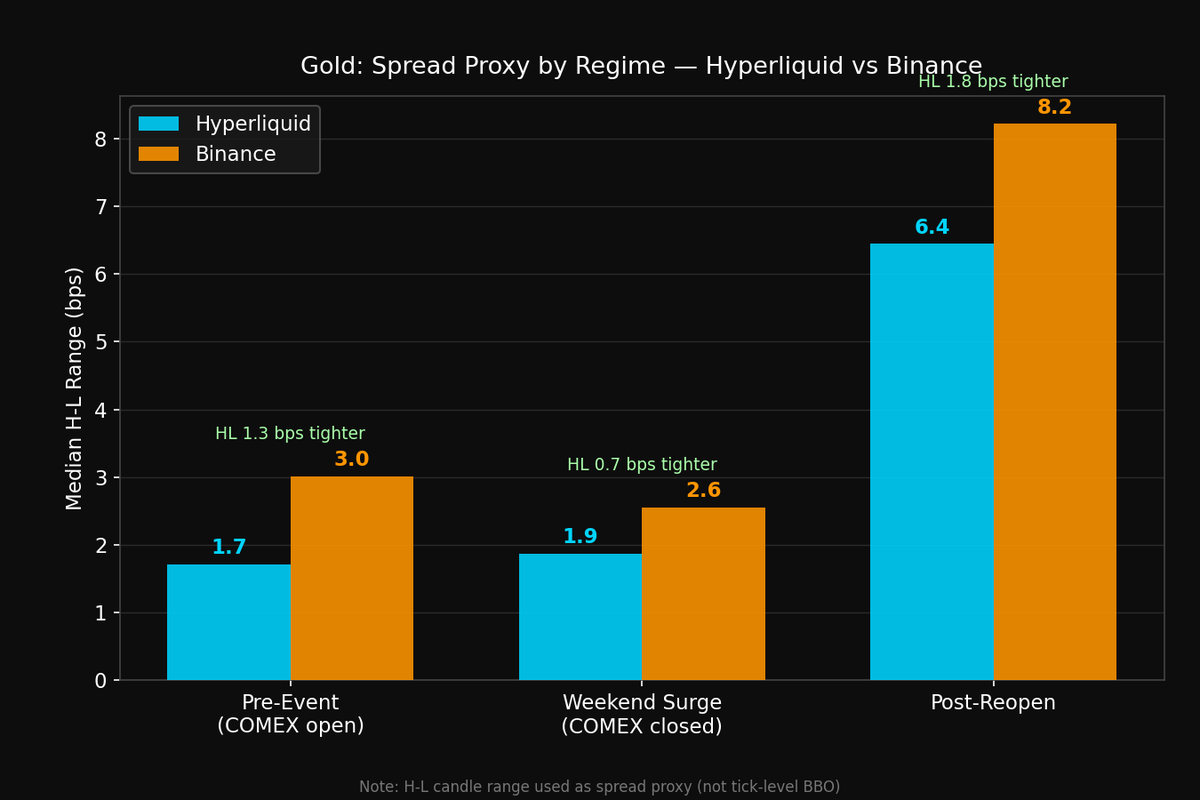

La liquidité apporte une dimension supplémentaire, particulièrement marquée pour l’or.

Pour l’or, l’écart entre les prix d’achat et de vente (spread) reste plus étroit sur Hyperliquid. Avant l’événement, le spread moyen sur Hyperliquid était de 2,9 points de base, contre 3,7 points de base sur Binance. Pendant la période volatile du week-end, il s’est réduit à 1,9 point de base sur Hyperliquid et à 2,6 points de base sur Binance. Après la réouverture, les spreads se sont élargis sur les deux plateformes, mais Hyperliquid conserve un avantage : 6,4 points de base contre 8,2 points de base sur Binance.

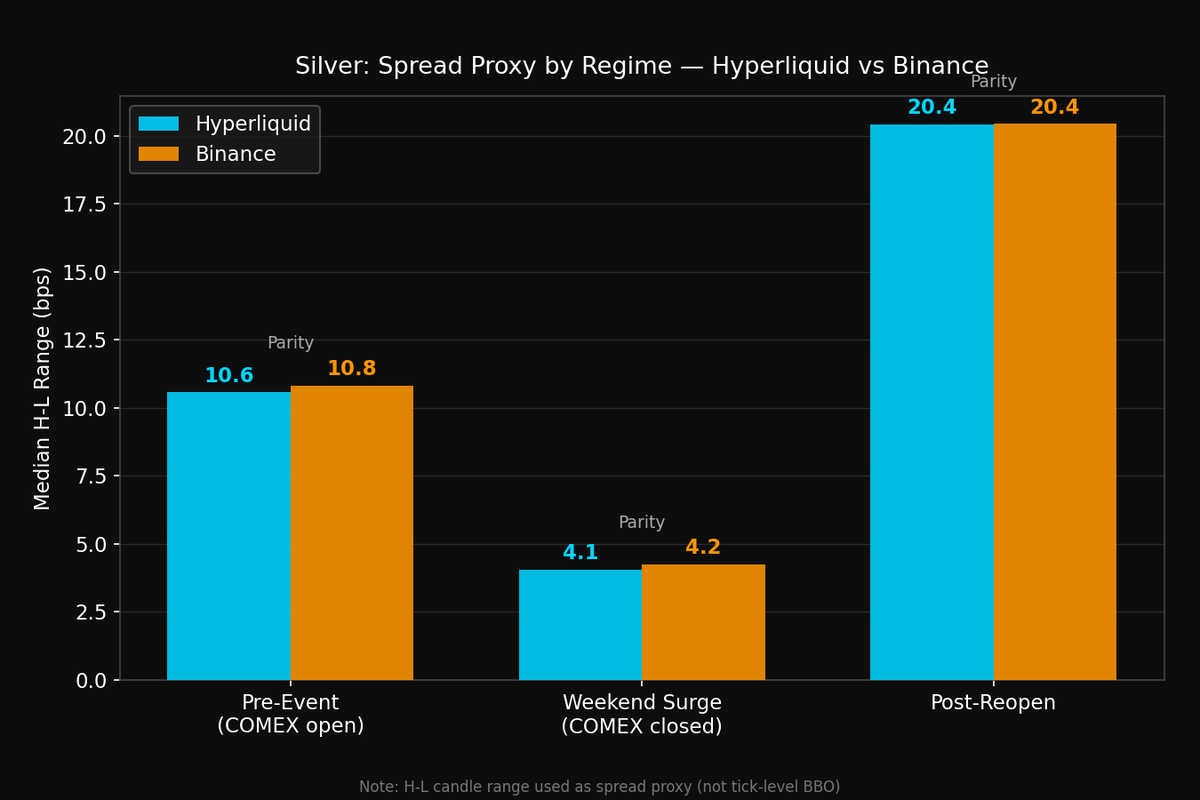

Pour l’argent, la situation diffère.

Avant l’événement, les spreads étaient déjà élevés et quasi identiques sur les deux plateformes : 12,1 points de base sur Hyperliquid, contre 11,8 points de base sur Binance. Durant le week-end, ils se sont resserrés à 4,1 et 4,2 points de base respectivement. Après la réouverture, ils se sont fortement élargis, atteignant 20,4 points de base sur les deux plateformes.

Sur cet indicateur, l’argent ne montre aucune avantage structurel de liquidité : les performances des spreads sont en pratique identiques.

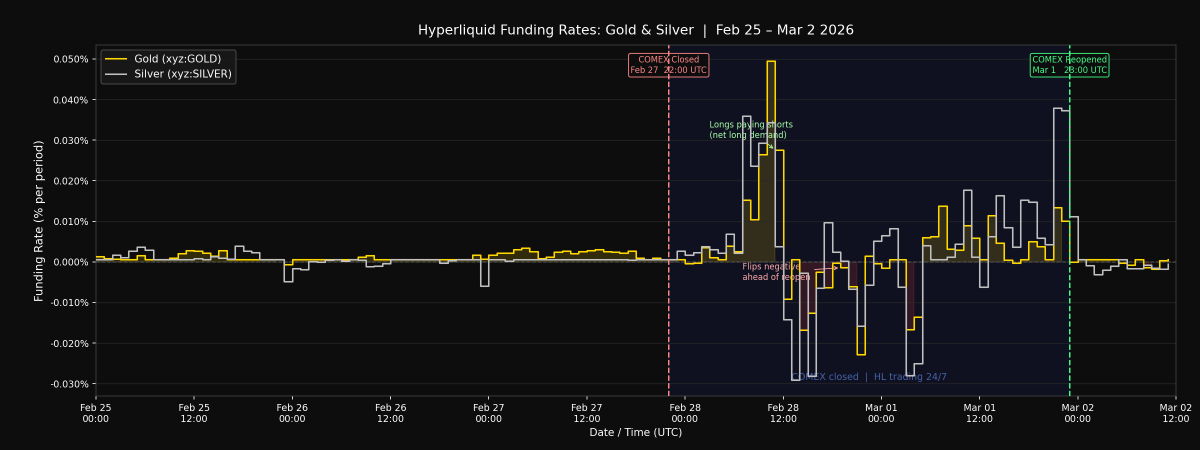

Le taux de financement fournit une information complémentaire.

Le taux de financement sur Hyperliquid était positif au début du week-end : les acheteurs à effet de levier payaient des frais aux vendeurs à effet de levier. Cela reflète une demande nette de position longue croissante, liée à l’évolution du risque géopolitique. En revanche, dimanche soir, alors que les traders anticipaient la réouverture du COMEX, le taux de financement est légèrement devenu négatif.

Conclusion

Binance domine nettement en termes de volume brut, avec un nombre plus élevé de transactions et une part d’activité plus importante.

Cependant, tous les volumes ne se valent pas. Lorsque le marché est fermé et que les risques géopolitiques exigent une tarification en temps réel, Hyperliquid a réagi en premier et ses prix se sont avérés plus proches des cours effectifs de réouverture des contrats à terme. La capacité à déterminer précisément les prix sous pression constitue une fonction centrale de toute bourse : la performance d’Hyperliquid ce week-end indique clairement que le marché commence à intégrer cette évolution.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News