Circle : les résultats financiers révèlent-ils qui s’empare discrètement des bénéfices générés par les stablecoins ?

TechFlow SélectionTechFlow Sélection

Circle : les résultats financiers révèlent-ils qui s’empare discrètement des bénéfices générés par les stablecoins ?

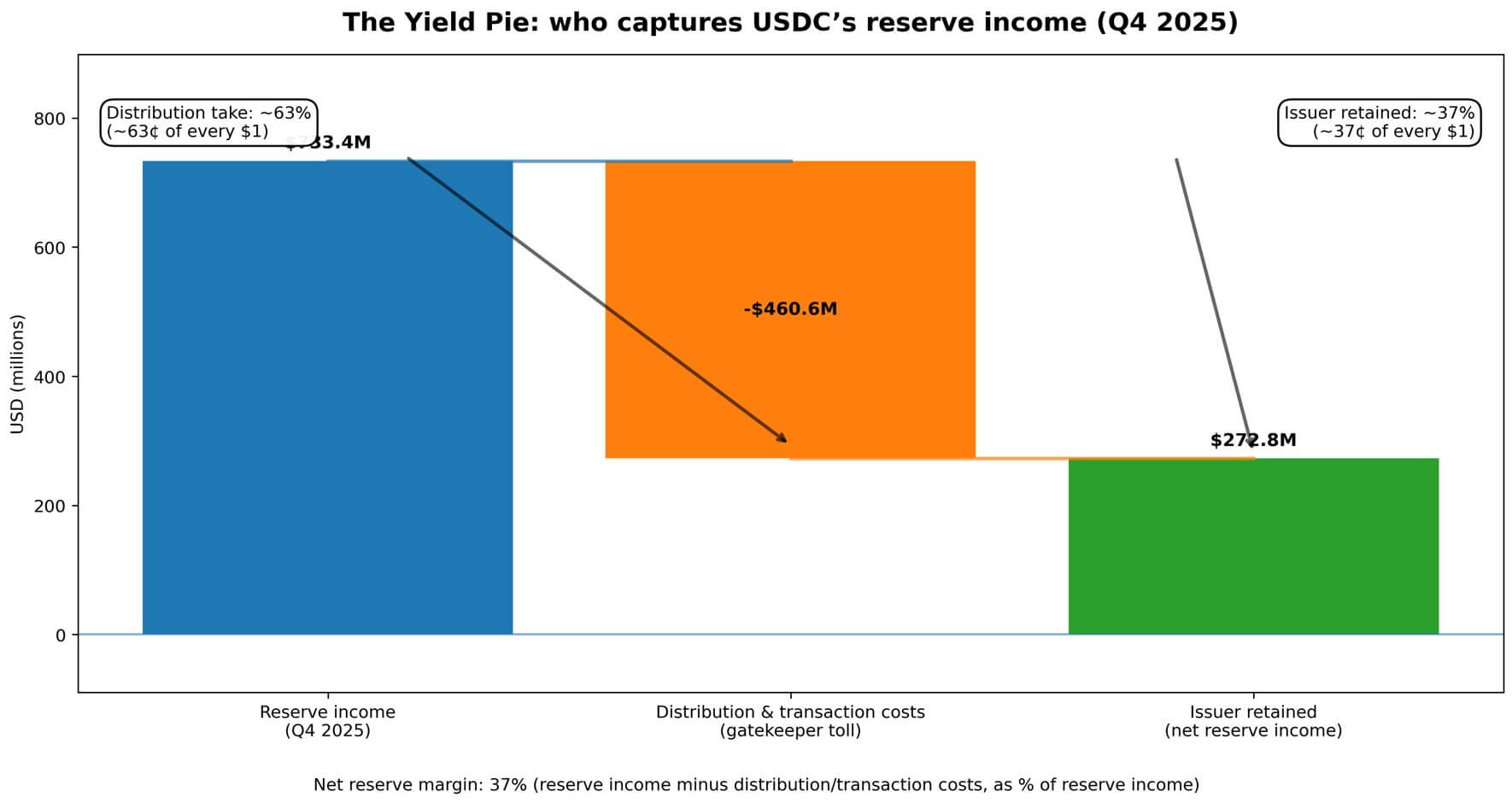

Résultats financiers du quatrième trimestre de Circle : bénéfice réservé de 733 millions de dollars, dont 63 % versés aux distributeurs.

Auteur : CryptoSlate / Gino Matos

Traduction : TechFlow

Introduction de TechFlow : Les chiffres du quatrième trimestre de Circle paraissent flatteurs — la masse en circulation d’USDC a progressé de 72 % en glissement annuel, et les revenus ont quintuplé — mais le compte de résultat révèle une réalité bien plus brutale : pour chaque dollar de revenu généré par les réserves, 0,63 dollar s’écoule vers les bourses et les portefeuilles qui contrôlent l’accès des utilisateurs. Cet article analyse, à partir de la structure de répartition des revenus, la lutte pour le pouvoir entre émetteurs de stablecoins, intermédiaires de distribution et utilisateurs, ainsi que les pressions auxquelles ce système sera soumis en cas de baisse des taux d’intérêt.

Texte intégral :

Le rapport financier de Circle pour le quatrième trimestre raconte une histoire que l’entreprise souhaite voir interprétée par les investisseurs sous l’angle de la croissance : la masse en circulation d’USDC a augmenté de 72 % en glissement annuel, atteignant 7,53 milliards de dollars ; les revenus tirés des réserves ont bondi de 69 % ; et l’EBITDA ajusté a été multiplié par cinq.

Pourtant, le compte de résultat met en lumière une tout autre structure : l’émetteur génère des revenus, puis en cède immédiatement la majeure partie aux plateformes qui contrôlent l’accès des utilisateurs.

Les chiffres parlent d’eux-mêmes. Les revenus tirés des réserves de Circle au cours du trimestre se sont élevés à 733,4 millions de dollars.

Dont 460,6 millions de dollars ont été absorbés par les coûts de distribution et de transaction — soit environ 0,63 dollar pour chaque dollar gagné — provenant des revenus issus de l’investissement des dépôts clients.

Le chiffre d’affaires total combiné aux revenus tirés des réserves s’est élevé à 770,2 millions de dollars, les coûts de distribution représentant près de 60 % de l’ensemble des revenus transitant par l’activité de l’entreprise.

Ce qui reste à Circle, c’est ce qui subsiste après avoir payé les « gardiens ».

Ce n’est pas une information enfouie dans une note en bas de page. Circle présente le « revenu net après coûts de distribution » (RLDC) comme indicateur clé de performance, publiant chaque trimestre, aux côtés des données de profitabilité et du bénéfice net, la marge RLDC.

Le message adressé aux investisseurs est clair : les revenus existent, mais leur perception exige le paiement d’une « redevance d’étagère ». Le cœur du modèle économique des stablecoins réside dans une négociation entre l’émetteur et les bourses, portefeuilles et canaux fintech qui détiennent le contrôle effectif des soldes.

Qui se partage la part du gâteau ?

Les stablecoins génèrent des revenus selon un mécanisme direct.

L’utilisateur dépose des dollars ou convertit des actifs cryptographiques en stablecoins. L’émetteur conserve ces fonds sous forme de réserves, principalement investis dans des instruments similaires aux bons du Trésor à court terme, et perçoit le taux d’intérêt en vigueur.

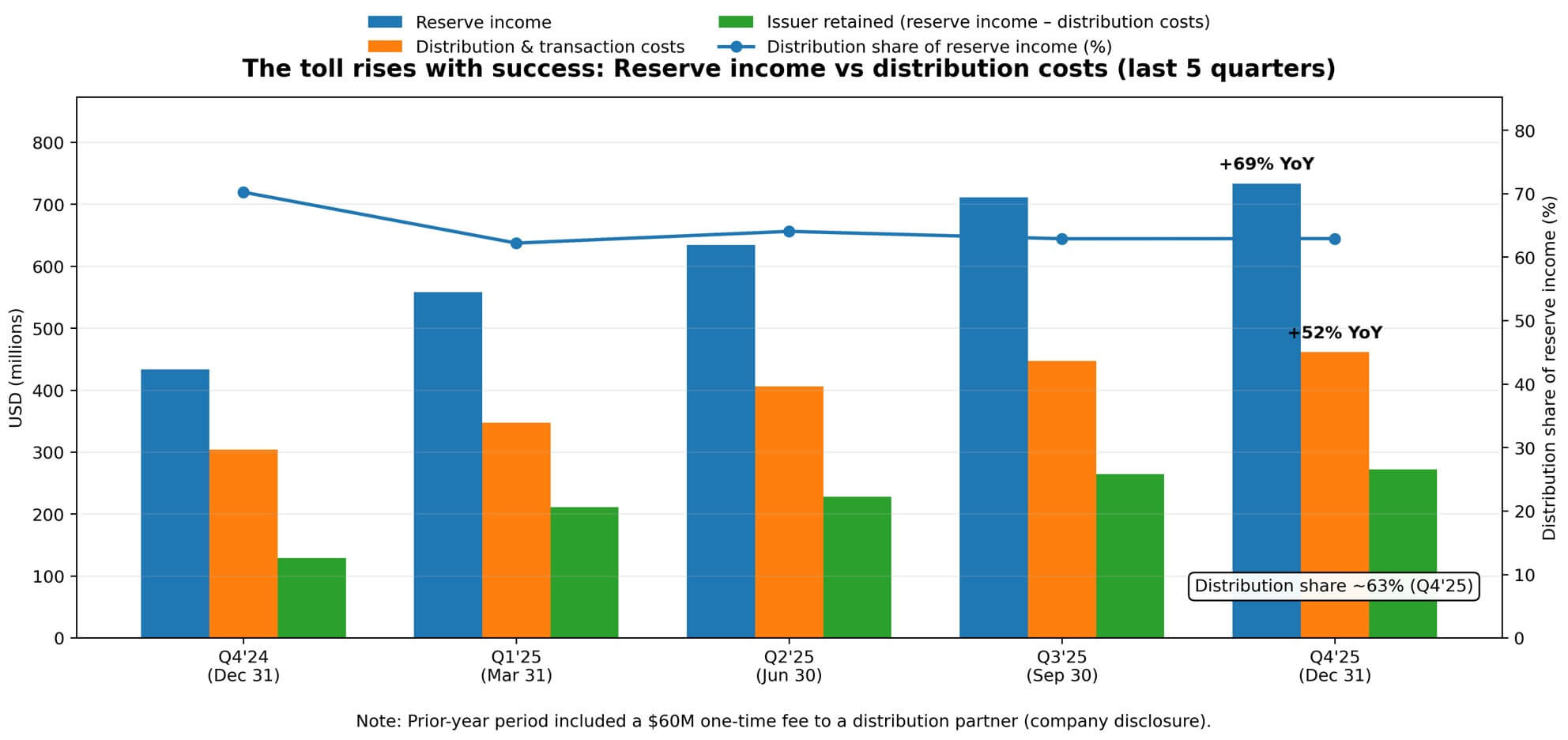

Circle indique un rendement des réserves de 3,8 % au quatrième trimestre, en baisse de 68 points de base par rapport à l’année précédente, reflétant l’évolution du cycle monétaire de la Réserve fédérale. Pourtant, même avec une baisse des taux, les revenus tirés des réserves continuent de progresser — car la masse moyenne en circulation d’USDC est passée de 3,81 milliards à 7,62 milliards de dollars.

La taille prime sur le taux. Cette dynamique constitue le cœur de la hausse de 52 % des coûts de distribution en glissement annuel.

Circle attribue explicitement cette augmentation à une « hausse des paiements de distribution » et précise qu’au trimestre correspondant de l’année précédente figurait une charge ponctuelle, déjà divulguée, de 60 millions de dollars.

Une fois cette charge exceptionnelle écartée, la croissance intrinsèque de l’économie de distribution s’accélère encore davantage. Plus le gâteau grossit, plus la « taxe de passage » augmente rapidement.

La marge nette sur les réserves de Circle — c’est-à-dire la proportion des revenus tirés des réserves restant après déduction des coûts de distribution et de transaction — s’est stabilisée à 37 % au quatrième trimestre.

Autrement dit, pour chaque dollar de revenu total tiré des réserves, Circle conserve environ 0,37 dollar, le solde allant à ses partenaires de distribution.

Cette structure de coûts ne se dilue pas facilement avec l’augmentation de l’échelle.

Les paiements de distribution ne sont ni des dépenses technologiques ni des coûts fixes pouvant être amortis avec le volume des transactions. Il s’agit d’arrangements économiques négociés, liés à la position des canaux et au flux de fonds — ce qui confère à ces coûts une forte inertie, et laisse présager une hausse supplémentaire à mesure que le pouvoir de négociation des « gardiens » s’accroît.

Un oligopole de distribution comme structure de marché

Le terme « oligopole » est ici utilisé de façon métaphorique, non accusatoire. Il désigne un petit nombre de « gardiens » qui contrôlent l’accès des utilisateurs et prélèvent, selon leur pouvoir de négociation, une part proportionnelle des bénéfices économiques.

Les propres avertissements de risques publiés par Circle sont très explicites à ce sujet. L’entreprise met en garde contre la possibilité de « ne pas pouvoir maintenir ses relations actuelles avec des institutions financières et des entreprises similaires, ni en établir de nouvelles ». Elle souligne également le risque de devoir accepter des « conditions financières moins avantageuses », et identifie la « dépendance à l’égard d’un petit nombre de distributeurs clés » comme une contrainte structurelle.

Ces formulations sont cruciales, car elles placent les relations de distribution dans le cadre d’un rapport de force, et non d’une simple relation fournisseur-client. Circle publie un indicateur baptisé « USDC sur les plateformes », qui mesure la part des USDC détenus sur les plateformes partenaires par rapport au total.

Ce chiffre a atteint 12,5 milliards de dollars à la fin de l’année, soit une hausse de 459 % en glissement annuel, et représentait en moyenne pondérée quotidienne 17,8 % de la masse totale en circulation. L’entreprise surveille donc activement où sont concentrés les soldes — ce qui confirme une nouvelle fois que celui qui contrôle le canal décide aussi qui capte les revenus.

Le champ de bataille concurrentiel ne porte ni sur la technologie des stablecoins ni sur la gestion des réserves, mais sur l’accès.

Les bourses, les portefeuilles et les plateformes de paiement se trouvent entre l’émetteur et l’utilisateur, et monétisent précisément cette position intermédiaire. Circle peut concevoir un meilleur produit, obtenir une clarification réglementaire, optimiser le rendement des réserves.

Mais si un principal distributeur modifie ses incitations ou menace de promouvoir un concurrent, l’équilibre économique peut basculer en un instant. La marge de l’émetteur dépend entièrement des conditions imposées par les « gardiens ».

Que se passe-t-il en cas de baisse des taux d’intérêt ?

Le système actuel fonctionne dans un environnement où le taux d’intérêt médian tourne autour de 3 %. Le rendement du portefeuille de réserves permet alors de soutenir à la fois les intérêts économiques de l’émetteur et ceux des distributeurs, tout en laissant une marge d’expansion.

Mais les taux d’intérêt suivent une trajectoire orientée, et la politique de la Réserve fédérale est déterminante. À la fin février 2026, le rendement des bons du Trésor — taux de référence du portefeuille de réserves — demeurait toujours dans la fourchette médiane de 3 %. Toutefois, les marchés anticipent des baisses des taux au cours des prochains trimestres.

Dans un scénario de baisse des taux, si les coûts de distribution conservent leur inertie, la pression sur la rentabilité de l’émetteur s’accélérera plus vite que la diminution des parts reversées aux distributeurs.

Dans un scénario hypothétique, une baisse de 100 points de base des taux, accompagnée d’un montant fixe ou d’une baisse plus lente des paiements de distribution, ferait subir une pression accrue à la marge RLDC de Circle.

Si les taux baissaient à nouveau de 100 points de base, sous réserve de contrats de distribution inertes, la rentabilité de l’émetteur pourrait tendre vers zéro, voire devenir négative, ce qui entraînerait inévitablement une renégociation ou une consolidation sectorielle.

Il ne s’agit pas là de spéculation. Les prévisions de Circle reflètent déjà une compression attendue de la marge RLDC, passant de 40 % au quatrième trimestre. L’entreprise anticipe déjà un monde où les coûts de distribution ne diminuent pas proportionnellement aux revenus tirés des réserves.

Cette dynamique intensifie la concurrence pour la marge résiduelle, poussant l’ensemble de la catégorie vers des arrangements plus agressifs de « paiement pour accès » ou vers une réorganisation structurelle.

La science politique de l’argent flottant

Les stablecoins dessinent une configuration économique et politique inhabituelle.

L’utilisateur fournit l’argent flottant — 75 milliards de dollars dans le cas de Circle — mais, dans la plupart des configurations actuelles, il ne perçoit pas directement de rendement. L’émetteur capte les revenus tirés des réserves, mais en cède la majeure partie aux distributeurs. Ces derniers tirent un avantage économique de leur contrôle de l’accès, sans supporter aucun risque sur leur bilan.

Tant que l’utilisateur privilégie la commodité et la stabilité au rendement, ce dispositif fonctionne. Mais dès lors que les stablecoins atteignent une échelle massive, la question de savoir à qui reviennent ces revenus devient de plus en plus difficile à éluder.

Le projet de loi GENIUS est mentionné dans les documents de disclosure de Circle comme une législation liée à son environnement réglementaire. Avec la formalisation du cadre réglementaire, la question de la répartition des revenus deviendra encore plus incontournable.

Si les stablecoins remplissent une fonction de substitut aux dépôts bancaires, pourquoi l’utilisateur ne percevrait-il pas d’intérêts ? Si ce sont des canaux de paiement, sur quelle base les « gardiens » exigent-ils une part économique aussi considérable ? Et si ce sont des outils de gestion des réserves, pourquoi l’émetteur ne conserverait-il pas une part plus importante de la marge ?

Ce ne sont pas des questions rhétoriques, mais bien les fondations sur lesquelles reposera la renégociation future entre émetteurs et distributeurs, plateformes et utilisateurs, secteur et autorités réglementaires.

La structure actuelle des marges de Circle reflète simplement son pouvoir de négociation à un moment donné. Or ce pouvoir évolue avec les parts de marché, la posture réglementaire et l’apparition de canaux alternatifs.

Le vrai risque n’est pas une ruée vers les retraits

Le bilan de Circle est capable de résister à un retrait massif. Les réserves sont liquides, auditables et gérées de manière conservatrice.

Les risques opérationnels divulgués par l’entreprise ne correspondent pas à la ruée bancaire classique, mais à un changement de distributeur — un partenaire majeur modifiant ses incitations, promouvant un concurrent ou développant sa propre infrastructure de stablecoin.

Ce risque se manifeste de façon radicalement différente des risques de crédit ou de liquidité. Il s’agit d’un risque structurel lié à la manière dont les stablecoins atteignent les utilisateurs.

Si une bourse de premier plan décide de privilégier d’autres stablecoins, les flux de capitaux changeront instantanément. Si une plateforme fintech intègre un canal concurrent, l’économie de distribution sera réallouée.

Les options de réponse de l’émetteur sont limitées : payer davantage pour conserver sa place sur le canal, accepter une compression de sa marge, ou construire lui-même un canal de distribution direct vers l’utilisateur — une voie coûteuse en capital et extrêmement longue.

L’indicateur « USDC sur les plateformes » de Circle existe précisément pour surveiller cette concentration.

Où les soldes sont concentrés, là réside le levier de négociation. Plus les USDC sont concentrés sur une plateforme donnée, plus celle-ci pourra exiger de concessions lors des négociations.

La marge de l’émetteur est le droit de prélever ce qui reste après que les partenaires de distribution ont pris leur part.

La question finale

La concurrence entre stablecoins ressemble à une enchère pour le contrôle des canaux.

L’acquisition de parts de marché repose moins sur les avantages technologiques ou réglementaires que sur l’établissement et le maintien de relations de distribution.

Cette structure favorise les émetteurs disposant des capitaux nécessaires pour payer les frais de canal, ainsi que les distributeurs dotés d’une base d’utilisateurs suffisamment large pour dominer les économies d’échelle.

La pression à la consolidation est évidente.

La baisse des taux comprime les marges des émetteurs. Lorsque les distributeurs peuvent négocier de meilleures conditions grâce à leur position centrale, leur volonté de soutenir plusieurs stablecoins diminue. Les utilisateurs se tournent naturellement vers l’option par défaut intégrée à la plateforme qu’ils utilisent déjà.

L’ensemble de la catégorie tend vers une réduction du nombre d’émetteurs, un renforcement du pouvoir des distributeurs, et une pression accrue sur les marges des deux parties à mesure que la part du gâteau se rétrécit.

Le quatrième trimestre de Circle illustre précisément cette logique à l’échelle industrielle.

L’entreprise a généré 733 millions de dollars de revenus tirés des réserves, et en a versé 461 millions pour acquérir l’accès aux utilisateurs. Ce qui reste à l’émetteur, avant déduction des frais opérationnels, s’élève à 272 millions de dollars.

Voilà la réalité économique des stablecoins : ils ne sont pas seulement des « dollars numériques », ni de simples instruments de spéculation sur les taux d’intérêt.

Ils constituent une négociation, menée trimestre après trimestre, entre l’émetteur et les « gardiens », sur la question de savoir qui capte la marge — une négociation dont l’enjeu dépend de la taille de l’argent flottant et du niveau des taux d’intérêt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News