Les stablecoins adossés à l’euro sont déjà entrés dans le monde du DeFi ; qu’attendent les autres devises locales ?

TechFlow SélectionTechFlow Sélection

Les stablecoins adossés à l’euro sont déjà entrés dans le monde du DeFi ; qu’attendent les autres devises locales ?

90 % du volume de transferts non libellés en dollars américains provient des stablecoins adossées à l’euro, tandis que les autres devises locales ne sont actuellement utilisées presque exclusivement que pour le règlement des paiements.

Auteur : Prathik Desai / The Token Dispatch

Traduction : TechFlow

Introduction de TechFlow : Cet article utilise des données pour clarifier une question fréquemment source de confusion : les stablecoins non libellés en dollars ne constituent pas un ensemble homogène ; les stablecoins adossés à l’euro et ceux adossés à d’autres monnaies locales suivent des trajectoires radicalement différentes.

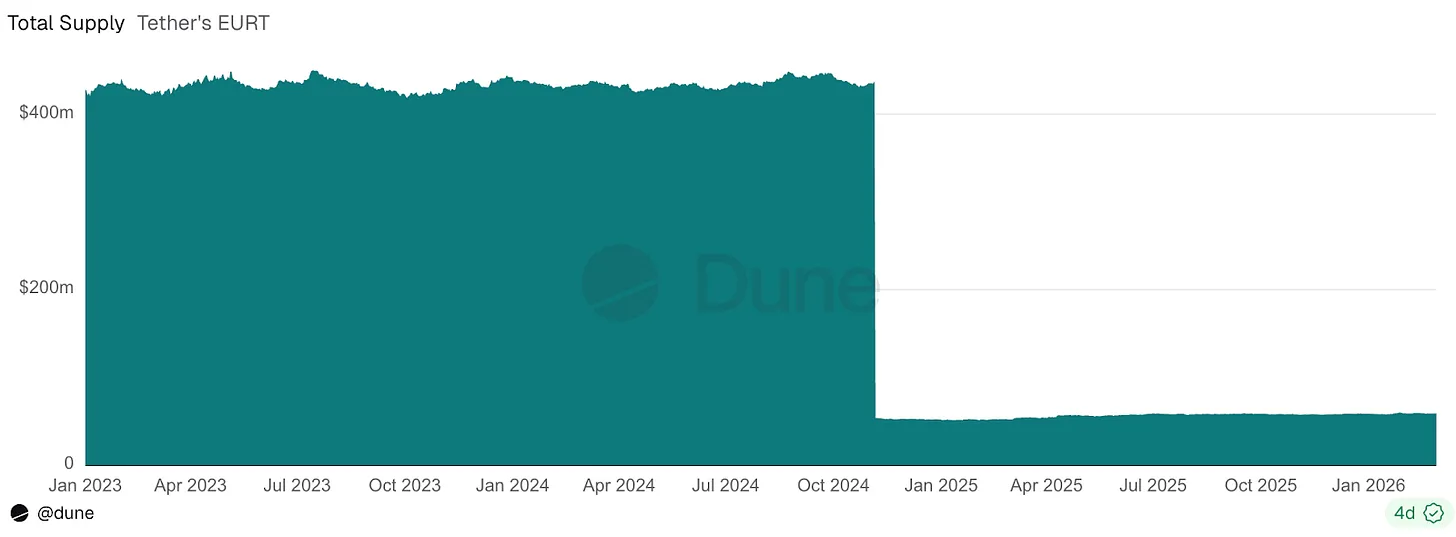

Le EURT a été pratiquement éliminé par la réglementation européenne MiCA, mais cela a au contraire contraint l’ensemble du marché à se reconstruire — sa masse en circulation a quasiment triplé depuis 2023.

La découverte la plus cruciale est la suivante : 90 % du volume total des transferts non libellés en dollars sont assurés par les stablecoins adossés à l’euro, tandis que les autres monnaies locales sont actuellement utilisées presque exclusivement à des fins de paiement et de règlement ; leur intégration dans le domaine DeFi constitue la prochaine étape, mais elle n’est pas encore d’actualité.

Texte intégral :

L’argent n’a pleinement de valeur que lorsqu’il atteint sa destination. Un salaire perçu à l’étranger doit traverser une série d’intermédiaires — banques, bureaux de change, partenaires de paiement et vérifications réglementaires locales — avant de pouvoir être utilisé chez soi pour payer le loyer, les frais de scolarité, les factures d’électricité, d’eau ou d’alimentation. Jusqu’à ce stade, il ne représente qu’une valeur en mouvement, pas encore un moyen d’échange.

Le même problème se pose aujourd’hui sur la blockchain. Les stablecoins déplacent des fonds à l’échelle mondiale grâce au code, mais leur utilité dépend de l’endroit où ils peuvent être utilisés, de qui est autorisé à les utiliser, ainsi que des règles encadrant leurs réserves et leurs modalités de rachat.

Ce concept m’a particulièrement marqué lorsque j’ai étudié le rapport de Dune intitulé « Au-delà de la dés-dollarisation : l’essor des stablecoins adossés à des monnaies locales ».

Dans cette analyse quantitative, j’expliquerai les facteurs qui influencent la croissance des stablecoins adossés à des monnaies locales non libellés en dollars.

La denture réglementaire

Le cas le plus clair illustrant le rôle de la réglementation concerne le stablecoin adossé à l’euro émis par Tether. L’entrée en vigueur, en 2024, du Règlement européen sur les marchés d’actifs cryptographiques (MiCA) a presque immédiatement signé la fin du EURT.

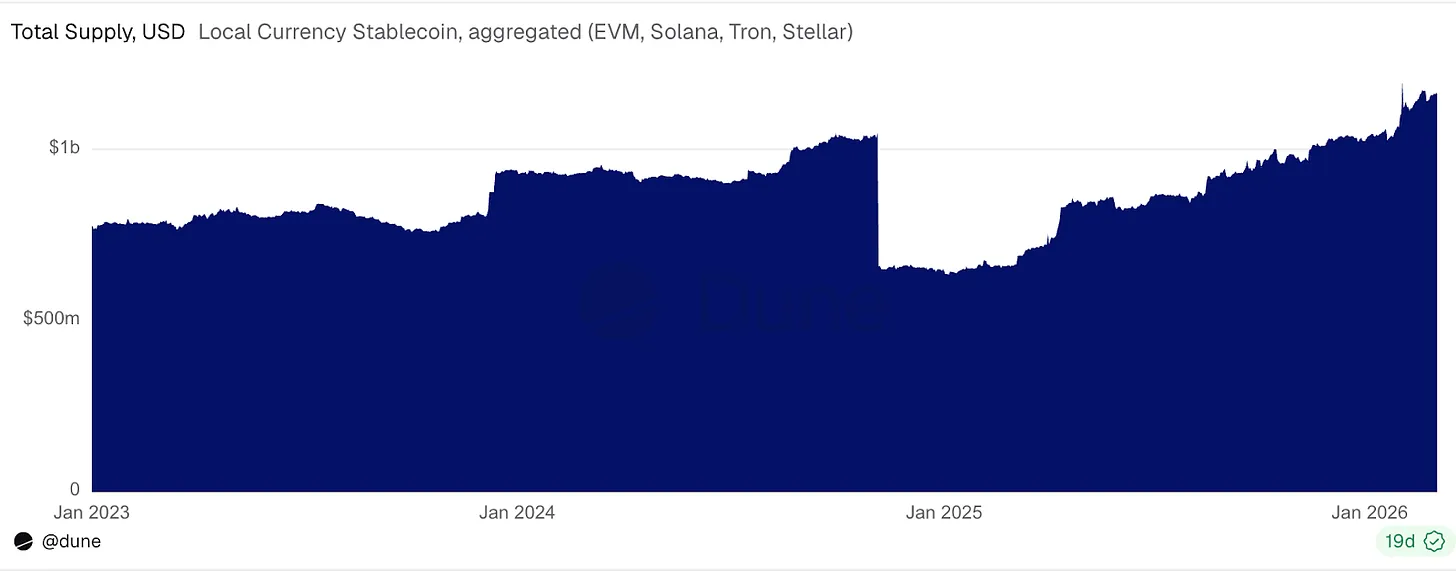

Le EURT était l’un des premiers et des plus importants stablecoins non libellés en dollars. Sa masse en circulation est passée de plus de 400 millions de dollars à environ 50 millions de dollars. La masse totale en circulation des stablecoins adossés à des monnaies locales est ainsi tombée de 1 milliard de dollars à 350 millions de dollars.

Les passionnés de cryptomonnaies supposent souvent que le code suffit en soi. Ils créent un jeton, y injectent de la liquidité, puis espèrent que le marché fera le reste. Or les stablecoins non libellés en dollars ne sont pas de simples monnaies internet abstraites. Ils cherchent à devenir une version numérique améliorée de l’euro, du yen, du baht ou d’autres monnaies locales, capables de circuler sur des infrastructures publiques sans être soumis aux horaires d’ouverture des banques. Toutefois, ils fonctionnent au sein des systèmes financiers nationaux et sont donc soumis aux exigences de réserves, aux obligations d’obtention de licences, aux réseaux de paiement et aux attentes en matière de rachat.

La disparition du EURT nous rappelle que disposer d’un avantage de premier entrant et d’une taille importante ne suffit pas. Une simple modification du cadre réglementaire national peut effacer tous les avantages acquis par les pionniers.

Toutefois, la réglementation n’est pas nécessairement néfaste pour les stablecoins. Si tel avait été le cas, la croissance des stablecoins non libellés en dollars se serait probablement arrêtée après le retrait du EURT.

En excluant le EURT, la masse totale en circulation des stablecoins non libellés en dollars est passée d’environ 350 millions de dollars en janvier 2023 à 1,1 milliard de dollars en février 2026, soit une croissance quasi triplée.

L’élargissement du marché

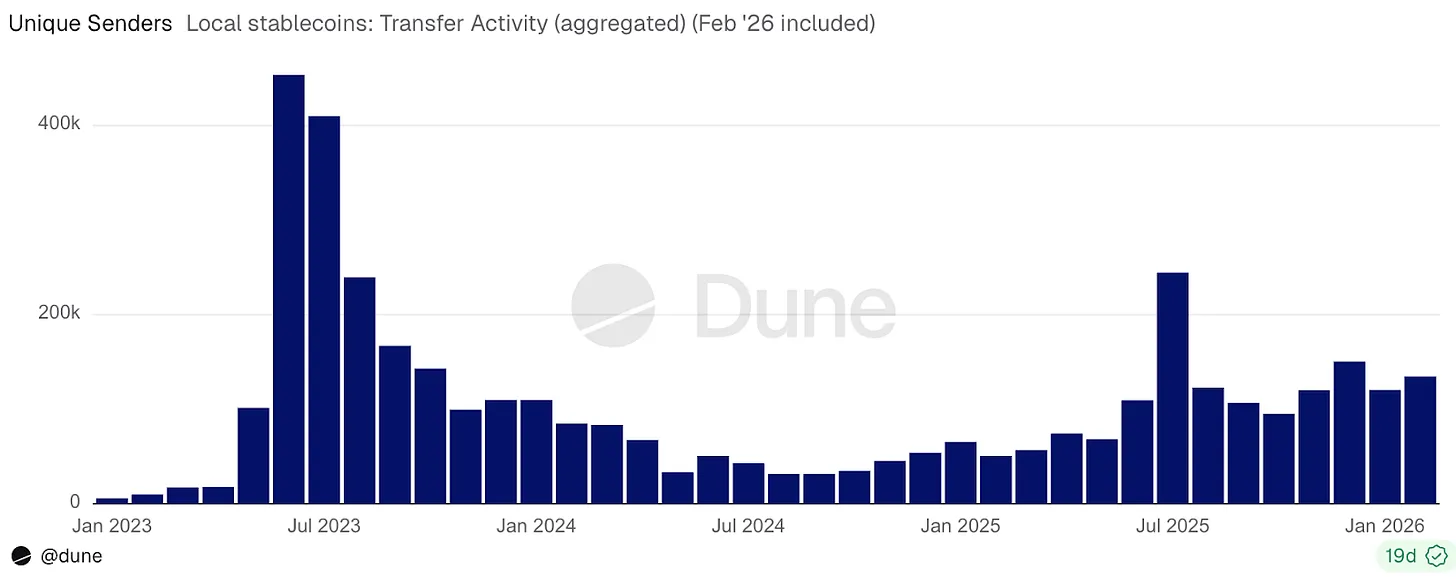

Pendant que la masse en circulation augmentait, le nombre d’adresses détenant un solde de ces stablecoins est passé, sur la même période, d’environ 42 000 à plus de 1,2 million.

Le volume mensuel de transferts est passé de 600 millions de dollars à 10 milliards de dollars, soit une multiplication par 16. Le nombre mensuel d’adresses expéditrices a quant à lui augmenté de 22 fois, passant d’environ 6 000 à 135 000.

La croissance du nombre de détenteurs et d’expéditeurs a donc été plus rapide que celle de la masse en circulation, ce qui indique que l’expansion du marché s’est faite via une augmentation de la participation.

Ainsi, la réglementation ne nuit pas toujours au marché, comme ce fut le cas avec le EURT ; ici, elle a au contraire attiré davantage d’émetteurs de stablecoins et d’utilisateurs.

Où vont les fonds non libellés en dollars ?

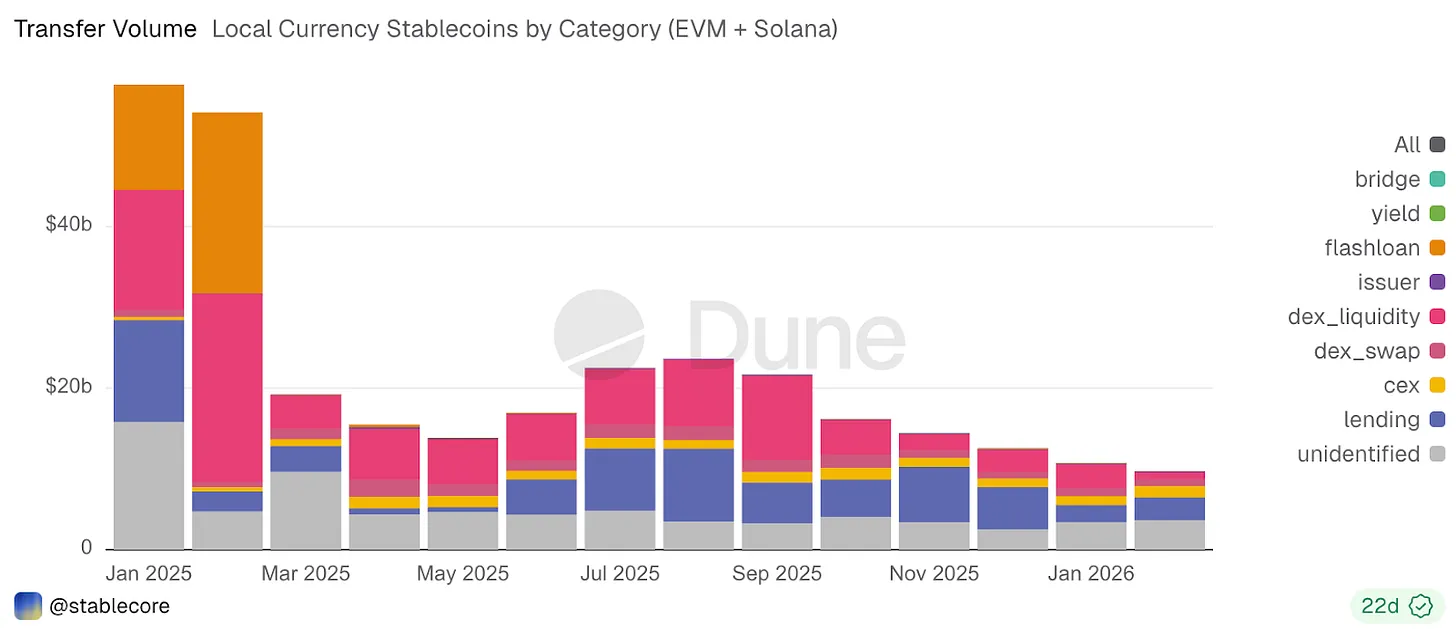

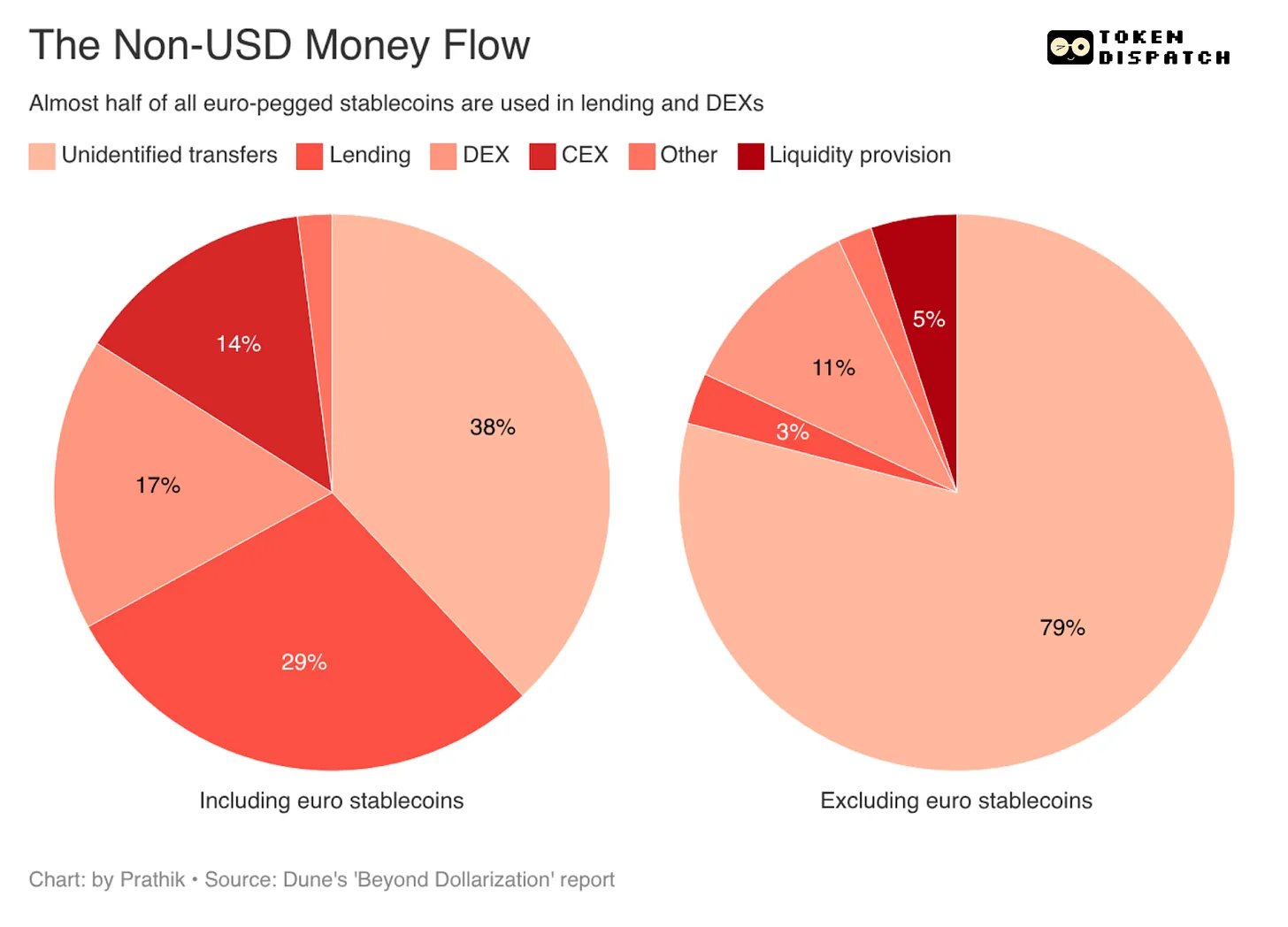

Au début de 2026, les transferts non identifiés représentaient 38 % de l’ensemble des activités de transfert liées aux stablecoins adossés à des monnaies locales. Il s’agit vraisemblablement d’activités de paiement et de règlement, notamment des transferts pair-à-pair ainsi que des transferts depuis des portefeuilles auto-détenus vers des prestataires de services de paiement.

Vient ensuite le crédit, avec 29 % ; les activités sur les DEX, avec 17 % ; et les flux liés aux bourses centralisées, avec 14 %.

Cette répartition montre que les stablecoins non libellés en dollars sont principalement utilisés sur la blockchain dans deux contextes distincts : d’une part, comme moyen de paiement ou comme fonds circulant entre particuliers ou entreprises ; d’autre part, comme actif de base dans l’écosystème DeFi, notamment pour les prêts et les échanges.

Toutefois, une nuance importante apparaît dans les données. Si l’on exclut les stablecoins adossés à l’euro, l’évolution du marché prend une tout autre tournure.

Les stablecoins adossés à l’euro représentent plus de 90 % du volume total des transferts et sont désormais utilisés comme actifs financiers à part entière. Les utilisateurs les déposent sur des marchés de prêt, les utilisent sur des DEX, les considérant davantage comme de la « trésorerie blockchain » générant des rendements, pouvant servir de garantie ou circuler dans l’écosystème DeFi. Cela confère aux stablecoins adossés à des monnaies locales une apparence plus mature.

Le EURC, aux côtés de l’EURS, de l’EURm et de l’EUROe, est déjà intégré à des protocoles DeFi productifs tels qu’Aave, Morpho et Fluid.

En revanche, une fois les stablecoins adossés à l’euro exclus, les autres stablecoins non libellés en dollars sont principalement utilisés comme infrastructure de règlement.

Près de 80 % des transferts effectués avec des stablecoins non libellés en dollars ni en euros relèvent de la catégorie « transferts non identifiés ». Il s’agit très probablement de transferts entre portefeuilles, de règlements d’engagements commerciaux, de virements internationaux ou encore de flux de paiement transitant par des prestataires de services.

La domination des stablecoins adossés à l’euro au sein de l’ensemble des stablecoins non libellés en dollars indique que la prochaine phase de croissance se concentrera davantage sur les opérations fondamentales DeFi. En dehors de l’euro, les stablecoins non libellés en dollars se développeront d’abord comme infrastructure permettant de faire circuler des fonds nationaux sur des voies numériques, avant de pouvoir être intégrés aux opérations fondamentales DeFi.

Cette croissance est cruciale, car elle proviendra de secteurs tels que la paie, la gestion des fonds, le règlement des transactions commerciales, les virements internationaux et les opérations de change (FX).

Ces domaines sont bien plus réglementés que les opérations fondamentales DeFi, car les fonds opérationnels tolèrent nettement moins l’incertitude que les actifs spéculatifs. Si un jeton est conçu pour fonctionner au sein de systèmes nationaux de paiement, de flux de gestion des fonds et d’environnements exigeants en matière de conformité, il devra disposer de réserves prévisibles, de procédures de rachat claires et d’une certitude juridique. La réglementation jouera donc un rôle essentiel dans l’adoption des stablecoins non libellés en dollars.

Cela explique également pourquoi la croissance se concentre principalement dans les régions dotées de systèmes financiers matures. Le rapport souligne que l’activité autour du real brésilien (BRL) et du yen japonais (JPY) s’est accélérée suite à l’amélioration des cadres réglementaires locaux ; en revanche, les marchés dépourvus de réglementation spécifique, comme l’Indonésie, accusent un retard.

J’ai également identifié les fondements économiques des stablecoins non libellés en dollars.

Les paiements transfrontaliers continuent de supporter des coûts de change élevés, et les virements perdent une part substantielle de leur valeur à cause des écarts de change et des intermédiaires. Un plus grand nombre de stablecoins adossés à des monnaies locales permettrait de réduire la proportion de valeur devant passer par le dollar avant d’atteindre sa destination finale. Cela diminuerait les coûts de change, éliminerait les frictions de règlement et permettrait aux entreprises et aux particuliers de détenir leur valeur dans la monnaie qu’ils gagnent, dépensent et épargnent.

Leur potentiel dépasse largement celui du seul écosystème DeFi. Les stablecoins adossés à l’euro ont déjà établi un précédent convaincant pour l’intégration des monnaies numériques locales au sein des systèmes financiers. Toutefois, la réduction globale des coûts et des délais associés aux flux de capitaux transfrontaliers, ainsi que la réduction de la dépendance vis-à-vis du dollar, constitueraient une victoire bien plus significative.

Les émetteurs capables de faciliter l’envoi, le règlement et l’intégration des monnaies locales au sein des infrastructures de paiement existantes tireront profit du formidable potentiel offert par les stablecoins non libellés en dollars. S’ils parviennent à créer les conditions favorables à une adoption accrue, l’intégration au sein de l’écosystème DeFi suivra naturellement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News