Blocus du détroit d’Ormuz, cours du pétrole dépassant les 100 dollars : pourquoi les marchés boursiers américains ne baissent-ils pas ?

TechFlow SélectionTechFlow Sélection

Blocus du détroit d’Ormuz, cours du pétrole dépassant les 100 dollars : pourquoi les marchés boursiers américains ne baissent-ils pas ?

Les institutions de Wall Street et le forum Reddit ont chacun leur propre réponse.

Auteur : Claude, TechFlow

Introduction de TechFlow : L’échec des négociations entre les États-Unis et l’Iran, le déclenchement du blocus du détroit d’Ormuz et la remontée du prix du pétrole au-dessus de 100 dollars le baril n’ont pas empêché l’indice S&P 500 de progresser de 1 % lundi, effaçant intégralement ses pertes accumulées depuis le début de la guerre iranienne pour atteindre 6 886 points. Ce même jour, JPMorgan Chase, Morgan Stanley et BlackRock ont tous publié des analyses haussières, partageant un raisonnement central identique : la résilience des bénéfices des entreprises dépasse largement l’impact géopolitique. Sur le forum d’investissement Reddit, les discussions ont explosé, les investisseurs particuliers s’exclamant : « Les marchés ne tiennent tout simplement pas compte des actualités. »

Lors de la première séance de cotation suivant l’échec des négociations entre les États-Unis et l’Iran, les marchés actions américains ont tracé une courbe laissant perplexe l’ensemble des observateurs.

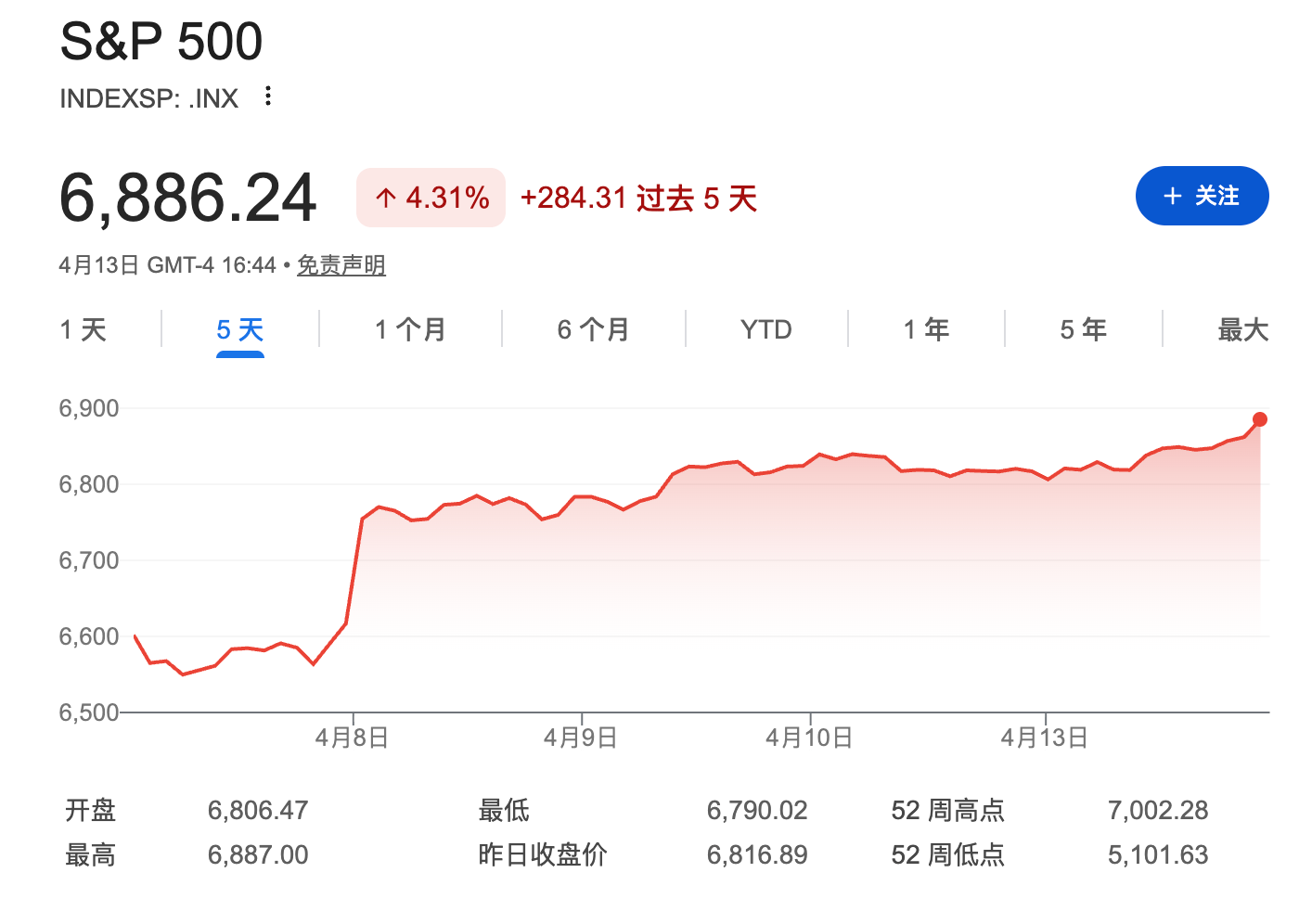

Le lundi 13 avril, l’indice S&P 500 a grimpé de 69 points, soit +1 %, pour clôturer à 6 886 points ; l’indice Dow Jones Industrial Average a gagné 302 points (+0,6 %) ; l’indice Nasdaq Composite a progressé de 1,2 %. Ce même jour, Donald Trump a annoncé sur les réseaux sociaux que la marine américaine allait immédiatement mettre en œuvre un blocus du détroit d’Ormuz. Le pétrole Brent a brièvement franchi le seuil des 100 dollars le baril avant de reculer pour clôturer aux alentours de 98,16 dollars, tandis que le WTI a terminé à 97,82 dollars.

L’indice S&P 500 a ainsi atteint son plus haut niveau depuis fin février, effaçant totalement les pertes subies depuis le déclenchement de la guerre iranienne. La co-occurrence d’une hausse des cours du pétrole et d’une progression boursière semble, sur le plan logique, contradictoire. Toutefois, les plus grandes institutions financières de Wall Street ont fourni une explication remarquablement cohérente : les bénéfices des entreprises restent solides, l’impact géopolitique est limité dans le temps, et le moment actuel constitue une opportunité idéale pour acheter à des niveaux avantageux.

Trois grandes institutions haussières le même jour : la résilience des bénéfices comme fil conducteur

Dans une note de recherche rédigée par le stratège Mislav Matejka, JPMorgan Chase affirme que les baisses provoquées par des chocs géopolitiques devraient finalement se révéler être des occasions d’achat.

L’équipe de stratèges dirigée par Michael Wilson de Morgan Stanley considère quant à elle que la récente correction de l’indice S&P 500 ressemble davantage à une simple consolidation qu’à l’amorce d’un mouvement baissier durable, soutenue notamment par une amélioration des perspectives de croissance des bénéfices et un retour vers des valorisations plus raisonnables. Morgan Stanley maintient sa préférence pour les secteurs cycliques tels que la finance, l’industrie et la consommation, ainsi que pour les valeurs de croissance de haute qualité liées à l’intelligence artificielle et au calcul massif (« AI hyperscale computing »).

Le BlackRock Investment Institute a relevé, ce même jour, sa recommandation sur les actions américaines du statut « neutre » à « surpondération », marquant ainsi la décision la plus marquée des trois institutions. Jean Boivin, responsable du BlackRock Investment Institute, a indiqué que la prime de valorisation du secteur technologique s’était érodée, tandis que la croissance attendue des bénéfices de ce secteur pour 2026 avait été revue à la hausse, passant de 26 % l’an dernier à 43 % cette année.

Dans son rapport hebdomadaire sur les marchés, BlackRock précise que deux signaux clés ont déclenché sa décision de réaugmenter ses positions : premièrement, des preuves concrètes montrent que la navigation dans le détroit d’Ormuz reprend progressivement ; deuxièmement, les dommages macroéconomiques persistants causés par le conflit se sont révélés maîtrisables.

Les trois institutions citent une même série de données : selon les chiffres LSEG I/B/E/S, au 10 avril, la croissance attendue des bénéfices du S&P 500 pour le premier trimestre s’établissait à 13,9 %, contre 12,7 % avant le déclenchement du conflit. Autrement dit, près de sept semaines après le début du conflit, les analystes n’ont pas seulement évité de réviser à la baisse leurs prévisions de bénéfices, mais les ont plutôt relevées.

La contraction de la valorisation des « Sept Magnifiques » devient justement un argument d’achat

Dans sa note, JPMorgan Chase souligne spécifiquement que la prime de valorisation fondée sur le PER anticipé des « Sept Magnifiques » (« Magnificent Seven » – NVIDIA, Apple, Microsoft, Meta, Google, Amazon et Tesla) a fortement diminué, passant de 1,7 fois le niveau du S&P 500 à 1,2 fois.

Ce chiffre constitue un argument décisif pour les haussiers de Wall Street : le phénomène de concentration excessive autour de quelques titres, qui avait freiné la diversification du marché ces deux dernières années, s’atténue naturellement avec la normalisation des valorisations.

BlackRock fait observer que la prime de valorisation du secteur technologique par rapport aux dix autres secteurs a chuté à son plus bas niveau depuis le milieu de l’année 2020. L’institution indique qu’au vu de la solidité des prévisions bénéficiaires et de l’impact limité du conflit sur la croissance mondiale, elle a décidé de renforcer ses positions sur les actions américaines et les marchés émergents.

Des données historiques viennent étayer l’optimisme : les chocs géopolitiques sont généralement absorbés en six semaines

L’optimisme des institutions de Wall Street ne repose pas sur du vent. Une étude d’UBS montre que lorsque l’indice S&P 500 chute de 5 à 10 % sur une période de trois à quatre semaines, il retrouve généralement son niveau antérieur au conflit dans les six mois qui suivent.

Une analyse réalisée par LPL Research portant sur les chocs géopolitiques survenus depuis la Seconde Guerre mondiale révèle que la réaction moyenne le premier jour est d’environ −1 %, que la baisse moyenne cumulée (du sommet au creux) atteint environ 5 %, que le point bas est atteint en moyenne au bout de 19 jours, et que la durée moyenne de récupération s’élève à environ 42 jours.

Dans une note publiée mi-mars, UBS notait que, du 28 février — date du déclenchement du conflit — au 13 mars, les marchés actions mondiaux avaient reculé d’environ 5 %, tandis que le prix du pétrole augmentait de quelque 40 % durant la même période. Cette « insensibilité » relative des marchés actions face à la flambée des cours du pétrole vient précisément confirmer ces tendances historiques.

Le 6 avril, UBS a abaissé sa cible annuelle pour l’indice S&P 500 de 7 700 à 7 500 points, et sa cible intermédiaire de 7 300 à 7 000 points, tout en maintenant globalement une appréciation « attractive » des actions américaines et en conservant inchangée sa prévision de bénéfice par action pour 2026, à 310 dollars.

La question existentielle des investisseurs sur Reddit : « Les marchés ne tiennent tout simplement pas compte des actualités »

Le consensus institutionnel peut s’expliquer par des données objectives, mais les réactions des communautés d’investisseurs particuliers reflètent plus directement l’humeur actuelle des marchés.

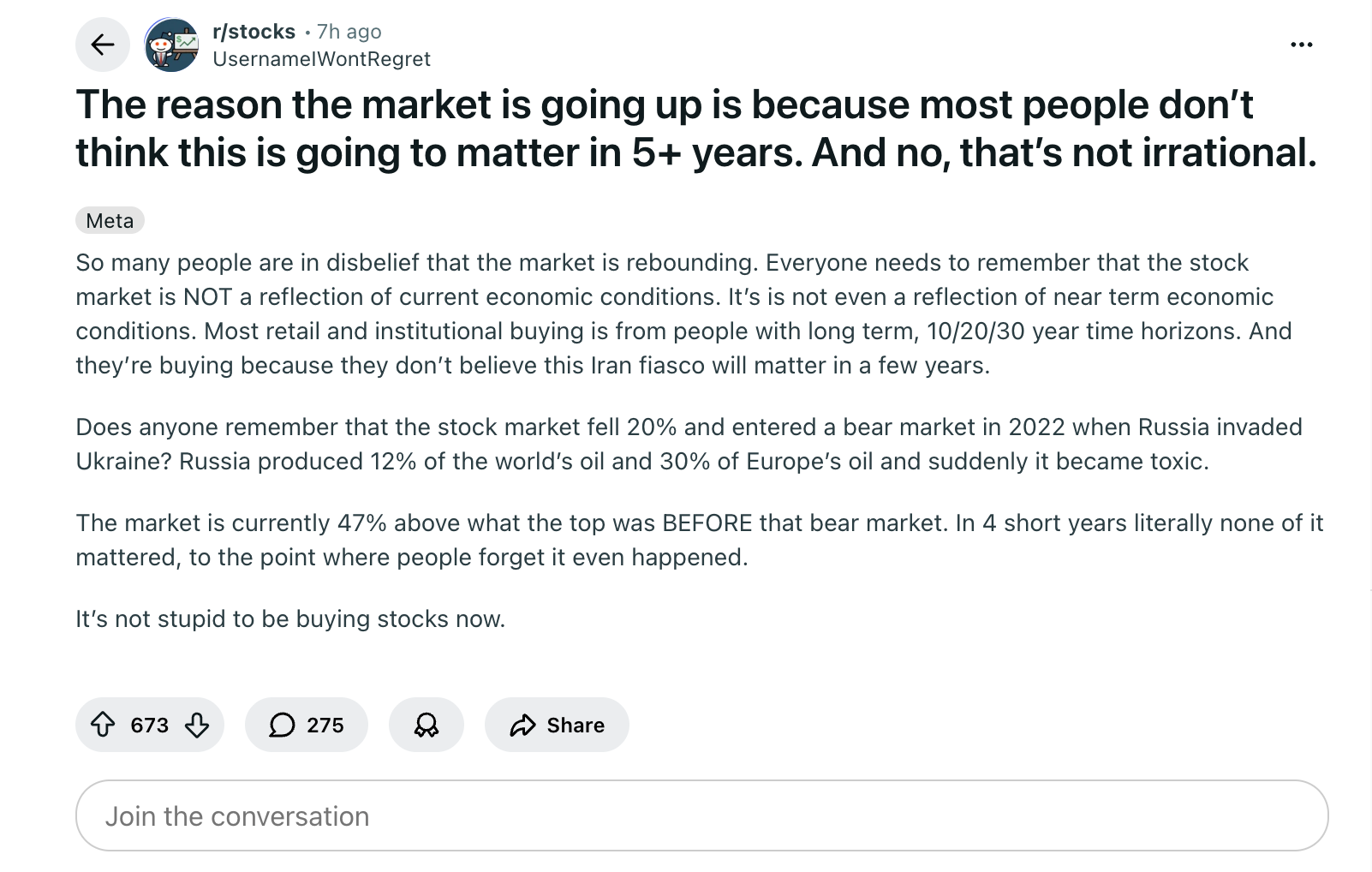

Dans le sous-forum r/stocks de Reddit, un message intitulé, en substance, « Vous y croyez maintenant ? Les marchés ne réagissent pas aux actualités » a recueilli 923 votes positifs et 159 commentaires. L’auteur du post avance l’idée centrale suivante : « Ce sont les marchés qui bougent d’abord, puis ils cherchent ensuite des justifications. » Selon lui, ce blocus du détroit d’Ormuz constitue le cas le plus frappant qu’il ait jamais observé, et de nombreux commentaires expriment la perplexité suscitée par le décalage entre les risques géopolitiques et leur traduction sur les marchés.

« Les marchés montent parce que la plupart des acteurs estiment que cet événement n’aura plus d’importance dans cinq ans — ce n’est pas irrationnel », lit-on dans un commentaire ayant obtenu 344 votes positifs et 199 commentaires, incarnant la position typique des investisseurs à long terme.

Dans le sous-forum r/wallstreetbets, un autre message, doté de 504 votes positifs, souligne que le marché physique du pétrole « hurle » face à un choc d’offre, tandis que les marchés actions demeurent calmes — un contraste de signaux qui laisse les traders désorientés.

La perplexité des investisseurs particuliers contraste vivement avec la confiance des institutions, mais les deux attitudes ne font en réalité que refléter deux facettes d’un même problème : les institutions misent sur la résilience des bénéfices et la limitation temporelle du conflit, tandis que les particuliers s’interrogent sur la raison pour laquelle les mauvaises nouvelles ne se traduisent pas par des baisses.

La réponse pourrait être toute simple : les marchés ont déjà intégré l’essentiel du risque en mars, et se trouvent désormais dans une phase de « rebond après épuisement des mauvaises nouvelles ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News