Les marchés boursiers américains se trouvent-ils dans la « plus grande bulle de l’histoire » ? Quatre indicateurs d’évaluation affichent simultanément un signal rouge.

TechFlow SélectionTechFlow Sélection

Les marchés boursiers américains se trouvent-ils dans la « plus grande bulle de l’histoire » ? Quatre indicateurs d’évaluation affichent simultanément un signal rouge.

Le marché est arrivé à un carrefour où « l’évaluation dit non » et « les bénéfices disent oui ».

Auteur : Claude, TechFlow

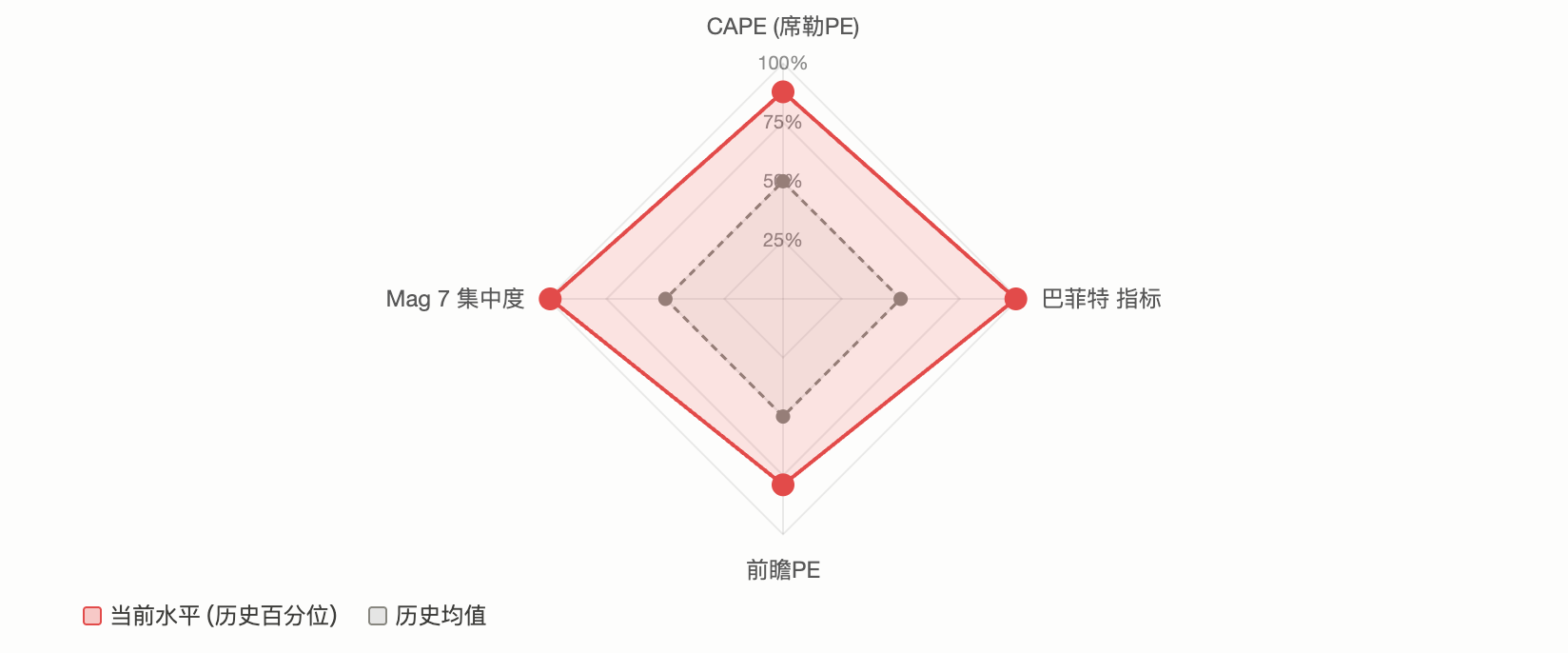

Introduction de TechFlow : Le ratio CAPE (cyclically adjusted price-to-earnings) de l’indice S&P 500 a atteint 39, son plus haut niveau depuis la bulle internet de l’an 2000 ; l’« indicateur Buffett » (capitalisation boursière/PIB) a dépassé 230 %, un record historique ; les dix plus grandes composantes de l’indice représentent plus de 35 % de son poids total, un degré de concentration inégalé dans l’histoire moderne des marchés. Plusieurs indicateurs d’évaluation émettent simultanément des signaux d’« surchauffe », mais les avis de Wall Street divergent fortement : l’un considère que la croissance des bénéfices tirée par l’IA justifie cette prime, tandis que l’autre y voit précisément la caractéristique classique d’un sommet de bulle.

L’indice S&P 500 se trouve dans un état rare : quasiment tous les principaux indicateurs d’évaluation clignotent simultanément en rouge.

Le CAPE (ratio de capitalisation boursière sur les bénéfices moyens réels ajustés sur dix ans), conçu par le lauréat du prix Nobel d’économie Robert Shiller, vise à neutraliser les distorsions liées aux cycles économiques à court terme. En février, ce ratio a atteint 39,2 selon un article de Motley Fool publié en mars ; il s’élevait à 38,66 selon les données de GuruFocus au 1er avril. Ces deux valeurs placent le CAPE au deuxième rang historique, juste derrière le pic de 44,2 atteint au sommet de la bulle internet en 2000, alors que sa médiane historique n’est que de 16,05.

Dans l’histoire, le CAPE a déjà atteint des niveaux comparables à deux reprises : à la fin des années 1920 (suivi immédiat de la Grande Dépression) et en 2000 (après quoi l’indice S&P 500 a chuté de 49 % en deux ans et demi suite à l’éclatement de la bulle internet). Selon le modèle de prévision de Shiller, un tel niveau de CAPE impliquerait un rendement annuel attendu d’environ 2 % sur les prochaines années.

Motley Fool souligne que Shiller lui-même a exprimé des réserves dès lors que le CAPE dépasse 25, notant que, depuis 1881, ce seuil n’a été franchi que trois fois : en 1929, en 1999 et autour de 2007.

Cependant, un rapport d’IndexBox reconnaît également que, si un CAPE élevé ne signifie pas automatiquement une crise imminente, le marché a tout de même grimpé de plus de 40 % après que cet indicateur eut dépassé 30 fin 2023.

Le ratio CAPE atteint 39, un niveau seulement inférieur à celui du pic de la bulle internet de 2000

Le ratio CAPE (cyclically adjusted price-to-earnings), développé par Robert Shiller, lauréat du prix Nobel d’économie, calcule le PER sur la base des bénéfices moyens réels ajustés sur dix ans, afin d’éliminer les perturbations liées aux cycles économiques à court terme.

Selon un article de Motley Fool daté de mars, le ratio CAPE de l’indice S&P 500 avait atteint 39,2 en février. D’après GuruFocus, il s’élevait à 38,66 au 1er avril. Ces deux lectures figurent au deuxième rang historique, juste derrière le pic de 44,2 observé au sommet de la bulle internet en 2000, alors que la médiane historique longue période est de seulement 16,05.

Dans l’histoire, des niveaux similaires de CAPE ont été observés à deux reprises : à la fin des années 1920 (suivi immédiat de la Grande Dépression) et en 2000 (après quoi l’indice S&P 500 a chuté de 49 % en deux ans et demi suite à l’éclatement de la bulle internet). Selon le modèle de prévision de Shiller, un tel niveau de CAPE correspondrait à un rendement annuel attendu futur d’environ 2 %.

Motley Fool note que Shiller lui-même a exprimé des inquiétudes dès que le CAPE dépasse 25, soulignant que, depuis 1881, ce seuil n’a été dépassé que trois fois : en 1929, en 1999 et vers 2007.

Toutefois, un rapport d’IndexBox admet aussi qu’un CAPE élevé ne signifie pas nécessairement une crise imminente, car après avoir dépassé 30 fin 2023, le marché a encore progressé de plus de 40 %.

L’« indicateur Buffett » dépasse 230 %, atteignant le plus haut niveau enregistré depuis un demi-siècle

Warren Buffett avait qualifié, dans une interview accordée à Fortune en 2001, du ratio « capitalisation boursière / PIB » de « meilleur indicateur unique pour évaluer la valorisation ». Il estimait alors qu’une fourchette de 75 à 90 % était raisonnable, et qu’un dépassement de 120 % indiquait une surévaluation du marché.

Selon Advisor Perspectives, ce ratio aurait atteint 230,3 % début 2026, soit le niveau le plus élevé jamais enregistré, dépassant la tendance de 2,09 écarts-types et étant ainsi défini comme « gravement surévalué ». Sa dernière lecture en mars est redescendue à 227,5 %, restant néanmoins le deuxième plus haut niveau historique. GuruFocus estime, sur la base de ce ratio, un rendement annuel attendu des actions américaines sur les huit prochaines années d’environ –0,3 %.

Le 14 avril, GuruFocus indiquait un ratio de 219,5 %. Des critiques font valoir que cet indicateur ne tient pas suffisamment compte de deux changements structurels : premièrement, les marges bénéficiaires des entreprises américaines sont nettement supérieures à leur moyenne historique ; deuxièmement, une part croissante des revenus des grandes entreprises américaines provient de l’étranger (ce qui gonfle leur capitalisation sans être reflété dans le PIB national). Toutefois, ses défenseurs insistent sur le fait que, même après correction pour tendance, la valeur actuelle demeure dans une zone extrême historique.

La concentration du marché atteint un niveau inédit dans l’histoire moderne : les « Magnifiques Sept » représentent plus de 30 %

L’évaluation ne constitue qu’une seule dimension du problème. Les risques structurels du marché sont tout aussi préoccupants.

Selon AhaSignals, au 13 avril, les dix plus grandes composantes de l’indice S&P 500 représentaient 35,59 % de son poids total, les cinq premières 25,97 %, et les « Magnifiques Sept » (Magnificent 7) 30,44 %. L’indice composite de risque de concentration (ACRI) élaboré par cette société s’élève à 81/100, atteignant un niveau « critique ». Selon Motley Fool (données d’avril), la pondération des « Magnifiques Sept » dans l’indice S&P 500 est passée de 12,5 % en 2016 à 33,7 % actuellement.

Une déclaration citée par CNBC en décembre 2025 rapporte l’avertissement de Nick Ryder, chef des investissements chez Kathmere Capital : les investisseurs restent excessivement concentrés sur les « Magnifiques Sept », et il recommande une diversification accrue hors des valeurs américaines de grande capitalisation à forte croissance. Parallèlement, Ed Yardeni, président de Yardeni Research, conseille aux investisseurs de sous-pondérer les « Magnifiques Sept » et de surpondérer les « Autres 493 » (Impressive 493).

Le risque concret lié à cette concentration est le suivant : lorsque quelques titres seulement dominent l’évolution de l’indice, leurs baisses pèsent de façon disproportionnée sur l’ensemble du marché. Ce phénomène a déjà été partiellement vérifié au premier trimestre 2026. Selon 24/7 Wall St, Microsoft, Amazon et NVIDIA ont reculé respectivement d’environ 20 %, 9 % et 6 % cette année, entraînant une baisse d’environ 4 % de l’indice S&P 500 pondéré par capitalisation, tandis que l’indice S&P 500 à poids égaux (RSP) affichait quant à lui une légère hausse sur la même période.

Deux camps s’affrontent : « l’histoire se répète-t-elle » ou « cette fois-ci est différente » ?

Face à ces chiffres, les opinions de Wall Street divergent radicalement.

Le camp baissier fonde son argumentation principale sur la notion de retour à la moyenne des valorisations. Jeremy Grantham, cofondateur de GMO, qualifie explicitement, dans sa dernière étude, le marché actuel de « bulle majeure alimentée par l’IA ». Il souligne que les revenus réels générés par les investissements actuels dans l’IA restent très inférieurs à l’ampleur des dépenses en capital : OpenAI prévoit un déficit opérationnel de 17 milliards de dollars en 2026, qui s’élèverait à 35 milliards en 2027. GMO considère que les signaux classiques d’un sommet de bulle (effondrement des actions spéculatives, surperformance marquée des valeurs de qualité) ne sont pas encore pleinement apparus — ce qui signifierait simplement que la bulle n’a pas encore atteint son point culminant, non qu’elle n’existe pas.

L’analyse cyclique de IO Fund penche également vers la prudence. Selon son rapport, 2026 coïncide avec le croisement de deux cycles majeurs : le cycle de Gann de 60 ans et le cycle présidentiel de quatre ans. En outre, chacune des actions composant les « Magnifiques Sept » a atteint son sommet entre juillet 2025 et février 2026, tandis que l’indice a enregistré son dernier plus haut alors que ses principales composantes étaient déjà en repli silencieux — un « signal d’alerte classique de fin de marché haussier ».

Le camp haussier, quant à lui, met l’accent sur les fondamentaux des bénéfices. Selon FactSet (données d’avril), le PER anticipé sur douze mois de l’indice S&P 500 s’élève à 20,4, légèrement supérieur à sa moyenne décennale de 18,9, mais en recul par rapport aux 22 enregistrés fin 2025. Les analystes prévoient une croissance des bénéfices de l’indice S&P 500 de 17,6 % pour 2026 dans son ensemble ; si cette prévision se réalise, la valorisation élevée pourrait être partiellement absorbée.

Jurrien Timmer, directeur de la recherche macroéconomique mondiale chez Fidelity, adopte une position plus modérée : depuis le conflit iranien, le plus fort repli de l’indice S&P 500 n’a pas dépassé 10 %, un niveau qui survient en moyenne une fois par an dans l’histoire. Les prévisions de bénéfices continuent de progresser à un rythme annualisé de 17 %, sans avoir encore été affectées de manière tangible par les titres géopolitiques.

L’équipe de gestion d’investissement de Morgan Stanley, dans ses perspectives pour 2026, rappelle que la plupart des marchés haussiers durent entre cinq et sept ans, et que les marchés haussiers entrant dans leur quatrième année ont toujours généré des rendements positifs historiquement. La proportion d’actions non américaines dans ses portefeuilles a atteint un niveau historique.

BlackRock affirme quant à elle que la hausse des actions technologiques en 2025 a été principalement tirée par la croissance des bénéfices, et non par une expansion des valorisations, rendant ainsi la valorisation actuelle, fondée sur les attentes de croissance, parfaitement justifiée.

Des chocs géopolitiques supplémentaires : la guerre contre l’Iran et le risque de stagflation

Au-delà du débat sur les valorisations, le contexte macroéconomique ajoute une incertitude supplémentaire.

Le conflit iranien a fait grimper le prix du baril de pétrole au-dessus de 100 dollars, et l’indice S&P 500 est brièvement tombé en dessous de sa moyenne mobile sur 200 jours en mars. Selon FinancialContent, la Réserve fédérale a maintenu une posture « hawkish inaction » lors de sa réunion de mars, et sa projection actualisée des taux d’intérêt ne prévoit désormais qu’une seule baisse supplémentaire d’ici la fin de 2026. Dans un rapport du 17 mars, UBS qualifie les récentes fluctuations de « réajustement nécessaire dû à la survalorisation », et non de début de marché baissier, confirmant son objectif de 7 700 points pour la fin de l’année.

Goldman Sachs a relevé la probabilité de récession au cours des douze prochains mois à environ 30 %. Ce chiffre résonne avec les avertissements des indicateurs de valorisation : si une récession survient simultanément à un niveau élevé de valorisation, la chute moyenne historique de l’indice S&P 500 entre son sommet et son creux s’élève à 32 %. En revanche, si la croissance des bénéfices se poursuit (consensus FactSet : +17 %), les corrections importantes ont généralement été limitées en amplitude et rapides à se résorber.

Pour les investisseurs, la contradiction des signaux est désormais évidente. Les indicateurs de valorisation à long terme clignotent presque tous en rouge, tandis que les données de bénéfices à court et moyen termes demeurent robustes. Le marché se trouve à la croisée des chemins entre « les valorisations disent non » et « les bénéfices disent oui ». Le résultat dépendra de la capacité des dépenses en capital dans l’IA à se traduire par une croissance durable des bénéfices, et de la question de savoir si les chocs géopolitiques finiront par déboucher sur une récession.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News