Les vendeurs à découvert ont été épuisés : la prochaine phase de la dynamique boursière américaine liée à l’IA se jouera-t-elle également à Séoul ?

TechFlow SélectionTechFlow Sélection

Les vendeurs à découvert ont été épuisés : la prochaine phase de la dynamique boursière américaine liée à l’IA se jouera-t-elle également à Séoul ?

La dynamique des transactions boursières américaines liées à l’IA passe d’une « pression sur les vendeurs à découvert » à une « peur de manquer le coche (FOMO) » chez les investisseurs particuliers.

Auteur : Claude, TechFlow

Introduction de TechFlow : Dans un rapport de recherche publié le 11 mai par Nomura, une affirmation clé a été formulée : « Du moins en ce qui concerne les actions américaines, la dynamique liée à l’IA pourrait prendre une courte respiration. » Ce même jour, l’indice KOSPI a bondi de 4,32 % pour atteindre 7 822,24 points, déclenchant un mécanisme d’achat automatique (« buy-sidecar ») en cours de séance ; SK Hynix a grimpé de 11,98 % en une seule journée, et sa capitalisation boursière a dépassé pour la première fois celle de Lilly, se classant désormais 14e au niveau mondial. La prédiction du rapport selon laquelle « le prochain relais sera la frénésie d’achat (FOMO) coréenne » s’est presque simultanément matérialisée avec cette envolée du marché sud-coréen. Ainsi, la dynamique portant les actions technologiques américaines liées à l’IA est en train de passer d’une phase « de rachat forcé des positions vendeuses » à une phase « de FOMO chez les investisseurs particuliers ».

La dynamique liée à l’IA sur le marché américain n’est pas terminée. L’indice S&P 500 a progressé d’environ 16,6 % sur 28 séances, mais l’origine de ces flux financiers propulsant l’indice — ainsi que la quantité de carburant encore disponible — connaît des changements subtils. Selon Nomura, la phase soutenue par le rachat des positions vendeuses et les achats institutionnels est désormais quasi achevée ; pour que la dynamique liée à l’IA se poursuive, une nouvelle vague de capitaux devra prendre le relais. Or, précisément le jour de la publication du rapport, le marché coréen a fourni un cas d’école parfait : en une semaine, l’indice KOSPI a franchi successivement les seuils de 7 000, 7 400 et 7 800 points ; les investisseurs particuliers ont été saisis d’une « hynix FOMO », tandis que les fonds étrangers ont massivement accru leurs positions dans les actions de semi-conducteurs via des ETF spécialisés dans la mémoire DRAM. Le récit dominant commence ainsi à migrer de l’indice Nasdaq vers l’indice KOSPI.

Sur le marché américain, tout semble normal en apparence, mais la combinaison inhabituelle « hausse au comptant / hausse de la volatilité » a déjà allumé un signal d’alerte

Les indicateurs superficiels de la dynamique liée à l’IA restent vigoureux. Selon le bulletin hebdomadaire sur les options publié le 11 mai par Saxo, l’indice VIX s’est cloturé à 17,19, en hausse de 0,64 % sur une journée. Bien que ce niveau reste inférieur à la moyenne historique, le fait que le VIX progresse alors que les indices battent des records constitue en soi un signal anormal. L’indice CBOE SKEW a grimpé à 138,21 (+1,54 %), tandis que l’indice VVIX — qui mesure la volatilité du VIX — a atteint 96,78 (+3,39 %). La hausse simultanée de ces trois indicateurs signifie que les investisseurs institutionnels ne relâchent pas leur couverture, même face à des sommets historiques des indices.

Dans son rapport du 11 mai, Nomura qualifie cette configuration de « posture anormale » des actions technologiques américaines. Le rapport souligne que l’indice Nasdaq affiche une combinaison « hausse au comptant / hausse de la volatilité », le VIX continuant de reculer tandis que le VXN (volatilité de l’indice Nasdaq) rebondit nettement. Par ailleurs, le skew des options sur actions technologiques américaines (différence entre la volatilité implicite des options « put » à 25-delta et celle des options « call » à 25-delta, échéance d’un mois) a chuté rapidement pour atteindre un niveau proche des plus bas historiques, revenant à un niveau observé aux alentours d’octobre 2025. Cette baisse du skew signifie que la prime accordée aux options « put » — comme protection contre les baisses — par rapport aux options « call » s’est fortement réduite : le marché intègre désormais une progression des valeurs technologiques de façon de plus en plus « congestionnée ».

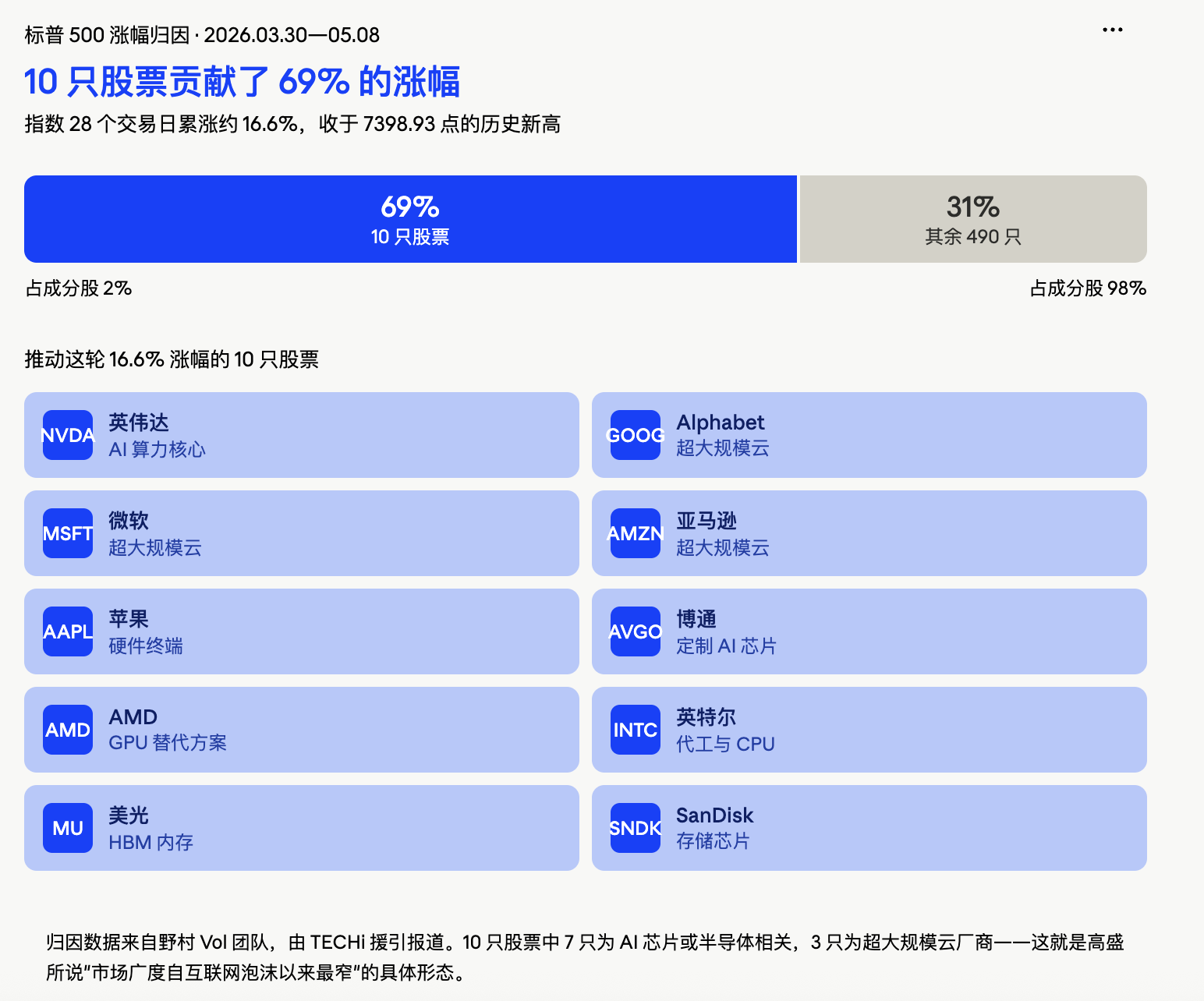

Ce qui mérite encore plus d’attention, c’est la structure même de cette hausse. Selon TECHi, citant le tableau d’attribution des rendements élaboré par l’équipe Vol de Nomura, les 10 plus grandes composantes de l’indice S&P 500 ont contribué à hauteur de 69 % à la hausse totale d’environ 16 % enregistrée depuis le 30 mars ; il s’agit d’Alphabet, NVIDIA, Amazon, Broadcom, Intel, Micron, Apple, AMD, Microsoft et SanDisk. Les 490 autres titres de l’indice n’ont contribué que pour 31 %. Ben Snider, chef des stratégies actions américaines chez Goldman Sachs, note également que la largeur du marché (« market breadth ») a atteint l’un des niveaux les plus étroits depuis l’époque de la bulle internet. Goldman Sachs identifie « la construction massive d’infrastructures IA » et « le conflit iranien » comme les deux risques les plus clairs pour les marchés actions dans les semaines à venir.

Les vendeurs à découvert ont été épuisés : qui prendra le relais ?

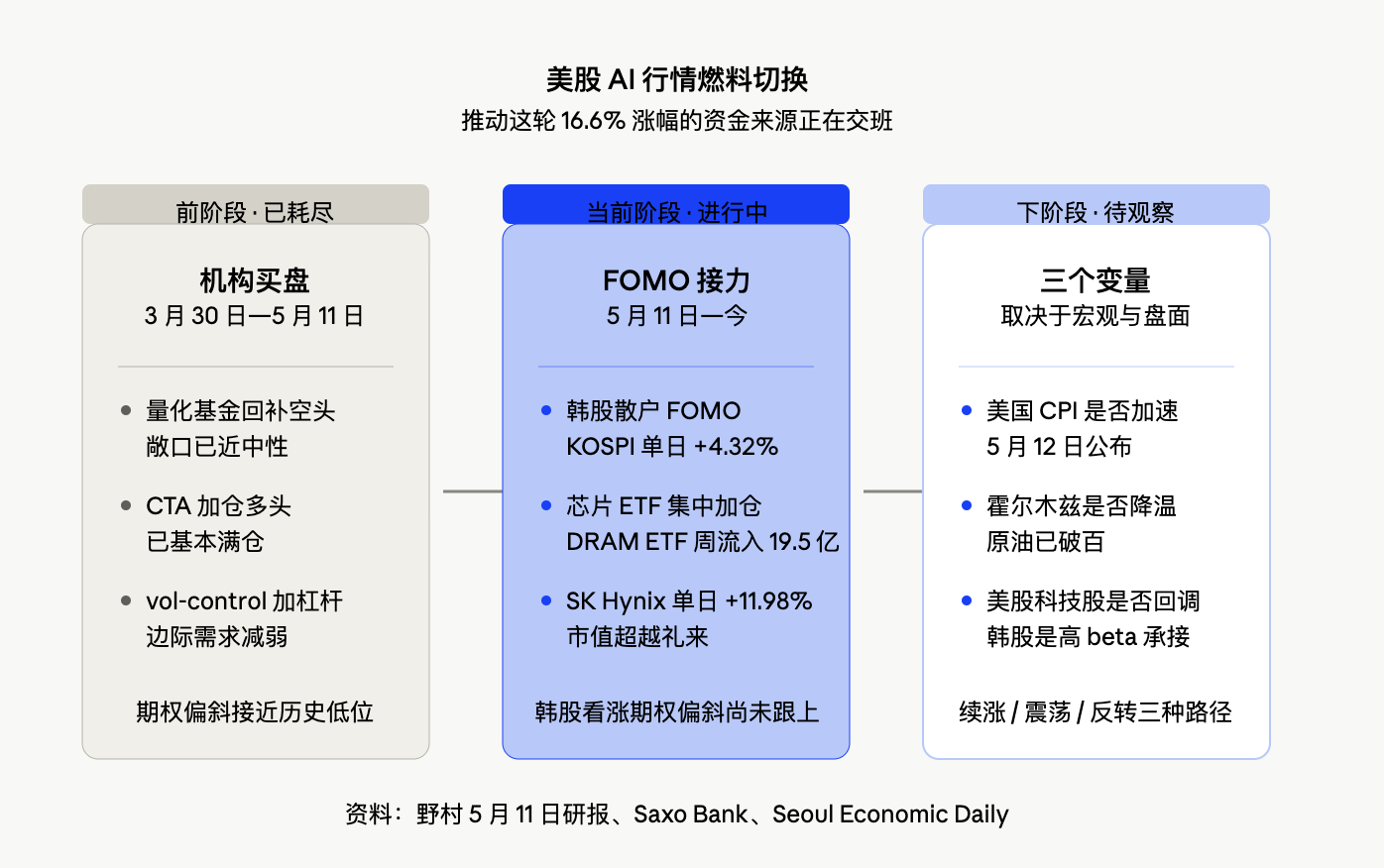

Le jugement véritablement décisif du rapport de Nomura ne réside pas tant dans la description de cette « combinaison anormale », que dans l’analyse détaillée des flux de capitaux : les expositions actions des fonds quantitatifs sont revenues à un niveau proche de la neutralité, le processus antérieur de rachat forcé et de couverture des positions vendeuses étant globalement achevé. Les fonds CTA (« commodity trading advisors ») sont eux aussi revenus quasiment à une exposition pleinement longue, tandis que la demande marginale issue des stratégies de contrôle de la volatilité (« vol-control ») diminue également.

Autrement dit, les trois principaux moteurs d’achats ayant porté les actions liées à l’IA ces dernières semaines — le rachat forcé des positions vendeuses, les achats des fonds CTA et le levier accru des stratégies « vol-control » induit par la baisse de la volatilité — ont tous atteint leur point de saturation. Si les actions liées à l’IA doivent continuer à progresser, on ne peut plus compter principalement sur la force motrice constituée par le « rachat forcé des vendeurs à découvert ».

Il convient de noter que les estimations de Nomura concernant les positions des fonds quantitatifs, des fonds CTA ou des fonds macroéconomiques reposent sur des modèles, non sur des données réelles de positions. Cette distinction fait que ces estimations sont davantage utiles comme indicateur sensible des changements marginaux que comme relevé précis des positions réelles. Néanmoins, la tendance est claire : les achats automatisés côté institutionnel ont atteint leur limite ; toute dynamique haussière future devra reposer davantage sur les capitaux individuels et sur les flux motivés par les émotions.

Le desk de trading de Goldman Sachs partage largement l’analyse de Nomura. Rich Privorotsky, responsable du desk One-Delta chez Goldman Sachs, avait précédemment qualifié le rythme actuel de « rattrapage semi-irrationnel », en faisant un parallèle avec l’année 1999, où les commandes record d’équipements télécoms avaient alimenté un « récit de goulot d’étranglement physique », analogue logiquement à la pénurie actuelle de puissance de calcul dédiée à l’IA. Quant au desk de trading sur la volatilité de Goldman Sachs, il caractérise la période récente comme marquée par une dynamique « hausse au comptant / hausse de la volatilité », ce qui limite désormais l’espace disponible pour de nouveaux achats systématiques.

Cette analyse implique que la dynamique liée à l’IA sur le marché américain ne s’effondre pas, mais que le scénario consistant à « pousser les cours à la hausse grâce au rachat forcé des vendeurs à découvert » est désormais presque arrivé à son terme.

Le marché coréen apporte la réponse : le jour même de la publication du rapport de Nomura, le KOSPI bondit de 4,32 %, déclenchant un « buy-sidecar »

Une autre prédiction du rapport de Nomura était la suivante : si la dynamique liée à l’IA doit connaître une nouvelle phase, le véritable signal de prolongation viendra de la réapparition d’une frénésie d’achat (FOMO) en Corée.

Le jour même de la publication du rapport, le marché coréen a répondu par une explosion spectaculaire. Le KOSPI a clôturé à 7 822,24 points, en hausse de 4,32 % sur une seule séance, atteignant 7 899,32 points en cours de séance et déclenchant ainsi le mécanisme « buy-sidecar ». SK Hynix a progressé de 11,98 % pour atteindre 1 888 000 won, sa capitalisation boursière dépassant pour la première fois celle de Lilly et la plaçant désormais 14e au classement mondial. Samsung Electronics a augmenté de 6,33 % pour atteindre 285 500 won. Ensemble, les deux entreprises totalisent une capitalisation supérieure à 3 000 milliards de won, soit près de la moitié de la capitalisation totale du KOSPI. La capitalisation combinée du KOSPI et du KOSDAQ a dépassé pour la première fois les 7 000 milliards de won, seulement huit séances après avoir franchi le seuil des 6 000 milliards de won le 27 octobre.

Le 12 mai, en cours de séance, le KOSPI a franchi à nouveau le seuil symbolique des 3 900 points (soit le niveau de 7 900 points), établissant un nouveau record historique. Toutefois, les données publiées ce même jour révèlent une autre facette de la FOMO : sur les 948 titres cotés au KOSPI, seuls 186 ont progressé, contre 696 en baisse ; environ 30 % des composantes de l’indice accusent une baisse cumulée depuis le début de l’année. Toute la hausse est concentrée sur les deux poids lourds du secteur des semi-conducteurs : Samsung et SK Hynix.

La FOMO des investisseurs particuliers a même donné naissance à un nouveau terme de marché. Les médias financiers coréens utilisent l’expression « hynix FOMO » pour décrire la division psychologique qui règne parmi les particuliers : d’un côté, le regret de ne pas avoir acheté plus tôt, « j’aurais dû acheter dès 800 000 won », de l’autre, l’anxiété entre « dois-je y entrer maintenant ? » et « un ajustement va forcément arriver ». Les forums communautaires regorgent désormais de discussions autour du néologisme « Samjeon-nix », contraction de « Samsung » et « Hynix ». Il s’agit d’une forme typique de rattrapage haussier piloté par les particuliers, parfaitement conforme au « signal FOMO » défini par Nomura.

L’orientation des capitaux étrangers est encore plus parlante. Selon un article du Seoul Economic Daily daté du 10 mai, l’ETF iShares MSCI Korea (EWY) a enregistré une sortie nette de 1,0145 milliard de dollars entre le 1er et le 7 mai — un signal clair de désengagement des fonds passifs du marché coréen. En revanche, le Roundhill Active DRAM ETF a connu une entrée nette de 1,9538 milliard de dollars sur la même période ; dans cet ETF, SK Hynix représente 25,94 % et Samsung Electronics 21,62 %, soit un total d’environ 48 %. Les capitaux étrangers ne quittent pas la Corée, ils sortent des indices larges pour rentrer massivement dans les actions de semi-conducteurs — une allocation précise et ciblée sur le thème de l’IA.

Un détail mérite toutefois une vigilance particulière. Dans son rapport du 11 mai, Nomura note que le KOSPI 200 affiche lui aussi la combinaison « hausse au comptant / hausse de la volatilité », mais le skew des options « call » n’a pas suivi cette hausse, ce qui indique que l’expansion de la volatilité n’est pas tirée par une demande accrue d’options « call ». Autrement dit, au moment de la publication du rapport, le marché coréen n’avait pas encore atteint le stade classique d’une « peur de manquer le mouvement » se traduisant par une course aux options « call ». Après l’envolée du KOSPI ce jour-là, l’évolution rapide ou non de ce signal constituera la clé pour juger de la pérennité de la FOMO.

Le marché coréen est une extension à fort bêta de la chaîne des dépenses en immobilisations liées à l’IA aux États-Unis : la durée de vie du prochain relais dépendra de « ceux qui occupent le sommet de la pyramide »

La FOMO coréenne n’est pas un phénomène isolé : elle constitue essentiellement une extension à fort bêta du récit américain des dépenses en immobilisations liées à l’IA.

Des données permettent de relier directement ces deux chaînes. Selon Bridgewater, Alphabet, Amazon, Meta et Microsoft devraient consacrer collectivement environ 650 milliards de dollars en 2026 à leurs infrastructures liées à l’IA. Goldman Sachs cite des chiffres montrant que les prévisions de dépenses en immobilisations des plus grands fournisseurs d’infrastructures cloud ont bondi de 130 milliards de dollars au cours du dernier trimestre, atteignant désormais 670 milliards de dollars — soit plus de 90 % de leurs flux de trésorerie opérationnels attendus. Les dépenses en immobilisations de Microsoft au troisième trimestre fiscal ont atteint 31,9 milliards de dollars ; celles d’Alphabet au premier trimestre fiscal (Q1) pour les acquisitions immobilières et d’équipements s’élèvent à 35,7 milliards de dollars ; quant à Meta, elle a relevé sa fourchette de dépenses en immobilisations pour 2026 à 125 à 145 milliards de dollars.

Ces sommes affluent vers les centres de données, les GPU, la mémoire, les équipements réseau, les systèmes d’alimentation électrique et la capacité cloud. SK Hynix et Samsung occupent une position centrale dans ce flux financier : les mémoires HBM4 et le stockage haute bande passante (HBM) sont actuellement l’objet d’une course effrénée de la part des géants du cloud. Selon Reuters, SK Hynix a récemment reçu des propositions de commandes « sans précédent » de la part de grandes entreprises technologiques, certaines clients s’étant même portées volontaires pour financer de nouvelles lignes de production ainsi que des machines de lithographie ASML. Les capacités de production de puces sont désormais quasiment entièrement saturées. C’est pourquoi la hausse de 4,32 % du KOSPI en une seule journée est totalement cohérente sur le plan narratif : le marché coréen constitue, en effet, la « dérivée seconde » du récit américain lié à l’IA.

Cependant, cette interconnexion implique aussi une vulnérabilité. Une retournement complet des actions technologiques américaines entraînerait inévitablement une pression de vente immédiate et disproportionnée sur le marché coréen, qui serait alors l’actif à fort bêta le plus exposé. Une autre voie de risque mentionnée par Nomura est la remontée de l’inflation, obligeant les banques centrales mondiales à adopter une posture plus restrictive. Le chiffre de l’IPC américain publié cette semaine (le 12 mai) constitue donc un événement clé, tandis que la prime actuelle sur les options relatives à cet événement demeure faible : le marché n’a pas encore payé un prix élevé pour se prémunir contre ce risque.

Un autre facteur macroéconomique entre en jeu : le détroit d’Ormuz. Le baril de WTI s’est négocié à 100,09 dollars le 8 mai (+4,89 %), celui de Brent à 105,66 dollars (+4,31 %), tandis que les tensions dans la région du détroit d’Ormuz continuent de s’intensifier. Nomura estime que tant que le détroit restera perturbé et que les États-Unis et l’Iran conserveront des divergences sur les conditions d’un cessez-le-feu, l’environnement de marché dominé par l’IA pourrait perdurer plus longtemps que prévu. Certes, les perturbations sur les prix de l’énergie feront remonter les anticipations d’inflation, mais elles inciteront aussi les investisseurs à rester davantage attachés au « récit rentable de l’IA ».

En superposant l’ensemble de ces éléments, on constate que la phase de hausse des actions américaines liées à l’IA, portée par le rachat forcé des vendeurs à découvert, est désormais quasi terminée ; la FOMO coréenne est bel et bien déclenchée, avec des achats synchronisés des particuliers et des fonds étrangers spécialisés dans les semi-conducteurs, bien que le skew des options ne l’ait pas encore suivi ; la durée de vie du prochain relais dépendra de la possibilité d’un repli des actions technologiques américaines, de la publication d’un indice IPC américain annonçant une accélération de l’inflation, et de la résolution ou non de la crise dans le détroit d’Ormuz. Le cadre analytique du rapport de Nomura est désormais vérifié point par point par les mouvements du marché : Séoul devient le nouvel épicentre de cette vague de spéculation liée à l’IA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News