Puces, énergie, stockage : les trois axes des infrastructures de l’IA – lequel montera en premier, lequel connaîtra la plus forte hausse, et lequel pourra encore rattraper le mouvement ?

TechFlow SélectionTechFlow Sélection

Puces, énergie, stockage : les trois axes des infrastructures de l’IA – lequel montera en premier, lequel connaîtra la plus forte hausse, et lequel pourra encore rattraper le mouvement ?

Les puces connaissent d’abord une hausse, suivie par l’électricité, puis enfin par le stockage.

Auteur : Changan I Équipe éditoriale de TechFlow

En novembre dernier, Sun Yuchen a publié un tweet :

Si l’on considère cette phrase non pas comme une formule virale destinée à générer du trafic, mais comme une analyse sectorielle, un regard rétrospectif révèle que :

Ces trois axes constituent quasiment les voies les plus réelles de rentabilité dans le cycle actuel de l’IA.

Que se serait-il passé si, après la publication de ce tweet, on avait acheté des actions américaines liées au stockage ?

• Micron : +214 %

• Seagate : +180 %

• Western Digital : +190 %

• SanDisk : +552 %

Cet article décompose précisément ces trois axes :

Pourquoi l’IA bénéficie-t-elle d’abord aux puces, puis crée-t-elle un goulot d’étranglement énergétique, avant d’accroître durablement la demande de stockage ? Quels actifs se sont déjà distingués dans cette structure ?

I. Les puces : la première concrétisation de l’IA ne réside pas dans les récits, mais dans les commandes

Ce qui s’enflamme en premier avec l’IA, ce n’est pas la couche applicative, mais la puissance de calcul sous-jacente.

Que ce soit pour l’entraînement de grands modèles, les inférences quotidiennes, les appels d’agents ou le traitement multimodal, la première étape consiste toujours à exécuter les calculs — et ces calculs aboutissent inévitablement sur les GPU, la mémoire HBM, les interconnexions haute vitesse et les procédés de pointe.

Autrement dit, la croissance de la demande liée à l’IA ne se propage pas d’abord vers les maillons les plus éloignés de la chaîne, mais se traduit immédiatement par une réalité tangible :

Il faut davantage de puces, des puces plus performantes et des puces à plus grande bande passante.

C’est précisément pourquoi la demande liée à l’IA se reflète en premier lieu dans le secteur des semi-conducteurs.

Les données industrielles confirment clairement ce phénomène. Selon les chiffres relatifs à l’exercice 2026, les revenus de NVIDIA ont augmenté de 65 %, indiquant que la demande de puces haut de gamme pour le calcul intensif reste soutenue.

🌟Quels actifs sont concernés ?

Couche centrale de calcul : NVIDIA (NVDA), AMD, Broadcom (AVGO), TSMC (TSM)

Calcul national : Hygon Information (688041.SH), Cambricon (688256.SH), etc. Hygon Information est notamment l’un des principaux fabricants chinois de processeurs CPU x86 pour serveurs ; ses revenus ont atteint 9,162 milliards de yuans en 2024, en hausse de 52,4 % par rapport à l’année précédente.

Couche d’équipements semi-conducteurs : ASML, Applied Materials (AMAT), Lam Research (LRCX). Le géant néerlandais de la lithographie ASML a atteint un nouveau record historique sur le marché américain (ADR) dès le début de l’année 2026 : son cours a bondi de plus de 8 % le 2 janvier, et sa progression cumulée depuis le début de l’année s’élève à 27 %. Lam Research affiche quant à lui une hausse de 30 % depuis le début de l’année, tandis qu’Applied Materials enregistre une progression de 28 %. Les trois géants mondiaux des équipements semi-conducteurs ont nettement surpassé l’indice S&P 500.

🌟Performance sur les douze derniers mois

Le secteur des semi-conducteurs est celui qui a démarré le plus tôt — et connu la plus forte hausse — dans ce cycle de l’IA. En tant que leader du secteur, NVIDIA a enregistré une progression cumulative supérieure à 1000 % depuis le début de l’année 2023. Du côté des équipements, les cours ont continué à atteindre de nouveaux sommets début 2026, restant globalement dans une phase haussière marquée. Dans une note récente, Citigroup prévoit que le secteur mondial des équipements semi-conducteurs entrera dans une « phase 2 » de marché haussier, avec comme axes principaux en 2026 les actions d’ASML, de Lam Research et d’Applied Materials.

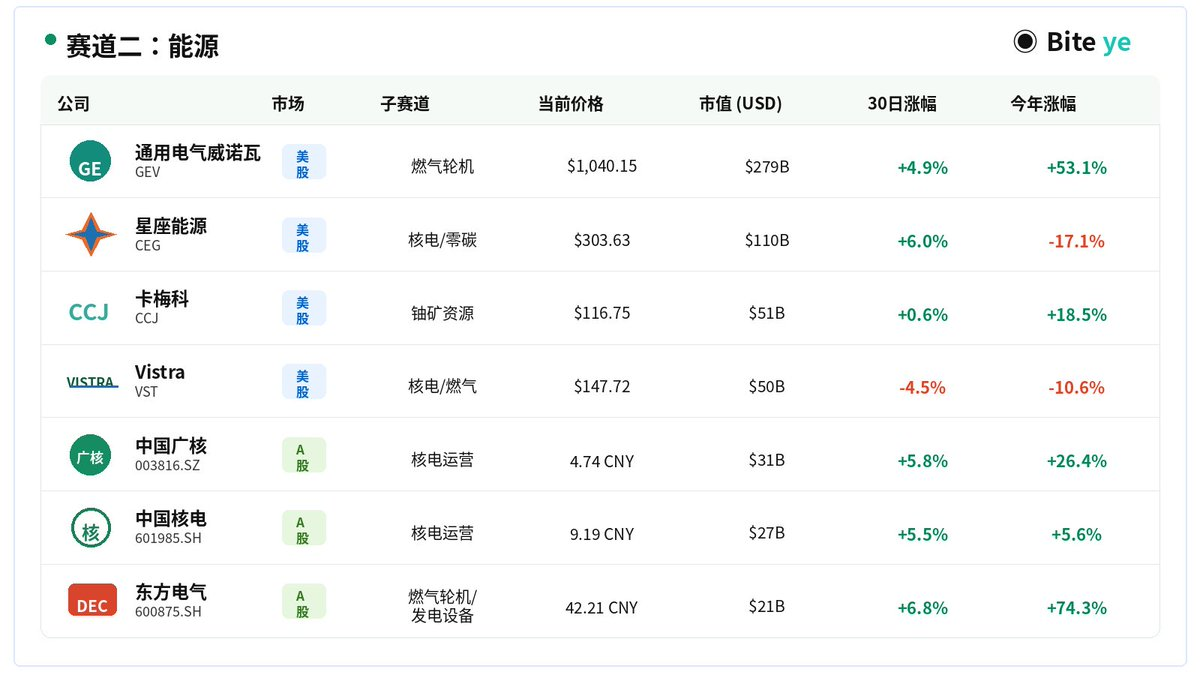

II. L’énergie : une fois l’IA à grande échelle, le goulot d’étranglement passe des puces à l’électricité

Même avec un nombre illimité de puces, rien ne fonctionne sans électricité.

L’achat de puces n’est qu’un début : faire fonctionner durablement des grands modèles, des centres de données et des services d’inférence nécessite une alimentation électrique continue, ainsi qu’une capacité accrue de dissipation thermique et de refroidissement.La puissance consommée par baie dans les centres de données traditionnels se situe généralement entre 5 et 15 kW, tandis que celle des centres de données dédiés à l’IA atteint désormais clairement 50 à 100 kW — une pression énergétique et thermique d’un ordre de grandeur complètement différent. Une analyse publiée cette année par l’Agence internationale de l’énergie (AIE) estime que la consommation électrique des centres de données atteindra environ 945 TWh d’ici 2030, soit près du double du niveau actuel, l’IA étant le principal moteur de cette croissance. Le Département de l’énergie américain souligne également que la hausse de la demande électrique des centres de données exerce une pression croissante sur les réseaux électriques régionaux.

🌟Quels actifs sont concernés ?

Turbines à gaz : GE Vernova (GEV) — commandes record pour les turbines à gaz, avec un volume annuel total de 59 milliards de dollars en 2025 et un carnet de commandes accumulé porté à 150 milliards de dollars ; la direction a relevé ses prévisions de chiffre d’affaires pour 2026 à une fourchette de 44 à 45 milliards de dollars.

Producteurs indépendants d’électricité : Constellation Energy (CEG) — plus grand opérateur américain d’électricité zéro carbone, dont les actifs nucléaires bénéficient de contrats d’achat d’électricité à long terme signés directement avec des géants technologiques ; Vistra (VST) — doté d’actifs nucléaires et à gaz naturel, avec une prévision médiane d’EBITDA pour 2026 en hausse d’environ 30 % par rapport à 2025.

Ressources en uranium : Cameco (CCJ) — plus grand producteur minier d’uranium coté au monde, bénéficiaire direct du regain d’intérêt pour l’énergie nucléaire.

🌟Performance sur les douze derniers mois

GE Vernova a vu son cours progresser de 167 % sur les douze derniers mois. Son plus bas sur 52 semaines était de 408 $, tandis que son plus haut atteint fut de 1181 $, soit une progression proche du double. Constellation Energy avait atteint un nouveau sommet historique en 2025, avant de reculer d’environ 28 % depuis ce pic en raison de perturbations réglementaires, et se trouve actuellement à un niveau relativement bas. Vistra maintient globalement une tendance haussière, les contrats de fourniture d’électricité à long terme avec les centres de données se concrétisant progressivement. L’ensemble du secteur énergétique est désormais revalorisé, passant d’un placement défensif traditionnel à un axe central de bénéfice dans les infrastructures de l’IA.

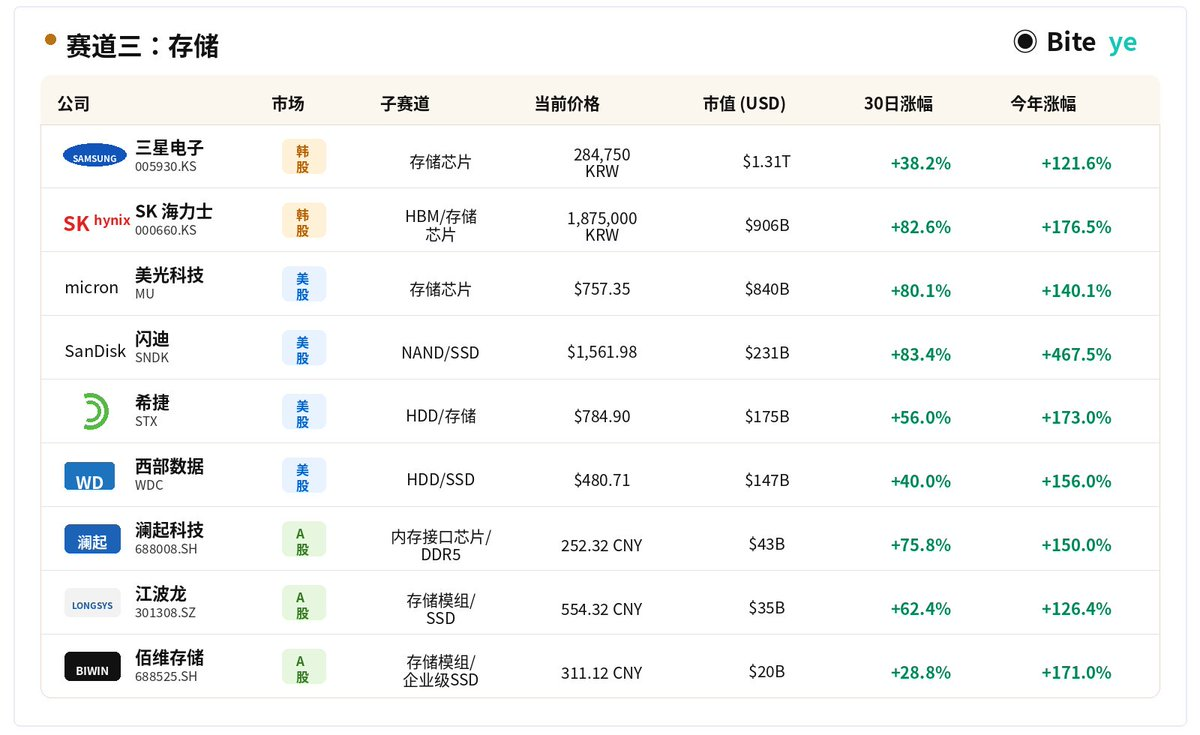

III. Le stockage : le segment le plus facilement négligé, mais qui bénéficiera durablement de l’IA

Le raisonnement fondamental justifiant la hausse du stockage est simple : l’IA ne repose pas sur des appels ponctuels, mais constitue un système continu de transfert, d’accumulation et de rappel de données.

L’entraînement nécessite la lecture de très grandes quantités de données ; pendant l’entraînement, des points de contrôle (checkpoints) doivent être sauvegardés ; l’inférence requiert le chargement des modèles et la mise en cache ; les approches RAG et les agents appellent constamment des bases de connaissances, des journaux et des mémoires.

Ainsi, l’IA ne génère pas seulement « davantage de données », mais aussi :

• Des lectures/écritures de données plus fréquentes

• Des appels plus temps réel

• Une gestion plus complexe

• Des pressions accrues liées aux migrations et à la mise en cache

En outre, plus les GPU sont coûteux, moins ils peuvent rester inutilisés — ce qui pousse le secteur à accorder une importance croissante à la rapidité et à la fiabilité avec lesquelles les données sont acheminées vers les unités de calcul.

Autrement dit, plus l’IA progresse, plus le stockage cesse d’être simplement un « entrepôt de données » pour devenir la base de données fondamentale garantissant le fonctionnement continu de l’ensemble du système IA.

🌟 Quels actifs sont concernés ?

Fabricants de puces mémoire : SK Hynix (000660.KS), Samsung Electronics (005930.KS), Micron Technology (MU)

Fabricants de NAND / SSD / HDD : SanDisk (SNDK), Seagate (STX), Western Digital (WDC)

Entreprises chinoises spécialisées en conception de solutions de stockage : GigaDevice, Puya Semiconductor, Dongxi Semiconductor, Beijing Juhor, Montage Technology, ainsi que les fabricants de modules de stockage Delminli, Shannon Core et Jiangbolong.

🌟Performance sur les douze derniers mois

Depuis le début de l’année 2026, le secteur du stockage est l’un des segments les plus dynamiques de la chaîne de valeur de l’IA. Sur le marché américain, stimulé par les investissements dans les infrastructures IA et la demande croissante de capacités de stockage élevées, Seagate, SanDisk et Western Digital ont tous fortement progressé : selon une information de Reuters publiée fin avril, Seagate et Western Digital ont doublé depuis le début de l’année, tandis que SanDisk a enregistré une hausse d’environ 350 %. Les fabricants de puces mémoire ont également renforcé leur position : Micron a fortement progressé depuis le début de l’année, tandis que SK Hynix continue de bénéficier de la pénurie critique de mémoire HBM et de la course des grands acteurs à capter des capacités de production — son chiffre d’affaires au premier trimestre a augmenté de 198 %, et son bénéfice d’exploitation de 406 %, consolidant ainsi davantage sa rentabilité.

Conclusion : les puces montent en premier, l’électricité suit, puis vient le stockage

La première vague de valorisation liée à l’IA concerne les puces ; la deuxième vague révèle un goulot d’étranglement énergétique ; la troisième vague, durable, profite au stockage.

Un raisonnement juste ne signifie pas nécessairement un point d’entrée idéal. Des opportunités structurelles existent, mais il ne s’agit pas de suivre aveuglément les hausses.

La véritable valeur ne réside pas dans le spectacle lui-même, mais dans la place que vous occupez au sein de la chaîne de valeur.

Avertissement : Cet article ne constitue qu’une analyse rétrospective de la chaîne de valeur et ne saurait être considéré comme un conseil en investissement. Certains titres mentionnés ont déjà connu des hausses extrêmement importantes depuis le début de l’année 2026 ; un raisonnement solide ne garantit pas un point d’entrée opportun.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News