Revue d’ensemble de la version américaine du « fils » : dans cet épisode de podcast datant de deux mois, nous avons décortiqué en profondeur la logique de gestion des positions de Leopold Aschenbrenner.

TechFlow SélectionTechFlow Sélection

Revue d’ensemble de la version américaine du « fils » : dans cet épisode de podcast datant de deux mois, nous avons décortiqué en profondeur la logique de gestion des positions de Leopold Aschenbrenner.

Oubliez NVIDIA, misez sur Bloom Energy : quelle est exactement sa réflexion ?

Rédaction et traduction : TechFlow

Animés par : Josh Kale ; Ejaaz Ahamadeen

Source du podcast : Limitless Podcast

Titre original : Forget NVIDIA | This 24-Year-Old's $4.5B Bet on AI's Real Problem (Leopold Aschenbrenner)

Date de diffusion : 4 mars 2026

Synthèse des points clés

Tout le monde parle récemment de Leopold Aschenbrenner — âgé de 24 ans, gestionnaire d’un fonds spéculatif IA de 5,5 milliards de dollars, une sorte de « fils spirituel » du marché boursier américain. Toutefois, la plupart des discussions s’arrêtent au stade de « Il est incroyable » ou « Il a gagné énormément d’argent », sans vraiment décortiquer sa logique de portefeuille.

Il y a deux mois, le podcast Limitless Podcast a consacré un épisode à l’analyse détaillée, ligne par ligne, de son rapport 13F :

Pourquoi il a liquidé ses positions en actions NVIDIA, pourquoi il a alloué 20 % de son portefeuille à une entreprise spécialisée dans les piles à combustible, pourquoi il a massivement acheté des sociétés minières de bitcoins, et pourquoi il a pris une position vendeuse sur Infosys. À l’époque, cet épisode avait suscité très peu de réactions. En regardant aujourd’hui en arrière, on constate que la grande majorité de ses anticipations se sont concrétisées — ce qui mérite une relecture attentive.

Résumé des idées marquantes

Performance d’investissement de Leopold Aschenbrenner

- « L’année dernière, il gérait un capital de 1 milliard de dollars… Aujourd’hui, un an plus tard seulement, ce milliard s’est transformé en 5,5 milliards de dollars. »

- « Son fonds a été lancé fin 2024 avec un montant initial de 255 millions de dollars. En seulement six mois, sa performance a dépassé de huit fois celle de l’indice S&P 500. »

- « Il a rédigé un article de 165 pages intitulé Situational Awareness (Conscience situationnelle), dans lequel il prédit essentiellement que nous atteindrons l’intelligence générale artificielle (AGI) en 2027. »

Changement de paradigme d’investissement : des puces aux infrastructures

- « Il a vendu ses positions en NVIDIA, Broadcom, TSMC et Micron — toutes des entreprises majeures de l’infrastructure IA. »

- « D’ici la fin 2025 ou début 2026, il considère que le marché a déjà intégré presque entièrement la valeur des GPU. »

- « Il recentre désormais son attention sur les goulots d’étranglement principaux encore largement sous-estimés par les investisseurs : l’énergie et les infrastructures. »

- « Le réseau électrique actuel a été conçu pour les humains, pas pour répondre aux besoins colossaux actuels de l’IA. C’est précisément là que se concentrent actuellement ses investissements. »

Position phare : Bloom Energy

- « Bloom Energy constitue actuellement sa plus importante position, représentant 20 % de l’ensemble de son portefeuille… Il y a pris une position massive d’un montant atteignant 855 millions de dollars. »

- « Bloom Energy développe un dispositif appelé pile à combustible à oxyde… capable de transformer directement le gaz naturel en électricité utilisable par les centres de données. Ce système est modulaire et peut être déployé rapidement. »

- « Le carnet de commandes accumulé s’élève à 20 milliards de dollars. Son chiffre d’affaires a augmenté d’environ 34 % en 2025, et l’entreprise prévoit une nouvelle croissance de 40 % en 2026. »

- « Si vous utilisez un turbogénérateur à gaz naturel tel que ceux de Bloom Energy, vous n’avez absolument pas besoin du réseau électrique. Il vous suffit de l’installer à côté de votre centre de données IA. »

L’infrastructure et le « raccourci » offert par l’exploitation minière de bitcoins

- « Leopold a fortement investi dans CoreWeave. Il a ainsi réalisé son pari le plus levé dans les domaines critiques de l’infrastructure GPU et de l’approvisionnement énergétique. »

- « Il a investi dans de nombreuses sociétés minières de bitcoins… La raison en est que ces entreprises possèdent les deux éléments clés nécessaires à la construction d’infrastructures IA : des terrains et de l’électricité. »

- « Il acquiert ces sociétés afin d’obtenir leurs licences et leurs droits d’accès au réseau électrique. L’obtention de ces autorisations prend habituellement plusieurs mois, voire plusieurs années. »

- « Cela revient un peu à reprendre un bar qui possède déjà une licence de vente d’alcool, plutôt que de demander soi-même une nouvelle licence et d’attendre des années — un « raccourci » extrêmement astucieux. »

Logique de vente à découvert et fin de l’externalisation informatique

- « Il détient une position vendeuse sur une société spécifique : Infosys… dont le modèle économique repose entièrement sur la fourniture d’une main-d’œuvre moins chère que celle des pays occidentaux. »

- « Il a compris que ces modèles sont désormais suffisamment puissants non seulement pour automatiser des tâches simples, mais aussi pour traiter des processus informatiques critiques. C’est pourquoi il a pris une position vendeuse massive sur cette entreprise. »

Philosophie d’investissement : un retour au monde physique

- « Les entreprises reposant uniquement sur des logiciels auront de plus en plus de difficultés à l’avenir. Ce changement ne concerne pas seulement la conception d’architectures, mais implique un investissement concret dans le monde physique : l’industrie manufacturière, les usines, l’énergie et les infrastructures. »

- « Ce sont des domaines impossibles à construire via l’IA, nécessitant plutôt une main-d’œuvre qualifiée, des licences spécifiques et une réglementation adéquate — autant d’éléments matériels et d’infrastructures tangibles. »

- « L’énergie est la seule ressource dont personne ne dispose en quantité suffisante… Tout cela tourne autour d’un objectif central : alimenter l’avenir. »

Le jeune prodige de l’investissement, Leopold Aschenbrenner

Josh Kale :

Il y a un certain Leopold Aschenbrenner, âgé de 24 ans. L’année dernière, nous avions déjà consacré un épisode à son sujet, alors qu’il n’avait que 23 ans et gérait déjà un capital de 1 milliard de dollars, spécialisé dans les concepts et technologies émergents liés à l’IA de pointe. Aujourd’hui, un an plus tard seulement, ce milliard s’est envolé jusqu’à 5,5 milliards de dollars.

Ce jeune homme, bien plus jeune que nous deux, vient de réaliser une performance historique, lui permettant de générer plus de revenus dans le domaine de l’IA que n’importe quel autre fonds au monde. Plus important encore, l’IA constitue actuellement le marché le plus dynamique, ce qui signifie une concurrence extrêmement vive. Il est donc évident que ce Leopold fait quelque chose de radicalement différent.

La semaine dernière, la publication de son nouveau rapport 13F nous a enfin permis de jeter un regard concret sur ses dernières opérations. Nous allons donc examiner attentivement ces documents afin de comprendre exactement ce qu’il a fait pour faire passer ses actifs sous gestion de 1 milliard à 5,5 milliards de dollars.

Enseignements tirés du rapport 13F

Ejaaz Ahamadeen :

Il a accompli tout cela en douze mois. Son fonds a été créé fin 2024 avec un capital initial de 255 millions de dollars. En seulement six mois, sa performance a dépassé de huit fois celle de l’indice S&P 500, atteignant 2 milliards de dollars. Depuis notre dernier épisode consacré à son rapport de fonds pour le troisième trimestre, son fonds a encore augmenté de 1,5 milliard de dollars. Il est donc bel et bien entré dans une phase de croissance historique.

Il est très jeune, et il a opéré un changement radical — mais tout cela s’inscrit parfaitement dans ce qu’il appelle sa « Bible » : un article de 165 pages intitulé Situational Awareness (Conscience situationnelle), dans lequel il prédit essentiellement que nous atteindrons l’intelligence générale artificielle (AGI) en 2027. Dans cet ouvrage ambitieux, il détaille sa vision de la façon dont la révolution IA va se dérouler. Ses prédictions se sont presque toutes révélées justes : il avait correctement anticipé la vague d’investissements dans les infrastructures GPU, et propose aujourd’hui un changement crucial que nous allons approfondir.

Le passage des puces aux infrastructures

Josh Kale :

Je pense que toute la philosophie d’investissement est en train de passer des puces aux infrastructures. Ce que nous voyons à l’écran est particulièrement intéressant. Il a utilisé Claude pour créer un document qui nous guide à travers l’ensemble des modifications intervenues entre l’année dernière et cette année. Nous pourrions commencer par ses cessions, car celles-ci sont particulièrement importantes : il a notamment vendu des options de vente sur NVIDIA d’une valeur de 300 millions de dollars en un seul trimestre.

Ejaaz Ahamadeen :

Vous remarquerez qu’il a vendu des actions de nombreuses entreprises très populaires, dans lesquelles beaucoup d’investisseurs placent actuellement leur argent. La question qui se pose alors est la suivante : Pourquoi a-t-il vendu pour 1 milliard de dollars d’actions de ces sociétés ? Il a cédé ses positions en NVIDIA, Broadcom, TSMC et Micron — toutes des entreprises majeures de l’infrastructure IA.

En réalité, il a réalisé un profit sur sa vente d’actions NVIDIA : il détenait des options de vente d’un montant de 300 millions de dollars, ce qui signifie qu’il a probablement tiré profit de la baisse du cours de l’action NVIDIA ces derniers mois. La question demeure donc : pourquoi a-t-il agi ainsi ?

Dans son article de 165 pages, il explique qu’au cours de la fin 2025 ou du début 2026, le marché aura intégré pratiquement totalement la valeur des GPU. Cette valeur provient principalement des entreprises comme NVIDIA et Broadcom, qui fabriquent ces puces, puis les assemblent pour les laboratoires d’IA tels qu’OpenAI et Anthropic afin d’entraîner leurs modèles.

Maintenant, il recentre son attention sur les principaux goulots d’étranglement encore largement sous-estimés par les investisseurs : l’énergie et les infrastructures. Actuellement, l’un des principaux problèmes rencontrés par de nombreux laboratoires d’IA est le suivant : premièrement, ils disposent déjà d’un trop grand nombre de GPU ; deuxièmement, le réseau électrique existant a été conçu pour les humains, pas pour répondre aux besoins massifs actuels de l’IA. C’est précisément là que se concentrent actuellement ses investissements.

Vente d’options de vente sur NVIDIA

Josh Kale :

Le fait qu’il ait vendu des options de vente sur NVIDIA et se soit complètement désengagé de cette action m’a vivement impressionné. Car chaque fois que je discute avec mes amis ou avec des professionnels de Wall Street, NVIDIA est toujours la première entreprise citée, celle sur laquelle tous les investisseurs misent le plus. Le voir se détourner complètement de NVIDIA démontre une fois encore qu’il devance systématiquement la courbe, anticipant les tendances futures plutôt que de rester coincé dans les sujets d’actualité passés. Pour lui, l’avenir réside dans les infrastructures, dans ce passage d’une logique centrée sur les puces à une logique centrée sur l’informatisation.

C’est probablement ici que nous pouvons approfondir ses nouveaux investissements, car ce sont les titres sur lesquels vous devriez porter une attention particulière. Ce sont les actifs qu’il détient actuellement, ceux qu’il estime capables de croître à l’avenir. Si ses analyses s’avèrent exactes, nous pourrions en tirer des rendements substantiels. Quels sont donc les nouveaux investissements qu’il a réalisés ce trimestre ?

Ejaaz Ahamadeen :

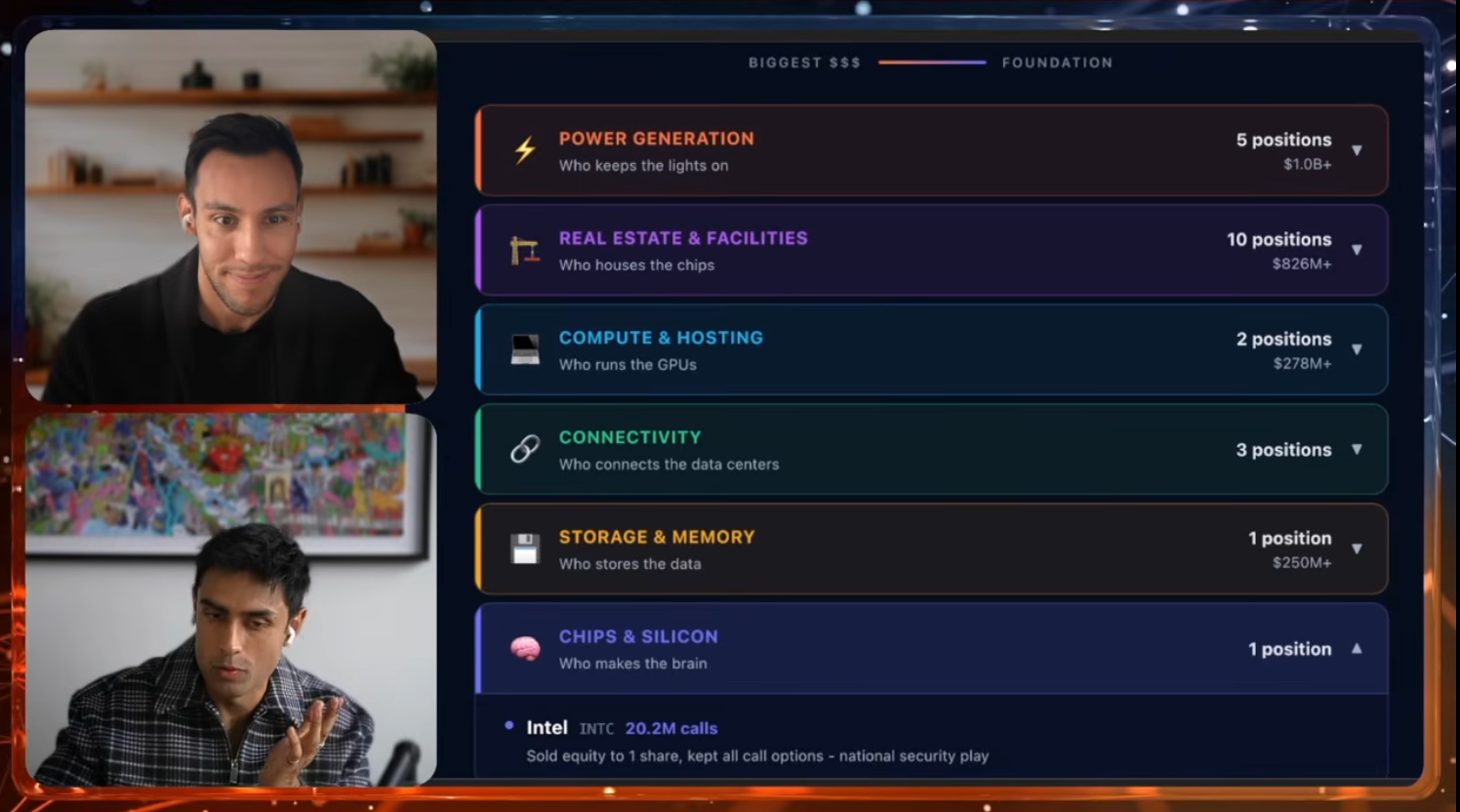

Voici un tableau très clair du portefeuille de Leopold Aschenbrenner, classant tous ses investissements selon les différentes couches technologiques de l’IA. On distingue ainsi les catégories suivantes : production d’électricité, immobilier et installations, calcul et hébergement, connectivité, stockage et mémoire, puces et silicium.

En effet, je souhaiterais ajouter un point à ce que je viens de dire : j’ai remarqué qu’il a effectué une transaction particulièrement astucieuse sur Intel. Il a vendu ses actions détenues, tout en conservant néanmoins une position acheteuse massive. Par ce biais, il a libéré de la liquidité afin de réallouer des fonds vers d’autres sociétés. La principale entreprise vers laquelle il a concentré ces nouveaux capitaux est une société spécialisée dans la production d’électricité, nommée Bloom Energy. Cette entreprise était presque inconnue il y a environ trois mois, mais elle fabrique spécifiquement des turbines électrogènes destinées à alimenter les centres de données IA.

Il y a pris une position massive d’un montant atteignant 855 millions de dollars. Bien que le graphique indique 876 millions de dollars, le rapport mentionne clairement 855 millions de dollars.

Bloom Energy : un innovateur énergétique

Josh Kale :

Bloom Energy constitue actuellement sa plus importante position, représentant 20 % de l’ensemble de son portefeuille. Cela n’a rien à voir avec le secteur des puces — c’est une direction totalement différente. J’ai étudié leur activité, et elle est effectivement fascinante.

Bloom Energy développe un dispositif appelé pile à combustible à oxyde, une technologie avancée permettant de produire de l’électricité localement à partir de gaz naturel. Habituellement, lorsqu’on transporte du gaz naturel vers un centre de données, on doit le chauffer et le refroidir à l’aide de turbines — un procédé énergétique très inefficace. En revanche, la « boîte à carburant » de Bloom Energy convertit directement le gaz naturel en électricité utilisable par les centres de données. Ce système est modulaire, déployable rapidement, et ne semble pas connaître de pénurie d’approvisionnement. À ma connaissance, ils projettent de produire cette année 2 gigawatts d’électricité.

Il s’agit d’une approche énergétique très intéressante. Je recherche depuis longtemps le « NVIDIA de l’énergie » — c’est-à-dire le « fabricant de puces de l’énergie ». Pour l’instant, je n’ai pas encore identifié d’entreprise correspondant parfaitement à ce profil, mais Bloom Energy pourrait bien devenir cette référence.

Ejaaz Ahamadeen :

J’ai également consulté leurs derniers résultats financiers, car il s’agit d’une société cotée. Leur carnet de commandes accumulé s’élève à 20 milliards de dollars. Leur chiffre d’affaires a augmenté d’environ 34 % en 2025, et ils prévoient une nouvelle croissance de 40 % en 2026 — il est clair que la demande dépasse largement l’offre.

Vous avez mentionné les piles à combustible à oxyde. Ce qui rend leurs turbines à gaz naturel particulièrement attractives, c’est qu’elles ne dépendent pas du réseau électrique existant. Comme je l’ai déjà souligné, ce réseau subit une pression considérable, car les humains ont besoin d’énergie, tout comme les centres de données IA — ce qui entraîne une hausse des prix de l’énergie dans les régions où ces centres sont implantés. Si vous utilisez une turbine à gaz naturel telle que celles de Bloom Energy, vous n’avez absolument pas besoin du réseau électrique. Il vous suffit de l’installer à côté de votre centre de données IA pour obtenir une électricité à faible coût, destinée à l’entraînement ou à l’inférence de vos GPU et de vos serveurs.

Des entreprises telles que Broadcom et CoreWeave auront besoin de cette énergie, surtout les grands fournisseurs de services cloud et les laboratoires d’IA. Cela me rappelle le jeu vidéo Civilization — connaissez-vous ce jeu ? Cela ressemble à la situation où vous déplacez vos infrastructures et vos installations de production d’énergie dans votre propre petit établissement afin de stimuler son développement. Ce qui se passe ici est très similaire à ce scénario.

Josh Kale :

Il est évident que la pénurie d’énergie n’existe pas en tant que telle, le problème étant plutôt celui de la capacité de production. Ils disposent effectivement d’un carnet de commandes très important, mais la question est de savoir s’ils seront capables de produire suffisamment pour honorer toutes ces commandes. La capacité de fabrication devient donc un enjeu critique. Dans de nombreux cas de ce type, nous entrons dans un « monde atomique », c’est-à-dire un domaine où l’industrie manufacturière devient véritablement cruciale. J’aimerais beaucoup explorer davantage ce point à l’avenir, afin de vérifier s’ils disposent réellement de la capacité de production à grande échelle. Mais pour l’instant, il s’agit sans aucun doute d’un domaine d’investissement essentiel, représentant 20 % de son portefeuille. Quelles sont donc les autres positions notables dans son nouveau portefeuille ?

Ejaaz Ahamadeen :

Il a également augmenté son investissement dans CoreWeave d’environ 300 millions de dollars. Imaginez que vous soyez un laboratoire d’IA ayant besoin de GPU. Acheter ces puces chez NVIDIA n’est qu’une partie du travail. Installer ces GPU dans des baies serveurs, assurer l’alimentation électrique, fournir un soutien technique, maintenir les serveurs GPU et leurs systèmes de refroidissement — voilà une tout autre affaire. Vous pouvez donc externaliser ces tâches à une entreprise qualifiée de « nouveau fournisseur de services cloud », c’est-à-dire CoreWeave, qui se spécialise précisément dans ces prestations.

Broadcom fournit partiellement des services similaires, mais CoreWeave est une société plus petite, initialement spécialisée dans les services liés aux GPU dans le domaine du jeu vidéo, et qui s’est récemment transformée pour devenir une entreprise entièrement dédiée à l’IA. Leopold a fortement investi dans CoreWeave. Lors de notre discussion précédente sur le rapport du troisième trimestre, il avait déjà investi 500 millions de dollars, et il vient d’y ajouter 300 millions supplémentaires. Son investissement total dans CoreWeave pourrait donc atteindre 800 millions de dollars. Mais il y a encore plus à dire : il détient également environ 10 % des parts de Core Scientific, l’un des principaux fournisseurs de CoreWeave, qui met spécifiquement en place les réseaux énergétiques nécessaires à CoreWeave.

Si l’on examine la stratégie de pari, Leopold a probablement réalisé son investissement le plus levé dans les deux domaines suivants : les infrastructures GPU de pointe (telles que les services cloud novateurs de CoreWeave) et l’approvisionnement énergétique (tel que Bloom Energy). Ce sont les deux principales positions détenues actuellement dans son fonds.

L’exploitation minière de bitcoins

Josh Kale :

Ce qui me paraît particulièrement intéressant, c’est qu’il a acquis suffisamment d’actions de ces entreprises pour devenir un « investisseur militant » (activist investor), capable d’influencer concrètement leurs décisions. Cela me semble extrêmement intéressant. Lors de mon étude de son portefeuille, outre la production d’électricité, qui est une orientation évidente, j’ai remarqué que sa plus importante augmentation de position concerne les investissements immobiliers — il a ajouté environ dix nouvelles positions liées à l’immobilier, ce qui est lié à l’exploitation minière de bitcoins.

Ce que nous observons aujourd’hui, c’est que il a investi dans de nombreuses sociétés minières de bitcoins. Cela peut sembler étrange, voire contre-intuitif. Après tout, le marché des cryptomonnaies n’est pas en pleine forme, et le bitcoin ne se porte pas bien. Pourquoi acheter alors des sociétés minières de bitcoins ? La raison est simple : ces entreprises détiennent les deux éléments clés requis pour construire des infrastructures IA : des terrains et de l’électricité.

Que faut-il pour miner des bitcoins ? Une grande quantité d’énergie et suffisamment d’espace pour installer des baies de GPU. Bien que l’exploitation minière de bitcoins ne soit pas totalement en déclin, les ressources immobilières et énergétiques détenues par ces sociétés offrent manifestement un meilleur rapport risque-rendement. Il semble parier sur le fait que ces sociétés minières de bitcoins vendront soit leurs droits fonciers et leurs licences, soit qu’elles se transformeront directement en centres de données IA.

Ejaaz Ahamadeen :

Il convient de préciser que son intérêt pour ces entreprises ne vise pas l’exploitation minière elle-même, mais l’acquisition de leurs licences et de leurs droits d’accès au réseau électrique. Or, l’obtention de ces licences prend généralement plusieurs mois, voire plusieurs années. C’est précisément pourquoi nous voyons des entreprises telles que Meta, Microsoft et OpenAI annoncer des partenariats informatiques d’un montant colossal de 1 400 milliards de dollars, sans que ces accords se soient encore traduits par des modèles effectivement déployés. C’est aussi l’une des raisons pour lesquelles l’offre de GPU tarde toujours à suivre la sortie des dernières générations : ces entreprises ne parviennent pas à obtenir ces licences à temps.

Leopold choisit donc d’acquérir ces petites entreprises déjà dotées de licences, contournant ainsi entièrement la procédure d’obtention d’autorisations. Il supprime totalement leurs activités liées aux cryptomonnaies et réoriente leurs actifs exclusivement vers l’entraînement de modèles IA, devenant ainsi un fournisseur d’infrastructures pour ces laboratoires d’IA. Cela revient un peu à reprendre un bar qui possède déjà une licence de vente d’alcool, plutôt que de demander soi-même une nouvelle licence et d’attendre des années — un « raccourci » extrêmement intelligent.

L’AGI et les tendances du marché

Josh Kale :

L’un des aspects de sa philosophie d’investissement que j’admire le plus, et dont la validation s’est confirmée au cours de la dernière année, est sa simplicité et son efficacité. Par exemple, les sociétés minières de bitcoins possèdent manifestement des licences et de l’énergie, et chaque entreprise IA a clairement besoin de ces ressources. Alors pourquoi personne d’autre n’achète-t-il ces sociétés ? Je pense que c’est précisément parce que ces idées sont trop simples que beaucoup d’investisseurs s’en trouvent découragés. Pourtant, à chaque fois, ces idées simples se révèlent exactes.

La prédiction de Leopold concernant la réalisation de l’AGI en 2027 sera-t-elle également exacte ? Atteindrons-nous vraiment l’AGI en 2027 ?

Ejaaz Ahamadeen :

Pour tester cette prédiction, nous avons ouvert un marché prédictif sur Polymarket, interrogeant la probabilité qu’OpenAI annonce avoir atteint l’AGI avant 2027. À ce jour, lorsque Leopold a lancé son fonds, beaucoup doutaient de sa prédiction, tandis que le marché prédictif affiche actuellement une probabilité de 13 %. Cela semble donc assez lointain. Sa philosophie d’investissement pourrait être juste, mais sa chronologie pourrait légèrement manquer de précision.

Cette probabilité est effectivement faible. Néanmoins, je dois souligner qu’il a initialement été critiqué pour cet article, beaucoup le jugeant trop extravagant et irréaliste. Environ 50 % des personnes interrogées pensent que l’AGI sera atteinte dans les prochains mois, tandis que d’autres prévoient 2030. Leopold est le seul à avoir avancé la date de 2027, et il s’avère actuellement le plus proche de la vérité.

Il avait anticipé l’importance des GPU avant même que la vague d’investissements ne commence. Aujourd’hui, il anticipe la vague d’investissements dans les infrastructures énergétiques avant qu’elle ne démarre. Je pense donc qu’il reste encore une fois en avance sur la courbe.

Toutefois, son portefeuille ne comporte pas uniquement des positions acheteuses : il détient également une position vendeuse sur une société spécifique, Infosys, une entreprise spécialisée dans l’externalisation informatique, basée principalement en Inde. Son modèle économique repose entièrement sur la fourniture d’une main-d’œuvre moins chère que celle des pays occidentaux (États-Unis ou Europe). Autrement dit, « Externalisez-nous toutes vos tâches administratives informatiques, nous nous en occupons. »

Je pense que son pari repose sur une observation précise des tendances. Il a vu l’émergence de produits tels que Claude Code et GPT Codex 5.3, et a compris que ces modèles sont désormais suffisamment puissants non seulement pour automatiser des tâches simples, mais aussi pour gérer des processus informatiques critiques. C’est pourquoi il a pris une position vendeuse massive sur cette entreprise.

Je pense qu’il s’agit de l’un de ses investissements les plus profonds, et le plus en phase avec les tendances que nous observons actuellement — et il a eu le courage de mettre sa conviction à l’épreuve de la réalité financière.

Marché haussier et marché baissier

Josh Kale :

Nous pouvons maintenant aborder les arguments en faveur d’un marché haussier et d’un marché baissier. Lorsqu’on analyse un tel portefeuille, quels sont les points susceptibles de critiques ou nécessitant une vigilance particulière ? Le premier point qui me vient à l’esprit est que cet investisseur n’a que 24 ans. Je ne suis pas sûr qu’il possède l’expérience accumulée par de nombreux autres investisseurs — ce qui, dans une certaine mesure, peut être un avantage, mais à un moment donné, cet avantage ne risque-t-il pas de s’effondrer ?

Un autre point qui m’inquiète est que la philosophie d’investissement de ce fonds ressemble un peu à un pari unique sur un thème spécifique. Si la croissance des investissements dans les infrastructures IA et les dépenses associées ralentit, ou si le contexte macroéconomique change, chacune des positions de ce portefeuille pourrait subir une pression baissière. Il y a très peu de possibilités de couverture. Ce scénario présente donc certains risques potentiels, mais pour l’instant, tous les signaux indiquent que la performance du fonds ne fera que continuer à progresser.

Ejaaz Ahamadeen :

Si l’on observe les investisseurs les plus célèbres de notre époque, leur réussite ne réside jamais dans les gains réalisés sur une seule année ou un seul trimestre, mais dans leur capacité à générer des rendements stables année après année, décennie après décennie, et à faire fructifier ces rendements grâce à la capitalisation composée. Le départ de Leopold est remarquable : sa performance dépasse largement celle de la moyenne des hedge funds dans tous les secteurs, pas seulement dans le domaine de l’IA. Mais il devra encore prouver sa valeur sur une période plus longue — le temps nous le dira.

Je tiens simplement à souligner que cet individu, autrefois licencié d’OpenAI, possède une compréhension profonde de l’avenir de l’IA et formule les prédictions les plus audacieuses — il est le seul à avoir vu juste sur presque toutes ses prévisions jusqu’à présent. Il a consacré une énergie considérable à son article de 165 pages, exprimant une confiance totale dans ses convictions, et tout cela lui rapporte aujourd’hui des bénéfices tangibles.

Les choses vont-elles changer à l’avenir ? Peut-être. Mais vous pouvez considérer ces rapports et ces investissements comme des outils de suivi en temps réel des goulots d’étranglement identifiés par Leopold dans la course à l’IA. Je souhaite insister sur ce point. Initialement, sa philosophie d’investissement se concentrait sur les GPU. Il estimait que les GPU allaient devenir le point chaud de la demande, et que le marché sous-estimait largement cette opportunité. Aujourd’hui, il considère que cette opportunité a été pleinement intégrée par le marché, et qu’il voit le prochain goulot d’étranglement se déplacer vers les infrastructures énergétiques.

Observez Elon Musk, qui lance des centres de données dans l’espace. Pourquoi ? Parce que le Soleil fournit davantage d’énergie. Et regardez des entreprises telles que Google, Meta, Broadcom et NVIDIA, qui investissent toutes dans des centres de données ou dans les infrastructures associées afin d’obtenir des droits d’accès au réseau électrique. Lui, il a simplement dirigé ses capitaux vers les lieux où ces besoins se font sentir — je trouve cela extrêmement judicieux.

Josh Kale :

J’ai récemment lu un excellent article de Naval, dont l’idée centrale est que les entreprises reposant uniquement sur des logiciels auront de plus en plus de difficultés à l’avenir, car le développement et la génération de logiciels sur mesure sont devenus extrêmement simples. Je pense que ce changement ne concerne pas seulement la construction d’architectures, mais implique un investissement dans le monde physique : l’industrie manufacturière, les usines, l’énergie et les infrastructures. Ce sont des domaines impossibles à construire via l’IA, nécessitant plutôt une main-d’œuvre qualifiée, des licences spécifiques et une réglementation adéquate — autant d’éléments matériels et d’infrastructures tangibles, qui constituent selon moi la voie de l’avenir.

L’énergie est la seule ressource dont personne ne dispose en quantité suffisante. Que ce soit la production d’électricité ou les investissements immobiliers, tout cela gravite autour d’un objectif central : alimenter l’avenir. Au cours du dernier trimestre, seules quelques entreprises — Google, Amazon et NVIDIA — ont engagé des dépenses en capital d’un montant de 650 milliards de dollars, ce qui illustre clairement la masse considérable de capitaux qui sera mobilisée pour résoudre ce problème. Son portefeuille est manifestement conçu pour saisir toutes les opportunités haussières liées à ce défi.

Ejaaz Ahamadeen :

Oui, il a effectivement réalisé certains investissements que l’on pourrait qualifier de risqués. Par exemple, à moins de connaître très bien le secteur des infrastructures énergétiques, beaucoup de gens n’ont probablement jamais entendu parler de Bloom Energy. Pourtant, cette entreprise peut être considérée comme une société énergétique de premier plan, voire de premier rang, notamment dans le domaine de l’énergie portable. Il relie ces différents indices, constatant que le réseau électrique ne peut pas répondre à la demande actuelle, et décide donc d’investir dans cette société. Il y a placé une confiance absolue. Nous parlons ici d’un investissement représentant près d’un cinquième de l’ensemble de son portefeuille.

Il s’agit d’une stratégie d’investissement extrêmement concentrée, à haut risque et à forte conviction. Mais si elle réussit, c’est précisément pourquoi son portefeuille a pu générer un rendement de 4,5 à 5 fois en un an et demi. Nous devons lui rendre hommage : faire passer 1 milliard de dollars à 5,5 milliards en un an est tout simplement incroyable.

L’avenir des investissements de Leopold

Josh Kale :

Dans l’ensemble, son succès est tout à fait remarquable, et son récent virage — des composants matériels aux infrastructures, puis à l’énergie — semble parfaitement orienté dans la bonne direction, avec des perspectives très prometteuses. Si vous partagez sa vision du portefeuille, cela pourrait représenter une opportunité à surveiller. Bien entendu, il ne s’agit pas d’un conseil d’investissement, mais simplement de la présentation d’un portefeuille — qui semble néanmoins très prometteur, et susceptible de performer exceptionnellement bien cette année.

Josh Kale :

Je suis également très curieux de connaître l’avis de nos auditeurs. Je souhaite savoir si vous considérez que notre analyse d’investissement atteint un niveau professionnel, voire celui de Leopold, ou si vous pensez que nous nous sommes complètement trompés, en ignorant une histoire évidente.

Ejaaz Ahamadeen :

Savez-vous ce que je voudrais ? Je voudrais connaître, selon vous, l’action la plus prometteuse de cette année.

Josh Kale :

Oui, Leopold a parié sur Bloom Energy. Et vous, quelle est votre « Bloom Energy » ? Qu’avons-nous manqué, quel élément essentiel devrions-nous connaître pour reproduire une croissance de 5 fois cette année ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News