La guerre fait non seulement monter les prix du pétrole, mais aussi la valeur boursière de Circle ?

TechFlow SélectionTechFlow Sélection

La guerre fait non seulement monter les prix du pétrole, mais aussi la valeur boursière de Circle ?

Le point le plus important à comprendre actuellement concernant le CRCL est de déterminer si vous investissez dans des infrastructures ou dans un substitut des rendements des obligations d’État qui se distingue davantage par son auto-promotion.

Auteur : Thejaswini M A

Traduction : Block unicorn

Introduction

Certaines entreprises profitent d’une détérioration de la situation mondiale. Les entrepreneurs de défense, les géants pétroliers et les sociétés minières aurifères en sont des exemples évidents : leurs modèles économiques reposent précisément sur l’instabilité, qu’elles intègrent directement dans leurs prix.

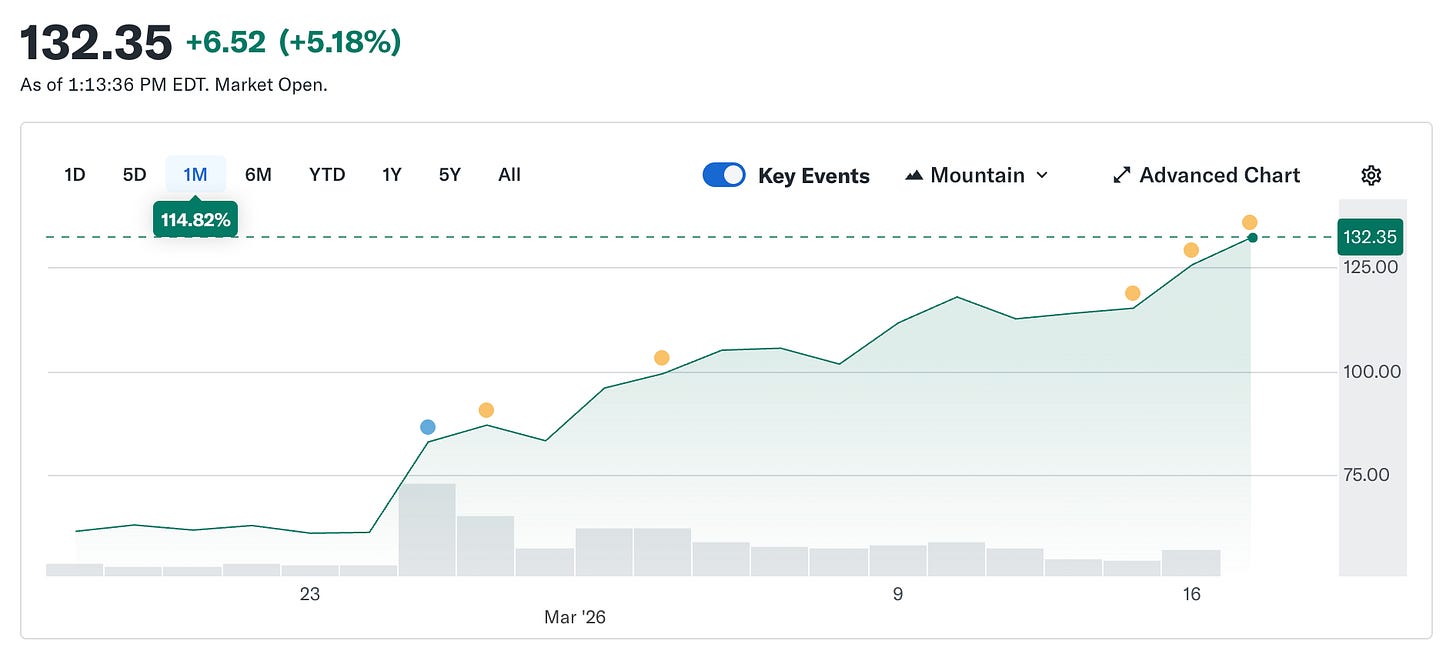

Circle ne devrait pas faire partie de cette catégorie. La valeur de son jeton est conçue pour rester constamment fixée à 1 dollar américain. La stabilité constitue le cœur même de son produit. Pourtant, le cours de l’action Circle a bondi de 49,90 dollars le 5 février à environ 123 dollars aujourd’hui, plus que doublant en seulement cinq semaines. Parallèlement, l’ensemble du marché des cryptomonnaies reste encore inférieur de 44 % par rapport à son sommet d’octobre.

Alors que la situation mondiale s’aggrave, une entreprise dont le produit est conçu pour maintenir une stabilité de prix est devenue l’un des actifs les plus recherchés du marché.

Je souhaite expliquer comment cela fonctionne, pourquoi cela est plus intéressant qu’il n’y paraît, et ce que cela révèle de la différence entre l’essence même de Circle et le produit pour lequel le marché paie actuellement.

Qu’est-ce que Circle ? (Nous y reviendrons bien sûr)

En mettant de côté la communication de marque, les concepts de paiement et les infrastructures, on découvre que Circle, dans son essence, détient des obligations du Trésor américain. Chaque dollar USDC en circulation est soutenu par un dollar d’obligations gouvernementales à court terme. Les intérêts générés par ces obligations reviennent intégralement à Circle. Ils représentent environ 90 % des revenus trimestriels de l’entreprise. Son modèle économique n’est pas compliqué : Circle est un fonds du marché monétaire émettant une monnaie stable.

Cela signifie qu’un seul facteur détermine essentiellement les revenus de Circle : le taux des fonds fédéraux. Lorsque les taux sont élevés, le rendement des obligations du Trésor augmente, et Circle perçoit davantage de revenus pour chaque USDC émis. Lorsque les taux baissent, ses revenus diminuent. Tout le reste est secondaire.

Voici la série d’événements ayant entraîné une reprise de 150 % du cours de l’action depuis son creux de février.

Depuis le 28 février, le conflit iranien a fait grimper le prix du pétrole d’environ 35 %. Un baril dépassant les 100 dollars ravive les craintes d’inflation, or celles-ci rendent toute baisse des taux par la Réserve fédérale apparaître comme une décision téméraire. Le maintien des taux inchangés le 18 mars était donc une certitude sans surprise. Dès avant l’éclatement du conflit, l’outil FedWatch du Chicago Mercantile Exchange (CME) indiquait une probabilité supérieure à 90 % que les taux restent stables. Ce que le conflit a véritablement modifié, c’est le scénario global pour l’ensemble de l’année. Avant le déclenchement des hostilités, le marché anticipait deux baisses de taux en 2026, chacune de 25 points de base. Après le début du conflit, ce nombre est tombé à une seule baisse, au plus tôt à partir de septembre, tandis que la probabilité d’aucune baisse du tout en 2026 a presque doublé. Avec des taux appelés à demeurer élevés sur une longue période, le rendement des réserves d’obligations du Trésor de Circle continue de progresser. Un rendement accru signifie davantage de revenus, ce qui se traduit par une hausse du cours de l’action. Une guerre éclate, et un émetteur de monnaie stable en tire profit — une évolution totalement inattendue.

Pour rappel, le creux de 49 dollars atteint par l’action Circle en février reflétait une attente pessimiste fondée sur une baisse des taux. Le marché anticipait plusieurs baisses de taux par la Réserve fédérale en 2026, ce qui aurait directement réduit les revenus issus des réserves de Circle. Une estimation approximative : avec un stock actuel d’USDC de 79 milliards de dollars, chaque baisse de 25 points de base ferait chuter les revenus annuels de Circle de 40 à 60 millions de dollars. Deux baisses entraîneraient ainsi une réduction de près de 100 millions de dollars d’ici la fin de l’année. Or, la guerre a bouleversé cette anticipation du jour au lendemain — non parce que Circle avait changé, mais parce que le contexte macroéconomique, initialement considéré comme défavorable à cet argument, n’était plus pertinent.

Comment la « squeeze » a commencé

Bien que l’histoire des taux ait contribué à maintenir le cours de l’action à un niveau élevé, la flambée initiale provient de positions prises sur le marché.

Avant la publication des résultats du quatrième trimestre, le 25 février, environ 17,8 % des actions en circulation de Circle étaient vendues à découvert. Des fonds spéculatifs avaient pris de larges positions vendeuses. Leur raisonnement reposait sur l’idée que les taux finiraient par baisser, que les revenus issus des réserves diminueraient, et que l’entreprise ne disposait d’aucun revenu minimal garanti indépendant des taux. Fondamentalement, cet argument semblait solide. Puis Circle a publié un bénéfice par action de 0,43 dollar, supérieur aux attentes du marché fixées à 0,16 dollar. Son chiffre d’affaires s’est élevé à 770 millions de dollars, dépassant les 749 millions attendus. Le volume des transactions en USDC sur la chaîne a approché les 12 000 milliards de dollars ce trimestre, soit une hausse de 247 % en glissement annuel. Les positions vendeuses ont été liquidées. Le cours de l’action a grimpé de 35 % en une seule séance. Selon 10x Research, les fonds spéculatifs auraient perdu environ 500 millions de dollars en une journée en raison de leurs positions vendeuses. Ensuite, cette « short squeeze » s’est intensifiée, prolongeant l’élan porté par les résultats trimestriels.

Le problème Coinbase

Voici la partie qui n’a pas été intégrée dans le récit haussier.

Le résultat net de Circle pour 2025 s’élève à une perte de 70 millions de dollars, et non à un bénéfice. Les résultats du quatrième trimestre étaient excellents, mais la performance annuelle a été médiocre. Pour comprendre pourquoi, il faut examiner le protocole Coinbase — l’élément le plus crucial, et pourtant le plus souvent négligé, de l’activité de Circle.

Lorsque l’USDC a été lancée initialement en 2018, Circle et Coinbase ont formé une alliance conjointe pour sa gestion. Cette alliance a été dissoute en 2023, Circle prenant alors le contrôle total de l’émission d’USDC. Néanmoins, Coinbase conserve une part des revenus.

Coinbase prélève 100 % des revenus issus des réserves d’USDC détenues sur sa plateforme, puis partage le reste à parts égales avec Circle. En 2024, cet arrangement a transféré directement 908 millions de dollars de la masse totale des coûts de distribution de Circle (1,01 milliard de dollars) vers Coinbase. Pour chaque dollar gagné, Circle verse environ 54 cents à une société qui ne met pas en circulation de jetons ni ne gère les réserves. Au début de 2025, la part des réserves d’USDC détenues par Coinbase dans l’offre totale atteignait 22 %, contre seulement 5 % en 2022. Plus l’USDC prospère sur la plateforme Coinbase, plus les revenus de Circle augmentent.

Ce protocole est renouvelé automatiquement tous les trois ans, et Circle ne peut pas y mettre fin unilatéralement. Le résultat des prochaines négociations affectera directement la marge bénéficiaire de Circle. Au quatrième trimestre 2025, les coûts de distribution s’élevaient déjà à 461 millions de dollars, soit une hausse de 52 % en glissement annuel. La perte nette annuelle de 70 millions de dollars résulte en partie d’une dépense unique liée à l’IPO, représentant 424 millions de dollars au titre des incitations basées sur les actions, ce qui rend la perte comptable plus importante que la réalité opérationnelle. Cependant, le cœur de l’activité de Circle fait toujours face à un problème structurel de coûts, que nul environnement de taux ne saurait résoudre entièrement.

Le marché valorise actuellement Circle comme une infrastructure. Or, le compte de résultat montre qu’il s’agit d’une entreprise spéculant sur les taux, mais avec des coûts de distribution élevés. Ces deux visions peuvent coexister, simplement valorisées différemment. Actuellement, le marché paie simultanément pour les versions optimales des deux approches.

Qu’est-ce qui fait de ce cas bien plus qu’une simple transaction macroéconomique ?

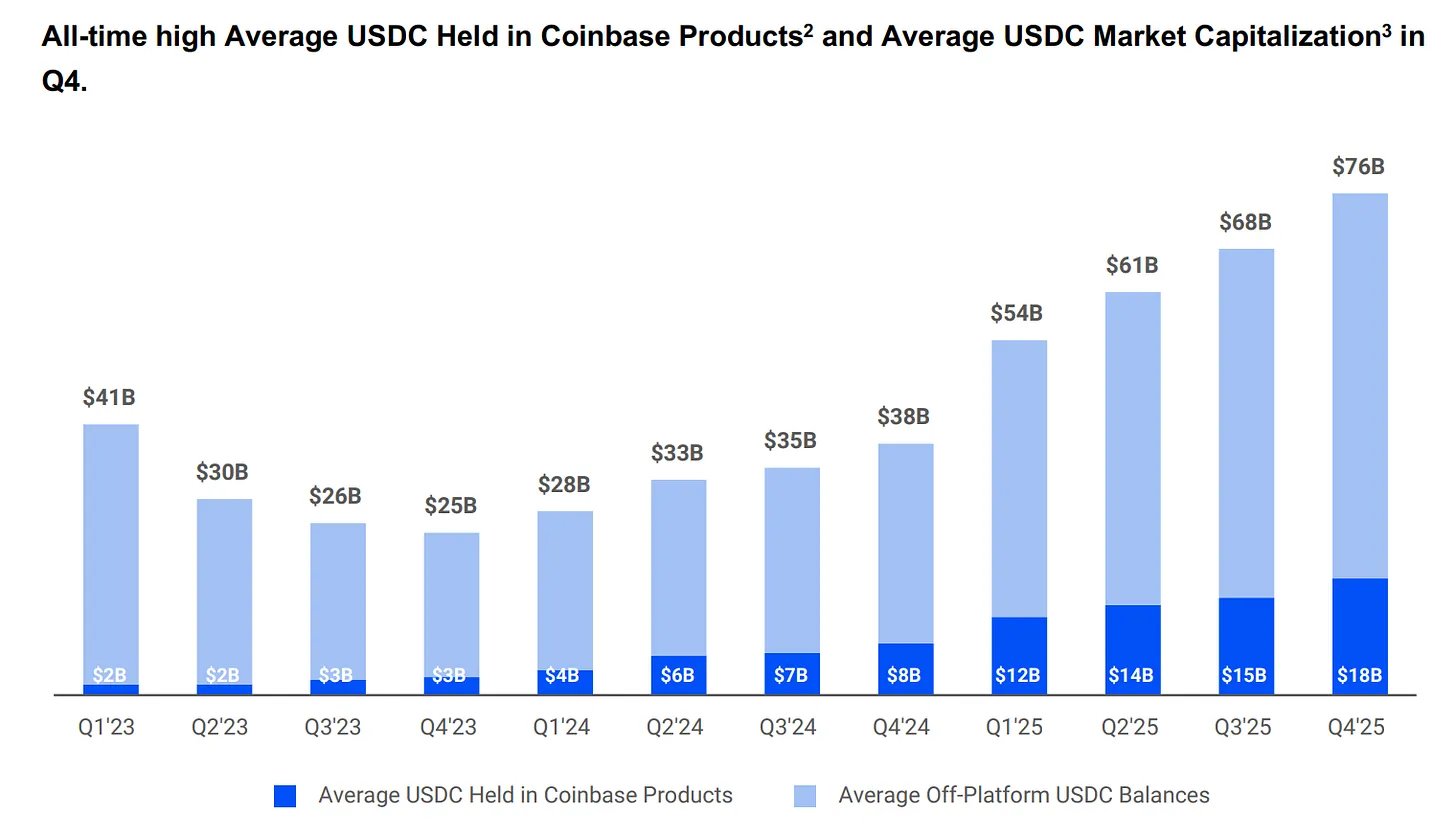

L’offre d’USDC a récemment atteint un record historique de 79 milliards de dollars, tandis que l’ensemble du marché des cryptomonnaies recule de 44 % par rapport à son pic d’octobre. Cette divergence mérite attention. Les actifs spéculatifs ont tendance à baisser lorsqu’un marché recule. La croissance continue de l’USDC s’explique par le fait que les utilisateurs l’emploient pour transférer des fonds, et non pour la détenir à des fins spéculatives. Pendant le conflit iranien, la demande d’USDC dans la région du Moyen-Orient a fortement augmenté précisément parce que les systèmes bancaires traditionnels sont devenus peu fiables. Lorsque les canaux de paiement habituels sont interrompus, les gens utilisent l’USDC pour effectuer des virements et des transferts transfrontaliers. Voilà comment une infrastructure de paiement se comporte sous pression : son utilisation augmente, plutôt que de diminuer.

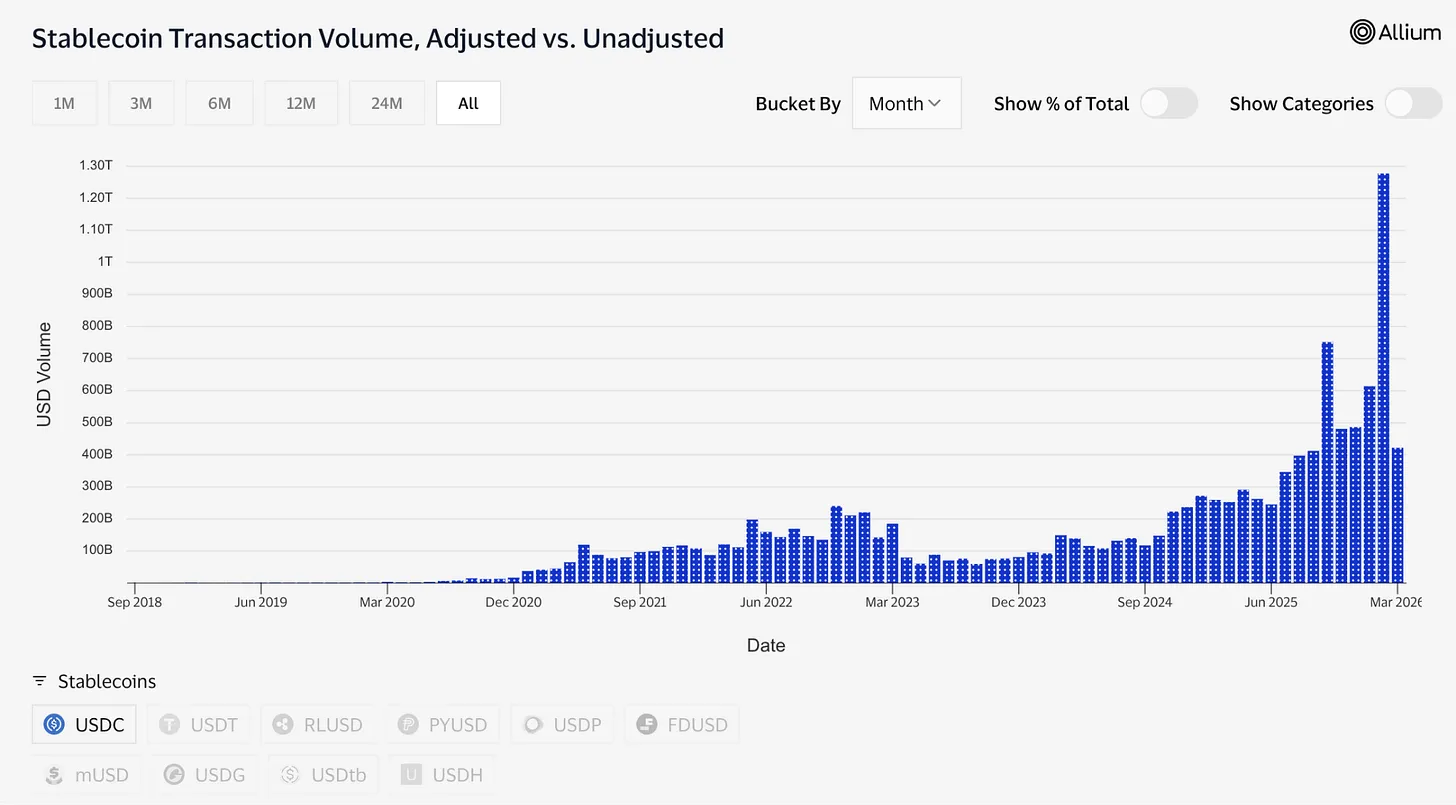

Les données de transaction confirment également ce phénomène. En février uniquement, le volume ajusté des transactions en USDC s’est élevé à environ 1 260 milliards de dollars, contre 514 milliards pour l’USDT sur la même période. Bien que la capitalisation boursière de Tether reste élevée à 184 milliards de dollars, celle de l’USDC n’est que de 79 milliards. Du point de vue de l’offre totale, l’écart entre les deux est considérable. Pourtant, le volume des transactions en USDC dépasse désormais celui de l’USDT.

L’offre dormante et les règlements actifs sont deux concepts distincts. Le premier désigne l’endroit où les gens conservent leurs fonds ; le second, les fonds qu’ils utilisent lorsqu’ils doivent transférer de la valeur.

Stanley Druckenmiller a formulé cette semaine une observation particulièrement éclairante. Dans une interview avec Morgan Stanley, enregistrée le 30 janvier et publiée précédemment, il a déclaré s’attendre à ce que, dans les 10 à 15 prochaines années, le système mondial de paiements repose sur les monnaies stables, qualifiant les cryptomonnaies de « solution à la recherche d’un problème ». Ce grand investisseur macroéconomique, l’un des plus influents au monde, distingue clairement deux catégories au sein du domaine des cryptomonnaies : les monnaies stables constituent une infrastructure inévitable, tandis que tout le reste cherche encore sa justification d’existence. C’est précisément ce raisonnement qui fonde la thèse haussière sur les cryptomonnaies.

Un pari sur l’infrastructure

Les actifs tokenisés sont passés d’environ 1,5 milliard de dollars début 2023 à environ 26,5 milliards de dollars aujourd’hui. Nombre de ces produits, notamment le fonds tokenisé d’obligations du Trésor de BlackRock, BUIDL (actuellement doté d’actifs supérieurs à 2 milliards de dollars), dépendent de l’USDC pour les souscriptions, les rachats et le règlement. Les marchés prédictifs devraient traiter en 2025 un volume de transactions supérieur à 22 milliards de dollars, principalement réglé en USDC — rien que Polymarket y parviendra. Visa prend désormais en charge plus de 130 cartes liées à des monnaies stables dans plus de 50 pays, avec un volume annuel de règlement d’environ 4,6 milliards de dollars.

La taille des actifs tokenisés est passée d’environ 1,5 milliard de dollars début 2023 à environ 26,5 milliards de dollars aujourd’hui. De nombreux produits de ce type, notamment le fonds tokenisé d’obligations du Trésor de BlackRock, BUIDL (actuellement doté d’actifs supérieurs à 2 milliards de dollars), dépendent de l’USDC pour les achats, les rachats et le règlement. Les marchés prédictifs devraient traiter en 2025 un volume de transactions supérieur à 22 milliards de dollars, dont la majeure partie sera réglée en USDC — Polymarket seul y parviendra. Visa prend actuellement en charge plus de 130 cartes liées à des monnaies stables dans 50 pays, avec un volume annuel de règlement d’environ 4,6 milliards de dollars.

Circle construit également l’infrastructure sous-jacente à tout cela. Le réseau de paiement Circle relie 55 institutions financières, avec un volume annuel de transactions de 5,7 milliards de dollars, permettant aux banques et prestataires de services de paiement de transférer de l’USDC transfrontalier et de le convertir directement en monnaie locale. La propre blockchain de couche 1 d’Arc, développée par Circle, vise à offrir un support complet aux acteurs institutionnels. Son infrastructure de règlement ne dépend pas d’Ethereum ou de Solana. Bien qu’Ethereum et Solana ne génèrent actuellement pas de revenus significatifs, ils constituent des investissements stratégiques orientés vers l’avenir, destinés à anticiper une éventuelle baisse des taux.

La couche IA, bien que représentant un montant modeste, revêt une importance structurelle notable. Selon les données publiées en mars par le directeur du marketing mondial de Circle, au cours des neuf derniers mois, des agents IA ont effectué 140 millions de paiements, pour un montant total de 43 millions de dollars. 98,6 % de ces transactions ont été réglées en USDC, avec un montant moyen par transaction de 0,31 dollar. Plus de 400 000 agents IA disposent désormais d’un pouvoir d’achat. Bien que le montant reste faible, la direction prise est loin d’être négligeable. Si les agents IA doivent payer fréquemment et à très faible coût (moins de 0,25 dollar) pour des calculs, l’accès aux données ou des appels d’API, ils auront besoin d’un mode de paiement permettant un règlement instantané et sans frais. C’est précisément dans ce but que Circle a lancé Nanopayments. Nanopayments propose des transferts d’USDC sans frais de gaz, pouvant descendre jusqu’à 0,000001 dollar, les transactions étant regroupées hors chaîne et réglées par lots. Le testnet prend actuellement en charge 12 blockchains, dont Arbitrum, Base et Ethereum.

C’est pour cela que le marché paie actuellement 123 dollars par action Circle. Cette entreprise occupe une position centrale dans la finance tokenisée, les transactions commerciales entre agents IA, les paiements transfrontaliers et les marchés prédictifs, et bénéficie des avantages réglementaires offerts par la loi GENIUS, ainsi que de la loi CLARITY, susceptible d’être adoptée avant l’été. Bernstein fixe un objectif de cours à 190 dollars, Clear Street à 136 dollars, tandis que Seaport Global, le cabinet de Wall Street le plus favorable à Circle, anticipe un cours de 280 dollars.

Une tension persistante

À ce stade, je souhaite aborder honnêtement un aspect que les analyses haussières négligent souvent.

La rentabilité de Circle dépend d’un environnement de taux élevés. Mais cela ne peut pas durer indéfiniment. La Réserve fédérale finira par baisser ses taux. À ce moment-là, le rendement des obligations du Trésor servant de garantie à l’USDC diminuera, et les revenus d’intérêts de Circle suivront.

Circle en est parfaitement conscient. Elle développe activement d’autres activités, telles que les frais de transaction, les services aux entreprises, le réseau de paiement et Arc, qui ne dépendent pas de l’environnement des taux. Pour l’instant, toutefois, ces revenus restent minimes. Les revenus issus des réserves demeurent déterminants.

Vous avez donc deux scénarios distincts pesant sur un même cours de l’action, mais ils ne constituent pas le même type d’investissement.

L’argument infrastructurel affirme que l’USDC devient un véritable canal de paiement. Elle est réglementée, transparente et s’intègre de plus en plus au système financier traditionnel, son influence ne dépendant pas des fluctuations des taux. Cet argument est étayé par des données concrètes : volumes de transactions, intégration institutionnelle, analyse de Druckenmiller, ou encore la qualification par Macquarie des monnaies stables comme « couche fondamentale » de l’infrastructure financière mondiale. Si cet argument est valide, la valorisation actuelle de Circle semble faible, quelle que soit l’évolution des taux, car son marché potentiel couvre l’ensemble du système mondial de paiements.

L’argument lié aux taux considère Circle comme une entreprise pariant sur une hausse durable des taux, dont le cours de l’action reflète déjà l’anticipation d’une absence de baisses massives par la Réserve fédérale. Si cet argument constitue le moteur du cours de l’action, chaque baisse de taux décidée par la Réserve fédérale représentera un frein, et le cours actuel dépasse déjà le niveau justifié par les fondamentaux dans un environnement de taux normaux.

Les deux arguments sont intégrés dans le prix actuel. La guerre rend difficile pour le marché de déterminer vers lequel il penche davantage.

Ce qu’il faut probablement retenir avant tout concernant CRCL n’est pas tant la possibilité qu’il atteigne 190 dollars, mais plutôt de savoir si vous investissez dans une infrastructure ou dans un substitut mieux commercialisé du rendement des obligations du Trésor. Le premier choix convient à un investissement à long terme ; le second deviendra obsolète dès que Jerome Powell changera d’avis.

Pour l’instant, la guerre permet aux deux scénarios de survivre. Le prix du pétrole joue un rôle décisif, et la véritable valeur de cette entreprise réside quelque part dans l’espace intermédiaire entre ces deux hypothèses : elle a trouvé comment créer une monnaie internet libellée en dollars, mais doit maintenant réfléchir à la façon dont elle survivra lorsque le rendement du dollar ne dépassera plus 5 %.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News