Circle réalise un chiffre d’affaires annuel de 270 millions de dollars, mais enregistre toutefois une perte nette ; Coinbase est en réalité le plus grand bénéficiaire derrière USDC.

TechFlow SélectionTechFlow Sélection

Circle réalise un chiffre d’affaires annuel de 270 millions de dollars, mais enregistre toutefois une perte nette ; Coinbase est en réalité le plus grand bénéficiaire derrière USDC.

Circle est, en substance, une entreprise d’infrastructures financières sensible aux taux d’intérêt, qui génère des revenus sous forme d’intérêts sur les réserves, et non sous forme d’abonnements ou de frais de transaction liés à une plateforme logicielle.

Auteur : insights4vc

Traduction et synthèse : TechFlow

Introduction de TechFlow : Circle est désormais cotée au New York Stock Exchange (NYSE), sous le code boursier CRCL. Mais quelle est exactement la nature de son activité ? Cet article, fondé sur le rapport annuel FY2025 de Circle, décortique pas à pas sa structure de revenus, son modèle de réserves, ses accords de répartition des revenus avec Coinbase, ainsi que l’état actuel de la croissance de USDC et d’EURC.

L’analyse centrale de l’auteur est la suivante : Circle est essentiellement une entreprise d’infrastructure financière sensible aux taux d’intérêt, dont les revenus proviennent principalement des intérêts générés par ses réserves, et non des abonnements ou des frais de transaction liés à une plateforme logicielle. Cette caractéristique conditionne directement sa méthodologie d’évaluation.

Texte intégral :

Pour comprendre Circle, il convient avant tout de le considérer comme une « entreprise générant des revenus issus de ses réserves », et non comme une plateforme logicielle ou de paiement à grande échelle. Son modèle économique dépend fortement du solde des stablecoins en circulation, des taux d’intérêt à court terme, ainsi que de la part des revenus issus des réserves qui demeure effectivement entre les mains de Circle après versement d’importantes commissions à ses partenaires.

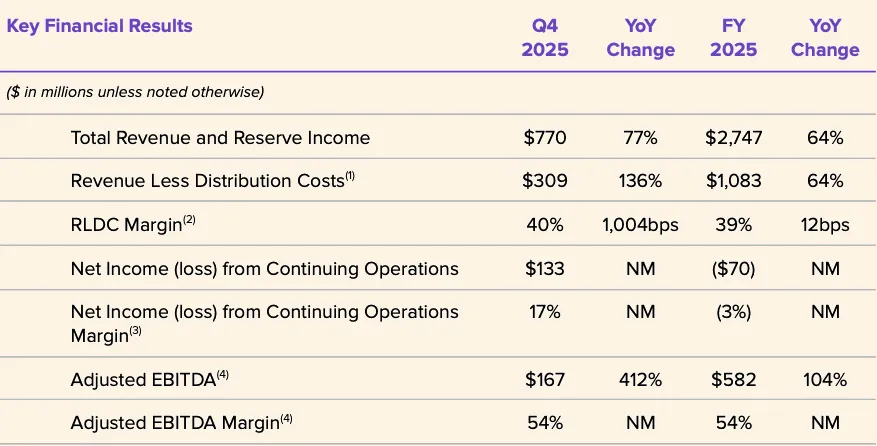

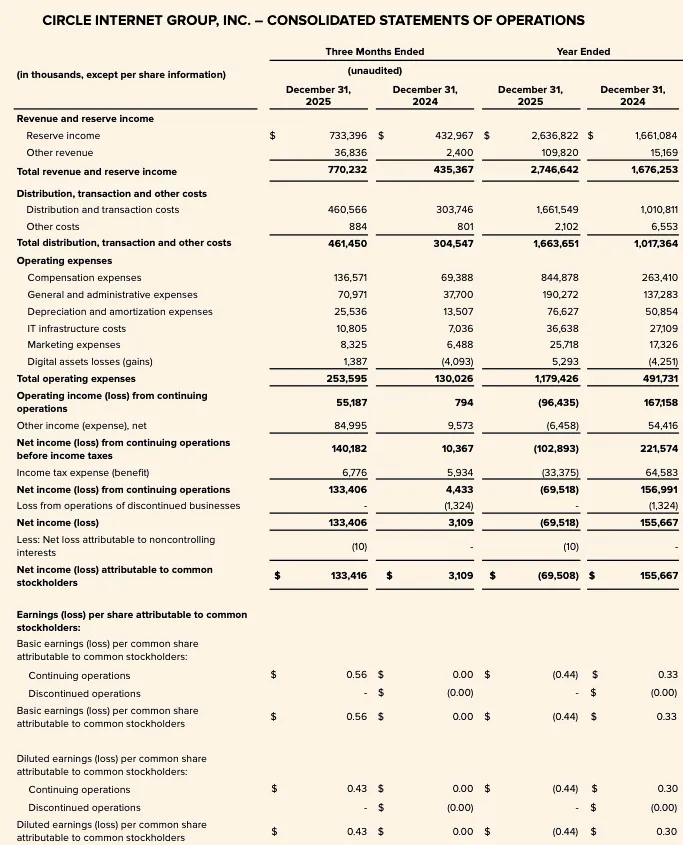

Les données de l’exercice FY2025 illustrent clairement ce point : le chiffre d’affaires total et les revenus issus des réserves s’élèvent ensemble à 2,747 milliards de dollars, dont 2,637 milliards de dollars proviennent des réserves, contre seulement 110 millions de dollars pour les autres sources de revenus. Ainsi, la performance financière récente de Circle dépend principalement de trois variables : le volume moyen en circulation de USDC, le rendement effectif des réserves, et la structure économique des accords de répartition des revenus avec ses partenaires — notamment celui conclu avec Coinbase.

Le chiffre d’affaires total et les revenus issus des réserves sont passés de 1,676 milliard de dollars en FY2024 à 2,747 milliards de dollars en FY2025, soit une hausse substantielle. Les revenus issus des réserves ont augmenté de 1,661 milliard de dollars à 2,637 milliards de dollars, tandis que les autres revenus ont grimpé de 15 millions à 110 millions de dollars. Malgré cela, le résultat net attribuable aux actionnaires ordinaires de Circle s’est établi à une perte de 70 millions de dollars en FY2025, et les frais d’exploitation ont fortement augmenté, atteignant notamment 845 millions de dollars pour les rémunérations.

Graphique : Principaux indicateurs financiers de Circle pour l’exercice FY2025

Le débat central pour 2026 ne porte pas tant sur la capacité de Circle à étendre son périmètre d’activité, que sur la traduction effective de cette expansion dans ses résultats financiers. Les variables clés restent les suivantes : la capacité de USDC à maintenir une croissance soutenue de son solde, l’évolution du rendement des réserves dans un contexte de baisse des taux d’intérêt, la persistance élevée des coûts de distribution, ainsi que la vitesse à laquelle les nouvelles sources de revenus — telles que CCTP, CPN et USYC — parviendront à se développer à l’échelle suffisante pour suivre la croissance du volume de base des revenus issus des réserves.

À ce stade, les frontières stratégiques de Circle s’étendent clairement, mais son cadre d’investissement fondamental reste inchangé : il s’agit toujours d’une entreprise d’infrastructure financière dont les revenus dépendent massivement des revenus issus des réserves, et non d’une plateforme diversifiée tirant ses bénéfices de multiples canaux monétaires ; elle est donc extrêmement sensible aux taux d’intérêt et à l’ampleur des soldes détenus.

Aperçu des activités de Circle

Circle est une société de technologie financière cotée au NYSE sous le code CRCL. Le 9 mars 2026, Circle a déposé son rapport annuel FY2025 (formulaire 10-K) couvrant la période close au 31 décembre 2025. Le bilan de Circle pour FY2025 indique un poste « Dépôts des détenteurs de stablecoins » de 74,9 milliards de dollars — chiffre qui confirme sans ambiguïté que le cœur économique de l’entreprise repose toujours sur la gestion de l’échelle des stablecoins adossés à des réserves, et non sur un modèle purement logiciel traditionnel.

D’un point de vue analytique, Circle peut être décomposée en quatre niveaux :

1. Émetteur de stablecoins, dont les produits principaux sont USDC et EURC : le passif correspond aux stablecoins en circulation, tandis que l’actif est constitué des réserves détenues séparément pour les utilisateurs.

2. Activité générant des revenus issus des réserves, qui monétise ces actifs via les intérêts et dividendes perçus.

3. Couche destinée aux développeurs, aux paiements et à l’infrastructure, visant à élargir les cas d’usage et la densité des transactions impliquant les stablecoins.

4. Stratégie plus large visant à construire un « système financier internet », incluant notamment Arc, le réseau de paiement Circle (CPN) et l’infrastructure pour les actifs tokenisés.

Toutefois, les données publiées montrent clairement que, sur le plan financier, c’est encore le modèle de revenus issus des réserves qui domine, et non une activité logicielle ou basée sur les frais de transaction à grande échelle. Le chiffre d’affaires total et les revenus issus des réserves s’élèvent ensemble à 2,747 milliards de dollars en FY2025, dont 2,6368 milliards de dollars proviennent des réserves, tandis que les autres revenus restent relativement limités.

Cette distinction est cruciale pour l’évaluation. Bien que le récit stratégique de Circle s’élargisse, sa structure de revenus ne justifie pas encore de la considérer comme une « histoire de réévaluation de plateforme logicielle ». Des données antérieures avaient indiqué que les revenus provenant des « autres produits » représentaient seulement 1 % du chiffre d’affaires total en 2024. Toutefois, la direction a souligné une accélération notable de ces revenus en 2025 : les revenus « autres » du quatrième trimestre 2025 s’élèvent à 37 millions de dollars, soit une hausse de 34 millions de dollars par rapport à l’année précédente. Il s’agit d’un signal positif, mais insuffisant pour remettre en cause la position centrale des soldes des réserves, du rendement des réserves et de la structure économique des partenariats dans la génération de bénéfices.

Un autre pilier stratégique est la stratégie réglementaire. Circle annonce avoir obtenu, en décembre 2025, une approbation conditionnelle de l’Office of the Comptroller of the Currency (OCC) en vue de créer une banque nationale de fiducie, baptisée First National Digital Currency Bank, N.A. La direction qualifie cette initiative d’étape importante pour renforcer l’infrastructure de USDC et potentiellement étendre ses capacités réglementées de garde et de gestion des réserves. Cela pourrait améliorer la durabilité réglementaire et la confiance des institutions dans la gouvernance des réserves, mais ne constitue pas, à ce jour, un facteur de génération de revenus explicitement documenté.

Modèle économique et structure économique

Le modèle économique de Circle dépend de deux variables : le volume des stablecoins en circulation et le rendement des actifs détenus en réserve. Circle définit explicitement les revenus issus des réserves comme une fonction du solde des réserves et de leur taux de rendement.

En FY2025, les revenus issus des réserves s’élèvent à 2,6368 milliards de dollars, contre 1,6611 milliard de dollars en FY2024. En comparaison, les autres revenus atteignent seulement 109,8 millions de dollars en FY2025 (contre 15,2 millions de dollars en FY2024), dont 84,8 millions de dollars proviennent des abonnements et services — le poste non lié aux réserves le plus important. Cela confirme que la structure de bénéfices de Circle est extrêmement sensible aux variations des taux d’intérêt et à la croissance des soldes, même si les revenus complémentaires commencent à prendre forme à partir d’une base initialement très faible.

La gestion des réserves suit une approche prudente. Circle indique qu’au 30 juin 2025, environ 87 % des réserves de USDC étaient détenues dans le Circle Reserve Fund — un fonds monétaire gouvernemental conforme à la règle 2a-7, géré par BlackRock et dépositaire chez BNY Mellon. Le reste est détenu sous forme de liquidités sur des comptes dédiés aux détenteurs de USDC, principalement auprès de banques systémiquement importantes au niveau mondial. La construction des réserves privilégie avant tout la liquidité, la préservation du capital, la transparence et la conformité réglementaire, plutôt que la maximisation du rendement.

La structure économique de Circle est également profondément influencée par ses accords de distribution, notamment celui conclu avec Coinbase. Les revenus issus des réserves sont comptabilisés au montant brut, mais l’entreprise réalise de nombreux paiements vers le bas de la chaîne sous forme de coûts de distribution et de transaction. Une grande partie des revenus bruts issus des réserves est ainsi redistribuée contractuellement avant même d’atteindre les frais d’exploitation.

Ce phénomène apparaît clairement dans les chiffres : en FY2025, les revenus nets après coûts de distribution (RLDC) s’élèvent à 1,083 milliard de dollars, alors que le chiffre d’affaires total et les revenus issus des réserves s’élèvent ensemble à 2,747 milliards de dollars. L’écart entre ces deux montants indique que la majeure partie de la monétisation brute des réserves est redistribuée via la couche de distribution.

Ce point est crucial pour la modélisation. Circle n’est pas un bénéficiaire pur et simple de la hausse des taux d’intérêt ou de la croissance du solde de USDC : l’accroissement des revenus issus des réserves ne se traduit pas proportionnellement par une hausse des bénéfices conservés. Selon les analyses de sensibilité publiées antérieurement par Circle, en prenant comme référence un rendement moyen des réserves de 4,26 % au 30 juin 2025, une variation de 100 points de base entraînerait une modification estimée des revenus issus des réserves d’environ 618 millions de dollars, tandis que les coûts de distribution et de transaction varieraient eux aussi d’environ 315 millions de dollars. Autrement dit, une bonne partie de la hausse potentielle des revenus issus des réserves est redistribuée, et seule la fraction restante alimente les RLDC avant déduction des frais d’exploitation. Pour les analystes institutionnels, les RLDC constituent donc un indicateur intermédiaire de rentabilité plus utile que les revenus issus des réserves pris isolément.

La qualité des résultats reportés en FY2025 est également fortement affectée par des éléments non opérationnels et non monétaires. Circle indique une perte nette d’exploitation continue de 70 millions de dollars en FY2025, mais un EBITDA ajusté de 582 millions de dollars. L’écart provient principalement des importantes incitations liées à l’offre publique initiale (IPO), notamment des attributions d’actions liées à des conditions de performance : Circle précise, lors de la publication de ses résultats FY2025, que celle-ci a été fortement impactée par des frais d’incitations liées à l’IPO s’élevant à 424 millions de dollars, dont 423,8 millions de dollars correspondant à la reconnaissance comptable des incitations liées aux RSU (Restricted Stock Units), déclenchée par la mise en cotation sur le NYSE. Par conséquent, le bénéfice net selon les principes comptables GAAP ne constitue pas la meilleure perspective pour évaluer l’économie de base ou la rentabilité réelle de l’entreprise.

La raison la plus importante est l’accord conclu entre Circle et Coinbase, élément le plus crucial — et souvent le plus sous-estimé — de son modèle économique.

Lors du lancement de USDC en 2018, Circle et Coinbase avaient créé ensemble une alliance commune pour gouverner ce stablecoin. Cette structure a été dissoute en 2023, Circle assumant seul le pouvoir d’émission. Toutefois, Coinbase conserve un accord de partage des revenus extrêmement avantageux.

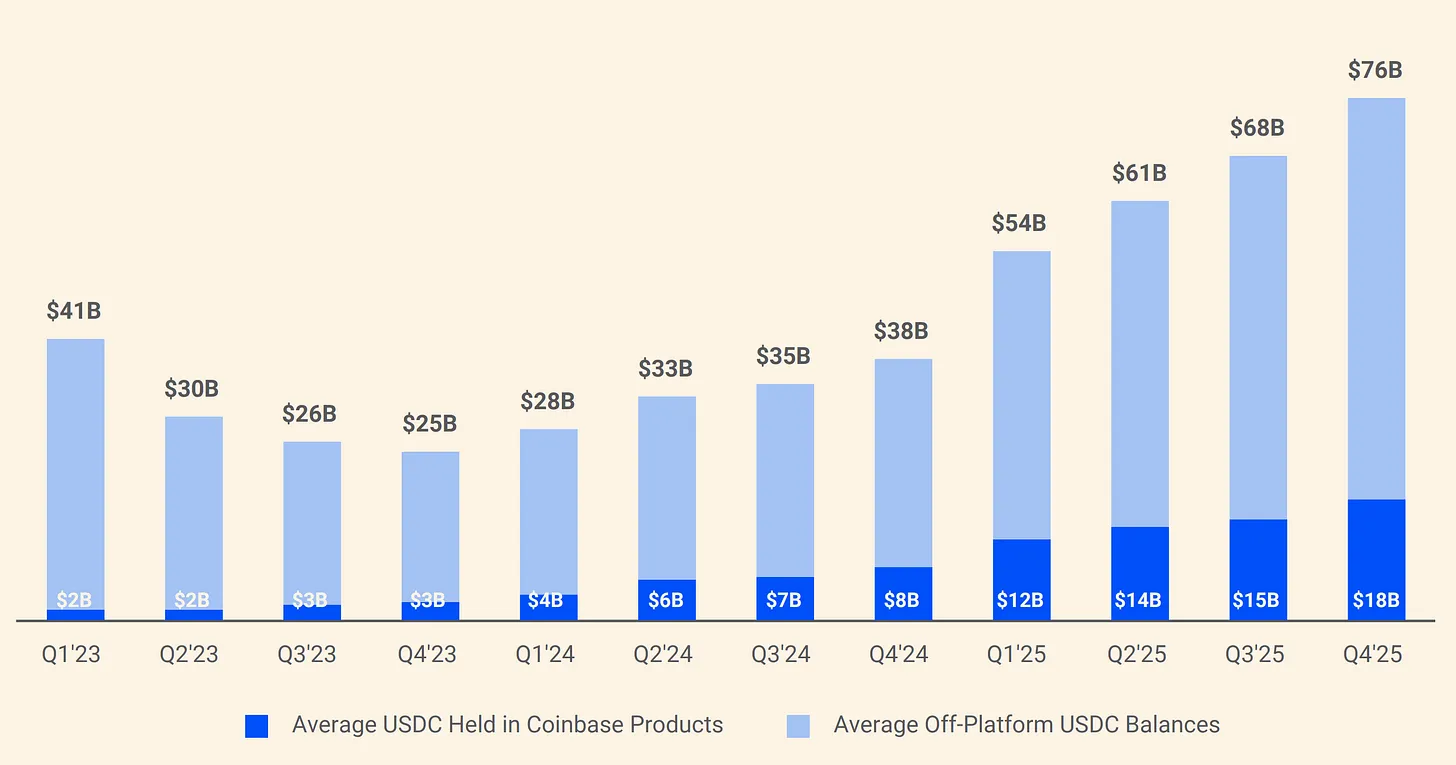

Graphique : Structure de partage des revenus issus des réserves de USDC entre Circle et Coinbase

Conformément à cet accord, 100 % des revenus issus des réserves générés par les USDC détenus sur la plateforme Coinbase reviennent intégralement à Coinbase ; pour les revenus issus des réserves générés par d’autres canaux, 50 % reviennent à Coinbase. En 2024, sur un total de 1,010 milliard de dollars de coûts de distribution, Circle a versé 908 millions de dollars à Coinbase. Autrement dit, pour chaque dollar gagné par Circle, environ 0,54 dollar est transféré à une entreprise qui ni n’émet USDC, ni ne gère ses réserves. Au début de 2025, Coinbase détenait 22 % de l’offre totale de USDC, contre seulement 5 % en 2022. À mesure que USDC se concentre davantage sur Coinbase, le fardeau des paiements de Circle augmente mécaniquement.

En résumé, Circle doit actuellement être considérée comme une entreprise d’infrastructure financière sensible aux taux d’intérêt, dont le moteur économique central repose sur les revenus issus des réserves liés aux stablecoins, et non comme une plateforme logicielle dont la structure économique serait principalement fondée sur les abonnements ou les frais de transaction. La valeur optionnelle de la plateforme devient de plus en plus claire, notamment grâce à l’expansion d’Arc, de CPN et des flux de revenus non liés aux réserves. Toutefois, la structure de revenus publiée pour FY2025 continue de justifier un cadre analytique centré sur les soldes des réserves, le rendement des réserves et le mécanisme de partage des revenus avec les distributeurs. Avant que la part des revenus non liés aux réserves ne connaisse une augmentation significative, le modèle de revenus issus des réserves restera le principal facteur déterminant la sensibilité des bénéfices de Circle, ainsi que le cœur du débat autour de son évaluation.

Analyse approfondie de USDC et d’EURC

USDC

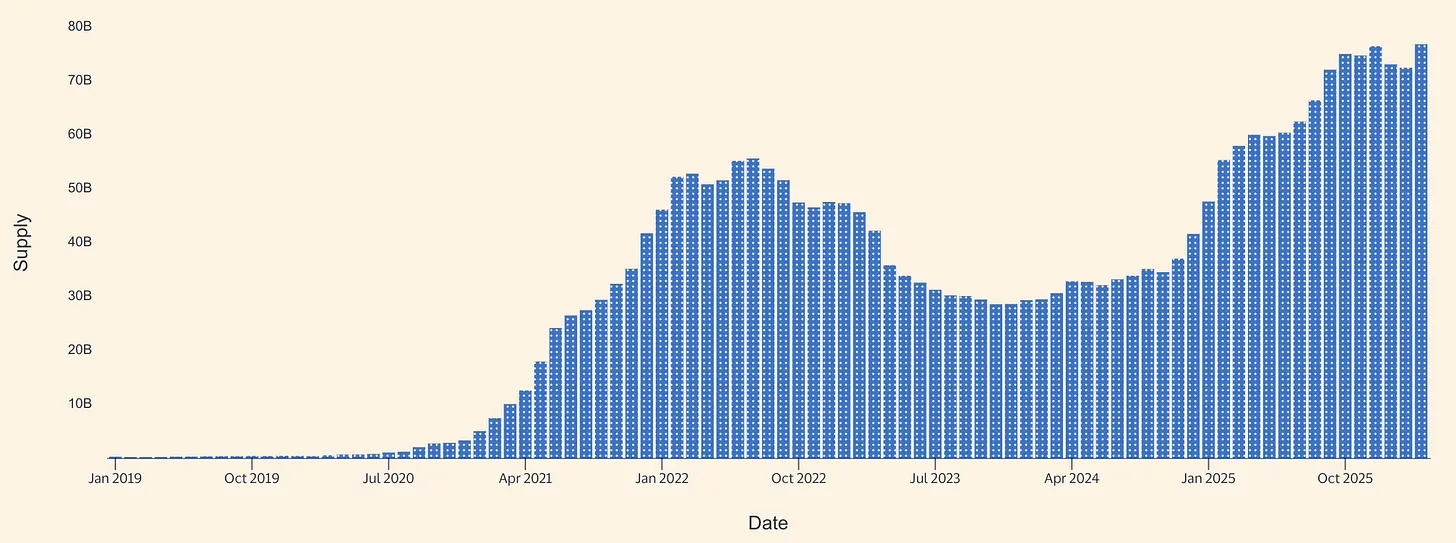

USDC constitue, à l’entrée de l’année 2026, le moteur économique central de Circle. Dans son rapport annuel FY2025, Circle indique que le volume de USDC en circulation s’élevait à 75,266 milliards de dollars au 31 décembre 2025. Par la suite, la page produit USDC de Circle affiche, au 16 mars 2026, un volume en circulation de 79,2 milliards de dollars. On peut donc estimer que, entre la fin de l’année et mi-mars, le volume de USDC en circulation a augmenté d’environ 3,9 milliards de dollars, soit une hausse de 5,2 %. Ce n’est pas une croissance explosive, mais cela témoigne néanmoins d’une expansion continue, bâtie sur une base déjà robuste en 2025.

Graphique : Offre de stablecoins USDC (source : Allium)

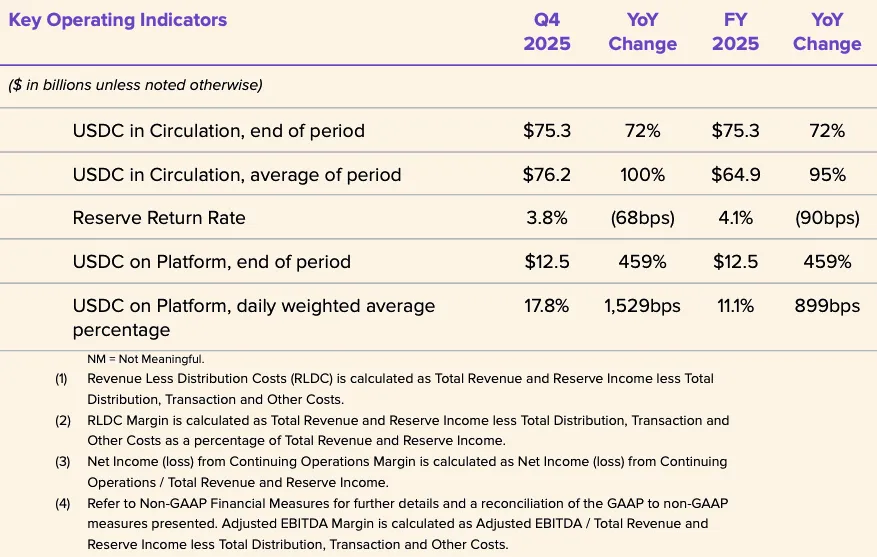

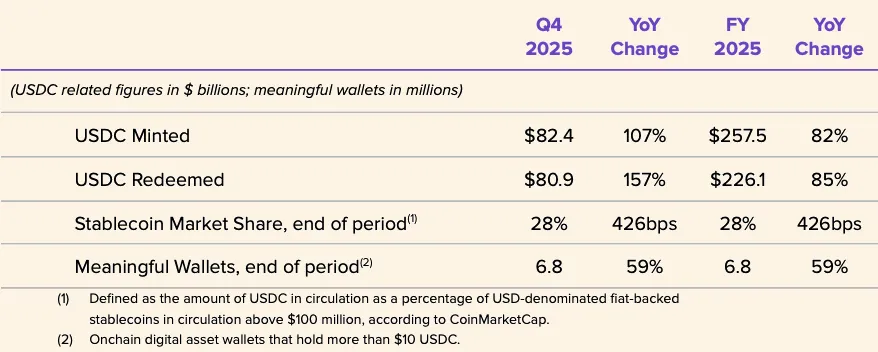

Les données publiées par Circle pour FY2025 décrivent une année de croissance vigoureuse pour USDC. Au quatrième trimestre 2025, le volume de USDC en circulation a augmenté de 72 % en glissement annuel pour atteindre 75,3 milliards de dollars, tandis que le volume des transactions sur la blockchain a progressé de 247 % pour s’élever à 11,9 billions de dollars. Le volume moyen annuel de USDC en circulation s’est établi à 64,87 milliards de dollars, contre 33,342 milliards de dollars en FY2024. Toutefois, le rendement des réserves a reculé à 4,1 % en FY2025, contre 5,0 % en FY2024. La conclusion centrale est donc la suivante : l’expansion des revenus en 2025 a reposé sur la croissance des soldes, et non sur un effet favorable du rendement des réserves, puisque ce dernier a diminué sur un an.

Circle divulgue également certains indicateurs opérationnels attestant du caractère hautement rotatif d’USDC, qui fonctionne moins comme une garantie statique que comme un instrument monétaire en mouvement rapide. En FY2025, le montant total de USDC frappé s’élève à 257,5 milliards de dollars, contre 226,1 milliards de dollars rachetés ; la part de marché des stablecoins à la fin de l’année est de 28 % (selon des données tierces de capitalisation boursière) ; le nombre de portefeuilles actifs s’élève à 6,8 millions (selon la propre définition de Circle). Le volume des frappages et rachats, très élevé par rapport au stock final, indique une forte rotation transactionnelle, probablement liée à des règlements sur les bourses, au routage de liquidités, à la gestion des garanties ou aux flux de trésorerie liés à la finance décentralisée (DeFi), et non à une simple logique d’achat et de détention passive des actifs de réserve. Circle ne fournit pas de ventilation claire de ces cas d’usage.

Le récit autour des paiements avec USDC devient de plus en plus crédible, bien qu’il demeure à un stade précoce par rapport au modèle de revenus issus des réserves. Visa a officiellement lancé, aux États-Unis, une fonctionnalité de règlement en USDC pour certains partenaires émetteurs et acquéreurs, permettant de régler certaines obligations du réseau VisaNet sur des blockchains spécifiques, y compris en dehors des horaires d’ouverture des banques traditionnelles. Circle considère ce développement comme une preuve que USDC peut servir d’actif de règlement continu, et non plus seulement d’instrument de transaction natif à l’écosystème crypto. Même si son volume actuel demeure très faible par rapport à l’ensemble du réseau Visa, son importance analytique n’en est pas moins considérable : il s’agit l’un des signaux publics les plus clairs indiquant que USDC est progressivement intégré comme composant infrastructurel des systèmes de paiement du monde réel.

La distribution auprès des consommateurs et des petites et moyennes entreprises (PME) via des partenaires s’étend également. Le 18 décembre 2025, Circle a annoncé un partenariat avec Intuit afin d’intégrer les fonctionnalités USDC dans TurboTax, QuickBooks et Credit Karma. Sur le plan stratégique, cela renforce l’argument selon lequel Circle cherche à faire sortir USDC des places de marché et des utilisateurs natifs de la crypto pour l’intégrer aux flux de travail financiers grand public. Toutefois, le chemin vers la monétisation demeure flou — Circle ne divulgue ni les modalités tarifaires, ni les taux de commission, ni la structure de partage des revenus liés à cette intégration ; les progrès observés au niveau de la distribution ne doivent donc pas être interprétés comme une preuve de revenus de paiement à fort taux de marge.

Au niveau de la structure du marché, Circle et Polymarket ont annoncé le 5 février 2026 que Polymarket migrerait, au cours des prochains mois, depuis l’USDC ponté (USDC.e) sur Polygon vers l’USDC natif. Ce développement montre que Circle cherche plus largement à réduire sa dépendance à l’égard de la liquidité pontée et à étendre la couverture de l’USDC natif sur différentes blockchains. L’émission native améliore la transparence des rachats, réduit la complexité opérationnelle liée aux ponts interblockchain, et s’aligne mieux sur une orientation prioritairement réglementaire. Toutefois, le fait même qu’une telle migration soit nécessaire révèle un défi structurel persistant pour les stablecoins : la fragmentation de la liquidité inter-ponts et inter-blockchain continue de constituer un frein à l’adoption, et non simplement une note technique marginale.

En synthèse, USDC est un outil hybride : d’abord, un actif de règlement principal sur les places de marché et les infrastructures ; ensuite, un « dollar sur la blockchain » à haute vitesse, utilisé comme garantie, pour le routage de liquidités et comme infrastructure du marché crypto ; troisièmement, dans certains cas d’intégration précis, une voie émergente de règlement institutionnel. Les preuves de croissance de la voie des paiements s’améliorent, notamment grâce au règlement Visa, à l’intégration avec Intuit et aux investissements plus larges de Circle dans l’infrastructure. Toutefois, le principal moteur économique documenté de Circle demeure les revenus issus des réserves de USDC, et non les revenus explicites issus des activités de paiement.

EURC

EURC revêt une importance stratégique, bien que sa contribution économique directe demeure limitée. Le contexte réglementaire européen est ici particulièrement pertinent. Le Règlement MiCA (Règlement (UE) 2023/1114) est entré en vigueur en 2023, les dispositions relatives aux jetons référencés à des actifs et aux jetons monnaie électronique étant applicables depuis le 30 juin 2024, tandis que le dispositif général est pleinement entré en application le 30 décembre 2024. Ce calendrier est significatif : les stablecoins libellés en euros ont obtenu plus tôt que de nombreux autres services crypto connexes le statut de « service réglementairement conforme et évaluable », renforçant la confiance des émetteurs réglementés et des bourses dans le développement de produits de stablecoins en euros conformes à la réglementation.

Circle indique que le volume d’EURC en circulation s’élevait à 309 608 590 unités au 31 décembre 2025. Le 16 mars 2026, la page EURC de Circle affiche un volume en circulation de 382,8 millions d’euros. On peut donc estimer qu’entre la fin de l’année et mi-mars, EURC a augmenté d’environ 73 millions d’euros, soit une hausse de 23,6 %. En valeur absolue, ce montant reste très modeste par rapport à USDC, mais la croissance est substantielle, ce qui montre qu’EURC commence à gagner du terrain à partir d’une base initiale faible.

Le marché global des stablecoins en euros demeure très petit. Selon une information de Reuters datée de septembre 2025, citant des données de la Banque d’Italie, le volume total des stablecoins libellés en euros ne s’élèverait qu’à environ 620 millions de dollars, alors que le volume global des stablecoins dans le monde atteignait environ 300 milliards de dollars. Même en tenant compte d’une croissance ultérieure, le volume d’EURC en circulation de 382,8 millions d’euros rapporté par Circle en mars 2026 laisse penser qu’EURC est probablement l’un des stablecoins en euros les plus importants en termes de volume émis.

Circle positionne EURC comme conforme aux exigences de MiCA, le supportant sur Avalanche, Base, Ethereum, Solana et Stellar, et s’engage à publier mensuellement des rapports de certification. Sur le plan stratégique, la valeur d’EURC pour Circle dépasse probablement sa contribution financière directe actuelle : elle contribue à établir la position réglementaire européenne de Circle, soutient conjointement avec USDC les flux de travail euro-dollar sur la blockchain, et offre une valeur optionnelle dans un contexte où les politiques monétaires numériques européennes gagnent en priorité. Une information de Reuters publiée fin 2025 souligne également que les institutions et décideurs européens manifestent une attention croissante à l’égard de la construction d’alternatives à l’infrastructure des stablecoins dominée par le dollar, ce qui renforce l’argument relatif à cette valeur optionnelle.

Au cours des 12 à 24 prochains mois, EURC sera davantage à considérer comme une couche habilitante qu’un moteur de profit autonome. Son volume de base est inférieur à 500 millions d’euros, et Circle ne divulgue pas séparément les revenus générés par EURC. Pour que EURC devienne économiquement significative, trois conditions semblent nécessaires : une croissance substantielle du volume flottant libellé en euros, une adoption accrue dans les paiements et la finance au-delà des marchés de capitaux natifs à la crypto, ainsi qu’un canal de distribution évitant de reproduire le modèle de partage économique intensif observé avec USDC. Autrement dit, EURC peut déjà être stratégiquement importante, mais elle n’est pas encore un moteur central sur le plan financier.

Analyses financières FY2025 et indicateurs clés

Les données financières de Circle pour FY2025 confirment une nouvelle fois que l’entreprise est d’abord et avant tout une entreprise générant des revenus issus des réserves. Le chiffre d’affaires total et les revenus issus des réserves s’élèvent ensemble à 2,747 milliards de dollars en FY2025, contre 1,676 milliard de dollars en FY2024. Parmi ce montant, les revenus issus des réserves représentent 2,637 milliards de dollars (contre 1,661 milliard de dollars en FY2024), tandis que les autres revenus s’élèvent à 110 millions de dollars (contre 15 millions de dollars en FY2024). La quasi-totalité de la hausse d’année en année provient de l’expansion des revenus issus des réserves, et non d’une transformation globale de la structure des revenus vers un modèle logiciel ou basé sur les frais de transaction.

Graphique : Structure des revenus de Circle pour FY2025

Graphique : Détail de la structure des coûts de Circle pour FY2025

La structure des coûts constitue également un élément fondamental du cadre d’analyse. En FY2025, les coûts de distribution et de transaction s’élèvent à 1,662 milliard de dollars, contre 1,011 milliard de dollars en FY2024. Les frais d’exploitation passent de 492 millions de dollars à 1,179 milliard de dollars, dont 845 millions de dollars pour les rémunérations (contre 263 millions de dollars l’année précédente). Cela confirme que la rentabilité brute générée par l’augmentation des revenus issus des réserves est largement absorbée par les parts versées aux partenaires, puis davantage réduite par la hausse marquée des frais d’exploitation.

Pour mesurer l’effet de levier opérationnel, les RLDC constituent un indicateur plus utile que le chiffre d’affaires total. Circle indique que ses RLDC pour FY2025 s’élèvent à 1,083 milliard de dollars, contre 659 millions de dollars en FY2024 ; la marge RLDC est stable à 39 % sur les deux exercices. Cette stabilité mérite attention : elle signifie que les coûts de distribution augmentent globalement au même rythme que les revenus issus des réserves, et qu’une hausse des taux d’intérêt ou des soldes n’a pas permis d’améliorer structurellement la part des revenus conservés. Autrement dit, Circle a certes réalisé de la croissance, mais la part réelle de l’économie conservée après distribution n’a pas fondamentalement progressé.

Un signal plus clair d’effet de levier opérationnel apparaît dans les indicateurs ajustés présentés par la direction, plutôt que dans les résultats comptables GAAP. Circle indique des frais d’exploitation ajustés de 508 millions de dollars pour FY2025, et prévoit pour FY2026 des frais d’exploitation ajustés compris entre 570 et 585 millions de dollars dans cette nouvelle définition. Cela signifie que l’entreprise entend poursuivre ses investissements dans la croissance, plutôt que de passer à un mode de récolte immédiate.

Graphique : Postes clés du bilan de Circle au 31 décembre 2025

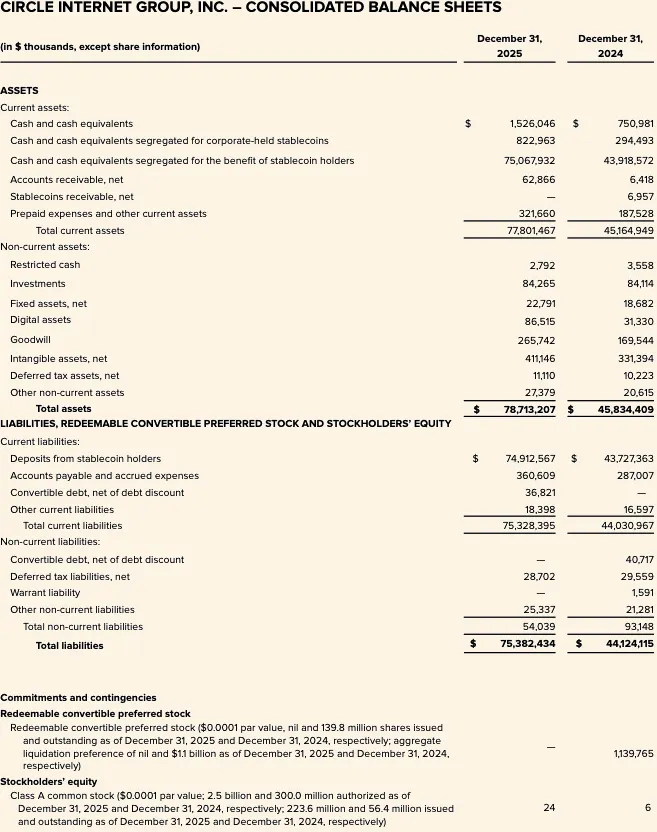

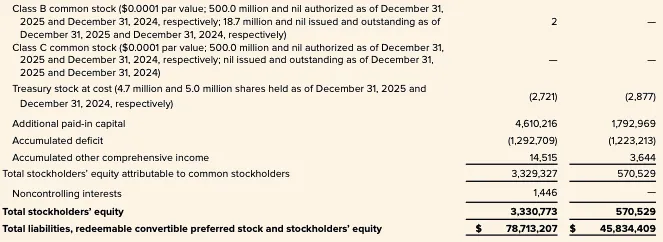

Le bilan confirme également cette interprétation spécifique du modèle économique. Au 31 décembre 2025, Circle indique un poste « Espèces et équivalents de trésorerie détenus séparément pour les détenteurs de stablecoins » de 75,068 milliards de dollars, ainsi qu’un poste « Dépôts des détenteurs de stablecoins » de 74,913 milliards de dollars. Cette structure est cohérente avec un modèle d’émission reposant sur des réserves séparées, et non avec un modèle traditionnel de bilan fondé sur des prêts.

Sur le plan analytique, cela rapproche Circle structurellement davantage d’une activité à faible marge d’intérêt qu’une fintech à fort taux de commission, avec la condition essentielle suivante : les réserves sont décrites comme détenues pour les détenteurs de jetons, et conçues, dans la structure divulguée par Circle, pour bénéficier d’une protection contre la faillite.

Aperçu du premier trimestre 2026 et scénarios haussier, neutre et baissier pour FY2026

À l’entrée du premier trimestre 2026, l’environnement des taux d’intérêt n’est plus aussi favorable que lors du pic du cycle actuel. Les 16 et 17 mars 2026, le taux effectif des fonds fédéraux (EFFR) s’établit à 3,64 %, tandis que le SOFR atteint 3,65 %. Le cadre de sensibilité de Circle utilise comme point de référence le rendement moyen des réserves de 3,64 % enregistré en décembre 2025. Cela signifie implicitement que l’environnement de rendement des réserves au début de 2026 demeure nettement inférieur au taux de 5,0 % rapporté en FY2024, et se rapproche davantage du niveau constaté à la fin de 2025 — ce qui implique que, pour maintenir la croissance des revenus issus des réserves, Circle devra davantage compter sur la croissance des soldes.

L’entrée en Q1 2026 est au moins constructive sur le front des soldes. Circle indique que le volume de USDC en circulation s’élève à 79,2 milliards de dollars au 16 mars 2026, contre 75,266 milliards de dollars à la fin de l’année ; EURC passe de 309,6 millions d’euros à 382,8 millions d’euros. Cela suggère que le volume moyen de stablecoins au cours du premier trimestre pourrait être supérieur à celui observé à la sortie du quatrième trimestre, compensant partiellement l’effet d’un environnement de rendement moindre.

Les orientations fournies par la direction pour FY2026 font état d’une poursuite de la diversification de la structure des revenus, sans changement fondamental du modèle économique. Plus précisément, les autres revenus devraient atteindre 150 à 170 millions de dollars, la marge RLDC devrait se situer entre 38 % et 40 %, et les frais d’exploitation ajustés devraient s’élever à 570 à 585 millions de dollars. Deux messages se dégagent : premièrement, la direction anticipe une croissance des revenus non liés aux réserves ; deuxièmement, même selon ses propres prévisions, ces revenus demeurent modestes comparés au moteur des revenus issus des réserves.

Scénario haussier. Le volume de USDC en circulation continue de s’étendre au cours des premier et deuxième trimestres, porté par une utilisation croissante dans les règlements institutionnels, une augmentation de la vitesse des transactions sur la blockchain et de nouveaux progrès dans la distribution. Dans ce scénario, même si le rendement effectif des réserves reste au niveau observé à la fin de 2025 et au début de 2026, les revenus issus des réserves peuvent conserver leur résilience. Les coûts de distribution augmenteront également, mais l’économie conservée après distribution pourrait rester suffisante pour absorber les frais d’exploitation prévus, tout en maintenant la marge dans la fourchette prévue. Il s’agit essentiellement d’un scénario où « la croissance des soldes compense la compression des taux ». La tendance actuelle des soldes et l’expansion continue de l’écosystème soutiennent ce scénario, mais il dépend aussi d’un maintien soutenu de la dynamique des volumes et de l’adoption.

Scénario neutre. Avec une normalisation de l’activité transactionnelle et de l’utilisation dans la DeFi, la croissance du volume de USDC ralentit pour atteindre une progression trimestrielle à un chiffre faible. Le rendement des réserves se stabilise autour de 3 % à court terme, en cohérence avec l’EFFR et le SOFR. Dans ce scénario, les revenus issus des réserves se stabilisent ou connaissent une légère hausse (dépendant du volume moyen), tandis que les coûts de distribution demeurent élevés en raison de la structure inchangée des parts versées aux partenaires. La marge RLDC reste donc dans la fourchette prévue par la direction (38 % à 40 %), avec une progression modérée au niveau global, mais une expansion structurelle limitée de la marge.

Scénario baissier. Le volume de USDC stagne ou diminue en raison d’une contraction de l’appétit pour le risque, d’un retrait des fonds des bourses ou d’une pression sur la part de marché, tandis que les taux d’intérêt baissent encore davantage depuis un niveau déjà réduit. Selon le propre cadre de sensibilité de Circle, un rendement plus faible réduit les revenus issus des réserves, tout en entraînant mécaniquement une baisse partielle des coûts de distribution, mais l’effet net est une détérioration des RLDC. Ce problème est d’autant plus grave que Circle entre en FY2026 avec un plan de frais plus élevé, ce qui signifie qu’une baisse des soldes combinée à une baisse des taux exposera l’entreprise de façon plus directe aux risques de concentration des partenaires et à la rigidité de ses coûts d’exploitation.

Positionnement stratégique et paysage concurrentiel

La caractérisation la plus précise de Circle est la suivante : un opérateur réglementé de réseau de monnaies numériques, organisé en deux couches — une couche centrale, dominante sur le plan financier, d’émission et de gestion des réserves, et une couche périphérique, stratégiquement importante mais encore économiquement subordonnée, dédiée aux applications, à l’interopérabilité et aux services aux développeurs. Cette distinction est cruciale, car tant que les revenus non liés aux réserves ne deviennent pas nettement plus importants, l’évaluation, la sensibilité des bénéfices et les caractéristiques de risque de Circle restent étroitement liées à la politique monétaire et à la structure du marché des stablecoins.

L’option stratégique la plus importante actuellement est le réseau de paiement Circle (CPN). Circle a présenté ce concept en avril 2025, et indique qu’au 20 février 2026, 55 institutions financières sont inscrites, tandis que 74 sont en cours d’évaluation, pour un volume annuelisé de transactions (calculé sur une base de 30 jours) de 5,7 milliards de dollars. Il s’agit de signaux précoces significatifs de formation du réseau et d’intérêt institutionnel. Toutefois, en l’absence de divulgation des tarifs, des contributions aux revenus ou des marges, la valeur de CPN reste plus facile à démontrer sur le plan stratégique que sur le plan financier.

Un autre chemin crédible de monétisation non liée aux réserves est constitué par les outils d’interopérabilité. Circle indique avoir lancé la version 2 de CCTP en mars 2025, une fonctionnalité de virement rapide pouvant générer des frais de transaction lorsque les clients choisissent de l’utiliser. Il s’agit l’un des chemins de monétisation non liés aux réserves les plus solides, car elle valorise une capacité technique précise, plutôt que de simplement espérer qu’un volume d’utilisation se traduira un jour par une valeur économique. Même ainsi, les revenus de transaction rapportés par Circle pour FY2025 demeurent très faibles, et leur contribution reste négligeable face aux revenus issus des réserves.

Le segment USYC, acquis par Circle via l’acquisition de Hashnote, mérite également une attention stratégique. Circle décrit USYC comme une représentation de parts de fonds monétaires sur la blockchain, principalement utilisée comme garantie sur les marchés des actifs numériques, et indique qu’il en tire des frais, notamment des frais de performance.

Il s’agit d’une extension logique de USDC, car elle répond à des besoins de garantie rémunérée et de marge que le stablecoin seul ne parvient pas entièrement à couvrir. Toutefois, le marché ne dispose pas actuellement de divulgations publiques séparées concernant les actifs USYC, ses revenus ou sa rentabilité, ce qui fait de lui davantage un module de construction stratégique qu’un facteur pilotable indépendamment dans les modèles financiers.

Sur le plan concurrentiel, le principal rival direct de Circle dans le domaine des stablecoins libellés en dollars reste Tether. Une information de Reuters datée de février 2026 indique que le volume de USDT en circulation s’élève à environ 184 milliards de dollars, conférant à Tether un avantage de taille considérable.

La différenciation de Circle demeure claire : normes de divulgation propres aux sociétés cotées, contraintes plus strictes sur les actifs de réserve conformes aux exigences réglementaires émergentes, positionnement renforcé auprès d’institutions réglementées et de réseaux de paiement. Dans ce sens, l’avantage concurrentiel de Circle réside moins dans sa taille absolue que dans sa crédibilité institutionnelle et sa lisibilité réglementaire.

Un autre concurrent est PYUSD, lancé par PayPal. Le 17 mars 2026, PayPal a annoncé l’extension de PYUSD à 70 marchés mondiaux. La pertinence stratégique de PYUSD réside dans son intégration au sein d’un réseau mondial de distribution de paiements auprès des consommateurs et des commerçants — une voie d’accès au marché très différente de celle privilégiée par Circle, centrée sur les bourses et l’infrastructure.

L’avantage actuel de Circle réside dans la liquidité plus profonde de USDC, son volume plus important et son intégration plus forte au sein de l’écosystème crypto ; la différenciation de PYUSD réside dans l’intégration native d’un portefeuille et d’un réseau de distribution auprès des commerçants au sein d’une plateforme de paiement grand public.

Le paysage concurrentiel européen pourrait devenir plus difficile à l’avenir. Selon Reuters, plusieurs grandes banques européennes, notamment ING, UniCredit et BNP Paribas, ont créé une société commune dans le but de lancer un stablecoin en euros au second semestre 2026, tandis que les décideurs politiques discutent ouvertement de renforcer les monnaies numériques libellées en euros afin de contrer la domination du dollar.

Il s’agit là d’une menace concurrentielle significative à moyen terme pour EURC, car un stablecoin en euros piloté par les banques pourrait combiner crédibilité réglementaire et distribution intégrée auprès des entreprises et des banques. À fin mars 2026, il s’agit toutefois davantage d’un risque concurrentiel futur que d’un substitut immédiat de l’offre existante.

Conclusion

Les données de Circle pour FY2025 continuent de justifier pleinement la caractérisation de l’entreprise comme une « entreprise générant des revenus issus des réserves » : ses bénéfices sont dominés par le volume des stablecoins en circulation, le rendement des réserves et la structure économique des partenariats, tandis que la contribution des revenus issus des logiciels ou des paiements demeure loin d’être suffisante pour remettre en cause cette structure.

USDC et EURC poursuivent leur expansion, tandis que de nouvelles initiatives telles que CCTP, CPN et USYC améliorent le récit stratégique. Toutefois, ces activités restent financièrement insignifiantes par rapport à la base des revenus issus des réserves.

Le cadre d’analyse fondamental demeure donc centré sur la croissance des soldes, la sensibilité aux taux d’intérêt, ainsi que le poids structurel des coûts de distribution, en particulier ceux liés à l’accord conclu avec Coinbase.

Graphique : Compte de résultat consolidé de Circle Internet Group Inc

Graphique : Bilan consolidé de Circle Internet Group Inc (première partie)

Graphique : Bilan consolidé de Circle Internet Group Inc (deuxième partie)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News