Circle, la pire journée de son histoire : un projet de réglementation vise directement ses revenus principaux, entraînant une perte de 5 milliards de dollars de sa capitalisation boursière

TechFlow SélectionTechFlow Sélection

Circle, la pire journée de son histoire : un projet de réglementation vise directement ses revenus principaux, entraînant une perte de 5 milliards de dollars de sa capitalisation boursière

Les acheteurs ont encore des raisons de rester sur le marché.

Auteur : Mario S.

Traduction et adaptation : TechFlow

Introduction de TechFlow : Depuis son introduction en bourse, Circle a connu sa plus forte baisse journalière jamais enregistrée, avec un repli de 20 %, non pas par hasard, mais sous l’effet combiné d’une pression réglementaire accrue, d’une vulnérabilité structurelle de son modèle économique et d’un gel soudain de fonds sur la blockchain.

Cette analyse expose avec une grande clarté la dépendance quasi exclusive de Circle (95,5 %) à l’égard des revenus issus des intérêts générés par ses réserves, tout en expliquant pourquoi l’impact du projet de loi « CLARITY » va bien au-delà de ce qu’il semble induire à première vue.

Texte intégral :

Mardi, le cours de l’action CRCL a chuté de 20 % en une seule séance, enregistrant ainsi sa plus forte baisse intrajournalière depuis son introduction en bourse ; sa capitalisation boursière a fondu de 5 milliards de dollars en une journée. Le volume échangé s’est élevé à 56,4 millions d’actions, soit près de quatre fois la moyenne des volumes sur 90 jours. Coinbase a suivi la tendance avec une baisse de 11 % le même jour.

En quelques heures, l’ensemble de la tarification des transactions impliquant des stablecoins a été entièrement révisé. L’étincelle a été fournie par un nouveau projet de texte du projet de loi « CLARITY », qui mettrait effectivement fin aux rendements passifs associés aux stablecoins.

Ce n’est pas simplement l’histoire d’une journée noire. Derrière cette chute se joue une bataille réglementaire, une faille structurelle dans le modèle économique, ainsi qu’un incident de gel de portefeuilles — trois facteurs qui, en se combinant, ont fait exploser une action déjà sous tension.

La bombe du projet de loi « CLARITY »

Le 20 mars, les sénateurs Thom Tillis (républicain, Caroline du Nord) et Angela Alsobrooks (démocrate, Maryland) ont annoncé avoir conclu un accord de principe sur les dispositions relatives aux rendements des stablecoins, accord soutenu par la Maison Blanche. Le texte complet a été présenté, lundi, lors d’une réunion confidentielle organisée au Capitole, à des dirigeants du secteur de la cryptomonnaie.

Disposition centrale : les rendements passifs tirés simplement de la détention de jetons adossés au dollar seront expressément interdits. Les bourses, courtiers et leurs entités liées sont interdits de verser directement ou indirectement des rendements sur les soldes de stablecoins, ou toute forme de rémunération « économiquement équivalente à des intérêts ».

Les récompenses actives — liées aux paiements, aux transferts ou à l’utilisation de la plateforme — restent autorisées. La SEC, la CFTC et le Département du Trésor devront, dans un délai d’un an, définir conjointement les formes de récompenses autorisées ainsi que les règles anti-contournement. À noter que la SEC et la CFTC viennent juste d’annoncer un mémorandum interinstitutionnel historique, mettant fin à des années de désaccords entre les deux agences.

Le Congrès vient ainsi de tracer, par écrit, la ligne que les groupes de pression bancaires réclamaient depuis deux ans : les stablecoins peuvent être des instruments de paiement, mais ne doivent pas constituer un substitut aux dépôts bancaires.

Selon un courriel interne obtenu par Eleanor Terrett, un dirigeant du secteur ayant participé à la réunion confidentielle a qualifié ce texte de « décalage » par rapport aux discussions antérieures menées avec la Maison Blanche. Il a mis en garde contre la formulation délibérément imprécise du critère d’« équivalence économique », susceptible d’être interprété de façon encore plus stricte par les autorités réglementaires futures.

L’impact sur Circle est plus profond que pour tout autre acteur

Aujourd’hui, 95,5 % des revenus de Circle proviennent des intérêts générés par les réserves backing l’USDC — ce qui explique la violence de la réaction du marché.

Circle émet l’USDC et place ses réserves principalement en bons du Trésor à court terme et en accords de pension (repos) à un jour, percevant ainsi une marge d’intérêt. Au quatrième trimestre 2025, les revenus issus des réserves se sont élevés à 711 millions de dollars, en hausse de 60 % sur un an, tirés par une croissance de 97 % de la masse moyenne d’USDC en circulation. Pour l’ensemble de l’année 2025, les revenus totaux de Circle ont atteint 2,7 milliards de dollars, en progression de 64 %.

Le projet de loi « CLARITY » ne vise pas directement les revenus tirés des réserves par Circle lui-même (lesquels sont perçus directement par CRCL), mais frappe précisément le moteur de la demande d’USDC. À l’heure actuelle, des plateformes telles que Coinbase redistribuent ces rendements aux utilisateurs afin de les inciter à détenir de l’USDC. En 2025, les revenus de Coinbase liés aux stablecoins ont atteint 1,35 milliard de dollars, contre 910 millions en 2024. Si les bourses ne peuvent plus offrir de rendements sur les soldes en USDC, la motivation des utilisateurs à détenir cet actif plutôt que des dépôts bancaires classiques sera fortement affaiblie.

Réduction des partages de rendements → baisse de l’adoption de l’USDC → contraction de la taille des réserves → diminution des revenus d’intérêts de Circle.

Le timing aggrave encore la situation. Avec la baisse des taux de la Réserve fédérale, le rendement des réserves est passé de 4,49 % au quatrième trimestre 2024 à 3,81 % au quatrième trimestre 2025. Même si le marché ne prévoit plus de baisse des taux cette année, les revenus d’intérêts de Circle étaient déjà sous pression avant l’apparition de ce projet de loi.

Les fondamentaux de l’USDC n’ont jamais été aussi solides

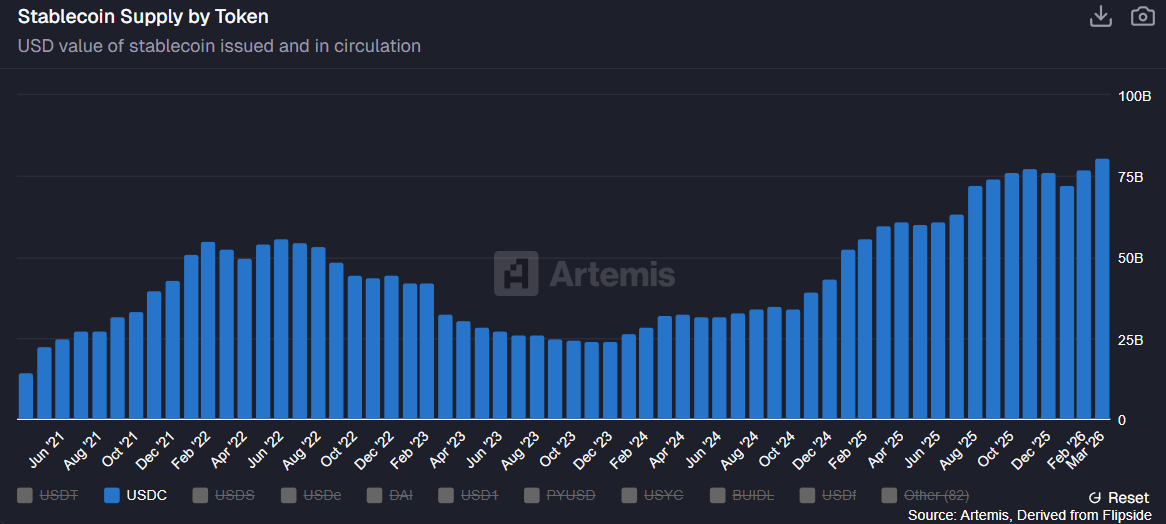

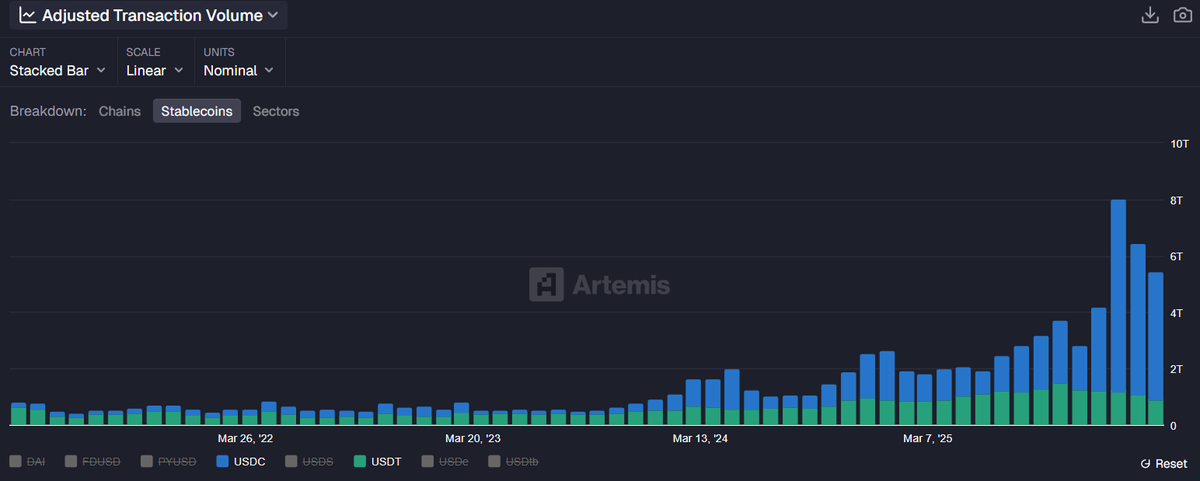

La chute boursière intervient le même jour où les indicateurs fondamentaux de l’USDC atteignent tous des records historiques :

Offre en circulation : 81 milliards de dollars fin mars, contre 76 milliards de dollars à la fin 2025.

Volume des transactions sur la blockchain : 6,8 billions de dollars au quatrième trimestre 2025 (données ajustées), soit une augmentation supérieure à 200 % sur un an.

Part de marché relative à l’USDT : depuis août 2025, le volume des transactions en USDC dépasse chaque mois celui de l’USDT émis par Tether ; en 2026, la part de marché de l’USDC dépasse désormais 80 %.

Résultats du quatrième trimestre supérieurs aux attentes : chiffre d’affaires de 770 millions de dollars, contre 745 millions anticipés ; bénéfice par action (EPS) de 0,43 dollar, soit 23 % de plus que la moyenne des estimations du marché.

Circle vient également d’annoncer son entrée sur le marché africain via un partenariat avec Sasai Fintech, ainsi qu’une intégration stratégique majeure avec Intuit.

Le gel de portefeuilles ajoute de l’huile sur le feu

Dans la nuit de lundi, Circle a gelé les soldes en USDC de 16 portefeuilles chauds appartenant à des entreprises, affectant plusieurs bourses, casinos et plateformes de change, notamment FxPro, Pepperstone, AMarkets et HeroFX.

Ce gel aurait été déclenché par une affaire civile américaine dont les détails n’ont pas encore été rendus publics. @zachxbt a soulevé des questions acérées, soulignant qu’un simple usage d’outils d’analyse sur la blockchain permet de constater que ces portefeuilles sont des comptes opérationnels traitant des milliers de transactions quotidiennement. Il a mis en garde contre le risque de transformer l’USDC en « outil de censure politique », en raison de gels opaques fondés sur des procédures judiciaires civiles non divulguées.

Le pouvoir explicite de geler — voire de supprimer — les soldes des adresses gelées est bel et bien inscrit dans le code des contrats intelligents de l’USDC. Toutefois, ce geste survient à un moment où le marché commence déjà à remettre en cause les risques inhérents aux stablecoins centralisés — ce qui rend la perception de cette mesure particulièrement défavorable.

Des arguments restent néanmoins valables pour les acheteurs

Cette vague de ventes reflète l’interprétation la plus pessimiste possible du projet de loi « CLARITY ». Mais certains éléments méritent aussi attention.

Les récompenses actives sont préservées. Le texte trace clairement une frontière entre les rendements passifs (interdits) et les incitations liées aux activités (autorisées). Des plateformes comme Coinbase explorent déjà des solutions alternatives : incitations marketing, paiements conditionnés à des activités spécifiques, ou partenariats avec des émetteurs visant à brouiller la frontière entre intérêts et récompenses. La formulation floue du critère d’« équivalence économique » laisse une marge d’interprétation que les avocats ne manqueront pas d’exploiter.

L’impact sur le compte de résultat de Coinbase pourrait être limité. Une grande partie des revenus de Coinbase liés aux stablecoins est directement reversée aux utilisateurs ; ce segment génère donc généralement des coûts correspondants. Selon les analystes, l’impact direct sur la rentabilité serait modéré. Le véritable enjeu réside plutôt dans l’effet potentiel de ces restrictions sur l’adoption à long terme de l’USDC.

Ce projet de loi n’a pas encore force de loi. L’examen par les commissions concernées ne devrait commencer qu’après la pause de Pâques, fin avril. Des campagnes de lobbying, des amendements et des négociations restent possibles. Brian Armstrong s’est manifestement abstenu de tout commentaire sur le texte le plus récent, mais ses positions antérieures laissent penser que Coinbase mènera un combat résolu sur la formulation du critère d’« équivalence économique ».

Les revenus non liés aux réserves connaissent une croissance rapide. Les services de plateforme, le traitement des transactions et autres revenus non liés aux réserves ont augmenté de 15,3 fois au quatrième trimestre 2025, atteignant 37 millions de dollars ; pour l’ensemble de l’année 2025, ces autres revenus se sont élevés à 110 millions de dollars. Bien qu’ils demeurent modestes comparés aux revenus d’intérêts, la logique de diversification des sources de revenus est désormais établie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News