Partenaire de Pantera : La diffusion rapide des agents d’intelligence artificielle bénéficie à la blockchain, et la plupart des investisseurs sous-estiment les opportunités qu’elle offre.

TechFlow SélectionTechFlow Sélection

Partenaire de Pantera : La diffusion rapide des agents d’intelligence artificielle bénéficie à la blockchain, et la plupart des investisseurs sous-estiment les opportunités qu’elle offre.

La diffusion rapide des agents IA constitue un puissant vent favorable à long terme pour les activités liées à la blockchain.

Auteurs : Cosmo Jiang et Sam Lehman

Traduction : TechFlow

Introduction de TechFlow : Dans cet article, un associé de Pantera Capital formule un argument clair : les agents IA n’ont pas besoin de la blockchain aux premiers stades de l’automatisation, mais dès qu’ils atteignent le stade d’échanges entièrement autonomes entre agents, les infrastructures financières traditionnelles deviennent totalement inadaptées.

Il ne s’agit pas ici d’un simple récit spéculatif, mais d’un raisonnement concret articulé autour de trois dimensions fondamentales : identité, paiement et confiance. Pour tout lecteur souhaitant comprendre pourquoi la convergence « IA + cryptomonnaies » constitue une trajectoire cohérente, cet article mérite une lecture attentive.

Texte intégral :

27 février 2026 | Cosmo Jiang, Sam Lehman

L’essor viral d’OpenClaw (anciennement Clawdbot) marque un saut générationnel vers l’autonomie. Lorsque ces agents IA commencent à interagir entre eux — négociant et concluant des transactions dans certains cas —, le futur des agents cesse d’appartenir à la science-fiction pour devenir une réalité tangible.

OpenClaw n’est que le point de départ d’une accélération exponentielle. Des milliers de milliards de dollars affluent actuellement vers le domaine de l’IA. Les dépenses américaines consacrées à l’IA par les fournisseurs de services cloud à très grande échelle devraient ainsi dépasser 650 milliards de dollars en 2026, soit environ dix fois le coût du programme Apollo, ajusté pour l’inflation.

Partant de simples chatbots, les systèmes IA évoluent rapidement vers des agents dotés d’une autonomie totale. Ces agents IA ne se contentent plus de générer du contenu : ils deviennent des acteurs économiques capables de raisonner, d’agir, de négocier, de débattre, de coordonner — sans supervision humaine en temps réel. L’impact de cette transformation sera universel, mais c’est probablement dans le domaine commercial qu’il sera le plus profond.

Des estimations indiquent que, d’ici 2030, le volume mondial des transactions commerciales impliquant des agents IA pourrait atteindre 3 à 5 billions de dollars. Même si seulement 10 % de ces transactions évoluaient vers des échanges automatisés entre agents, le flux annuel de règlements nativement machine représenterait plusieurs centaines de milliards de dollars.

Cela soulève naturellement une question essentielle : quelle infrastructure financière et de coordination convient véritablement aux activités commerciales natives des agents IA ?

L’infrastructure commerciale actuelle est conçue pour les humains : vérification d’identité, intermédiaires bancaires, contrats juridiques, délais de règlement et surveillance humaine. Un logiciel autonome ne peut pas se présenter physiquement au guichet d’une banque pour y ouvrir un compte, signer manuellement un document ni attendre plusieurs jours pour que le virement ACH soit crédité. L’infrastructure dont ont besoin les agents doit être programmable, toujours disponible, accessible mondialement, sans autorisation préalable, et, par défaut, vérifiable automatiquement par une machine.

La blockchain répond précisément à ces contraintes, et nous observons déjà cette dynamique à l’œuvre.

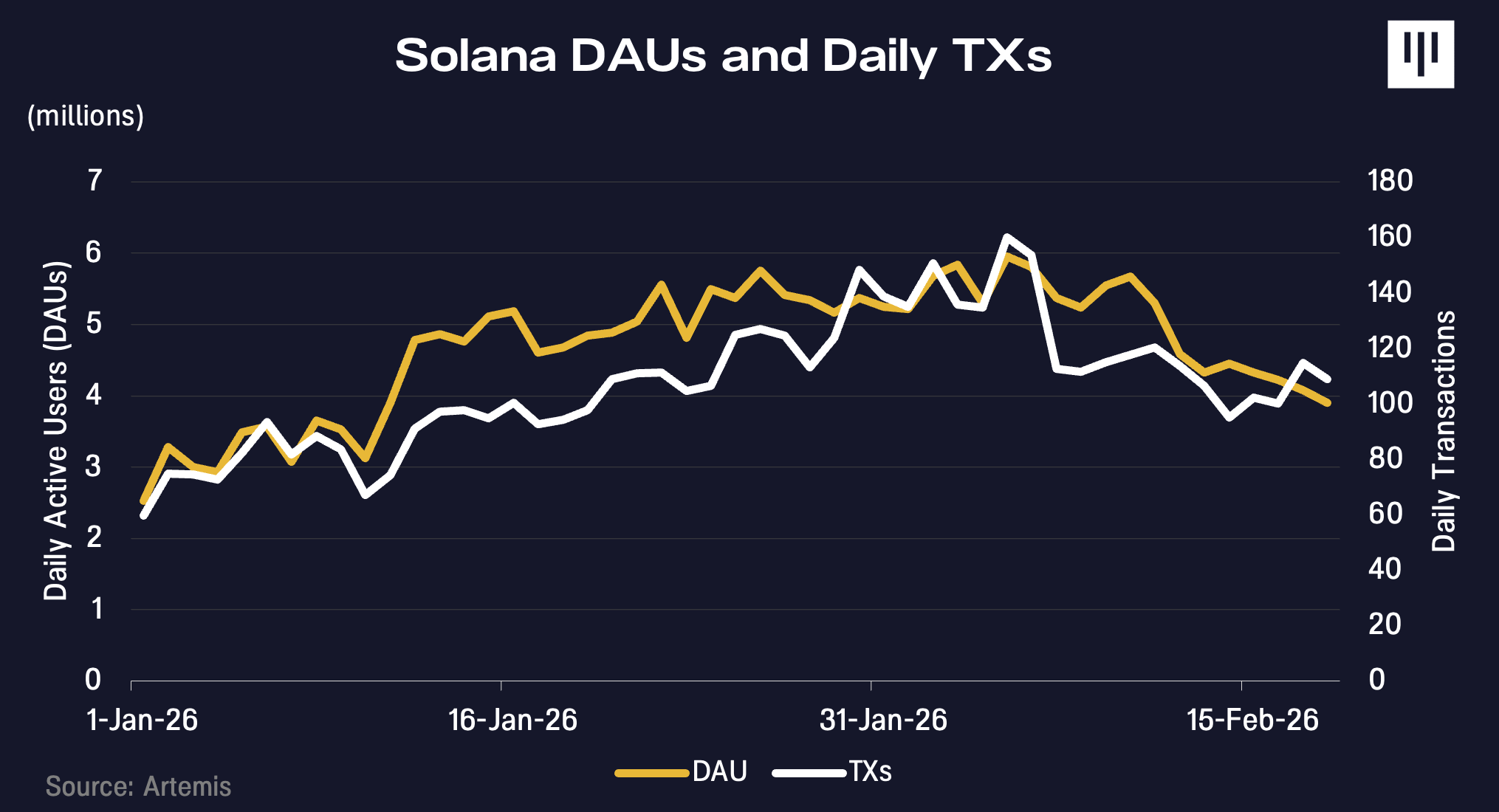

Parallèlement à l’explosion médiatique d’OpenClaw en janvier, le volume des transactions et le nombre d’adresses actives sur Solana ont également augmenté. Des éléments tirés du réseau social dédié aux agents IA sur Solana, Moltbook, suggèrent que l’activité des agents pourrait être l’un des facteurs contribuant à cette croissance.

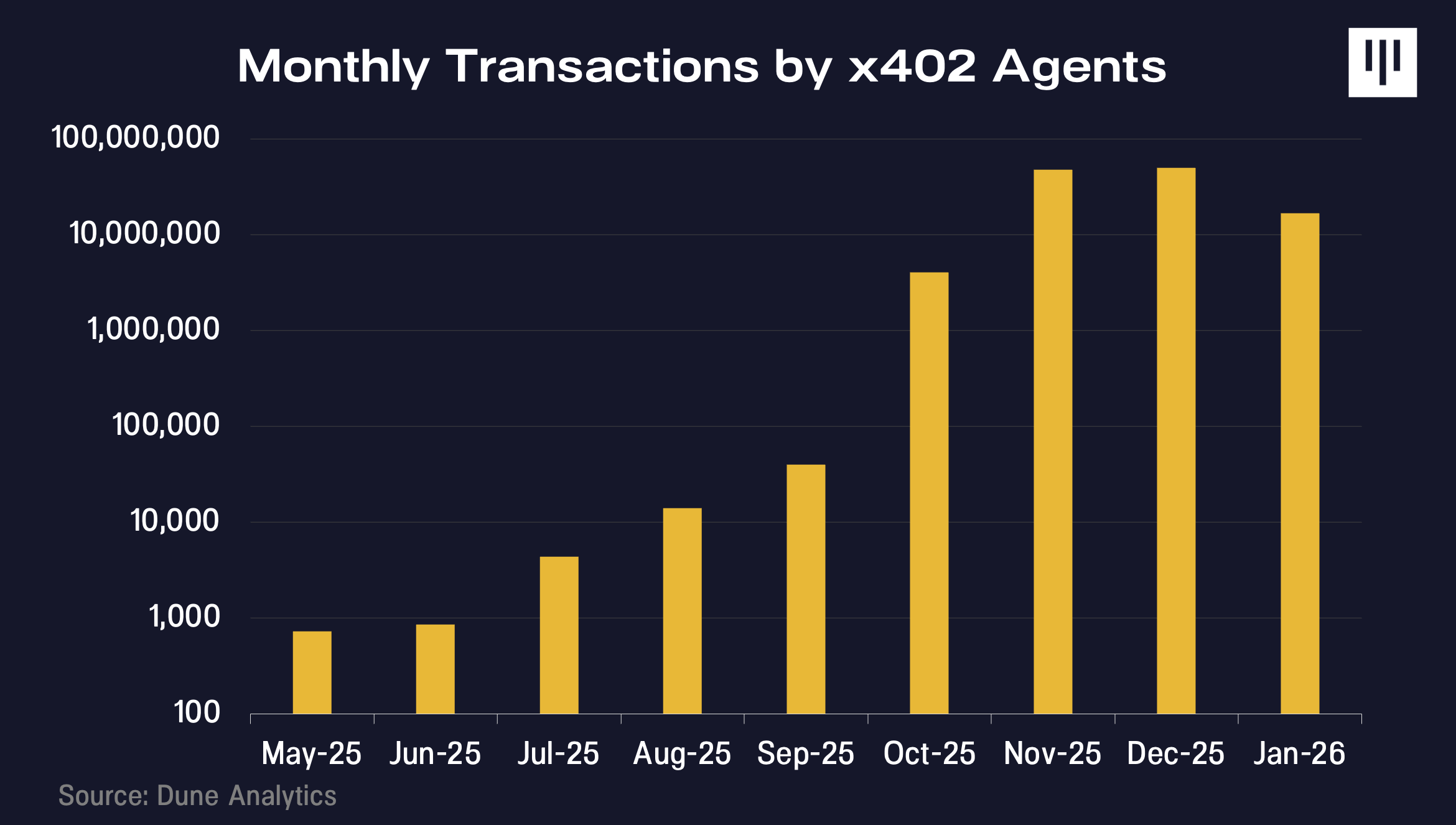

x402 est un protocole de paiement natif du Web développé par Coinbase, permettant aux agents IA de régler en temps réel l’accès à des ressources numériques, sans nécessiter de compte ni de procédures d’authentification complexes et à fort taux de friction. Depuis son lancement en 2025, son volume de transactions ne cesse de s’accélérer.

Nous en sommes encore aux prémices. Les exemples actuels sont davantage indicatifs que décisifs. Toutefois, si les investisseurs sont enthousiasmés par les possibilités offertes par l’innovation IA, ils ne doivent pas ignorer pourquoi nous considérons la blockchain comme l’infrastructure fondamentale indispensable à la réalisation d’un monde entièrement autonome d’agents.

Beaucoup observeront à juste titre que les agents IA actuels n’ont pas besoin de la blockchain. À court terme, cela est effectivement vrai — mais cette vision est, selon nous, myope.

McKinsey a récemment publié un cadre classifiant le degré d’automatisation des activités commerciales pilotées par l’IA en six niveaux : du niveau 0 (assistant d’abonnement basique) au niveau 5 (commerce entièrement autonome entre agents). L’idée centrale est la suivante : les niveaux 0 à 4 ne requièrent aucune nouvelle infrastructure financière. Dans chaque cas, une identité humaine sous-tend la transaction. L’utilisateur s’est déjà authentifié sur ChatGPT, Amazon ou Perplexity, et a lié une carte de crédit. Lorsqu’un agent effectue une transaction, il agit au nom de cet humain, héritant ainsi de son identité, de ses moyens de paiement et de son statut juridique.

L’infrastructure nécessaire à ce type de commerce — jetons de paiement partagés, systèmes de contestation, infrastructures de détection de fraude — existe déjà via Visa ou Stripe, et fonctionne très efficacement.

La blockchain devient critique à partir du niveau 5 : lorsque les agents concluent directement des transactions entre eux, sans instruction humaine ; lorsqu’aucune identité humaine n’est disponible pour être héritée ; lorsque les paiements doivent être programmables, conditionnels et réglés en quelques millisecondes ; et lorsque les agents nécessitent une réputation portable à travers les plateformes.

Tant que les humains restent responsables sur le plan économique, les infrastructures traditionnelles suffisent. Dès que les agents deviennent des acteurs économiques indépendants, les contraintes changent radicalement.

Pour comprendre où la valeur s’accumule et pourquoi la blockchain est essentielle, nous devons envisager l’état final logique des agents IA. Nous nous dirigeons vers un monde où les agents ne sont plus simplement des assistants humains, mais des acteurs économiques autonomes. Certains seront créés par des entreprises ou des particuliers, d’autres émergeront directement d’agents existants, formant des systèmes de plus en plus indépendants, capables de raisonner, d’allouer des capitaux et de négocier sans surveillance humaine en temps réel.

En l’absence d’instruction humaine définissant le canal de transaction (par exemple : se rendre à la banque, utiliser Stripe, ouvrir un portefeuille blockchain), les agents choisiront rationnellement l’infrastructure la plus rapide, la plus fiable, la plus accessible mondialement, et la moins sujette à friction ou à dépendance. Face à l’alternative consistant à ouvrir un compte bancaire puis à attendre plusieurs jours pour un virement ACH, limité aux horaires d’ouverture des banques, les agents opteront naturellement pour une infrastructure blockchain, sans autorisation préalable et disponible 24 heures sur 24, 7 jours sur 7.

Nous identifions trois contraintes fondamentales qui orienteront les agents vers la blockchain :

Identité et accès : Comment suivre l’identité unique des entités IA qui interagissent entre elles et s’inscrivent à des services ? Quelle forme devrait prendre un nouveau système de réputation, alors que les systèmes traditionnels de notation de crédit et de détection de fraude sont conçus pour des humains possédant une empreinte physique et opérant dans un cadre juridictionnel défini ?

Monnaie et paiements : Quel type de monnaie est requis lorsque les agents effectuent des millions de micro-paiements, exécutent des paiements conditionnels et multiplient fortement les besoins commerciaux transfrontaliers ? Quel type de compte est nécessaire lorsque les agents ne peuvent pas se rendre physiquement à la banque ?

Transactions minimisant la confiance : Comment les agents IA peuvent-ils éviter les frictions liées aux litiges nécessitant un arbitrage humain ou toute autre forme de confiance centralisée — systèmes auxquels ils pourraient ne pas avoir accès, ou qu’ils refuseraient d’utiliser ?

Identité et accès

Avant qu’un agent ne paie, la contrepartie doit savoir avec qui — ou plutôt, avec quoi — elle traite.

Les systèmes d’identité traditionnels sont conçus pour les humains. Ils reposent sur des pièces d’identité délivrées par les gouvernements, des signatures physiques et d’autres justificatifs, présupposant que l’autre partie est juridiquement une personne.

Les agents IA autonomes ne disposent d’aucun de ces éléments. Ils ne peuvent pas se présenter à la banque pour y ouvrir un compte, ni signer légalement un contrat. Or, si nous souhaitons que les agents puissent effectuer des transactions de manière autonome, ils doivent disposer d’un moyen de prouver qu’ils sont légitimes et autorisés à agir.

Connecter un agent à votre compte bancaire multiplie les problèmes. Comment appliquer à un logiciel les procédures de lutte contre le blanchiment d’argent ? En cas d’action autonome de l’agent, qui en assume la responsabilité ? Que faire s’il est piraté ?

Dans des scénarios simples, un agent peut hériter des justificatifs de son propriétaire (par exemple, ChatGPT Checkout). Mais ce modèle ne fonctionne pas à grande échelle. Plusieurs agents exigent des droits d’accès séparés et des plafonds de dépense différenciés. Il faut pouvoir isoler un comportement problématique sans bloquer l’ensemble des agents. Ces cas de figure exigent que chaque agent dispose d’une identité vérifiable propre, et non d’une identité empruntée à un humain.

C’est précisément là que l’identité basée sur la blockchain intervient. Grâce à la cryptographie, un agent peut prouver, sans divulguer d’informations sensibles sur son détenteur, qu’il est autorisé à agir au nom d’un individu ou d’une entreprise spécifique. On peut l’imaginer comme une procuration numérique, immédiatement vérifiable par n’importe qui, n’importe où, sans avoir besoin de contacter un avocat ou d’interroger une base de données.

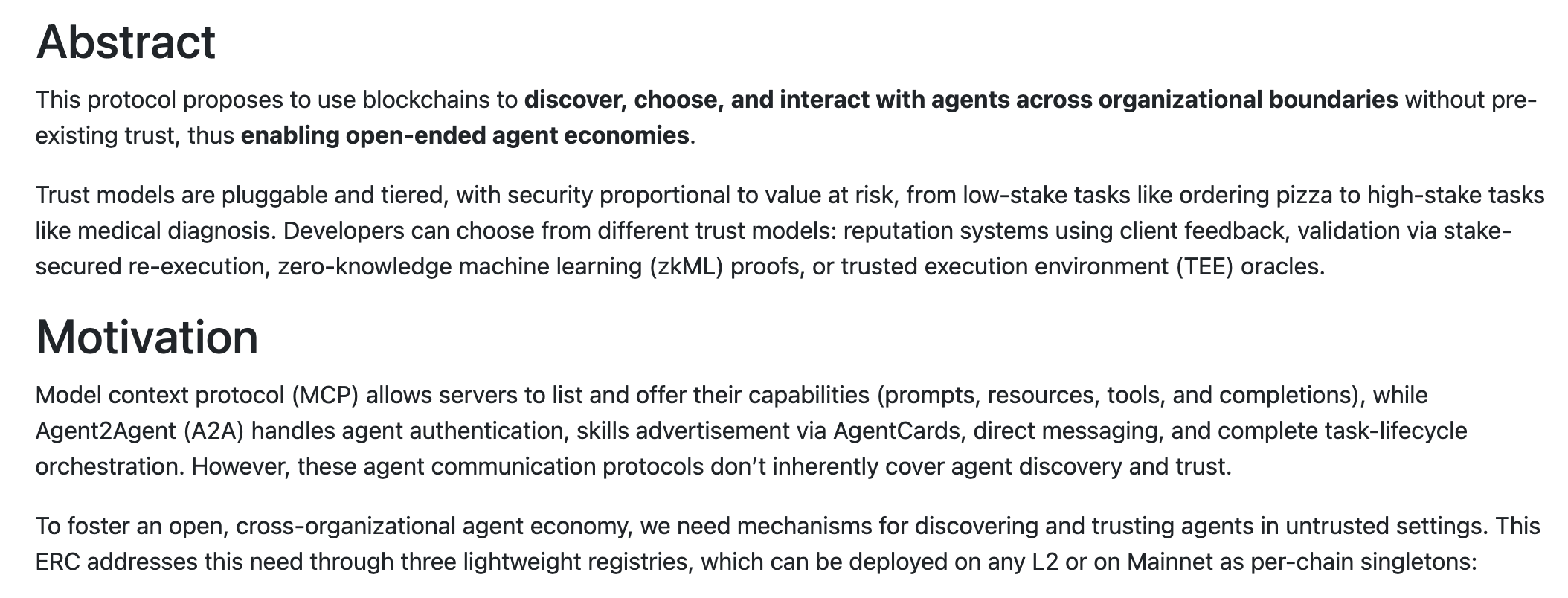

De nouveaux standards, tels que l’ERC-8004 sur Ethereum, proposent des registres décentralisés où les agents peuvent établir des justificatifs vérifiables et accumuler progressivement un historique de transactions et une réputation. Un agent ayant mené avec succès des milliers de transactions sans contestation se distinguera nettement d’un agent entièrement nouveau, dépourvu d’historique — et cette réputation est portable à travers les plateformes.

Cela revêt une importance capitale, car la confiance est la condition préalable de tout commerce. Les commerçants ont passé des années à développer des systèmes destinés à bloquer les robots et les crawlers. Dans une économie pilotée par les agents, ils doivent désormais apprendre à distinguer les « bons » robots. Une identité sécurisée par la cryptographie et vérifiable permet aux commerçants d’établir la confiance sans garantie humaine.

Monnaie programmable et micro-paiements

Les infrastructures de paiement traditionnelles sont conçues pour des transactions à l’échelle humaine. Lorsque vous payez une tasse de café ou un jean, les frais de carte bancaire (généralement 2–3 % plus environ 30 cents par transaction) sont négligeables.

Mais le commerce entre agents fonctionne à une échelle totalement différente. Un agent rédigeant du code peut lancer 10 000 appels API dans une seule tâche. Un agent comparant les prix peut interroger des centaines de fournisseurs de données. Les paiements doivent s’effectuer en quelques millisecondes, de façon répétée, pour des montants inférieurs au centième de dollar.

Les réseaux de cartes bancaires ne sont pas optimisés pour ce type de comportement. Leur frais minimum rend les micro-paiements économiquement non viables. Leurs systèmes anti-fraude bloquent les comptes présentant un comportement machine à haute fréquence. La vitesse des transactions reste largement inférieure à celle des protocoles blockchain haute performance.

C’est ici que les stablecoins et les monnaies programmables trouvent leur pleine utilité. Les transactions sur chaîne peuvent être fractionnées en unités extrêmement petites, avec un coût de règlement proche de quelques milli-cents. Plus important encore, étant programmables, les paiements peuvent être conditionnels : paiement de X uniquement si l’API renvoie des données valides ; déblocage des fonds uniquement après achèvement de la tâche de calcul ; paiement continu en temps réel à mesure que le service est consommé, plutôt qu’un versement anticipé d’un montant que vous risquez de ne pas utiliser entièrement.

La programmabilité améliore également l’efficacité du capital. Aujourd’hui, vous devez généralement préfinancer un agent pour accéder à un nouveau service, estimer votre consommation future et bloquer du capital à l’avance. Grâce aux contrats intelligents et aux garanties détenues sur chaîne, un agent peut prouver sa solvabilité avant même la livraison du service, sans transférer aucun paiement.

La blockchain fournit une infrastructure financière parfaitement adaptée au mode de fonctionnement des agents : autonome, à haute fréquence, conditionnelle et efficace en termes de capital.

Transactions minimisant la confiance

Le commerce traditionnel intègre la confiance via des intermédiaires : les processeurs de paiement gèrent les contestations, les banques garantissent le règlement, les tribunaux tranchent les litiges, et l’exécution des contrats repose finalement sur le système juridique humain.

Lorsque des milliards de transactions à faible valeur traversent plusieurs juridictions, ce cadre devient inefficace. Un agent IA qui traite avec un autre agent IA peut ne pas avoir accès au système juridique d’une juridiction donnée, ou choisir délibérément de ne pas y recourir. L’application transfrontalière de la loi peut être lente, coûteuse et incertaine quant à son issue.

La blockchain réduit la dépendance à ces systèmes de confiance imparfaits en codant directement la logique d’exécution dans des contrats intelligents. Par exemple, un contrat intelligent permet de détenir des fonds de manière programmée, et de ne les libérer que si certaines conditions prédéfinies sont remplies. Le règlement est déterministe et à l’abri des risques de contestation. Les règles sont transparentes et vérifiables à l’avance par les deux parties. Aucun recours juridique n’est requis.

Pour les agents autonomes opérant à grande échelle, réduire la dépendance aux intermédiaires centralisés et à l’arbitrage humain diminue les frictions, augmente la prévisibilité et permet une extension programmatique des activités commerciales. Cette infrastructure à moindre friction pourrait étendre les frontières des activités économiques qui, dans le cadre traditionnel de l’application de la loi, seraient économiquement non viables. Le commerce entre agents soutenu par la blockchain pourrait ainsi accélérer la croissance du PIB mondial.

La question n’est pas de savoir si le commerce entre agents va se produire, mais sur quelle infrastructure il reposera.

Au fur et à mesure que les agents IA deviendront des acteurs économiques autonomes, le nombre d’acteurs économiques dans l’économie mondiale croîtra de façon exponentielle. Les agents auront besoin d’une infrastructure financière native du numérique — une pile technologique capable de traiter des règlements programmables, des micro-paiements à haute fréquence, une coordination sans autorisation préalable et un système d’identité minimisant la confiance. Ce sont précisément ces principes qui constituent les fondements mêmes de la conception de la blockchain.

Nous pouvons donc affirmer avec fondement que la diffusion rapide des agents IA constitue un puissant vent favorable à long terme pour l’activité blockchain. Des preuves initiales existent déjà, et nous pensons que la plupart des investisseurs sous-estiment largement les opportunités de création de valeur qu’elle recèle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News