Outil DeFAI en résumé : Comment utiliser un agent IA pour piloter la gestion des actifs sur la blockchain ?

TechFlow SélectionTechFlow Sélection

Outil DeFAI en résumé : Comment utiliser un agent IA pour piloter la gestion des actifs sur la blockchain ?

Pour les équipes capables de maîtriser simultanément les dimensions Web3 et IA, la période actuelle constitue une fenêtre d’opportunité pour intervenir.

Rédaction : GO2MARS

Avant d’entamer l’analyse proprement dite, il convient de clarifier un concept fondamental : DeFAI.

DeFAI est un acronyme fusionnant DeFi (finance décentralisée) et IA (intelligence artificielle). Il désigne l’intégration d’agents IA dans les scénarios financiers sur chaîne, leur conférant la capacité de percevoir l’état du marché, d’élaborer des stratégies de manière autonome et d’exécuter directement des opérations sur chaîne — permettant ainsi, sans intervention humaine en temps réel, de réaliser une série d’activités financières traditionnellement réservées aux professionnels : allocation d’actifs, gestion des risques, interaction avec les protocoles, etc.

Autrement dit, DeFAI ne consiste pas simplement à « intelligenter » des outils DeFi à l’aide de l’IA ; il s’agit plutôt de construire, sur chaîne, une couche d’exécution financière capable de fonctionner de façon autonome.

Ce domaine a connu une forte accélération à partir du quatrième trimestre 2024. Trois événements marquants en expliquent la dynamique, chacun illustrant un niveau différent d’intégration des agents IA dans l’écosystème Web3 : la percée narrative, la mise en place d’une infrastructure d’actifs, et la concrétisation effective des capacités d’exécution.

Le premier événement remonte à juillet 2024. Le robot Twitter Truth Terminal, développé par le développeur Andy Ayrey, a rapidement gagné en notoriété après avoir reçu un don de 50 000 USD en BTC de la part de Marc Andreessen, cofondateur d’a16z. Cet épisode a également déclenché une propagation virale du jeton GOAT. Il s’agissait là de la première apparition médiatique significative d’un agent IA en tant que participant économique actif sur chaîne.

Le deuxième événement s’est produit en octobre de la même année. Le protocole Virtuals a connu un essor spectaculaire sur le réseau Base, en tokenisant directement les agents IA eux-mêmes. Sa capitalisation boursière maximale a dépassé 3,5 milliards de dollars, en faisant un exemple emblématique de la phase de construction d’infrastructure d’actifs dans le domaine DeFAI.

Le troisième événement correspond à la mise en œuvre concrète, sur chaîne, de couches d’exécution par des projets tels que Giza, HeyAnon et Almanak, propulsant ainsi le secteur d’une logique purement narrative vers une logique de produits réellement opérationnels — les agents IA commencent véritablement à « agir » sur chaîne, au-delà d’un simple échange d’informations.

Du point de vue de la taille du marché mondial, plusieurs instituts de recherche affichent une convergence remarquable dans leurs prévisions de croissance pour le secteur des agents IA :

Figure 1 : Comparaison des prévisions de la taille du marché mondial des agents IA. Sources : MarketsandMarkets (2025), Grand View Research (2025), BCC Research (janvier 2026)

Toutefois, un écart notable persiste entre l’engouement des capitaux et la mise en œuvre industrielle concrète. Selon le rapport de McKinsey intitulé « The State of AI in 2025 », publié en novembre 2025 (basé sur 1 993 répondants issus de 105 pays), bien que 88 % des organisations utilisent déjà l’IA dans au moins une fonction métier, près des deux tiers restent encore au stade expérimental ou pilote. Plus précisément dans le domaine des agents IA : 62 % des organisations ont entamé des expérimentations, 23 % déploient à grande échelle dans au moins une fonction, mais aucune fonction unique n’atteint un déploiement à grande échelle chez plus de 10 % des organisations.

Ces données nous indiquent clairement que, dans le domaine DeFAI, la ferveur narrative précède encore largement la réalité opérationnelle. Comprendre cet écart constitue une condition préalable indispensable pour évaluer objectivement la valeur de ce secteur.

Les fondations techniques de DeFAI : comment les agents IA interagissent-ils avec le monde sur chaîne ?

Pour comprendre le fonctionnement de DeFAI, il faut d’abord répondre à une question centrale : par quel mécanisme l’IA intervient-elle dans les opérations financières sur chaîne ?

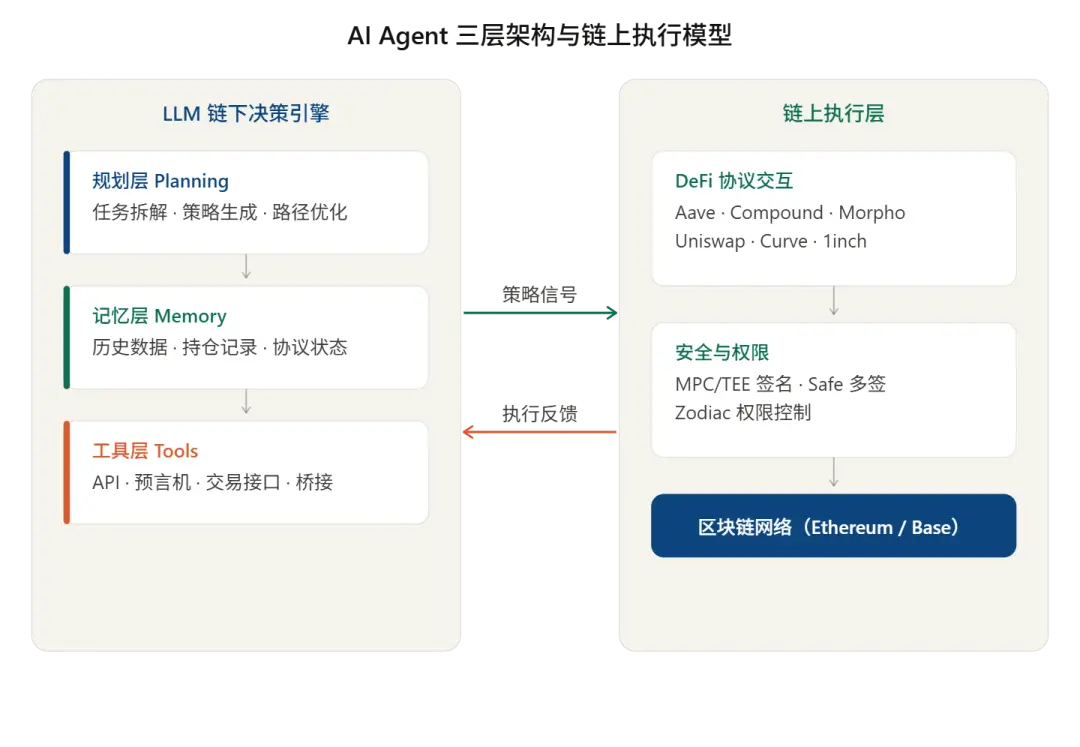

L’unité d’exécution centrale d’un système DeFAI est un agent IA construit à partir d’un grand modèle de langage. Selon la synthèse académique de Wang et al. (2023), ses capacités fondamentales peuvent être regroupées en trois niveaux architecturaux, chacun remplissant une fonction spécifique dans les scénarios sur chaîne :

- La couche de planification, chargée de la décomposition des objectifs et de l’optimisation des trajectoires, correspond dans les scénarios sur chaîne à la génération de stratégies et à l’évaluation des risques ;

- La couche de mémoire, qui utilise des bases de données vectorielles ou d’autres systèmes de stockage externes pour accumuler des informations sur plusieurs cycles, conserve les données historiques du marché et l’état des protocoles ;

- La couche d’outils, qui étend les capacités du modèle afin qu’il puisse appeler des protocoles DeFi, des oracles de prix ou encore des ponts interchaînes.

Il convient toutefois de souligner un point crucial : les modèles d’IA ne peuvent pas interagir directement avec la blockchain. La quasi-totalité des systèmes DeFAI actuels adoptent une architecture séparant le raisonnement hors chaîne de l’exécution sur chaîne — l’agent IA effectue ses calculs hors chaîne, puis traduit ses résultats en signaux de transaction sur chaîne, que soumet un module dédié à l’exécution. Cette conception architecturale constitue à la fois un choix pragmatique dicté par les contraintes technologiques actuelles, et la source d’enjeux critiques liés à l’autorisation des clés privées et à la gestion des permissions.

Un agent IA est, en substance, un système décisionnel autonome reposant sur un grand modèle de langage, capable d’assurer une boucle d’exécution fermée grâce à la décomposition des tâches, à la gestion de la mémoire et à l’appel d’outils. Aujourd’hui, l’interaction entre les agents IA et les actifs sur chaîne commence déjà à prendre forme.

Figure 2 : Architecture en trois couches d’un agent IA

L’évolution de DeFAI : de l’interaction informationnelle à la boucle d’exécution complète

Une fois les fondations techniques de DeFAI clarifiées, une question naturelle émerge : comment ce système a-t-il progressivement évolué jusqu’à son état actuel ?

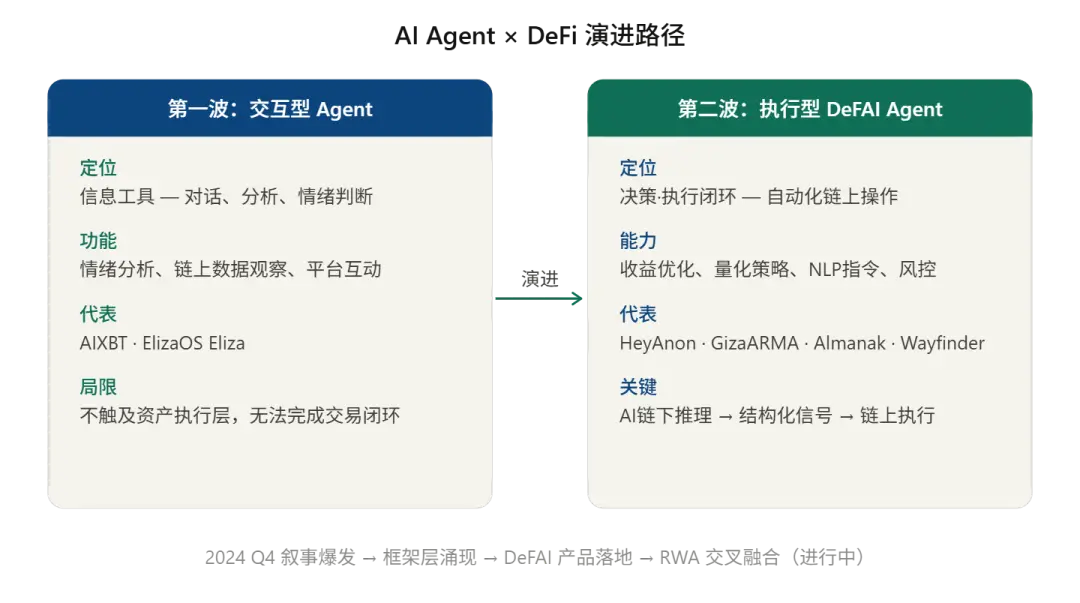

Selon les recherches menées par The Block, l’évolution de DeFAI n’a pas été linéaire ni immédiate, mais s’est déroulée en deux phases distinctes — passant d’agents interactifs centrés sur le traitement de l’information à des systèmes exécutifs capables d’intervenir réellement sur chaîne.

Ces deux types diffèrent fondamentalement quant à leurs objectifs, leurs moyens techniques et leurs niveaux de risque.

Figure 3 : Comparaison des deux vagues d’évolution de DeFAI

Cette évolution en deux vagues peut se résumer ainsi :

La première vague est celle des agents interactifs, dont l’objectif principal est de construire des cadres intelligents capables de dialoguer et d’analyser. Parmi les projets représentatifs figurent le cadre Eliza d’ElizaOS (anciennement ai16z) et le système G.A.M.E. de Virtuals. À ce stade, l’agent reste essentiellement un outil d’information — il lit, parle et analyse, mais sa fonctionnalité demeure strictement limitée à la couche informationnelle, sans jamais toucher à l’exécution d’opérations sur des actifs.

La deuxième vague, celle des agents DeFAI exécutifs, marque l’entrée véritable dans une boucle décisionnelle et opérationnelle complète. Les projets emblématiques incluent HeyAnon, Wayfinder, Giza (Agent ARMA) et Almanak. Ces systèmes partagent une caractéristique commune : l’IA fonctionne hors chaîne, génère des signaux stratégiques structurés, puis délègue leur exécution à un module spécialisé sur chaîne. Ils ne remplacent pas les protocoles DeFi existants, mais ajoutent, au-dessus de ceux-ci, un mécanisme décisionnel basé sur l’IA, transformant ainsi la chaîne opérationnelle de « l’humain donne l’ordre » à « l’agent exécute de façon autonome ».

La différence fondamentale entre ces deux vagues ne réside pas dans la complexité technique, mais dans le fait de toucher ou non aux actifs. Cela détermine aussi que les défis liés aux mécanismes de confiance, à la conception des permissions et à l’architecture de sécurité sont nettement plus complexes pour la deuxième vague — c’est précisément ce que le prochain chapitre analysera en détail.

Les scénarios concrets de déploiement de DeFAI : quatre applications principales

De l’architecture technique aux parcours évolutifs, la question « que peut faire DeFAI ? » devient progressivement claire. Mais, au niveau des produits réels, quels problèmes concrets résout-il ?

Dans l’ensemble, les explorations actuelles autour de DeFAI se sont cristallisées autour de quatre axes principaux, formant un paysage relativement mature de déploiement pratique. Ces axes correspondent aux quatre points douloureux centraux des opérations sur chaîne : efficacité des rendements, exécution des stratégies, seuil d’entrée pour les utilisateurs et gestion des risques.

Optimisation des rendements : rééquilibrage automatique entre protocoles

L’optimisation des rendements constitue aujourd’hui le scénario d’application DeFAI le plus abouti. Son principe fondamental consiste à scanner en continu les taux annuels de rendement (APY) offerts par des protocoles DeFi majeurs tels qu’Aave, Compound ou Fluid, à évaluer, selon des paramètres de risque prédéfinis, la nécessité d’un rééquilibrage, et à analyser préalablement les coûts de transaction — transférant les fonds uniquement lorsque l’amélioration du rendement compense intégralement les frais de gaz et les autres coûts de transaction. Ce processus permet ainsi une allocation automatisée optimale entre protocoles.

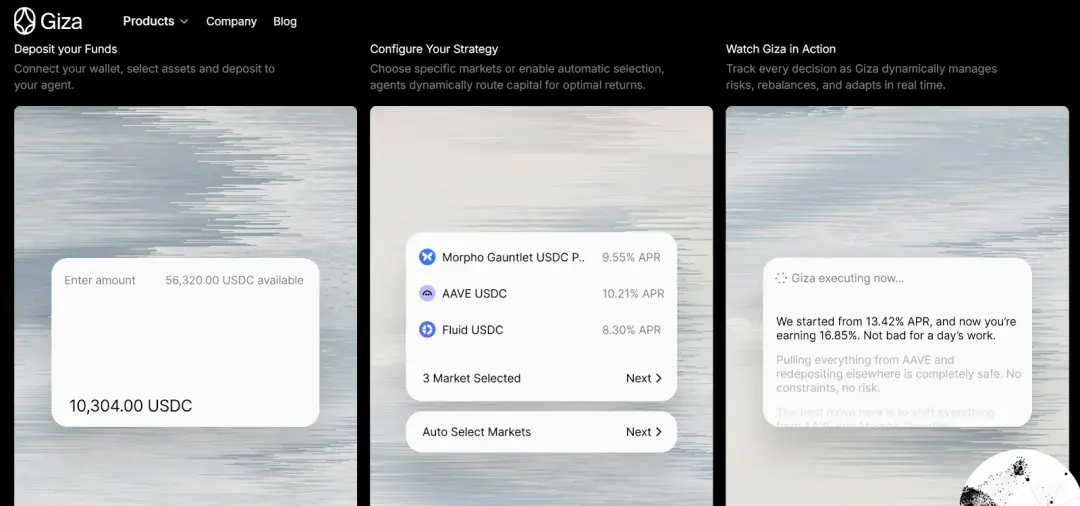

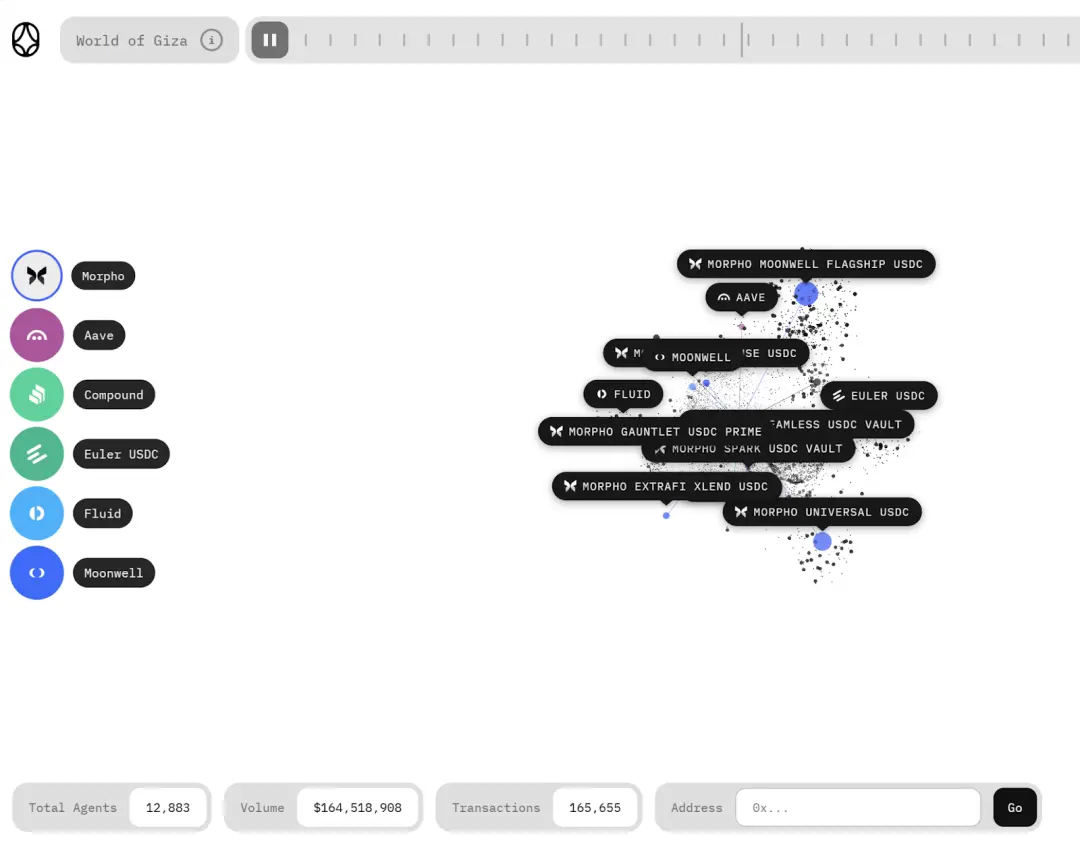

Prenons l’exemple de Giza : son agent ARMA, lancé en février 2025 sur le réseau Base, met en œuvre une stratégie de rendement sur les stablecoins. Il surveille en continu les variations des taux d’intérêt sur Aave, Morpho, Compound et Moonwell, puis alloue intelligemment les fonds des utilisateurs en tenant compte de l’APY des protocoles, des frais de transaction et de la liquidité, afin de maximiser les rendements. Selon les données publiques, ARMA compte actuellement environ 60 000 détenteurs uniques, plus de 36 000 agents déployés, et gère des actifs d’une valeur supérieure à 20 millions de dollars.

Dans un environnement de marché où les rendements des protocoles DeFi fluctuent constamment, l’efficacité et la réactivité du suivi manuel et des rééquilibrages effectués à la main restent très inférieures à celles d’un système automatisé — c’est précisément cette valeur ajoutée qui justifie pleinement ce scénario.

Figure 4 : Exemple d’agent ARMA sur la plateforme Giza

Automatisation des stratégies quantitatives : démocratisation des capacités institutionnelles

Dans le scénario d’automatisation des stratégies quantitatives, les plateformes DeFAI cherchent à modulariser et automatiser l’ensemble du processus traditionnellement géré par des équipes quantitatives professionnelles, afin de rendre ces capacités accessibles aux particuliers.

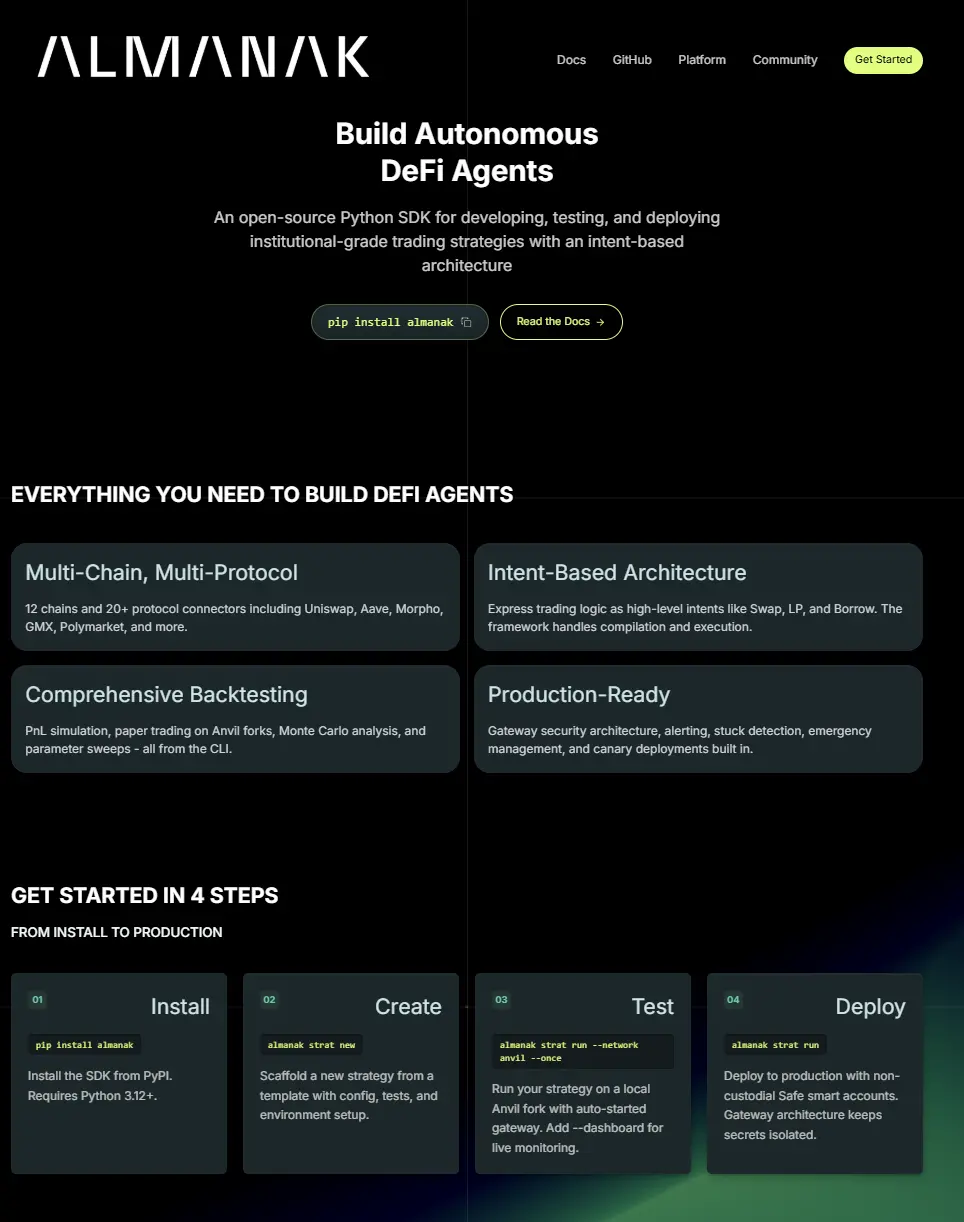

Prenons l’exemple d’Almanak, soutenu par Delphi Digital. Son système AI Swarm décompose le processus quantitatif en quatre étapes :

- Le module de stratégie permet d’écrire la logique d’investissement via un SDK Python et d’en effectuer le backtesting ;

- Le moteur d’exécution lance automatiquement les codes de stratégie approuvés dès qu’il obtient l’autorisation de l’utilisateur, et déclenche les appels aux protocoles DeFi ;

- Le portefeuille sécurisé repose sur une architecture multisignature Safe + Zodiac, qui attribue, via un contrôle des rôles et des permissions, le pouvoir d’exécution des stratégies à l’agent IA, garantissant ainsi que les fonds restent toujours sous le contrôle de l’utilisateur ;

- La caisse de stratégie encapsule la stratégie sous la forme d’une caisse échangeable conforme à la norme ERC-7540, permettant aux investisseurs de participer à la répartition des gains comme ils le feraient avec des parts de fonds.

Cette architecture revêt une importance particulière : l’agent IA assume les fonctions d’analyse des données, d’itération des stratégies et de gestion des risques, tandis que l’utilisateur n’a qu’à valider les résultats fournis par le système, sans avoir besoin de recruter une équipe spécialisée en quantitatif — réalisant ainsi ce que le projet qualifie de « démocratisation des stratégies de niveau institutionnel ».

Figure 5 : Page d’accueil de la plateforme Almanak

Exécution d’instructions en langage naturel : rendre les opérations DeFi aussi simples qu’envoyer un message

Ce scénario repose sur l’approche « DeFi basée sur l’intention » (Intent-based DeFi) : en exploitant les technologies de traitement du langage naturel (NLP), l’utilisateur peut formuler ses ordres de transaction en langage courant, et l’IA les interprète pour les transformer en une suite d’opérations sur chaîne, réduisant drastiquement la barrière à l’entrée pour les utilisateurs ordinaires.

HeyAnon propose une plateforme conversationnelle DeFAI : l’utilisateur saisit une instruction dans une boîte de dialogue, et l’IA exécute alors des opérations telles que l’échange de jetons, le pontage interchaîne, l’emprunt ou le staking, en intégrant des protocoles comme LayerZero et Aave v3, et en prenant en charge plusieurs blockchains, notamment Ethereum, Base et Solana.

Figure 6 : Page d’accueil de la plateforme HeyAnon

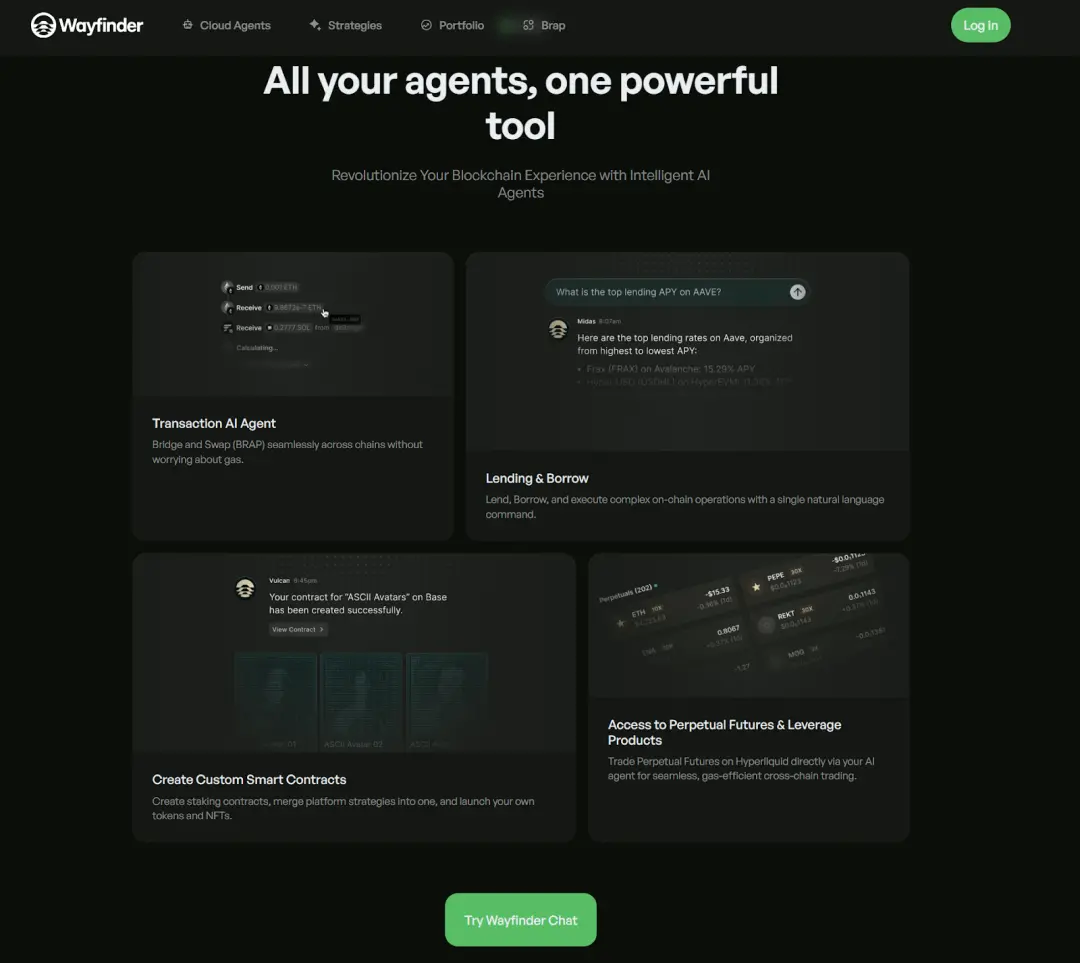

Wayfinder, quant à lui, est soutenu par Paradigm et offre un service de trading multi-chaîne encore plus poussé. Son agent IA (appelé « Shells ») recherche automatiquement le chemin optimal entre différentes chaînes pour effectuer des transferts interchaînes, des échanges de jetons ou des interactions avec des NFT, libérant l’utilisateur de toute préoccupation technique liée aux frais de gaz ou à la compatibilité interchaîne.

Figure 7 : Page d’accueil de la plateforme Wayfinder

Dans l’ensemble, l’interface en langage naturel abaisse considérablement la barrière à l’entrée de la DeFi, mais elle impose aussi des exigences accrues en matière de précision de l’interprétation des intentions sous-jacentes — une mauvaise compréhension par l’IA de l’instruction donnée peut conduire à des résultats radicalement différents de ceux escomptés par l’utilisateur.

Gestion des risques et surveillance des liquidations : mécanismes intégrés nativement dans les protocoles sur chaîne

Dans les scénarios de prêt et de levier en DeFi, l’application la plus courante des agents IA consiste à surveiller en temps réel la santé des positions sur chaîne et à déclencher automatiquement des mesures de protection dès que le seuil de liquidation est approché. Cette application commence à être progressivement intégrée dans les principaux protocoles DeFi, devenant ainsi une fonctionnalité native des plateformes DeFi.

- Aave utilise le « facteur de santé » pour évaluer la sécurité des positions : lorsqu’il tombe en dessous de 1,0, la position de l’emprunteur devient éligible à la liquidation ;

- Compound, quant à lui, utilise un mécanisme de « facteur de collatéralisation pour la liquidation ». Lorsque le solde d’emprunt du compte dépasse le plafond fixé par ce facteur, la liquidation est déclenchée. Les paramètres spécifiques à chaque actif mis en garantie sont définis individuellement par la gouvernance sur chaîne.

Dans un marché sur chaîne caractérisé par une volatilité élevée et continue (24h/24), la surveillance manuelle peine à assurer une réactivité cohérente. L’agent IA, dans ce contexte, permet un suivi continu, une évaluation intelligente et une intervention automatique, améliorant ainsi l’efficacité de la gestion des risques à un niveau inaccessible tant pour les intervenants humains que pour les systèmes d’automatisation basés sur des règles fixes.

Figure 8 : Les quatre scénarios d’application principaux de « Agent × DeFi »

Dans l’ensemble, ces quatre scénarios ne sont pas isolés, mais forment un ensemble complémentaire organisé autour d’une même ligne directrice : l’optimisation des rendements et l’automatisation des stratégies quantitatives ciblent les utilisateurs avancés disposant d’un certain volume d’actifs, tirant leur avantage principal de l’efficacité d’exécution et de la précision stratégique ; l’interface en langage naturel vise à abaisser la barrière à l’entrée pour les utilisateurs ordinaires ; la gestion des risques constitue, quant à elle, la sécurité fondamentale sous-jacente à tous les scénarios. Ensemble, ces trois dimensions forment le paysage actuel de déploiement de DeFAI, et posent les bases pour des applications d’agents sur chaîne encore plus complexes à venir.

Le socle de sécurité de DeFAI : gestion des clés privées et contrôle des autorisations

Parmi les quatre scénarios décrits précédemment — qu’il s’agisse d’optimisation des rendements ou d’automatisation des stratégies quantitatives — leur mise en œuvre repose sur une seule condition préalable : l’agent IA doit disposer d’un certain type d’autorisation de signature, c’est-à-dire d’un accès aux clés privées. Il s’agit là du défi technique le plus critique — et le plus facilement occulté par la ferveur narrative — de tout le secteur DeFAI : si le mécanisme de signature présente la moindre faille, toutes les capacités stratégiques construites au-dessus deviennent caduques.

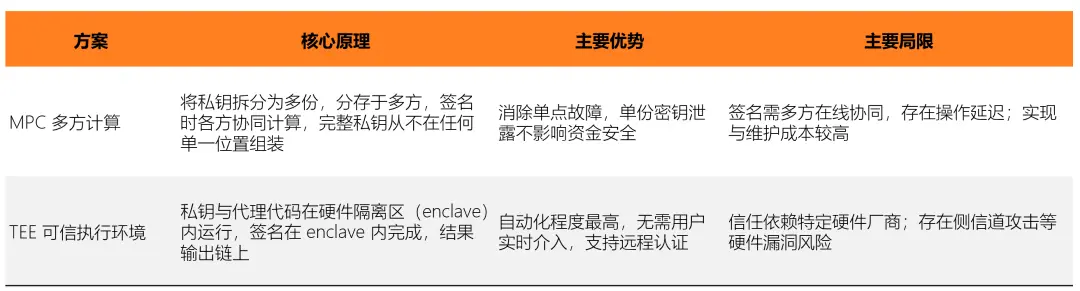

Actuellement, les solutions industrielles dominantes pour la gestion sécurisée des clés privées se divisent en deux catégories : le calcul multipartite (MPC) et l’environnement d’exécution fiable (TEE). Chacune présente des avantages distincts en termes de modèle de sécurité, de niveau d’automatisation et de complexité d’ingénierie.

Figure 9 : Tableau comparatif des deux principales solutions de gestion sécurisée des clés privées

- L’approche MPC (Multi-Party Computation, calcul multipartite) repose sur le principe de la fragmentation de la clé pour éliminer tout point de défaillance unique. Dans un schéma de signature à seuil classique (2-sur-3), par exemple, même si l’une des parties de la clé venait à être compromise, un attaquant serait incapable de produire une signature valide seul, préservant ainsi la sécurité des fonds. Vultisig est un produit représentatif de cette voie : il s’agit d’un portefeuille auto-détenue open-source, compatible avec plusieurs blockchains, construit sur les technologies MPC/TSS, et adoptant une architecture sans phrase de récupération (seed phrase), combinant ainsi sécurité de la clé et autonomie de l’utilisateur.

- L’approche TEE (Trusted Execution Environment, environnement d’exécution fiable) suit une autre voie : elle enferme à la fois la clé privée et le code de l’agent dans une zone isolée et protégée matériellement (« enclave »), où l’agent IA effectue à la fois ses calculs stratégiques et ses signatures, ne renvoyant à l’extérieur que le résultat signé, tandis que la clé privée reste totalement invisible depuis l’environnement extérieur. Des puces majeures telles qu’Intel SGX, AMD SEV ou ARM CCA fournissent un support matériel d’isolement et de chiffrement. Chainlink a déjà intégré la technologie TEE dans son réseau d’oracles afin de traiter des données sensibles, en s’appuyant sur un mécanisme d’attestation à distance pour prouver à l’extérieur l’intégrité de l’environnement d’exécution.

Toutefois, la sécurité des clés ne constitue que la première ligne de défense. Dans les déploiements réels, quelle que soit la solution de gestion des clés choisie, il est impératif d’y superposer un mécanisme de contrôle des autorisations afin d’empêcher tout dépassement de pouvoir par l’agent. La pratique d’Almanak fournit un cadre de référence relativement complet : la plateforme utilise à la fois le TEE pour protéger la logique stratégique et les paramètres confidentiels, et insère, entre le moteur de déploiement et le compte intelligent Safe détenant l’utilisateur, une couche de gestion des rôles Zodiac Roles Modifier — chaque transaction initiée par l’IA est comparée point par point avec une liste blanche préétablie d’adresses de contrats, de fonctions et de paramètres, et toute transaction ne respectant pas cette liste est automatiquement rejetée.

Cette mise en œuvre du principe du moindre privilège est aujourd’hui devenue une référence essentielle pour la conception sécurisée des systèmes DeFAI. Elle révèle une logique plus profonde : la sécurité de DeFAI n’est pas une question de choix technologique isolé, mais un ingénierie systémique impliquant la gestion des clés, la définition des périmètres d’autorisation et l’audit des exécutions — la défaillance de l’un quelconque de ces trois maillons peut devenir le point le plus faible de toute la chaîne. C’est précisément ce point de départ qui guidera l’analyse des risques exposée dans le prochain chapitre.

Écart entre réalité et narration : analyse des risques fondamentaux de DeFAI

L’analyse précédente conduit à une conclusion centrale :

VCX ne bénéficie pas d’une prime parce qu’il sélectionne des actifs exceptionnels ou qu’il promet des rendements supérieurs, mais parce qu’il vend un « accès » en soi. Or, cela soulève une question cruciale : VCX est-il un produit de quelle nature ?

D’un point de vue juridique, il s’agit d’un fonds fermé enregistré auprès de la SEC, dont la composition du portefeuille est transparente et la structure réglementaire conforme — il ne diffère donc en rien, sur le fond, d’un ETF classique sur actions. Mais d’un point de vue fonctionnel, ce qu’il vend n’est pas une « anticipation de rendement » au sens traditionnel, mais bien une qualification d’accès aux actifs — un privilège auparavant réservé aux fonds de capital-risque de premier plan et aux investisseurs qualifiés — et ce privilège est désormais empaqueté sous forme d’actions négociables sur le NYSE.

Par conséquent, la prime de 16 à 30 fois la valeur nette d’actif (NAV) que le marché est prêt à payer reflète essentiellement la valorisation de ce droit d’accès, et non une évaluation des rendements futurs des actifs sous-jacents.

Sous cet angle, la comparaison entre VCX et MicroStrategy (MSTR) est particulièrement éclairante. À première vue, les deux entreprises font la même chose : elles encapsulent des actifs rares et difficilement accessibles directement (le bitcoin / les actions pré-IPO de haut niveau) sous la forme de titres négociables sur les marchés secondaires, affichant une prime largement supérieure à la valeur des actifs sous-jacents. Toutefois, leurs logiques de gestion des capitaux présentent une différence fondamentale :

- MSTR lève des fonds en continu via l’émission d’obligations convertibles et d’actions privilégiées, puis réinjecte ces fonds pour acheter davantage de bitcoins. Ce mécanisme lui confère une capacité dynamique d’expansion de bilan et d’achat continu, dotant ainsi sa prime d’une base endogène de soutien.

- VCX, quant à lui, est contraint par la structure d’un fonds fermé : sa taille d’actifs est globalement verrouillée une fois l’émission terminée, il ne peut pas lever de nouveaux capitaux pour acquérir de nouveaux actifs, et la liquidité de son portefeuille dépend fortement des sorties via IPO ou fusions-acquisitions des sociétés sous-jacentes. Dès que l’enthousiasme des investisseurs particuliers retombe, ou que la période de blocage de six mois prend fin et que le nombre d’actions disponibles augmente, la pression à la baisse sur sa prime sera bien plus forte que celle subie par MSTR.

Comparaison des modèles VCX et MSTR (Strategy)

Autrement dit, la prime de MSTR repose sur un mécanisme de gestion des capitaux en action continue, tandis que celle de VCX provient essentiellement de la rareté des actions disponibles et de la dynamique émotionnelle. Cette logique de produit n’est ni bonne ni mauvaise en soi, mais le risque qu’elle engendre est plus difficile à évaluer correctement par le marché que celui d’un fonds fermé classique :

Lorsqu’un investisseur particulier achète à un prix largement supérieur à la NAV, il paie en réalité non pas la valeur intrinsèque des actifs, mais la prime attachée à ce droit d’accès — et cette prime risque de s’effondrer rapidement dès que les sociétés sous-jacentes auront réalisé leur IPO et qu’un canal de négociation direct sur les marchés publics aura été établi.

Analyse des tendances

À la lumière de l’ensemble des analyses précédentes, on peut proposer une évaluation de l’évolution de DeFAI par étapes. Globalement, ce secteur se trouve actuellement à un carrefour critique entre la validation conceptuelle et la transition vers la production réelle, et son évolution devrait suivre trois phases successives :

Figure 11 : Prévision des étapes de développement de DeFAI

Note : Le tableau ci-dessus est issu d’une analyse synthétique fondée sur des rapports sectoriels publics, les avancées des projets et le degré de maturité technologique. Il ne constitue pas un calendrier déterministe.

À l’heure actuelle, DeFAI se situe globalement dans une phase de transition entre l’assistance à la prise de décision et une autonomie partielle — certains projets commencent à assumer des responsabilités d’exécution autonome dans des domaines circonscrits, mais les mécanismes de validation et de secours humains restent la norme dans les déploiements opérationnels. Dans ce contexte, et compte tenu du niveau actuel de maturité technologique et de la situation du marché, trois observations méritent une attention particulière.

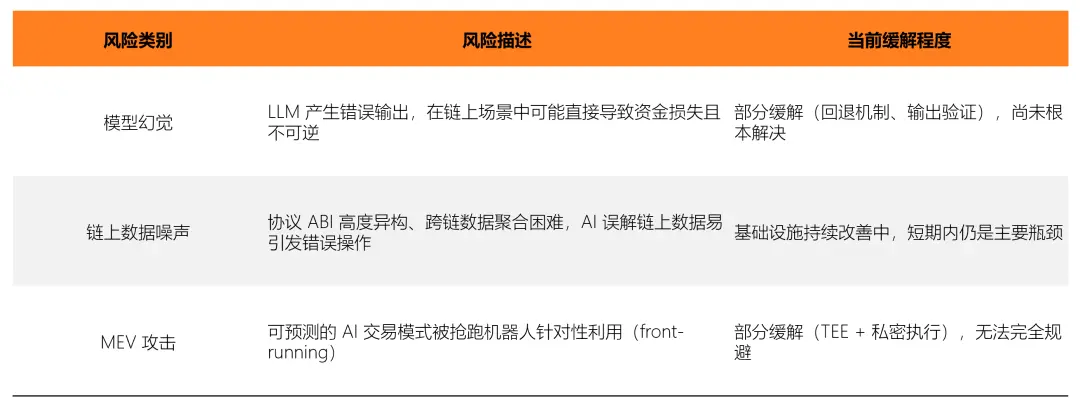

Premièrement, la plupart des projets DeFAI actuels sont, en réalité, des outils d’automatisation, et non des agents véritablement autonomes. Les produits actuellement labellisés « DeFAI » possèdent surtout la capacité de traduire les instructions humaines en une séquence prédéfinie d’opérations DeFi, ce qui les rapproche davantage d’une interface d’exécution performante qu’un système autonome doté de capacités de raisonnement et de décision indépendantes. Selon le rapport de McKinsey de 2025, même dans des contextes d’entreprise généraux, moins de 10 % des organisations ont réussi à déployer à grande échelle des agents IA dans une fonction unique. Dans les scénarios sur chaîne, où les seuils de confiance et la complexité opérationnelle sont encore plus élevés, le chemin qui mène de la démonstration technologique à la boucle commerciale complète reste encore long.

Deuxièmement, la direction la plus mature et la plus susceptible d’obtenir la confiance des institutions pour les agents IA n’est pas le trading autonome à haut risque, mais la surveillance, les alertes et l’assistance à la gouvernance sur chaîne. Les scénarios de surveillance continue des positions (24h/24), d’alerte de liquidation ou d’analyse des propositions de gouvernance tolèrent relativement bien les hallucinations des grands modèles de langage (LLM) — une sortie erronée n’entraîne pas de perte directe de fonds — et compensent efficacement les limites humaines en matière de concentration et de vigilance prolongée. Il s’agit donc d’un chemin plus réaliste pour faire passer DeFAI d’une « démonstration technologique » à une « adoption institutionnelle ».

Troisièmement, la convergence entre agents IA et actifs du monde réel (RWA) constitue une direction transversale prometteuse à suivre de près. Selon les données de RWA.xyz, au début avril 2026, la valeur totale des RWA tokenisés sur chaîne (hors stablecoins) dépassait 27 milliards de dollars, couvrant des actifs variés tels que les obligations du Trésor américain, le crédit privé, les matières premières et les obligations d’entreprises. Si les agents IA parviennent à gérer des portefeuilles combinant des RWA (par exemple des obligations du Trésor) et des stablecoins — ajustant automatiquement leurs proportions en fonction de l’environnement de marché — l’échelle des actifs accessibles dépassera largement le périmètre actuel centré sur les actifs natifs DeFi, et ouvrira la voie à une intégration véritable entre le monde sur chaîne et le monde réel, créant ainsi une synergie entre Web3, IA et TraFi (finance traditionnelle), ce qui élargira considérablement l’horizon des perspectives du marché.

Conclusion

Les agents IA et la gestion des actifs sur chaîne traversent actuellement une période critique de transition entre la validation conceptuelle et la commercialisation. La faisabilité technique a déjà été démontrée de façon préliminaire, mais face aux risques d’hallucination des LLM, à l’hétérogénéité des données sur chaîne et à l’absence d’infrastructures de confiance, les défis du secteur ne sauraient être relevés par des itérations technologiques seules : ils exigent une progression systémique impliquant la conception architecturale des projets, la planification des voies de conformité réglementaire, la construction de systèmes de sécurité robustes et la validation de modèles économiques viables.

Cela signifie précisément que ce secteur en est encore à ses premières étapes de construction, et que la véritable configuration concurrentielle n’est pas encore stabilisée. Pour les équipes capables de maîtriser simultanément les deux dimensions Web3 et IA, la fenêtre d’opportunité est aujourd’hui ouverte — que ce soit pour construire, au niveau de l’exécution, des systèmes d’agents sur chaîne plus fiables, ou pour développer, au niveau des infrastructures, les maillons critiques relatifs aux données, aux autorisations et à la confiance, d’importantes zones vierges restent à explorer.

En définitive, les barrières à l’entrée dans le domaine DeFAI ne résideront pas dans la simple capacité d’un modèle ou dans la profondeur de son intégration aux protocoles, mais dans la capacité à établir un cercle vertueux cohérent entre technologie, conformité réglementaire et sécurité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News