Rétrospective des données CoinGecko : en 2025, le volume des contrats à terme perpétuels (perps) sur les DEX a bondi de 346 %, et Hyperliquid s’est classé septième au niveau mondial.

TechFlow SélectionTechFlow Sélection

Rétrospective des données CoinGecko : en 2025, le volume des contrats à terme perpétuels (perps) sur les DEX a bondi de 346 %, et Hyperliquid s’est classé septième au niveau mondial.

Une vaste migration de capitaux, impulsée par des plateformes telles qu’Hyperliquid, depuis des infrastructures centralisées vers des infrastructures décentralisées.

Auteur : CoinGecko

Traduction et synthèse : TechFlow

Introduction de TechFlow : Les données clés du rapport annuel de CoinGecko parlent d’elles-mêmes : le volume annuel des contrats perpétuels sur les DEX a bondi de 346 % par rapport à l’année précédente, tandis que les positions ouvertes sur les CEX ont reculé de 20,8 % sur la même période — un déplacement systémique des capitaux depuis les plateformes centralisées vers les infrastructures décentralisées.

Cet article ne se contente pas d’énumérer des chiffres : il explique clairement pourquoi ce déplacement s’opère, comment Hyperliquid a pu dépasser Coinbase International, et ce que deviennent précisément ces plateformes après l’implémentation de HIP-3.

Texte intégral :

En 2025, les bourses de contrats perpétuels — en particulier les plateformes décentralisées — ont connu une croissance explosive, atteignant un volume total de 92,9 billions de dollars (soit une hausse de 64,6 % par rapport à l’année précédente), transformant fondamentalement le marché cryptographique, qui passe d’un modèle centré sur les actifs au comptant à un mécanisme de découverte des prix dominé par les produits dérivés.

Points clés :

- Les contrats perpétuels sur DEX ont augmenté de 346 %, atteignant 6,7 billions de dollars ; parallèlement, les positions ouvertes sur les CEX ont diminué de 20,8 %. Ce phénomène traduit un transfert massif de capitaux, piloté notamment par des plateformes telles qu’Hyperliquid (7e place mondiale, volume annuel de 2,9 billions de dollars), depuis les infrastructures centralisées vers les infrastructures décentralisées.

- L’efficacité du capital stimule l’adoption : les contrats perpétuels permettent aux traders d’obtenir une exposition équivalente avec moins de fonds grâce à l’effet de levier, de tirer profit dans les deux sens (ce qui s’est révélé crucial durant le repli du quatrième trimestre 2025) et d’éviter les frictions liées au règlement physique.

- HIP-3 permet une mise sur marché sans autorisation pour tout actif disposant d’une source de prix fiable, transformant ainsi des plateformes comme Hyperliquid d’« échanges cryptographiques » en une infrastructure financière mondiale opérationnelle 7×24, capable de négocier tout type d’actif — des matières premières aux actions pré-IPO.

Pourquoi la croissance des contrats perpétuels dépasse-t-elle celle des marchés au comptant ?

Graphique : Top 5 des bourses décentralisées de contrats perpétuels classées par volume de transactions sur 24 heures, selon CoinGecko au 2 mars 2026

L’efficacité du capital : faire plus avec moins

L’avantage fondamental des contrats perpétuels réside dans leur efficacité du capital. Sur le marché au comptant, l’achat de bitcoins pour une valeur de 10 000 dollars exige un engagement de 10 000 dollars, immobilisés pendant toute la durée de détention. Sur le marché des contrats perpétuels, un effet de levier permet d’obtenir une exposition équivalente avec seulement une fraction de ce montant, libérant ainsi de la liquidité pouvant être allouée à d’autres positions ou stratégies.

Au-delà de la spéculation, les contrats perpétuels permettent également aux acteurs du marché de :

couvrir des positions existantes sans vendre les actifs sous-jacents (et donc éviter de déclencher un événement fiscal) ; réaliser des arbitrages entre places de marché différentes afin de profiter des écarts de prix ; exprimer des vues directionnelles sans subir les frictions du règlement physique ; déployer simultanément des capitaux sur plusieurs opportunités.

Chaque dollar engagé sur le marché des contrats perpétuels joue un rôle plus important que chaque dollar investi sur le marché au comptant. Pour les traders, les fonds et les institutions cherchant à optimiser le rendement de leur capital, la balance penche désormais nettement en faveur des contrats perpétuels.

La maturité du marché : suivre le chemin de la finance traditionnelle

La croissance exponentielle des produits dérivés cryptographiques reflète un schéma universel observé dans tous les marchés financiers matures. Dans la finance traditionnelle, le volume des produits dérivés dépasse largement celui du marché au comptant sous-jacent, souvent de 10 à 50 fois. Prenons l’exemple du marché des swaps de taux d’intérêt, dont la valeur notionnelle excède 400 billions de dollars, contre environ 130 billions de dollars pour la taille globale du marché obligataire.

Le marché cryptographique est simplement en train de rattraper ce stade de développement. À mesure qu’il mûrit et que des acteurs plus expérimentés y entrent, le ratio entre le volume des produits dérivés et celui des marchés au comptant continue de s’élargir. Seules les dix premières bourses ont généré un volume de contrats perpétuels de 92,9 billions de dollars — bien supérieur au volume total des transactions au comptant sur toutes les bourses cryptographiques réunies.

Le facteur de couverture : résilience en période de baisse

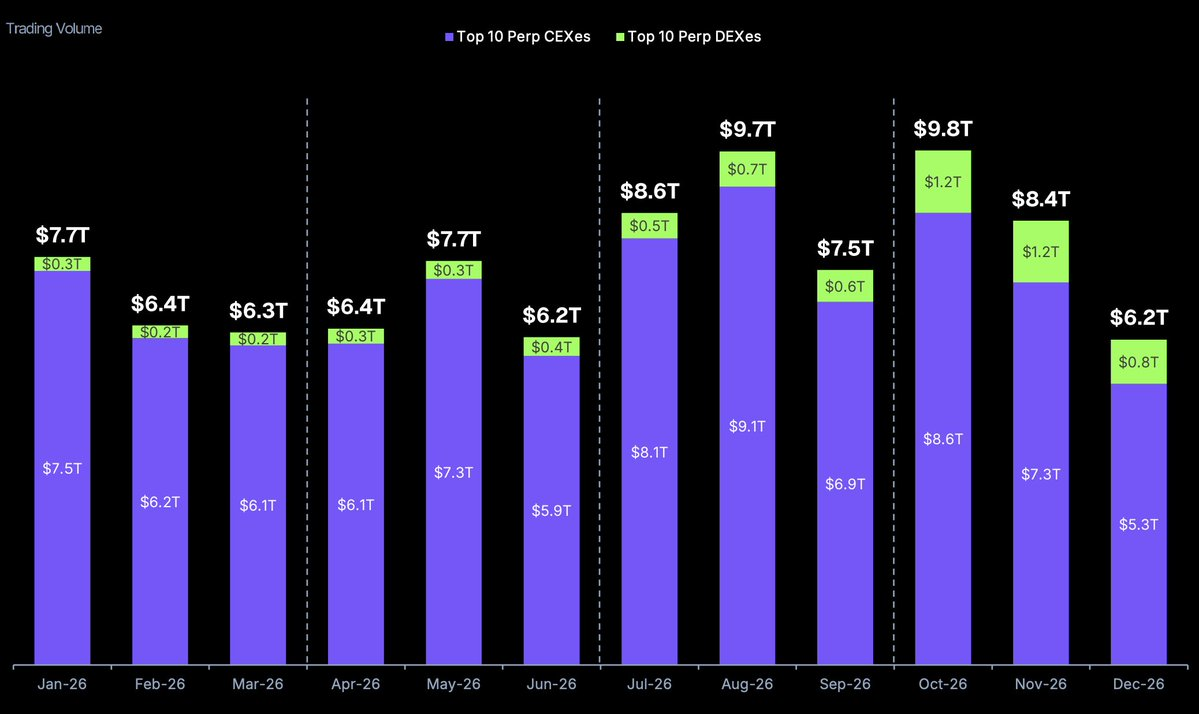

Peut-être la preuve la plus convaincante de la valeur ajoutée des contrats perpétuels réside dans leur performance durant le repli du quatrième trimestre 2025. Lorsque le marché au comptant s’est contracté et que le moral des investisseurs s’est dégradé, le volume de transactions sur les dix premières bourses de contrats perpétuels a pourtant progressé de 64,6 % en glissement annuel.

Pourquoi ? Parce que les contrats perpétuels permettent de gagner dans les deux sens. Lorsque les cours baissent, les positions courtes génèrent des profits substantiels, ce qui intensifie les activités de couverture. La capacité du marché à exprimer des vues baissières maintient les flux de capitaux actifs et soutient le volume des transactions, même lorsque les achats au comptant se sont taris.

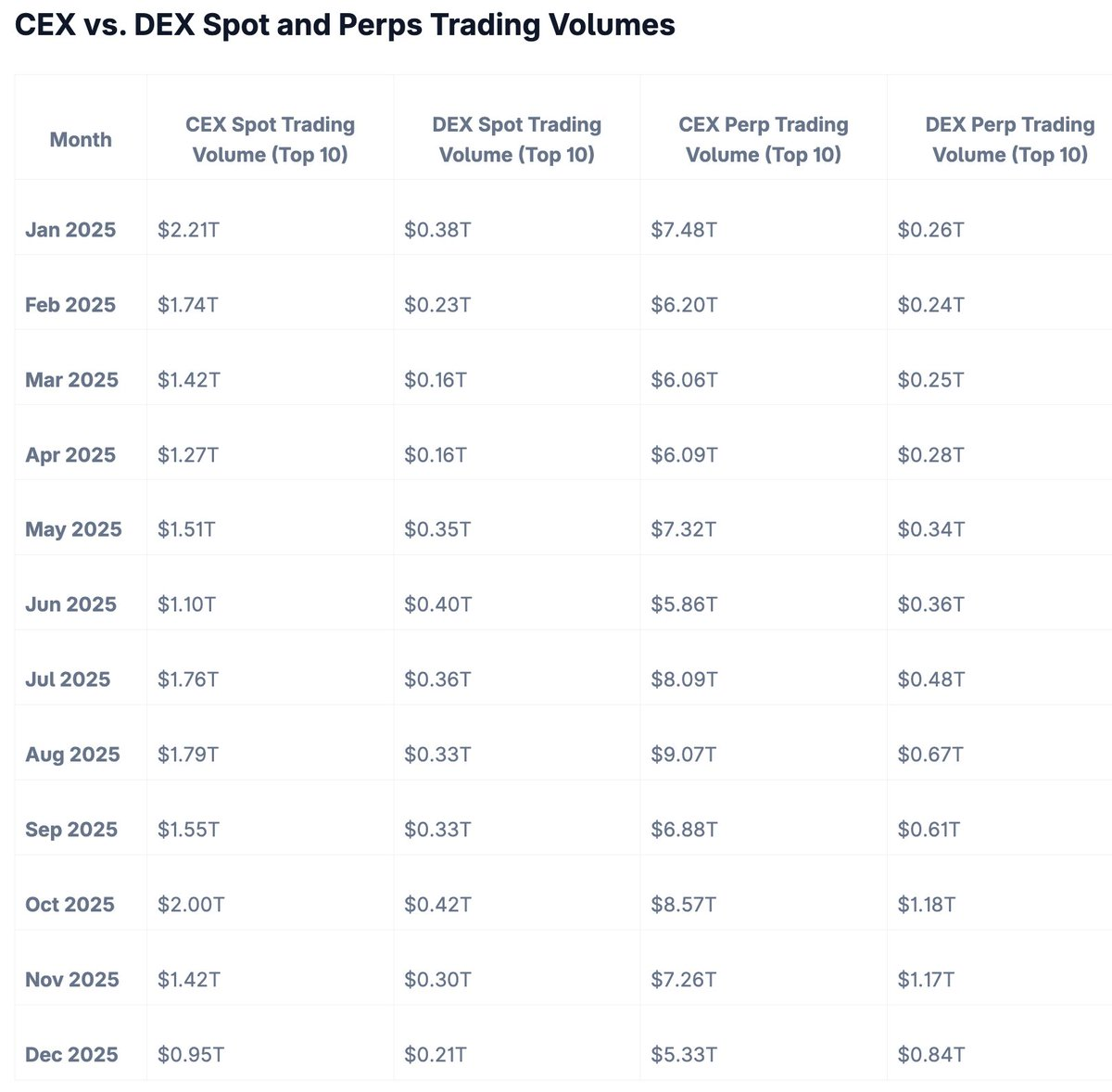

Dans un marché traditionnel strictement au comptant, une baisse des cours entraîne inévitablement une contraction de l’activité — comme le montre la chute du volume des transactions au comptant sur les CEX, passé de 2,21 billions de dollars en janvier 2025 à un creux de 0,95 billion de dollars en décembre.

Sur le marché des contrats perpétuels, en revanche, toute fluctuation, quelle que soit sa direction, représente une opportunité. Les données de 2025 démontrent que cette dynamique a profondément modifié la structure du marché cryptographique.

Graphique : comparaison des volumes de transactions au comptant et des contrats perpétuels sur CEX et DEX

Le grand transfert : DEX vs CEX

Graphique : volumes de transactions des 10 premières bourses de contrats perpétuels centralisées (Perp CEX) et décentralisées (Perp DEX)

Source : Rapport annuel de l’industrie cryptographique 2025 de CoinGecko

Bien que les bourses centralisées conservent encore une prédominance en termes de taille absolue, l’histoire véritable de 2025 réside dans l’essor fulgurant des bourses décentralisées de contrats perpétuels. Le volume des Perp DEX a bondi de 346 %, atteignant un record historique de 6,7 billions de dollars.

Pour mesurer concrètement cette progression : en octobre 2025, point culminant mensuel, les Perp DEX ont traité un volume de 1,18 billion de dollars — soit plus de quatre fois le volume enregistré en janvier 2025.

La percée des DEX

En 2025, les Perp DEX ont résolu les problèmes fondamentaux d’utilisabilité qui retenaient auparavant les utilisateurs sur les plateformes centralisées :

- Une expérience utilisateur équivalente : l’idée selon laquelle « les DEX seraient maladroites » a pris fin en 2025. Hyperliquid et Lighter offrent des interfaces quasi indiscernables de celles de Binance ou de Coinbase. La profondeur des livres d’ordres est suffisante, les exécutions sont quasi instantanées, et le trader moyen ne ressent plus la différence entre une plateforme décentralisée et une plateforme centralisée.

- Des structures tarifaires compétitives : les DEX initiales appliquaient une prime pour leur caractère décentralisé. En 2025, la concurrence et les progrès technologiques ont fait chuter les frais de transaction sur les Perp DEX jusqu’à un niveau égal, voire inférieur, à ceux des CEX. Certaines plateformes comme Hyperliquid proposent désormais des remises aux takers allant jusqu’à 90 %, rivalisant avec les structures tarifaires les plus agressives des CEX.

- Des performances à l’échelle industrielle : les DEX basées sur la blockchain, à leurs débuts, étaient incapables de traiter les volumes requis pour des transactions sérieuses sur produits dérivés. L’apparition de blockchains Layer 1 dédiées et de rollups optimisés a résolu ce problème. Prenez l’exemple de la blockchain Layer 1 personnalisée d’Hyperliquid : elle traite des milliers de transactions par seconde, avec des temps de confirmation inférieurs à une seconde — une performance comparable à celle des infrastructures centralisées.

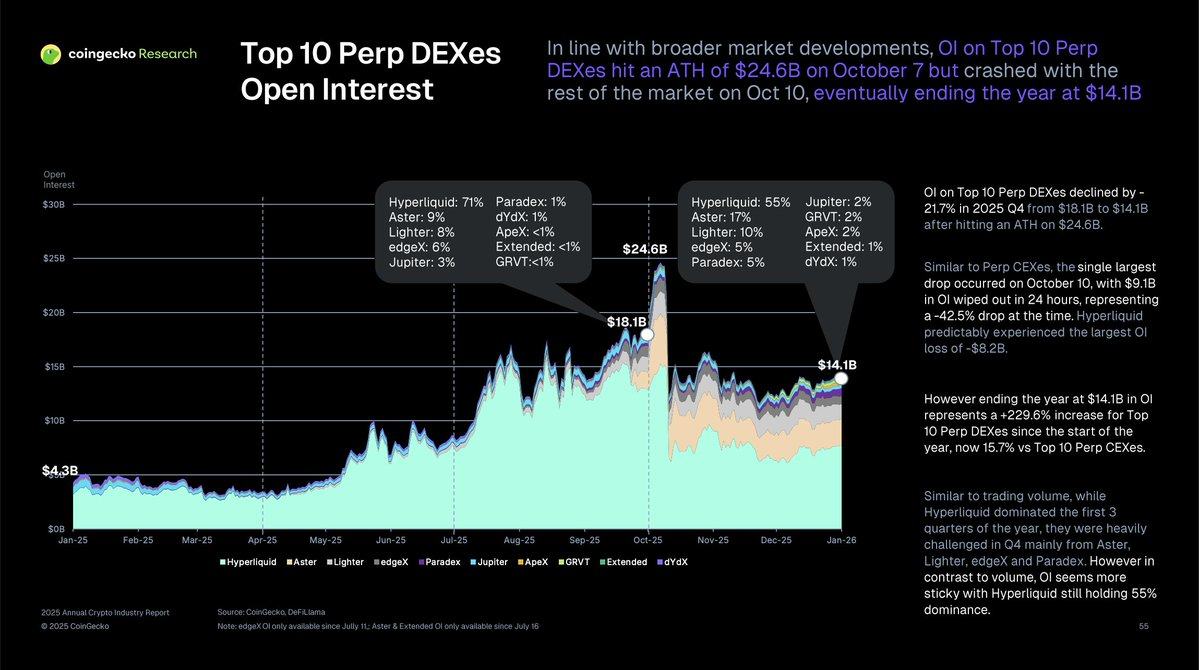

La divergence des positions ouvertes

Selon le « Rapport annuel de l’industrie cryptographique 2025 » de CoinGecko, les positions ouvertes sur les CEX ont diminué de 20,8 % en 2025, tandis que celles sur les DEX ont grimpé de 229,6 %.

Les positions ouvertes — valeur totale des contrats dérivés non soldés — représentent des engagements financiers concrets et une confiance affirmée. Cette divergence signifie que les traders ne font pas simplement « l’essai » des DEX pour des opérations rapides : ils construisent désormais des positions importantes à long terme directement sur la chaîne de blocs.

Ce changement traduit une réaffectation des capitaux depuis les infrastructures centralisées vers les infrastructures décentralisées. Une fois lancé, ce transfert s’accélère sous l’effet des effets de réseau : davantage de liquidité attire davantage de traders, ce qui attire à son tour davantage de market makers, renforçant encore la liquidité.

L’essor d’Hyperliquid et de Lighter

Le classement des bourses de contrats perpétuels en 2025 révèle une transformation majeure de la structure du marché. Deux plateformes décentralisées pénètrent avec force dans le top 10, supplantant des acteurs centralisés établis :

- @HyperliquidX : 7e place mondiale, volume annuel de 2,9 billions de dollars ;

- @Lighter_xyz : 10e place mondiale, volume annuel de 1,3 billion de dollars.

En 2025, le volume de transactions d’Hyperliquid a dépassé celui de Coinbase International. Cette plateforme décentralisée, créée il y a moins de deux ans, a devancé une bourse institutionnelle cotée en bourse, dotée de plusieurs milliards de dollars de capital et d’une longue expérience opérationnelle.

Coinbase International a traité environ 1,4 billion de dollars en 2025. Hyperliquid, quant à lui, a atteint 2,9 billions de dollars — soit plus du double.

La suprématie de l’infrastructure

Le secret du succès d’Hyperliquid ne réside ni dans une communication astucieuse ni dans des incitations par jeton, mais dans son infrastructure. La plateforme a développé sa propre blockchain Layer 1 spécifiquement optimisée pour les contrats perpétuels (HyperCore).

Ce choix architectural a définitivement mis fin au cliché selon lequel « les DEX sont lentes ». En maîtrisant l’ensemble de la pile technologique — du mécanisme de consensus au moteur de matching — Hyperliquid a réalisé : des confirmations de transactions inférieures à une seconde ; aucuns frais de gaz pour les market makers ; un débit supérieur à 20 000 ordres par seconde ; une disponibilité de 100 % tout au long de l’année 2025.

En comparaison, les DEX basées sur Ethereum souffrent chroniquement de congestions réseau et de coûts variables de gaz, tandis que d’autres solutions Layer 2 dépendent d’infrastructures externes. L’intégration verticale d’Hyperliquid permet une expérience utilisateur identique à celle des bourses centralisées, tout en préservant la sécurité inhérente à une infrastructure totalement décentralisée.

Lighter suit une trajectoire similaire, bien que ses choix techniques diffèrent. La conclusion est claire : pour rivaliser avec les bourses centralisées, les DEX doivent prendre le contrôle de leur propre destin infrastructurel.

Au-delà de la cryptographie : la révolution HIP-3 d’Hyperliquid

Fin 2025, Hyperliquid a mis en œuvre HIP-3 (Hyperliquid Improvement Proposal 3), une évolution fondamentale de sa structure de marché.

Mise sur marché sans autorisation

Auparavant, l’ouverture d’un nouveau marché de contrats perpétuels nécessitait l’approbation des validateurs — un processus semi-centralisé. HIP-3 introduit un mécanisme de déploiement sans autorisation de marchés de contrats perpétuels.

Tout développeur peut désormais créer un marché de contrats perpétuels pour n’importe quel actif disposant d’une source de prix fiable. Aucun jeton requis, aucune autorisation nécessaire, aucun frais de cotation.

L’impact immédiat a été spectaculaire. En quelques semaines, des marchés de contrats perpétuels ont vu le jour pour des actifs jamais auparavant négociés sur la chaîne de blocs.

Un pont vers la finance traditionnelle

En février 2026, les conséquences de HIP-3 sont devenues manifestes. Des plateformes telles qu’Hyperliquid ne sont plus simplement des « bourses de produits dérivés cryptographiques », mais se transforment progressivement en une infrastructure financière mondiale.

Les marchés de contrats perpétuels disponibles sur Hyperliquid couvrent désormais :

- Des matières premières : contrats perpétuels sur l’or et l’argent indexés sur les futures COMEX ; pétrole brut et gaz naturel ; produits agricoles (blé, maïs, soja).

- Des titres : contrats perpétuels synthétiques sur des entreprises pré-IPO telles que SpaceX et OpenAI ; expositions synthétiques sur les principales valeurs technologiques ; contrats perpétuels sur indices boursiers (S&P 500, Nasdaq 100).

- Des actifs alternatifs : marchés prédictifs (résultats électoraux, indicateurs économiques) ; dérivés sportifs ; dérivés climatiques.

Cette expansion signifie que les Perp DEX deviennent l’infrastructure mondiale de découverte des prix, opérationnelle 7×24.

Un marché jamais fermé

Les marchés financiers traditionnels ferment — la Bourse de New York ferme à 16 h HE, les marchés à terme du CME cessent leurs opérations dimanche soir. Ces interruptions génèrent des frictions, des lacunes informationnelles et des coûts d’opportunité.

Les marchés de contrats perpétuels basés sur la blockchain, eux, ne ferment jamais. Lorsque les marchés traditionnels sont hors ligne, les marchés sur chaîne continuent de fonctionner, intégrant en temps réel les nouvelles informations.

Imaginons : une importante nouvelle tombe dimanche soir — crise géopolitique, faillite d’une entreprise, décision inattendue d’une banque centrale. Les marchés traditionnels ne pourront intégrer cette information qu’à l’ouverture lundi matin, générant potentiellement des gaps et des désalignements.

Les contrats perpétuels sur des plateformes telles qu’Hyperliquid vont immédiatement intégrer cette information dans leurs prix. À mesure que la liquidité de ces marchés s’approfondit, ils pourraient commencer à influencer les cours d’ouverture des marchés traditionnels — les prix sur chaîne, opérationnels 7×24, deviennent alors la référence que les marchés traditionnels doivent rattraper lundi matin.

Conclusion : de nouvelles frontières pour les contrats perpétuels

Les données de 2025 racontent une histoire sans ambiguïté : les contrats perpétuels sont devenus la force motrice des échanges cryptographiques, et les plateformes décentralisées réduisent rapidement l’écart qui les séparait de leurs homologues centralisées.

Les chiffres parlent d’eux-mêmes : un volume de 92,9 billions de dollars généré par les dix premières bourses de contrats perpétuels ; une croissance de 346 % des transactions perpétuelles sur DEX ; une hausse de 229,6 % des positions ouvertes sur DEX ; des DEX leaders qui remplacent désormais des CEX majeures dans les classements.

Avec la possibilité désormais offerte de créer des marchés sans autorisation, et avec les infrastructures blockchain atteignant une performance équivalente à celle des systèmes centralisés, la frontière entre « bourse cryptographique » et « marché financier mondial » disparaît progressivement. Ces plateformes évoluent vers des « marchés financiers sur chaîne » — où tout actif disposant d’une source de prix fiable peut être négocié 7×24, en totale autonomie (self-custody) et avec un règlement transparent.

Le modèle des transactions au comptant — achat et règlement physique des actifs — perdurera. Mais en matière de découverte des prix, de couverture et de spéculation à haute efficacité du capital, les contrats perpétuels s’imposeront comme la norme dominante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News