Morningstar valorise SpaceX à seulement 780 milliards de dollars, soit moins de la moitié de l’objectif fixé pour son introduction en bourse (IPO) : la « plus grande IPO de l’histoire » serait-elle surévaluée ?

TechFlow SélectionTechFlow Sélection

Morningstar valorise SpaceX à seulement 780 milliards de dollars, soit moins de la moitié de l’objectif fixé pour son introduction en bourse (IPO) : la « plus grande IPO de l’histoire » serait-elle surévaluée ?

SpaceX prévoit de lancer sa tournée de présentation la semaine du 8 juin, de fixer le prix de son introduction en bourse le 11 juin et de faire coter ses actions sur le Nasdaq sous le code SPCX le 12 juin.

Auteur : Claude, TechFlow

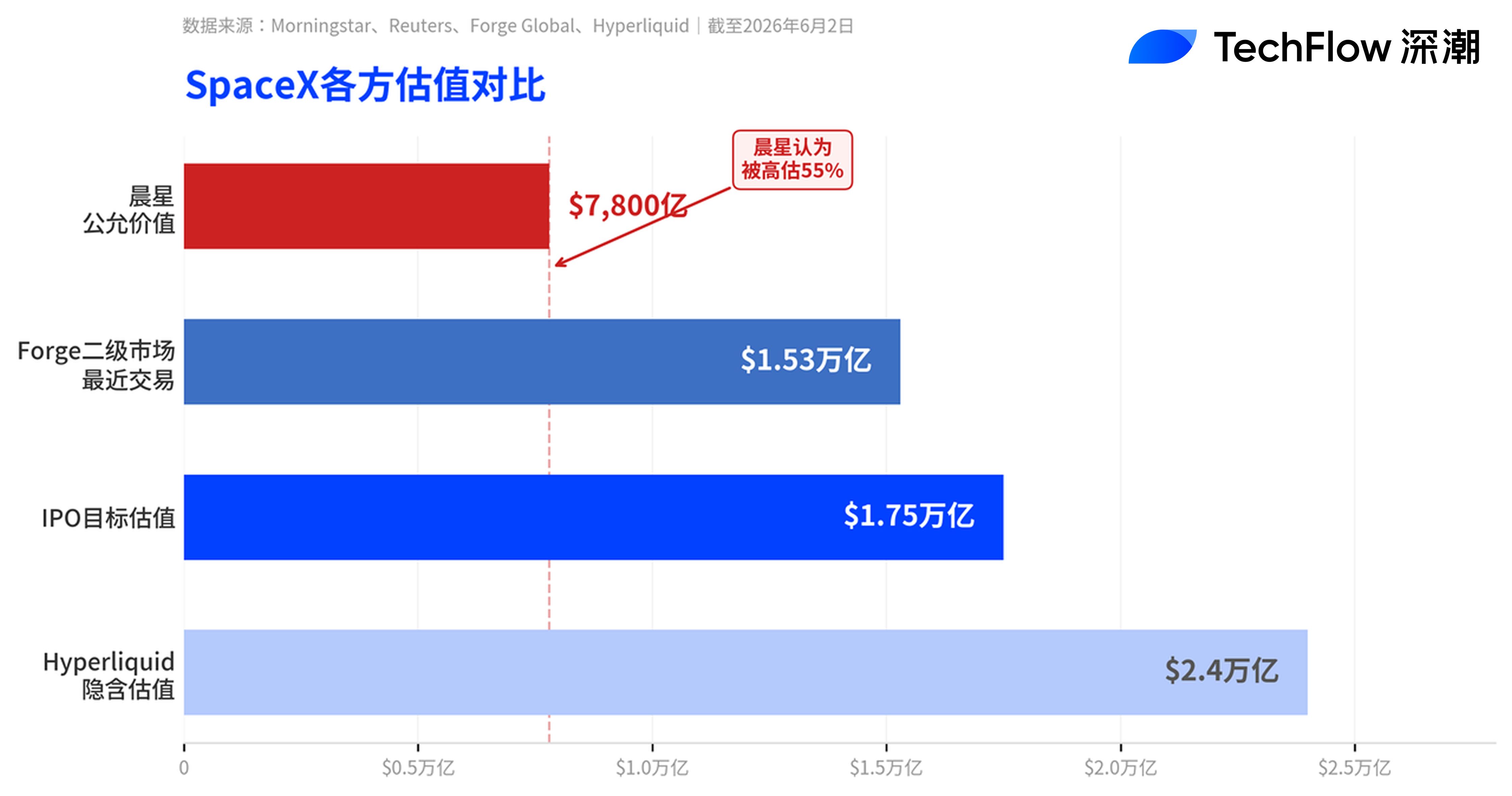

Introduction de TechFlow : La tournée de présentation de SpaceX débute cette semaine, mais Morningstar a déjà jeté un seau d’eau froide. Ce cabinet d’études, à l’aide d’un modèle DCF, évalue la valeur juste de l’entreprise à 780 milliards de dollars américains, soit seulement 45 % de l’objectif de valorisation fixé à 1 750 milliards de dollars pour son introduction en bourse (IPO). Les analystes affirment sans ambages que « l’entreprise est fortement surévaluée ». Morningstar valorise les activités centrales de lancement et Starlink à 611 milliards de dollars, tandis que ses activités liées à l’intelligence artificielle (IA), notamment xAI, ne reçoivent qu’une valorisation pondérée par probabilité de 170 milliards de dollars. Toutefois, Morningstar reconnaît également que, grâce à une faible liquidité initiale et au mécanisme accéléré d’intégration dans l’indice Nasdaq-100, le cours de l’action SpaceX pourrait continuer à augmenter à court terme.

SpaceX s’apprête à réaliser ce qui pourrait être la plus grande introduction en bourse de l’histoire, tandis qu’un des cabinets d’études indépendants les plus réputés de Wall Street vient de lui asséner un sérieux coup de frein.

Selon une dépêche de Reuters du 2 juin, Morningstar a publié, à la veille du lancement prévu cette semaine de la tournée de présentation de SpaceX, sa première analyse couvrant l’entreprise. Elle y estime la valeur juste à 780 milliards de dollars, soit près de la moitié de la dernière valorisation de 1 530 milliards de dollars enregistrée sur la plateforme secondaire Forge Global, et seulement environ 45 % de l’objectif de valorisation de 1 750 milliards de dollars fixé pour l’IPO.

Nicolas Owens, analyste actions chez Morningstar, ne mâche pas ses mots : « Nous estimons que l’entreprise est fortement surévaluée, et que les investisseurs auront l’opportunité d’acheter à un prix plus attractif après l’IPO. »

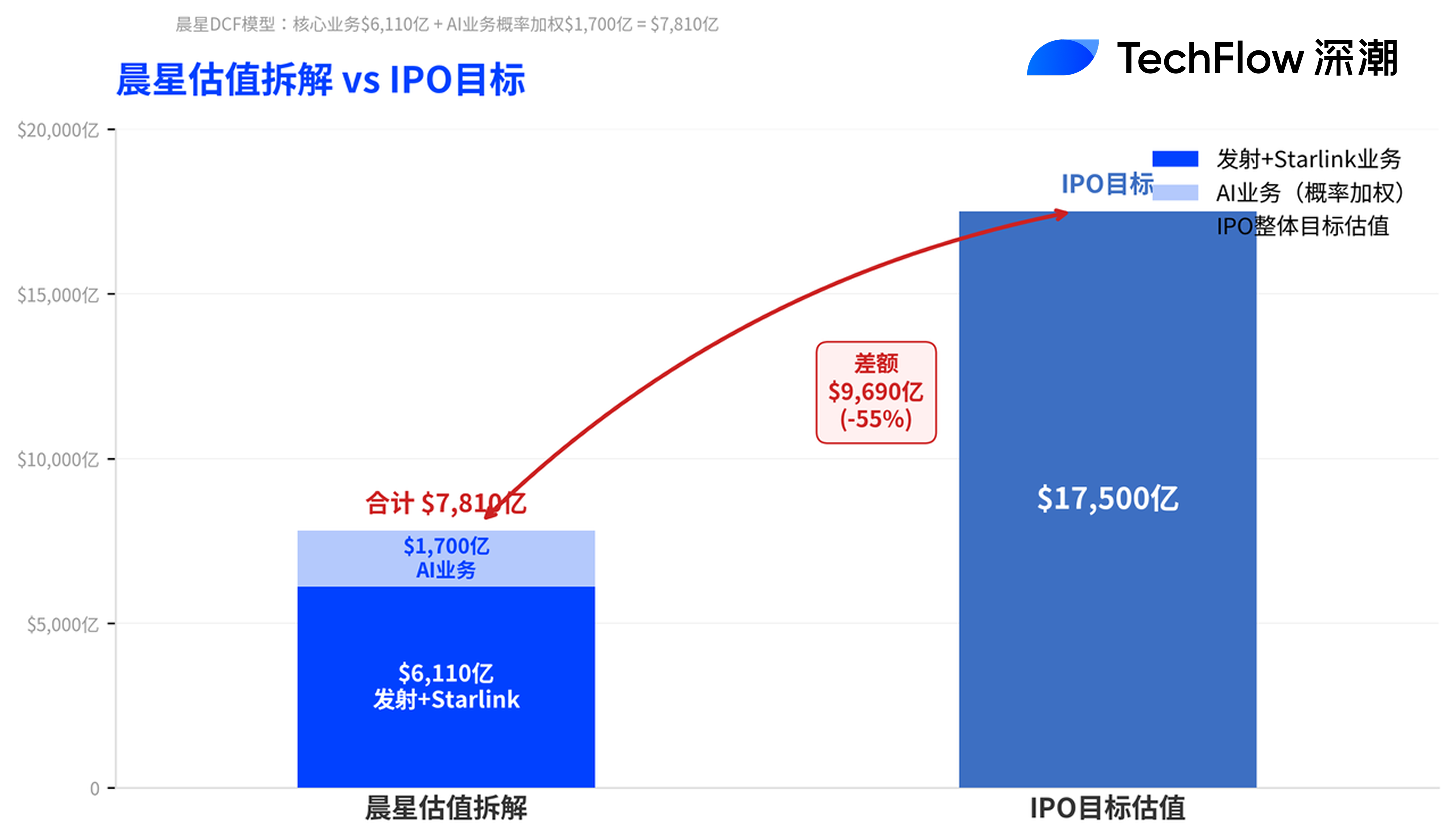

D’où provient cette valorisation de 780 milliards ? Lancement + Starlink = 611 milliards ; IA = seulement 170 milliards

La décomposition de la valorisation par Morningstar met en lumière le cœur du désaccord.

Dans son modèle DCF, Owens attribue une valeur d’entreprise combinée d’environ 611 milliards de dollars aux activités centrales de lancement et au service de large bande par satellite Starlink, et accorde une valorisation pondérée par probabilité d’environ 170 milliards de dollars aux activités liées à l’IA (notamment xAI et la plateforme de médias sociaux X). Morningstar attribue à SpaceX une « moindre barrière à l’entrée », justifiée par l’avantage coûts des fusées réutilisables et l’effet d’échelle du réseau Starlink, mais considère que les acquisitions récentes dans le domaine de l’IA nuisent à la notation globale.

En ce qui concerne spécifiquement les activités IA, Morningstar modélise trois scénarios : le scénario le plus optimiste, qualifié de « lunaire », serait valorisé à 1 300 milliards de dollars, mais avec une probabilité attribuée de seulement 7 % ; le scénario le plus pessimiste, jugé « non viable », entraînerait une destruction de valeur supérieure à 81 milliards de dollars, avec une probabilité de 43 %. Owens écrit : « Nous ne considérons pas Grok comme l’un des principaux laboratoires d’IA actuels. » Il met également en garde contre le fait que l’avenir des activités IA de SpaceX dépend de technologies non éprouvées, telles que les centres de données orbitaux.

Les fondamentaux de Starlink sont, quant à eux, relativement solides. Selon le document S-1, les revenus de Starlink ont progressé de 50 % en 2025 pour atteindre 11,3 milliards de dollars, avec un bénéfice d’exploitation dépassant 4,4 milliards de dollars et un nombre d’utilisateurs dépassant désormais 10 millions. Il s’agit actuellement du seul segment opérationnel rentable de SpaceX. Pourtant, même ainsi, à une valorisation cible de 1 750 milliards de dollars, les revenus totaux prévus pour 2025 s’élèvent à environ 18,7 milliards de dollars, ce qui correspond à un ratio cours/chiffre d’affaires (P/S) proche de 100.

Réponse indirecte de Musk : « Vous verrez bien »

Faisant face aux critiques sur sa valorisation, Musk choisit de répondre en invoquant l’historique de Tesla. Dans un message posté mardi matin sur la plateforme X, il déclare : « À son introduction en bourse, la capitalisation boursière de Tesla ne représentait que 0,1 % de sa valeur actuelle. » Lorsqu’un utilisateur lui demande comment justifier une valorisation à un ratio P/S supérieur à 50, Musk ne répond que par trois mots : « You shall see. »

Cependant, cette analogie soulève des objections évidentes. Selon Yahoo Finance, la capitalisation boursière actuelle de Tesla s’élève à environ 1 300 milliards de dollars, avec un ratio P/S d’environ 15,7 et un ratio cours/bénéfice (P/E) approchant les 400. Même selon les standards déjà élevés de valorisation de Tesla, SpaceX cherche aujourd’hui une capitalisation supérieure, malgré un chiffre d’affaires nettement inférieur — ce qui rend le seuil de justification encore plus exigeant.

Ed Elson, coanimateur du podcast du professeur de NYU Stern Scott Galloway, utilise quant à lui un langage encore plus tranchant. Selon une citation rapportée par Motley Fool, il décrit dans un article le dossier de demande d’IPO de SpaceX comme « peu sérieux, vide, hallucinatoire et presque malhonnête ».

Déverrouillages échelonnés + intégration accélérée au Nasdaq-100 : hausse à court terme suivie d’un repli

Bien que Morningstar ait émis une recommandation baissière, elle reconnaît que le cours de l’action SpaceX pourrait tout de même augmenter à court terme après l’IPO. Trois raisons expliquent ce scénario : une liquidité initiale extrêmement faible (seulement environ 3 % des actions seront proposées au public), une forte demande des investisseurs pour les actifs liés aux infrastructures IA, et le mécanisme accéléré d’intégration dans l’indice Nasdaq-100.

Selon CNBC, le Nasdaq a introduit, le 1er mai, une nouvelle règle permettant aux très grandes entreprises nouvellement cotées d’être intégrées à l’indice Nasdaq-100 dès 15 jours ouvrables après leur IPO. SpaceX, compte tenu de sa valorisation attendue, remplit pleinement ces conditions. Une fois intégrée, toutes les fonds passifs suivant cet indice seront contraints d’acheter des actions SpaceX, générant ainsi une vague d’achats à court terme liée à l’intégration.

Toutefois, une pression vendeuse à moyen terme mérite également attention. SpaceX adopte une structure de déverrouillage échelonné inhabituelle : dès la publication de son premier rapport trimestriel post-IPO (couvrant les mois d’avril à juin), les personnes internes pourront vendre jusqu’à 20 % de leurs actions bloquées ; si, à ce moment-là, le cours est supérieur de plus de 30 % au prix d’émission, un supplément de 10 % peut être débloqué. Ensuite, des tranches supplémentaires de 7 % seront débloquées respectivement aux 70e, 90e, 105e, 120e et 135e jours. Un nouveau déblocage de 28 % interviendra après la publication du troisième rapport trimestriel, et le reliquat sera entièrement débloqué 180 jours après l’IPO. Quant à Elon Musk, il est soumis à une période de blocage de 366 jours.

Selon l’amendement au document S-1, SpaceX a également réservé jusqu’à 5 % des actions offertes lors de l’IPO pour ses employés et cadres dirigeants désignés, dont les titulaires ne sont pas soumis aux périodes de blocage standard. Motley Fool estime que les investisseurs n’ont pas besoin de se précipiter pour entrer sur le marché le premier jour de cotation, et qu’il serait plus judicieux d’attendre la fin de tous les délais de déblocage et la finalisation de l’intégration à l’indice avant d’acheter.

Un prêt pont de 20 milliards de dollars et des risques de gouvernance

Morningstar signale également deux risques structurels.

Le premier concerne la dette accumulée par SpaceX ces dernières années, principalement liée aux investissements dans les infrastructures IA : 20 milliards de dollars prennent la forme d’un prêt pont arrivant à échéance 15 mois après l’IPO, ce qui constitue un risque de refinancement. Morningstar anticipe que SpaceX lèvera entre 50 et 80 milliards de dollars via l’IPO, une partie étant destinée au remboursement de ce prêt.

Le second concerne les problèmes de gouvernance d’entreprise. Musk détient environ 85 % des droits de vote grâce à une structure actionnariale à double niveau. Par ailleurs, l’acquisition de xAI, conclue au début de l’année pour 250 milliards de dollars, n’a pas été réalisée à « prix de marché » (not conducted at arm's length). Cette transaction entre parties liées a fait passer la valorisation de SpaceX d’environ 1 500 milliards de dollars à l’objectif fixé pour l’IPO, alors même que l’activité IA n’a pas encore démontré sa viabilité économique.

SpaceX prévoit de lancer sa tournée de présentation la semaine du 8 juin, de fixer le prix de l’offre le 11 juin, puis de faire coter ses actions sur le Nasdaq sous le code SPCX le 12 juin. Il s’agira de la plus grande IPO de l’histoire, et probablement aussi de celle suscitant le plus grand désaccord entre les positions haussières et baissières ces dernières années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News