Après une hausse de 32 % de Marvell, la famille chinoise de fabricants de puces qui se cache derrière l’entreprise émerge au grand jour.

TechFlow SélectionTechFlow Sélection

Après une hausse de 32 % de Marvell, la famille chinoise de fabricants de puces qui se cache derrière l’entreprise émerge au grand jour.

Marvell connaît une forte hausse et atteint un nouveau plus haut historique ; derrière cette réussite émerge la première famille chinoise de l’industrie des puces, qui a mis en place, en trente ans, un réseau d’un montant de plusieurs milliards de dollars destiné à capter les bénéfices liés à l’intelligence artificielle.

Auteure : Ada, TechFlow

Le 2 juin, Marvell a grimpé de 32,5 % en une seule séance, clôturant à 290,79 dollars américains, un nouveau record historique. Sur les douze derniers mois, son cours a bondi de 265 %. Le déclencheur immédiat fut la mention par Jensen Huang, lors de la conférence Computex, des circuits intégrés spécifiques sur mesure (ASIC) personnalisés et des interconnexions optiques de Marvell comme « cœur de l’architecture des centres de données IA ».

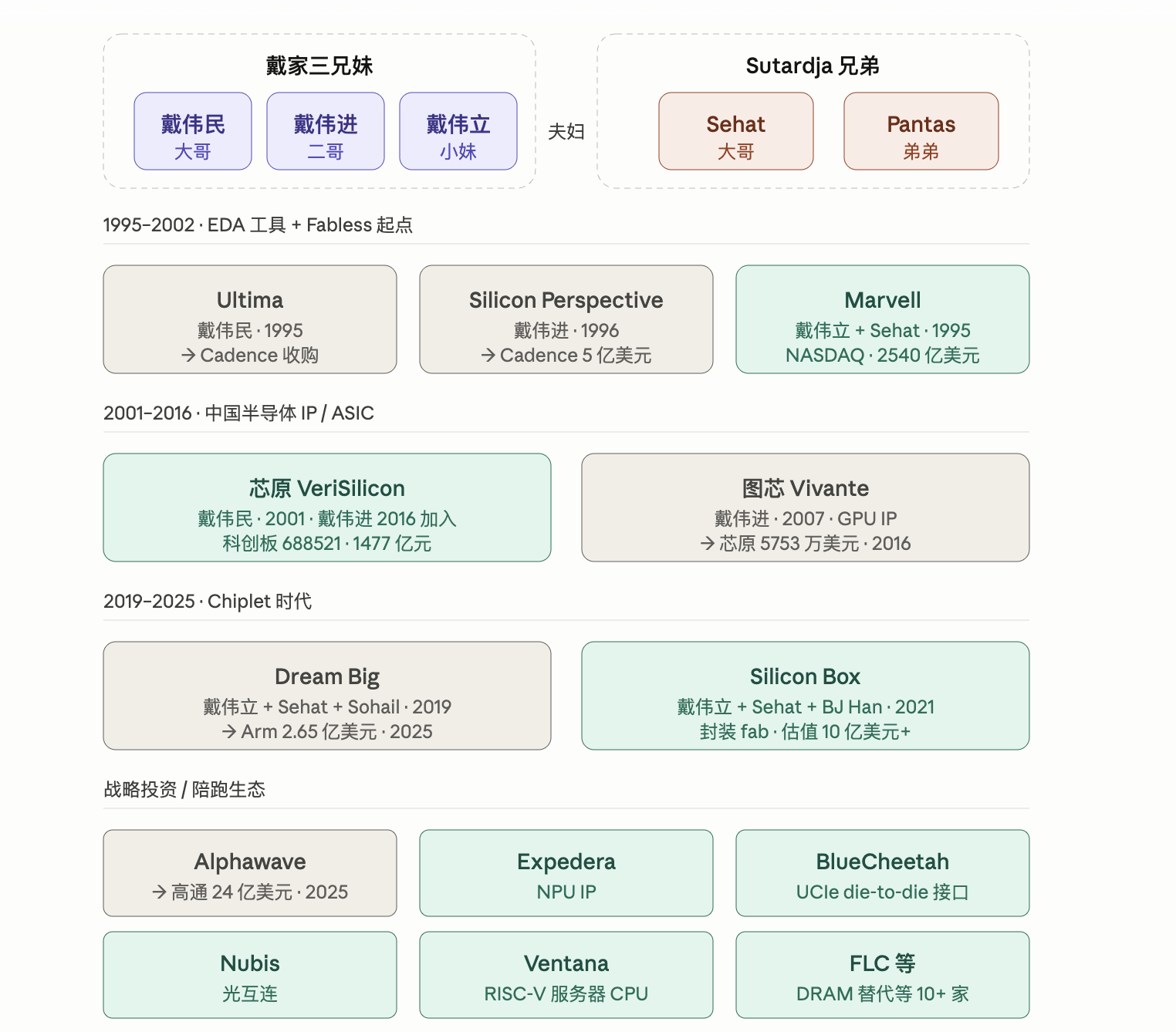

Qu’une entreprise soit ainsi citée et approuvée publiquement par le PDG de NVIDIA constitue déjà un événement rare. Cette société fut fondée en 1995 dans le salon d’un domicile privé à Silicon Valley par Weili Dai et son mari Sehat Sutardja. Weili Dai est la plus jeune sœur de la fratrie chinoise Dai, originaire de Shanghai, et l’une des principales architectes du rayonnement familial dans l’industrie des semi-conducteurs depuis trente ans.

Le frère aîné, Weimin Dai, basé à Shanghai, est président du conseil d’administration de VeriSilicon — première société cotée sur le marché A chinois spécialisée dans les « IP semi-conducteurs ». En 2026, la capitalisation boursière de VeriSilicon atteindra environ 150 milliards de yuans RMB ; ses commandes d’ASIC pour l’IA ont battu six fois consécutives leur précédent record. Le deuxième frère, Weijin Dai, occupe actuellement les fonctions de directeur administratif et de directeur général de la division IP chez VeriSilicon. Il avait fondé en 2007 la société Vivante, rachetée par VeriSilicon en 2014 pour 57,53 millions de dollars américains.

Rétrospectivement, au cours des trente dernières années, les trois frères et sœurs Dai ont lancé six entreprises : deux sont cotées en Bourse, quatre ont été rachetées. Ce n’est toutefois qu’une moitié de l’histoire. Ce qui circule réellement sous la surface, c’est le vaste réseau industriel des semi-conducteurs tissé par l’alliance entre les deux familles chinoises « Dai » et « Sutardja ». Ce réseau s’étend des États-Unis à la Chine, couvre des outils EDA aux usines ou lignes de production spécialisées dans l’emballage avancé des chiplets, et va des licences d’IP aux SuperNIC dédiées à l’IA.

Six investissements stratégiques en trente ans — chacun parfaitement calé sur les grandes inflexions sectorielles

Les trois frères et sœurs Dai sont tous diplômés en génie électronique de l’Université de Californie à Berkeley. Leur chronologie entrepreneuriale suit précisément le rythme des trois grandes transitions de paradigme que l’industrie des semi-conducteurs a connues.

En 1995, Weili Dai, son mari Sehat Sutardja et le frère cadet de ce dernier, Pantas Sutardja, fondent Marvell à Silicon Valley, avec pour cœur de métier les contrôleurs de disques durs, selon un modèle fabless strict. La même année, le frère aîné Weimin Dai crée Ultima à Silicon Valley, spécialisée dans les outils EDA. À cette époque, marquée par la fin de la généralisation des PC, le modèle fabless et la montée en puissance des outils EDA constituaient les deux caractéristiques centrales de la première grande restructuration du secteur des semi-conducteurs — les Dai avaient donc réussi à miser simultanément sur ces deux axes stratégiques. Ultima fut rachetée par Cadence en 2000, tandis que Marvell effectuait son introduction en Bourse la même année.

En 1996, Weijin Dai cofonde Silicon Perspective, spécialisée dans les outils EDA pour la réalisation numérique. L’entreprise fut acquise par Cadence en 2002 pour environ 500 millions de dollars américains. Parallèlement, Weimin Dai oriente progressivement son attention vers la Chine : il revient à Shanghai en 2001 pour y fonder VeriSilicon, pariant sur le modèle « licence d’IP + conception sur mesure de circuits intégrés », fournissant aux jeunes sociétés chinoises de conception de SoC des composants semi-finis. Cette même année, la Chine entrait dans l’OMC, et le nombre de sociétés locales de conception de puces passa de quelques centaines à plusieurs milliers. VeriSilicon devint ainsi le fournisseur clé de cette vague ascendante.

En 2007, Weijin Dai lance Vivante, spécialisée dans les IP GPU embarqués, ciblant principalement les marchés automobile et IoT. Ce lancement coïncide avec la veille du décollage de l’internet mobile, moment où tous les terminaux commencent à nécessiter des capacités graphiques accrues. En 2016, VeriSilicon, dirigée par Weimin Dai, rachète intégralement Vivante pour 57,53 millions de dollars américains ; Weijin Dai passe alors du poste de PDG de Vivante à celui de directeur général de la division IP chez VeriSilicon. Cette acquisition intrafamiliale relie les deux chaînes stratégiques : « leader chinois des IP » et « IP GPU embarqué ».

En 2019, Weili Dai entreprend sa troisième aventure entrepreneuriale. Après avoir quitté Marvell, elle fonde avec Sehat Sutardja et Sohail Syed, ancien cadre dirigeant de Marvell, Dream Big Semiconductor à Silicon Valley, axée sur les plateformes ouvertes de puces et les SuperNIC dédiées à l’IA. En 2021, Weili Dai, Sehat Sutardja et Han Byung Joon, vétéran sud-coréen du secteur des semi-conducteurs, créent ensemble à Singapour Silicon Box, usine spécialisée dans l’emballage avancé des chiplets. Ce choix stratégique répond à la décélération de la loi de Moore : les chiplets constituent aujourd’hui la seule voie viable permettant de continuer à améliorer les performances unitaires des puces — c’est donc un pari résolument tourné vers l’ère post-Moore.

En août 2020, VeriSilicon, dirigée par Weimin Dai, est introduite sur le STAR Market (marché des sciences et technologies) de la Bourse de Shanghai, levant 1,862 milliard de yuans RMB, et est aussitôt surnommée « la première valeur phare chinoise des IP semi-conducteurs ». En octobre 2025, Dream Big, fondée par Weili Dai, est rachetée par Arm pour 265 millions de dollars américains en espèces.

Trente ans, six entreprises, deux cotées, quatre rachetées par des acheteurs de premier plan : un bilan remarquable. Pourtant, se limiter à cet aspect ne fait qu’effleurer la véritable moitié de l’histoire.

La base industrielle construite par deux familles

Le trio fondateur de Marvell en 1995 était composé de Weili Dai, Sehat Sutardja et de son frère Pantas Sutardja. Né à Jakarta (Indonésie), Sehat Sutardja obtint à l’âge de 13 ans sa licence de technicien radioamateur, puis décrocha en 1988 un doctorat en génie électronique à Berkeley, où il rencontra et épousa Weili Dai. Dès sa création, Marvell fut donc le fruit d’une collaboration étroite entre les deux familles « Dai » et « Sutardja », bien plus qu’une simple association conjugale.

Cet atout s’est amplifié progressivement au fil des trente années suivantes.

La famille Dai possède des racines profondes dans l’écosystème chinois des semi-conducteurs. VeriSilicon, dirigée par Weimin Dai, est le leader national des IP, collaborant avec SMIC et Hua Hong depuis la création même de SMIC. La première bibliothèque de cellules standard à 0,18 µm fournie par VeriSilicon à SMIC permit à ce dernier de contourner les restrictions à l’exportation d’IP alors en vigueur. Quant à Weijin Dai, il a successivement intégré Silicon Perspective, Vivante, puis VeriSilicon, superposant progressivement les réseaux clients EDA, GPU IP et IoT au sein de l’écosystème local des SoC chinois.

Quant à la famille Sutardja, son réseau d’ingénieurs, hérité de l’époque Marvell, s’étend à l’Asie du Sud-Est et à l’Europe. En 2021, Weili Dai et Sehat Sutardja, associés à Han Byung Joon, lancent à Singapour Silicon Box, dont l’usine d’emballage avancé des chiplets, inaugurée début 2024 à Tampines (Singapour), représente un investissement de près de 2 milliards de dollars américains. Une seconde usine, dotée d’un budget de 3,6 milliards de dollars américains, est en construction en Italie. Ces deux projets résultent d’un alignement étroit entre les politiques industrielles de l’Agence de développement économique de Singapour et du gouvernement italien — une capacité de coordination productive Asie-Europe inaccessible uniquement via les relations de la famille Dai sur le continent chinois.

Plus intéressant encore est le portefeuille d’investissements conjoint « Dai + Sutardja ». Autour de l’écosystème des chiplets, au moins quinze entreprises ont été fondées ou soutenues publiquement par les deux familles : Alphawave (IP d’interconnexion haute vitesse SerDes), rachetée par Qualcomm en décembre 2025 pour 2,4 milliards de dollars américains ; Expedera (IP NPU) ; BlueCheetah (IP d’interface de die UCIe) ; Nubis (interconnexion optique) ; Ventana (processeurs serveurs RISC-V) ; FLC (solution alternative à la DRAM). Ensemble avec VeriSilicon, Vivante, Dream Big et Silicon Box, ces sociétés couvrent quasiment chaque couche critique de l’ère des chiplets : IP semi-conducteurs, standards d’interconnexion, usines d’emballage, puces dédiées au calcul spécifique. Les deux familles ont ainsi construit collectivement toute la base industrielle nécessaire à l’ère post-Moore.

Reproduire la logique haussière de Marvell

Quelle est donc la logique derrière la hausse actuelle de Marvell ?

Au cours de l’année écoulée, le goulot d’étranglement des centres de données IA a subtilement changé de nature. La pénurie de puissance de calcul GPU constituait le défi majeur de 2023–2024. À partir de la seconde moitié de 2025, une fois les entraînements massifs et les inférences à grande échelle pleinement opérationnels, trois problèmes se sont imposés comme véritables freins : les ASIC sur mesure (permettant aux clients de ne plus dépendre exclusivement des GPU universels de NVIDIA), les interconnexions haute vitesse entre puces, et les capacités avancées d’emballage permettant d’intégrer tous ces éléments dans un même boîtier.

Marvell a trouvé des solutions aux deux premiers défis : elle conçoit des ASIC sur mesure pour Google et Amazon (par exemple les TPU), et développe des puces optiques destinées aux transmissions haute vitesse. C’est là la vraie raison de sa hausse de 265 % sur un an — et aussi pourquoi NVIDIA a, en mars, injecté 2 milliards de dollars américains dans Marvell : Jensen Huang lui-même a besoin de cette ligne d’interconnexion.

Si l’on reporte ce schéma sur le portefeuille « famille Dai + Sutardja », le tableau change radicalement.

Dream Big mise sur la plateforme de chiplets et les SuperNIC (bande passante de 800 Gbps, assurant l’interconnexion horizontale entre GPU). En octobre 2025, Arm annonce son rachat de Dream Big pour 265 millions de dollars américains en espèces. L’objectif d’Arm est clair : passer du statut de fournisseur d’IP CPU à celui d’« architecte complet de centre de données », à l’instar du rachat par NVIDIA, en 2019, de Mellanox pour 6,9 milliards de dollars américains.

Alphawave mise sur l’IP d’interconnexion SerDes haute vitesse, cotée à Londres. Le 18 décembre 2025, Qualcomm finalise son acquisition pour 2,4 milliards de dollars américains. La famille « Dai + Sutardja » est le deuxième actionnaire d’Alphawave ; Weili Dai encaisse environ 237 millions de dollars américains issus de cette transaction.

VeriSilicon, en Chine, pratique le modèle « IP + conception sur mesure d’ASIC », exactement le même que celui de Marvell aux États-Unis — seul le portefeuille client diffère : Alibaba, ByteDance, Cambricon, etc. En 2025, 73 % des nouvelles commandes concernent l’IA ; au cours des quatre premiers mois de 2026, sur les 8,24 milliards de yuans RMB de nouveaux contrats signés, 91 % relèvent de l’IA. Sa capitalisation boursière est d’environ 147,7 milliards de yuans RMB (20,5 milliards de dollars américains), soit environ 8 % de celle de Marvell — mais sa croissance est nettement plus rapide.

Silicon Box mise sur l’usine d’emballage avancé des chiplets. Début 2024, sa valorisation franchit le seuil du milliard de dollars américains. Cette société ne cherche ni cotation boursière ni rachat : c’est actuellement la pièce la plus stratégique du portefeuille « Dai + Sutardja » au niveau critique des infrastructures IA.

En complément, une dizaine d’autres sociétés investies ou incubées — Expedera (IP NPU), BlueCheetah (IP d’interface de die UCIe), Nubis (interconnexion optique), Ventana (processeurs serveurs RISC-V), FLC (substitut à la DRAM), etc. — occupent chacune une position précise dans l’un des trois « goulots d’étranglement » identifiés ci-dessus pour les centres de données IA.

En additionnant l’ensemble de ces actifs, on peut estimer de façon conservatrice que la valeur totale du portefeuille directement lié à la vague actuelle de l’IA dépasse 22 milliards de dollars américains. Ce chiffre n’apparaît sur aucun classement, car il est dispersé entre cinq juridictions distinctes, quatre formes juridiques différentes et une dizaine d’entreprises — mais il existe bel et bien.

D’un point de vue de la composition industrielle familiale, les deux familles ont placé au moins six paris indépendants dans le domaine des centres de données IA, chacun d’eux recoupant étroitement la logique de hausse actuelle de Marvell. Marvell est certes leur marque la plus emblématique, mais loin d’être leur unique billet d’entrée dans ce cycle.

Une troisième voie : fournir des composants critiques aux points de basculement des standards

L’industrie actuelle des semi-conducteurs pour l’IA repose sur deux récits dominants.

Le premier met en avant les grands groupes plateformes qui profitent des retombées du marché : NVIDIA vend ses GPU et son écosystème CUDA, Broadcom et Marvell proposent des ASIC sur mesure et des solutions d’interconnexion — une trajectoire réservée aux acteurs dont la capitalisation boursière dépasse 15 milliards de dollars américains.

Le second concerne les startups ASIC indépendantes qui cherchent à s’ouvrir un chemin via des introductions en Bourse : Tenstorrent, Cerebras, Groq, Etched, etc., contournent NVIDIA en développant des accélérateurs de calcul dédiés à des scénarios spécifiques, misant sur l’émergence d’un pôle alternatif au GPU.

La famille « Dai + Sutardja » emprunte une troisième voie : concevoir des composants critiques conformes aux normes ouvertes, construire soi-même des usines d’emballage de wafers, attendre un rachat par un grand groupe, ou bien devenir, sur le sol chinois, le leader incontesté des licences IP. Dans l’ère des chiplets, cette stratégie est particulièrement cohérente : les chiplets sont par essence une réponse à l’intégration verticale fermée. Dès lors que les normes restent ouvertes, les IP essentielles et les capacités d’emballage deviennent des biens rares — une voie beaucoup plus courte que celle consistant à concevoir un ASIC complet et à viser une introduction en Bourse.

Mais le prix à payer est également clair : cette voie ne produira jamais un nouveau NVIDIA. Elle permet toutefois aux fondateurs de sortir régulièrement et dignement du capital, tout en conservant durablement une influence significative au sein de l’écosystème industriel — sans toutefois les placer sur la plus haute marche du podium des infrastructures IA.

Lorsque Weili Dai, en 1995, fonda Marvell avec son mari dans le salon d’un appartement de Silicon Valley, l’entreprise était totalement méconnue. Aujourd’hui, Marvell est une valeur phare des centres de données IA, cotée à 254 milliards de dollars américains. Bien que Weili Dai ait cédé la majeure partie de ses actions au fil des ans, elle détient encore, aux côtés de sa famille, des participations dans VeriSilicon, Silicon Box, les liquidités issues du rachat d’Alphawave, les fonds perçus suite au rachat de Dream Big par Arm, ainsi que des actions dans une dizaine d’autres sociétés de l’écosystème des chiplets.

Marvell reste son coup le plus retentissant — mais pas son seul, ni son dernier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News