Technique de camouflage de niveau 1 : lorsque de plus en plus d'applications cryptées commencent à « s'associer » aux blockchains publiques

TechFlow SélectionTechFlow Sélection

Technique de camouflage de niveau 1 : lorsque de plus en plus d'applications cryptées commencent à « s'associer » aux blockchains publiques

Les protocoles DeFi et RWA se repositionnent vers la couche 1 pour poursuivre de hautes valorisations, mais changer de peau ne sert à rien si le produit n'est pas à la hauteur.

Auteur :Alexandra Levis

Traduction : TechFlow

Les protocoles DeFi et RWA se repositionnent en tant que Layer 1 afin d'obtenir des valorisations comparables à celles des infrastructures. Mais selon Avtar Sehra, la plupart des protocoles DeFi et RWA restent cantonnés à des cas d'utilisation étroits et manquent d'économie durable – le marché commence également à voir clair dans ce jeu.

Dans les marchés financiers, les startups ont longtemps cherché à se présenter comme des « sociétés technologiques », espérant que les investisseurs les valoriseraient selon les multiples appliqués aux entreprises tech. Cette stratégie fonctionne souvent – du moins à court terme.

Les institutions traditionnelles en ont payé le prix. Tout au long des années 2010, de nombreuses entreprises se sont précipitées pour se repositionner en tant que sociétés technologiques. Les banques, les processeurs de paiement et les détaillants ont commencé à s'appeler eux-mêmes fintechs ou entreprises de données. Mais peu ont réussi à obtenir les multiples de valorisation des véritables entreprises technologiques – car leurs fondamentaux ne correspondaient souvent pas à la narration.

WeWork est l'un des exemples les plus emblématiques : une société immobilière se faisant passer pour une plateforme technologique, qui s'est effondrée sous le poids de son propre mirage. Dans le secteur des services financiers, Goldman Sachs a lancé Marcus en 2016, une plateforme axée sur le numérique, conçue pour concurrencer les fintechs grand public. Malgré des progrès initiaux, ce projet a été réduit en 2023 en raison de problèmes structurels de rentabilité.

JPMorgan affirmait fièrement être une « entreprise technologique détenant une licence bancaire », tandis que BBVA et Wells Fargo investissaient massivement dans leur transformation numérique. Pourtant, ces efforts ont rarement généré des économies d'échelle propres à une plateforme. Aujourd'hui, ces illusions technologiques gisent en ruines – un rappel clair que, quelle que soit la manière dont on habille la marque, on ne peut pas dépasser les limites structurelles des modèles d'affaires intensifs en capital ou réglementés.

L'industrie crypto traverse aujourd'hui une crise d'identité similaire. Les protocoles DeFi souhaitent être valorisés comme des Layer 1. Les applications décentralisées RWA cherchent à se présenter comme des réseaux souverains. Chacun poursuit la « prime technologique » associée au statut de Layer 1.

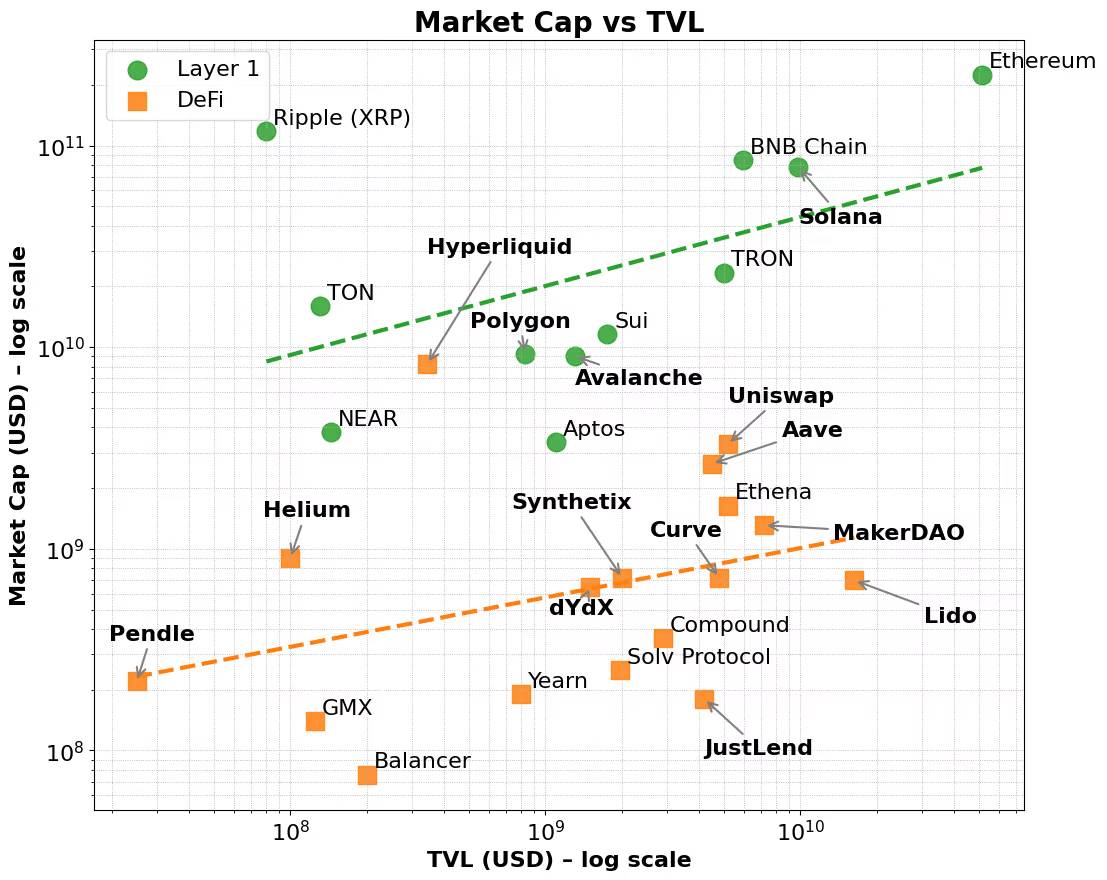

À juste titre, cette prime existe réellement. Des réseaux Layer 1 comme Ethereum, Solana ou BNB ont toujours bénéficié de multiples de valorisation plus élevés par rapport à des indicateurs tels que la valeur totale verrouillée (TVL) ou la génération de frais. Ces réseaux profitent d'une narration plus large – orientée vers l'infrastructure plutôt que l'application, vers la plateforme plutôt que le produit.

Cette prime persiste même lorsque les fondamentaux sont pris en compte. De nombreux protocoles DeFi affichent une TVL solide ou une forte génération de frais, mais peinent encore à atteindre la capitalisation boursière des Layer 1. En revanche, les Layer 1 attirent des utilisateurs précoces via des incitations aux validateurs et une économie native de jetons, puis s'étendent vers un écosystème de développeurs et d'applications composites.

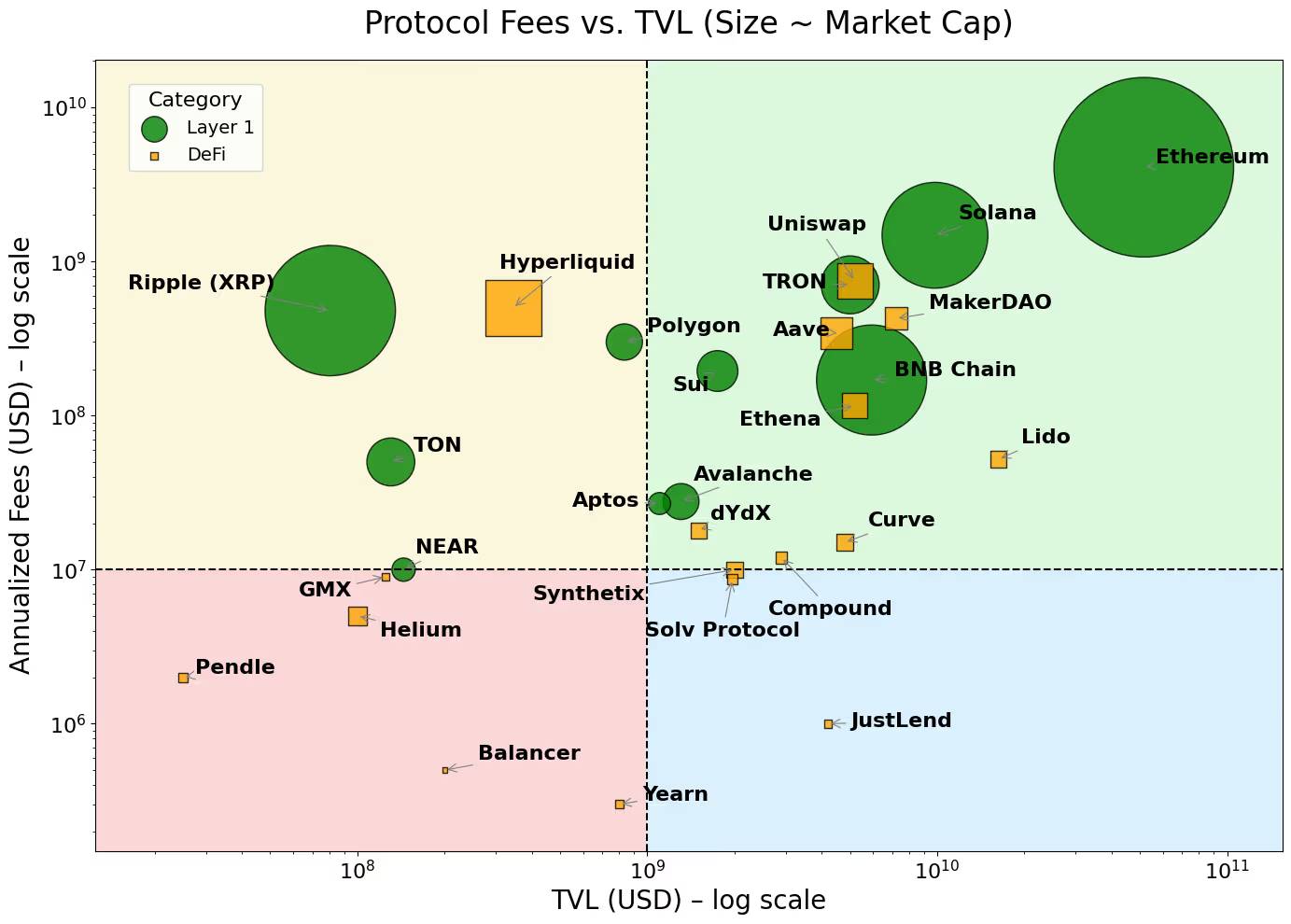

En fin de compte, cette prime reflète l'utilité étendue des jetons natifs des Layer 1, leur capacité à coordonner un écosystème et leur potentiel d'extension à long terme. En outre, à mesure que le volume des frais augmente, la capitalisation de ces réseaux croît généralement de manière disproportionnée – indiquant que les investisseurs prennent en compte non seulement l'utilisation actuelle, mais aussi le potentiel futur et les effets de réseau composés.

Ce mécanisme de volant stratifié – allant de l'adoption de l'infrastructure à la croissance de l'écosystème – explique bien pourquoi les Layer 1 sont systématiquement valorisés au-dessus des applications décentralisées (dApps), même lorsque leurs indicateurs de performance sous-jacents semblent comparables.

Cela correspond exactement à la manière dont les marchés boursiers distinguent plateformes et produits. Les entreprises d'infrastructure telles qu’AWS, Microsoft Azure, l’App Store d’Apple ou l’écosystème développeur de Meta ne sont pas seulement des fournisseurs de services : elles sont des écosystèmes. Ces plateformes permettent à des milliers de développeurs et d'entreprises de construire, s'étendre et collaborer. Les investisseurs leur accordent des multiples plus élevés non seulement pour leurs revenus actuels, mais surtout pour leur potentiel à soutenir de nouveaux cas d'utilisation, des effets de réseau et des économies d'échelle à venir. En comparaison, même des outils logiciels très rentables (SaaS) ou des services niche ont du mal à obtenir la même prime – car leur croissance est limitée par une faible composable API et une utilité étroite.

Aujourd'hui, ce modèle se reproduit parmi les fournisseurs de grands modèles linguistiques (LLM). La plupart cherchent à se positionner comme l'infrastructure des applications d'intelligence artificielle, plutôt que de simples chatbots. Chacun veut être AWS, pas Mailchimp.

Les Layer 1 du monde crypto suivent une logique similaire. Ils ne sont pas simplement des blockchains, mais des couches de coordination pour le calcul décentralisé et la synchronisation d'état. Ils supportent une large gamme d'applications et d'actifs composites, dont les jetons natifs accumulent de la valeur via l'activité sous-jacente : frais de gaz, mise en gage (staking), MEV, etc. Plus important encore, ces jetons servent aussi de mécanisme d'incitation pour les développeurs et les utilisateurs. Les Layer 1 bénéficient d'un cercle vertueux auto-renforçant – reliant utilisateurs, développeurs, liquidités et demande de jetons – tout en permettant une extension horizontale et verticale à travers les secteurs.

En comparaison, la majorité des protocoles ne sont pas des infrastructures, mais des produits à fonction unique. Par conséquent, augmenter l'ensemble des validateurs (Validator Set) ne suffit pas à en faire un Layer 1 – cela revient simplement à justifier une valorisation plus élevée en habillant un produit comme une infrastructure.

C’est précisément dans ce contexte que la tendance des chaînes applicatives (appchains) émerge. Les appchains intègrent l'application, la logique du protocole et la couche de règlement en une pile technologique verticalement intégrée, promettant une meilleure capture des frais, une expérience utilisateur améliorée et une « souveraineté ». Dans quelques cas rares – comme Hyperliquid – ces promesses ont été tenues. En contrôlant l'ensemble de la pile technique, Hyperliquid a obtenu une exécution rapide, une excellente expérience utilisateur et une génération significative de frais – sans dépendre d'incitations par jetons. Les développeurs peuvent même déployer des dApps sur sa couche Layer 1 sous-jacente, tirant parti de son infrastructure d'échange décentralisé haute performance. Bien que son champ d'action reste étroit, il montre un certain potentiel d'extension plus large.

Toutefois, la plupart des appchains ne sont que des tentatives de changement d'identité par reconditionnement de protocoles, manquant à la fois d'utilisation réelle et d’un écosystème profond. Ces projets se retrouvent souvent piégés dans une guerre sur deux fronts : cherchant à la fois à construire une infrastructure et à créer un produit, sans disposer assez de capitaux ou d'équipes pour réussir l'un ou l'autre. Le résultat final est un hybride flou – ni un Layer 1 haute performance, ni une dApp décentralisée définissant une catégorie.

Nous avons déjà vu ce scénario auparavant. Un conseiller robot avec une interface élégante reste essentiellement un service de gestion de patrimoine ; une banque à API ouverte reste une entreprise centrée sur son bilan ; une entreprise de bureaux partagés avec une application soignée loue fondamentalement des espaces de travail. À la fin, quand l'euphorie du marché retombe, le capital réévalue la véritable valeur de ces projets.

Les protocoles RWA tombent aujourd’hui dans le même piège. Nombre d'entre eux cherchent à se positionner comme l'infrastructure de la finance tokenisée, mais manquent de différenciation substantielle par rapport aux Layer 1 existants, ainsi que d'adoption utilisateur durable. Au mieux, ce ne sont que des produits verticalement intégrés, sans besoin réel d'une couche de règlement indépendante. Pire encore, la plupart n'ont pas encore atteint un ajustement produit-marché (Product-Market Fit) dans leur cas d'usage principal. Ils ajoutent simplement des fonctions d'infrastructure et comptent sur des narrations exagérées, espérant ainsi soutenir des valorisations que leur modèle économique ne peut pas justifier.

Alors, quelle est la voie à suivre ?

La réponse n’est pas de se faire passer pour une infrastructure, mais de clarifier son rôle en tant que produit ou service, et de l’exécuter parfaitement. Si votre protocole résout un problème réel et entraîne une croissance significative de la TVL, c’est déjà une base solide. Mais la TVL seule ne suffit pas à en faire une appchain réussie.

Ce qui importe vraiment, c’est l’activité économique réelle : une TVL capable de générer des frais durables, de fidéliser les utilisateurs et d’apporter une accumulation claire de valeur au jeton natif. En outre, si les développeurs choisissent de construire sur votre protocole parce qu’il est réellement utile, et non parce qu’il prétend être une infrastructure, alors le marché récompensera naturellement cet effort. Le statut de plateforme se mérite, il ne s’auto-déclare pas.

Certains protocoles DeFi – comme Maker/Sky et Uniswap – avancent justement sur cette voie. Ils évoluent vers un modèle d’appchain pour améliorer leur extensibilité et leur accès inter-réseaux. Mais ils le font à partir de leurs forces : un écosystème mature, un modèle économique clair et un bon ajustement produit-marché.

En revanche, le domaine émergent des RWA n’a pas encore démontré d’attrait durable. Presque tous les protocoles RWA ou services centralisés se précipitent pour lancer une appchain – souvent soutenue par des modèles économiques fragiles ou non éprouvés. Comme les principaux protocoles DeFi qui migrent progressivement vers le modèle d’appchain, la meilleure trajectoire pour les protocoles RWA consiste d’abord à exploiter les écosystèmes existants des Layer 1, à attirer utilisateurs et développeurs, à stimuler la croissance de la TVL, à démontrer une capacité durable de génération de frais, avant de pouvoir évoluer vers un modèle d’infrastructure appchain avec objectifs et stratégie clairs.

Par conséquent, pour une appchain, l’utilité et le modèle économique de l’application sous-jacente doivent être validés en priorité. Ce n’est qu’une fois ces bases prouvées que le passage à un Layer 1 indépendant devient viable. Cela contraste fortement avec la trajectoire de croissance des Layer 1 généralistes, qui peuvent au départ concentrer leurs efforts sur la construction d’un écosystème de validateurs et de traders. La génération initiale de frais repose principalement sur les transactions du jeton natif, puis, au fil du temps, l’extension transversale du réseau attire développeurs et utilisateurs finaux, stimulant ainsi la croissance de la TVL et diversifiant les sources de frais.

A mesure que l’industrie crypto mûrit, le brouillard de la narration se dissipe et les investisseurs deviennent plus exigeants. Les termes à la mode comme « appchain » ou « Layer 1 » n’attirent plus l’attention par eux-mêmes. Sans proposition de valeur claire, sans économie de jeton durable et sans feuille de route stratégique définie, les protocoles manqueront des bases nécessaires pour opérer une transition vers une véritable infrastructure.

Ce dont l’industrie crypto – et particulièrement le secteur RWA – a besoin, ce n’est pas davantage de Layer 1, mais de meilleurs produits. Ce sont les projets qui se concentrent sur la création de produits de haute qualité qui seront véritablement récompensés par le marché.

Figure 1. Capitalisation boursière des protocoles DeFi et Layer 1 par rapport à leur TVL

Figure 2. Les Layer 1 se concentrent là où les frais sont élevés, tandis que les dApps se regroupent là où les frais sont bas

Remarque : Les opinions exprimées dans cette chronique sont celles de l'auteur et ne reflètent pas nécessairement celles de CoinDesk, Inc. ou de ses propriétaires et sociétés affiliées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News